Marktgröße, Anteil und Branchenanalyse für Flugzeugelektriksysteme, nach Plattform (Starrflügel und Drehflügel), nach Komponente (Generatoren, Umwandlungsgeräte, Verteilungsgeräte, Batteriemanagementsysteme und andere), nach Anwendung (Energieerzeugungsmanagement, Flugsteuerung und -betrieb, Kabinensystem, Konfigurationsmanagement und Luftdruckbeaufschlagung und -konditionierung), nach Technologie (konventionell, elektrisch und andere), nach Endbenutzer (OEM und Aftermarket) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

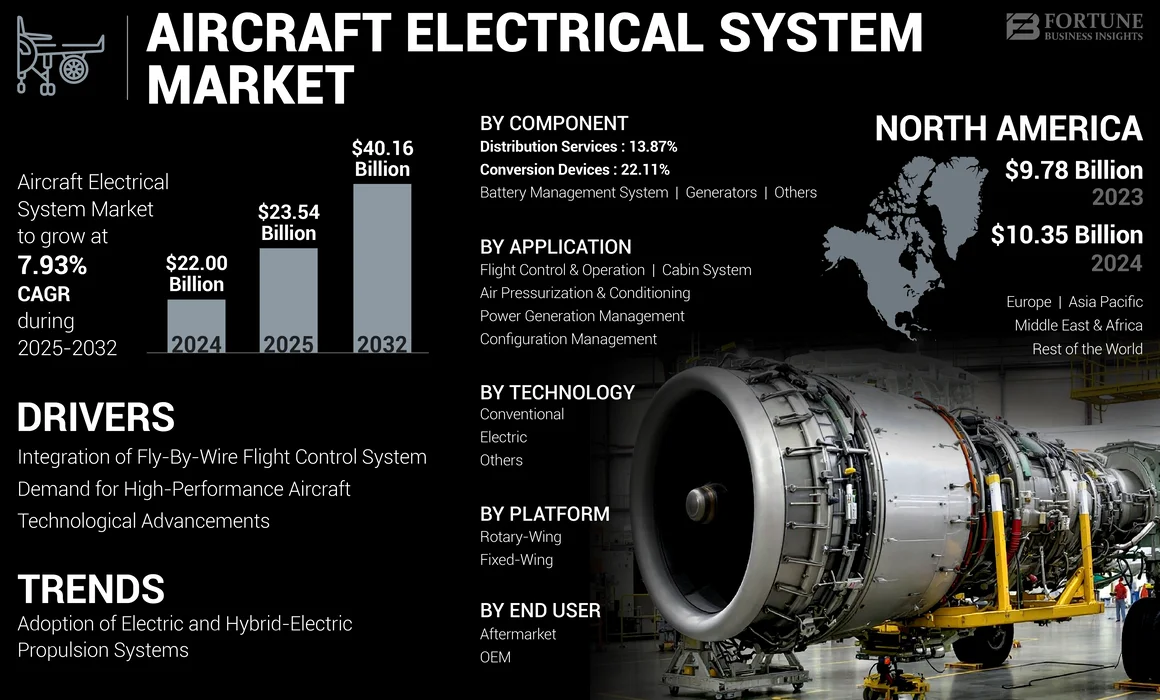

Die globale Marktgröße für Flugzeugelektriksysteme wurde im Jahr 2024 auf 22,00 Milliarden US-Dollar geschätzt. Der Markt soll von 23,54 Milliarden US-Dollar im Jahr 2025 auf 40,16 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,93 % aufweisen. Nordamerika dominierte den Markt für elektrische Flugzeugsysteme mit einem Marktanteil von 47,05 % im Jahr 2024.

Ein elektrisches Flugzeugsystem ist ein in sich geschlossenes Netzwerk elektrischer Komponenten, das zur Erzeugung, Übertragung, Verteilung, Nutzung und Speicherung von elektrischem Strom und elektrischer Energie dient. Generatoren und Lichtmaschinen werden hauptsächlich in Flugzeugen zur Stromerzeugung eingesetzt. Dieses Gerät ist motorbetrieben und wird von einer Auxiliary Power Unit (APU) angetrieben Hydraulikmotorund eine Ram Air Turbine (RAT). Der zunehmende Einsatz leichter Kabel in Verkehrsflugzeugen und Fortschritte bei hochdichten Batterielösungen für Elektroflugzeuge treiben das Marktwachstum voran. Beispielsweise wurde Safran Electrical & Power im Mai 2024 von Bell Textron Inc. ausgewählt, um ein Stromerzeugungssystem für das Future Long Range Assault Aircraft (FLRAA)-Programm der US-Armee bereitzustellen. Diese Vereinbarung markierte eine bedeutende Zusammenarbeit zwischen den beiden Unternehmen mit Schwerpunkt auf fortschrittlicher militärischer Luftfahrttechnologie.

Der Markt für elektrische Flugzeugsysteme ist hart umkämpft und fragmentiert, wobei mehrere Hauptakteure wie General Electric (GE) Aviation, Honeywell International Inc., Safran Group, Thales Group und andere die Branche dominieren. Diese Unternehmen sind für ihr Fachwissen in der Entwicklung, Herstellung und Innovation elektrischer Systeme der nächsten Generation für Flugzeuge bekannt.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt für elektrische Flugzeugsysteme, vor allem aufgrund von Störungen in der Luftfahrtindustrie. Reduzierte Flugzeugauslieferungen: Die Pandemie führte zu einem starken Rückgang der weltweiten Passagiernachfrage, was zu geringeren Flugzeugauslieferungen führte. Im Jahr 2020 sank die Passagiernachfrage deutlich unter das Niveau von 2019, wobei der internationale und inländische Reiseverkehr stark beeinträchtigt wurde. Dies wirkte sich direkt auf die Nachfrage nach elektrischen Flugzeugsystemen aus, da weniger neue Flugzeuge produziert und ausgeliefert wurden.

Marktübersicht und Schlüsselkennzahlen für Flugzeugelektriksysteme

Marktgröße und Prognose

- Marktgröße 2024: 22,00 Milliarden US-Dollar

- Marktgröße 2025: 23,54 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 40,16 Milliarden US-Dollar

- CAGR: 7,93 % von 2025–2032

Marktanteil

- Nordamerika dominierte den Markt für elektrische Flugzeugsysteme mit einem Anteil von 47,05 % im Jahr 2024, angetrieben durch große Flugzeugproduktionszentren, technologische Fortschritte und wachsende Investitionen in Elektro- und Hybridantriebsprogramme.

- Nach Plattformen hatten Starrflügelflugzeuge im Jahr 2024 den größten Marktanteil, unterstützt durch Innovationen in der Leistungselektronik, bei Elektromotoren und der Nachfrage nach Flugzeugelektrifizierung im Einklang mit den strengen ICAO- und EASA-Vorschriften.

Wichtige Länder-Highlights

- Vereinigte Staaten: Erhebliche F&E-Investitionen in mehr elektrische und hybridelektrische Flugzeugarchitekturen, gepaart mit hohen Flugzeugauslieferungen von Boeing und Kooperationen mit Safran und Honeywell, treiben das Wachstum des US-Marktes voran.

- China: Schnelles Wachstum des Flugverkehrs und Steigerung der inländischen Flugzeugproduktion, unterstützt durch Initiativen zur Integration fortschrittlicher elektrischer Architekturen in COMAC-Flugzeugprogramme.

- Japan: Einführung modernisierter elektrischer Systeme für Verkehrs- und Verteidigungsflugzeuge der nächsten Generation, mit verstärktem Fokus auf Hybridantriebstechnologien.

- Europa (Frankreich, Großbritannien, Deutschland): Airbus und Rolls-Royce führen Initiativen für Elektroantriebe an, wobei Energieverteilungs- und hochdichte Batterielösungen die regionale Innovation und Akzeptanz vorantreiben.

Markttrends für elektrische Flugzeugsysteme

Die Einführung elektrischer und hybridelektrischer Antriebssysteme ist der neueste Trend auf dem Markt

Es gibt einen deutlichen Wandel hin zu Elektroflugzeugen, die fortschrittliche elektrische Architekturen nutzen, um die Leistung zu steigern und Emissionen zu reduzieren. Dieser Wandel hin zu Elektro- und Hybrid-Elektroflugzeugen ist ein wichtiger Trend, der fortschrittliche elektrische Systeme für ein effektives Energiemanagement und einen effektiven Antrieb erfordert. Der Übergang von hydraulischen Systemen zu hybriden elektrischen Antriebssystemen verändert das Design und die Effizienz moderner Flugzeuge. Diese Systeme tragen dazu bei, das Gesamtgewicht des Flugzeugs zu reduzieren, die Treibstoffeffizienz zu verbessern und stehen so im Einklang mit den Nachhaltigkeitszielen der Luftfahrt.

Elektroflugzeuge gelten als eine praktikable Lösung, um die Umweltauswirkungen der Luftfahrt zu verringern. Sie bieten das Potenzial für null Emissionen während des Fluges, was mit den globalen Zielen für Nachhaltigkeit und Reduzierung des CO2-Fußabdrucks des Luftfahrtsektors im Einklang steht. Jüngste Fortschritte in der Batterietechnologie, insbesondere in Bezug auf Energiedichte und Effizienz, haben den elektrischen Antrieb machbarer gemacht. Innovationen inLithium-Ionen-Batterienund die Erforschung alternativer Chemikalien sind entscheidend für die Verbesserung der Leistung von Elektroflugzeugen. Darüber hinaus setzt die allgemeine Geschäftsluftfahrt zunehmend hochentwickelte Flugzeugelektriksysteme ein, um die Flugleistung und den Passagierkomfort zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktchancen

Zunehmende Integration des Fly-by-Wire-Flugsteuerungssystems zur Beschleunigung des Marktwachstums

Die Integration von Fly-by-Wire-Steuerungssystemen in neuere Flugzeuge hat zugenommen. Fly-by-Wire fungiert als Ersatz für herkömmliche, mechanische und hydromechanische Systeme. Das System stabilisiert das Flugzeug und passt die Flugeigenschaften ohne Eingreifen des Piloten an und verhindert gleichzeitig, dass der Pilot außerhalb des sicheren Betriebsbereichs des Flugzeugs agiert. Da es sich bei Fly-by-Wire um eine elektronische Steuerung handelt, ist sie viel leichter und weniger sperrig als die mechanische Steuerung, was eine höhere Treibstoffeffizienz und Flexibilität bei der Flugzeugkonstruktion ermöglicht, selbst bei alten Flugzeugen, und wird daher von OEMs und Fluggesellschaften bevorzugt.

Fly-by-Wire wird derzeit in den meisten Flugzeugen eingesetzt und dürfte daher im Prognosezeitraum aufgrund der steigenden Nachfrage und Integration des Systems den Markt ankurbeln. Beispielsweise gaben BAE Systems und Supernal, zwei große Hersteller von Flugsteuerungssystemen, im Oktober 2022 eine Vereinbarung zur Gestaltung und Entwicklung des Computersteuerungssystems Vertical Take-off and Landing (eVTOL) von Supernal bekannt. Zur Unterstützung von Supernal wird BAE Systems dabei helfen, die Architektur eines leichten elektrischen Flugsystems für seine autonomen Flugzeuge zu definieren. Das elektrische Flugsteuerungssystem soll das Flugzeug während des Fluges sicher und effizient steuern.

Markttreiber

Steigende Nachfrage nach Hochleistungsflugzeugen treibt das Marktwachstum voran

Der jüngste Anstieg der Nachfrage nach Hochleistungsflugzeugen mit effektiven und effizienten Flugsteuerungssystemen ist eine wichtige treibende Kraft auf dem Markt. Die neuesten von großen OEMs gelieferten Flugzeuge sind mit modernster Technologie und Unterstützungssystemen für eine präzise Flugsteuerung ausgestattet. Diese Flugsteuerungssysteme für Flugzeuge verbessern die Navigation, sorgen für optimale Kraftstoffeinsparungen und erleichtern den Betrieb. Verschiedene Fluggesellschaften haben die Nachfrage nach Flugzeugen geweckt, die zu minimalen Kosten betrieben werden können, was zu einem Anstieg der Nachfrage nach geeigneten Flugzeugflugsystemen mit integrierter modernster digitaler Technologie geführt hat. Darüber hinaus treiben Fortschritte bei elektrischen Flugzeugsystemen die Entwicklung treibstoffeffizienterer Technologien voran, die die Betriebskosten erheblich senken.

Darüber hinaus wird erwartet, dass die Verbreitung von Überschall- und Hyperschallflugzeugen für militärische und kommerzielle Zwecke den Markt für Flugsteuerflächen für Flugzeuge im Prognosezeitraum ankurbeln wird. Dezember 2022 – Laut Berichten staatlicher Medien soll die Technologiedemonstration für Russlands zukünftiges Überschall-Passagierflugzeug im Jahr 2023 in Produktion gehen. Es wird am Chaplygin Siberian Institute of Aeronautical Sciences (SibNIA) auf Basis von MiG-29-Jägern gebaut. Der Direktor des Instituts, Wladimir Barsuk, gab den Plan auf einer Pressekonferenz bekannt, wie die russische Nachrichtenagentur TASS berichtete.

Technologische Fortschritte sollen als Katalysator für das Marktwachstum fungieren

Der Markt für elektrische Flugzeugsysteme steht vor einem erheblichen Wachstum, angetrieben durch technologische Fortschritte und die steigende Nachfrage nach effizienteren und zuverlässigeren elektrischen Systemen in der Luftfahrt. Hier sind die wichtigsten Chancen und Trends, die diesen Markt prägen:

Entwicklung von Elektro- und Hybridflugzeugen:Der Wandel hin zu elektrischen Antriebssystemen bietet erhebliche Wachstumschancen. Innovationen wie leichte Materialien und fortschrittliche Energiemanagementsysteme sind für die Entwicklung dieser Flugzeuge von entscheidender Bedeutung.

Flottenmodernisierung:Da Fluggesellschaften ihre Flotten erweitern, besteht ein wachsender Bedarf an der Nachrüstung bestehender Flugzeuge mit modernen elektrischen Systemen, wodurch ein lukrativer Markt für Aftermarket-Dienstleistungen entsteht.

Neue Technologien:Die Integration von Technologien, wie zInternet der Dinge (IoT)und künstliche Intelligenz (KI) in die elektrischen Systeme von Flugzeugen bieten Aussichten auf intelligentere, reaktionsfähigere Abläufe und steigern so die Gesamteffizienz.

Einhaltung gesetzlicher Vorschriften:Strengere Umweltvorschriften drängen Hersteller zu nachhaltigen Lösungen und bieten Chancen für Unternehmen, die umweltfreundliche Elektrotechnologien liefern können.

Marktbeschränkungen

Strenge Vorschriften für Flugsteuerungssysteme bremsen das Marktwachstum

Trotz zahlreicher Vorteile des Flugsteuerungssystems für Flugzeuge gibt es aufgrund strenger Vorschriften einen großen Rückschlag für das Marktwachstum. Der Genehmigungsprozess des Flugsteuerungssystems durch die Regulierungsbehörden ist aus mehreren Gründen zeitaufwändig und teuer, wobei Sicherheit und Bedienbarkeit die wichtigsten Gründe sind. Nach den tödlichen Flugabstürzen von Boeing 737 Max 8-Flugzeugen durch das Maneuvering Characteristics Augmentation System (MCAS) sind die Aufsichtsbehörden äußerst vorsichtig geworden. Da die Flugzeugabstürze aufgrund des Maneuvering Characteristics and Augmentation System (MCAS) stattfanden, wurden die Prozesse strenger, was das Marktwachstum voraussichtlich in gewissem Maße regulieren wird.

Langwierige Zertifizierungsprozesse:Der Genehmigungsprozess für Flugsteuerungssysteme ist oft zeitaufwändig und kostspielig. Regulierungsbehörden wie die FAA und die EASA setzen strenge Test- und Validierungsprotokolle durch, um Sicherheit und Funktionsfähigkeit zu gewährleisten. Dies ist nach aufsehenerregenden Vorfällen wie den Abstürzen der Boeing 737 Max, die zu einer verstärkten Prüfung von Systemdesigns und -funktionen geführt haben, noch strenger geworden.

Hohe Entwicklungskosten:Die Entwicklung fortschrittlicher Flugsteuerungssysteme erfordert erhebliche Investitionen in Forschung und Entwicklung (F&E). Für kleinere Unternehmen oder neue Marktteilnehmer kann es schwierig sein, diese finanziellen Anforderungen zu erfüllen, was den Wettbewerb und die Innovation auf dem Markt einschränkt.

Bedenken hinsichtlich der Cybersicherheit:Da Flugsteuerungssysteme zunehmend auf Software und Elektronik angewiesen sind, sind sie Cybersicherheitsbedrohungen ausgesetzt. Durch die Gewährleistung robuster Cybersicherheitsmaßnahmen wird die Systementwicklung und -wartung noch komplexer und teurer, was das Marktwachstum weiter einschränkt.

Integrationsherausforderungen:Die Integration neuer Technologien in bestehende Flugzeugplattformen kann komplex und zeitaufwändig sein. Die Nachrüstung älterer Modelle mit modernen Flugsteuerungssystemen stellt erhebliche logistische Herausforderungen dar, die den Markteintritt neuer Innovationen verzögern können.

Es wird erwartet, dass die Steigerung der Produktion und Auslieferung von Flugzeugen das Wachstum des Marktes für elektrische Flugzeugsysteme im Prognosezeitraum vorantreiben wird. Die Produktion von Flugzeugen hat in den letzten Jahren, insbesondere von 2019 bis 2023, ein deutliches Wachstum verzeichnet. Dieser Produktionsanstieg ist eng mit technologischen Fortschritten, einer steigenden Nachfrage nach Flugreisen und einem Fokus auf Nachhaltigkeit verbunden, was wiederum das Wachstum der elektrischen Systeme von Flugzeugen vorantreibt.

Große Hersteller wie Airbus und Boeing steigern ihre Produktionsraten, um dieser Nachfrage gerecht zu werden, und planen, die Produktion in den kommenden Jahren deutlich zu steigern. Beispielsweise will Boeing bis 2025/26 etwa 50 737 MAX-Jets pro Monat produzieren und zeigt damit sein Engagement für eine Ausweitung des Betriebs. Mit der steigenden Flugzeugproduktion steigt auch die Nachfrage nach fortschrittlichen elektrischen Systemen. Moderne Flugzeuge sind für verschiedene Funktionen, darunter Avionik, Flugsteuerungssysteme und Passagierkomfortfunktionen, stark auf elektrische Energie angewiesen. Der Wandel hin zu elektrischen Architekturen erhöht den Bedarf an hochentwickelten Stromerzeugungs-, -verteilungs- und -managementsystemen.

Das Stromversorgungssystem des Flugzeugs ist von entscheidender Bedeutung für die Gewährleistung einer zuverlässigen Energieverteilung über verschiedene Bordsysteme und erhöht so die allgemeine Betriebssicherheit. Darüber hinaus ist der wachsende Trend zu elektrischen und hybridelektrischen Antriebssystemen von besonderer Bedeutung. Diese Systeme erfordern robustere elektrische Architekturen zur Unterstützung von Hochspannungs-Startergeneratoren, Energiespeicherlösungen (wie fortschrittlichen Batterien) und Energiemanagementsystemen, die höhere Lasten effizient bewältigen können. Umweltvorschriften und das Streben nach einer nachhaltigen Luftfahrt veranlassen Hersteller dazu, in Elektrifizierungstechnologien zu investieren. Der Aufstieg von Elektro- und Hybrid-Elektroflugzeugen reduziert nicht nur die Emissionen, sondern erfordert auch die Einführung fortschrittlicher elektrischer Systeme, die diese neuen Technologien unterstützen können.

Die steigende Flugzeugproduktion von 2019 bis 2023 spiegelt eine robuste Erholung im Luftfahrtsektor wider, die durch die steigende Nachfrage nach Flugreisen und technologischen Fortschritten angetrieben wird. Dieses Wachstum wirkt sich direkt auf die Entwicklung elektrischer Flugzeugsysteme aus, da sich die Hersteller an neue Herausforderungen anpassen, die durch elektrische Antriebstechnologien, Nachhaltigkeitsziele und den Bedarf an effizienteren Energiemanagementlösungen entstehen.

SEGMENTIERUNGSANALYSE

Nach Plattform

Starrflügler hielten aufgrund von Innovationen in der Leistungselektronik und den Elektromotoren von Starrflüglern den größten Anteil

Auf der Grundlage der Plattform wird der Markt in Starrflügel und Drehflügel unterteilt. Das Starrflügler-Segment hatte den größten Anteil am Markt für elektrische Flugzeugsysteme. Das Wachstum ist auf Innovationen in den Bereichen Leistungselektronik, Elektromotoren und fehlertolerante Systeme sowie auf die wachsende Nachfrage nach Flugzeugelektrifizierung vor dem Hintergrund strenger regulatorischer Anforderungen der Internationalen Zivilluftfahrt-Organisation (ICAO) und der Flugsicherheitsagentur der Europäischen Union (EASA) zurückzuführen. Beispielsweise schloss Airbus im Juli 2024 eine verbindliche Vereinbarung mit Spirit AeroSystems für eine mögliche Übernahme im Zusammenhang mit der Produktion von A350-Rumpfsektionen und A220-Komponenten ab. Dieser Schritt zielt darauf ab, die Versorgungsstabilität für die kommerziellen Programme von Airbus zu verbessern.

Es wird erwartet, dass das Drehflügelsegment im Prognosezeitraum aufgrund der zunehmenden Anschaffung von Militärhubschraubern und militärischen Modernisierungsprogrammen für fortschrittliche elektrische Systeme schneller wachsen wird. Darüber hinaus ist die Verlagerung hin zu elektrischen Systemen der Faktor, der das Segmentwachstum im Prognosezeitraum vorantreibt. Im Oktober 2023 schloss Safran Electrical & Power die Übernahme des Luftfahrt-Elektriksystemgeschäfts von Thales ab, das auf die Stromumwandlung und Stromerzeugung für zivile und militärische Flugzeuge spezialisiert ist. Durch diese Übernahme erweiterte Safran seine Fähigkeiten im Segment der elektrischen Flugzeugsysteme, insbesondere für Drehflügelplattformen.

Nach Komponente

Das Segment Generatoren hielt aufgrund der steigenden Nachfrage nach effizienter Stromerzeugung den größten Marktanteil

Basierend auf den Komponenten wird der Markt in Generatoren, Umwandlungsgeräte, Verteilungsgeräte, Batteriemanagementsysteme und andere unterteilt. Es wird erwartet, dass das Segment der Generatoren das dominierende Segment im weltweiten Markt für elektrische Flugzeugsysteme bleiben wird, vor allem aufgrund der steigenden Nachfrage nach effizienter Stromerzeugung sowohl in Starrflüglern als auch in Drehflüglern. Beispielsweise beteiligte sich Honeywell International Inc. im September 2024 aktiv an der Lieferung integrierter Antriebsgeneratoren an große Flugzeughersteller und verbesserte so deren Flottenkapazitäten. Honeywell gab einen Vertrag mit Boeing über die Lieferung fortschrittlicher Generatorsysteme für ihre neuen Flugzeugmodelle bekannt.

Es wird geschätzt, dass das Segment der Konvertierungsgeräte im Prognosezeitraum die höchste CAGR verzeichnet. Der Aufstieg elektrischer Antriebstechnologien, die Einhaltung gesetzlicher Vorschriften und Sicherheitsstandards sowie die Betonung der Kraftstoffeffizienz sind die Faktoren, die das Wachstum des Segments im Prognosezeitraum vorantreiben werden. Beispielsweise gab die Thales Group im Oktober 2024 einen bedeutenden Vertrag mit Airbus über die Lieferung fortschrittlicher TRUs für Verkehrsflugzeuge der nächsten Generation bekannt und markierte damit eine strategische Partnerschaft zur Verbesserung der Effizienz elektrischer Systeme.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment Flugsteuerung und -betrieb ist aufgrund der steigenden Nachfrage nach Hochleistungsflugzeugen dominant

Basierend auf der Anwendung wird der Markt in Energieerzeugungsmanagement, Flugsteuerung und -betrieb, Kabinensystem, Luftdruckbeaufschlagung und -klimatisierung sowie Konfigurationsmanagement unterteilt. Das Segment Flugsteuerung und -betrieb dominierte im Jahr 2024 den weltweiten Marktanteil an elektrischen Systemen für Flugzeuge. Die Dominanz des Segments wird auf die steigende Nachfrage nach Hochleistungsflugzeugen zurückgeführt, die mit hochentwickelten Flugsteuerungssystemen, der Integration fortschrittlicher Avionik- und Steuerungssysteme sowie neuen Modellen führender Flugzeughersteller wie Boeing 787 und Airbus A380 mit verbesserten elektrischen Architekturen ausgestattet sind.

- Beispielsweise kündigte BAE Systems im Juli 2023 eine neue Forschungseinrichtung, FalconWorks, an, die darauf abzielt, die Fähigkeiten des Luftkampfs zu verbessern, einschließlich der Entwicklung von Flugsteuerungssystemen der nächsten Generation für militärische Anwendungen.

Schätzungen zufolge ist das Segment Energieerzeugungsmanagement das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum die höchste CAGR von 8,83 %. Nachfrage nach verbesserten Energiemanagementsystemen für modernisierte Flugzeuge der nächsten Generation und Fortschritte inBatteriemanagementsystemeund Energiespeichertechnologien sind einige der Faktoren, die das Wachstum des Segments im Prognosezeitraum vorantreiben werden

- Beispielsweise kündigte die NASA im Februar 2022 eine Zusammenarbeit mit GE Aviation im Rahmen ihres Electric Powertrain Flight Demonstration-Projekts an, das darauf abzielt, Technologien zur Stromerzeugung in der Luftfahrt voranzutreiben. Dieses Projekt erfordert erhebliche Investitionen mehrerer Interessengruppen, darunter Boeing.

Durch Technologie

Das konventionelle Segment hielt aufgrund seiner Kosteneffizienz bei der Nachrüstung vorhandener Flugzeuge den größten Marktanteil

Basierend auf der Technologie wird der Markt in konventionell, elektrisch und andere unterteilt. Das konventionelle Segment dominierte im Jahr 2024 den globalen Markt für elektrische Flugzeugsysteme. Die etablierte Infrastruktur konventioneller Systeme, die moderate Akzeptanzrate der vollständigen Flugzeugelektrifizierung zur Flugzeugmodernisierung und die Kosteneffizienz bei der Nachrüstung bestehender Flugzeuge sind einige der Faktoren, die das Wachstum des Segments im Prognosezeitraum vorantreiben werden.

Beispielsweise lieferte Boeing im Oktober 2023 256 Verkehrsflugzeuge an die US-amerikanischen Fluggesellschaften aus und nutzte dabei die vorhandenen konventionellen elektrischen Systeme, die nach wie vor integraler Bestandteil dieser Flugzeugkonstruktionen sind.

Das Elektrosegment dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Innovationen im Elektroantrieb,BatterieTechnologien, die Einführung von Bordunterhaltungssystemen, fortschrittlichen Avionik- und Steuerungssystemen, digitalen Kabinendrucksystemen, das Energieerzeugungsmanagement der nächsten Generation und die Einführung weiterer elektrischer Architekturen unter strenger Einhaltung gesetzlicher Vorschriften sind einige der Faktoren, die das Wachstum des Segments im Prognosezeitraum vorantreiben werden.

Vom Endbenutzer

Das OEM-Segment hielt aufgrund der steigenden Nachfrage nach neuen Flugzeugen den größten Marktanteil

Basierend auf der Endverwendung wird der Markt in OEM und Aftermarket unterteilt. Das OEM-Segment dominierte im Jahr 2024 den globalen Markt für Flugzeugelektriksysteme. Zunehmende Militärflugzeuge &HubschrauberAuslieferungen und eine hohe Nachfrage nach verbesserter Energieeffizienz und Zuverlässigkeit in Militär- und Verkehrsflugzeugen sind die Faktoren, die das Wachstum des Segments im Prognosezeitraum beeinflussen werden.

- Beispielsweise gingen Pyroalliance und Safran Electrical & Power im Mai 2021 eine Partnerschaft ein, um pyrotechnische Notabschaltlösungen für Hochleistungsstromnetze in Flugzeugen der nächsten Generation zu entwickeln. Dies spiegelt fortlaufende Kooperationen wider, die auf Innovationen im OEM-Segment abzielen.

Das Aftermarket-Segment dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Initiativen zur Flottenmodernisierung in der kommerziellen und militärischen Luftfahrt mit modernen elektrischen Systemen, die steigende Nachfrage nach MRO-Dienstleistungen mit System-Upgrades und dem Austausch alternder elektrischer Systeme sowie die Wiederbelebung des Flugverkehrs nach der Pandemie sind die Faktoren, die das Wachstum des Segments im Prognosezeitraum vorantreiben werden.

- Beispielsweise kündigte Collins Aerospace im August 2023 eine Erweiterung seines Aftermarket-Dienstleistungsportfolios an, um die Unterstützung bestehender Flotten zu verbessern und sich dabei auf die Integration fortschrittlicher elektrischer Lösungen in ältere Modelle zu konzentrieren.

Regionaler Ausblick auf den Markt für elektrische Flugzeugsysteme

Der globale Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

North America Aircraft Electrical System Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 den größten Marktanteil und dürfte im gesamten Prognosezeitraum dominant bleiben. Die Luft- und Raumfahrtindustrie der Region zeichnet sich durch erhebliche Investitionen in Forschung und Entwicklung aus, insbesondere in fortschrittliche elektrische Systeme, die die Leistung und Treibstoffeffizienz von Flugzeugen verbessern. Die Verlagerung hin zu „elektrischeren“ Flugzeugkonstruktionen ist ein wichtiger Trend, da diese Systeme das Gewicht reduzieren und die Betriebseffizienz verbessern.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die schnellste CAGR verzeichnen wird. Das schnelle Wirtschaftswachstum in Ländern wie China und Indien hat zu einem erheblichen Anstieg des Flugverkehrs geführt und die Nachfrage nach neuen Flugzeugen mit fortschrittlichen elektrischen Systemen erhöht. Die vielfältigen Volkswirtschaften der Region tragen zu einer Mischung aus schnellem Wachstum und stabiler Entwicklung in verschiedenen Teilregionen bei. Der Markt für elektrische Flugzeugsysteme im asiatisch-pazifischen Raum wird durch die steigende Nachfrage nach Flugreisen und Investitionen in neue Technologien angetrieben. Die Größe des Marktes in der Region wird voraussichtlich erheblich wachsen, was die zunehmende Integration fortschrittlicher elektrischer Lösungen in die Luftfahrt widerspiegelt.

Europa

Es wird erwartet, dass der Markt für elektrische Flugzeugsysteme in Europa wächst, da die großen europäischen OEMs der Region wie Airbus und Rolls-Royce in Technologien der nächsten Generation, einschließlich elektrischer Antriebssysteme, investieren. Es wird erwartet, dass diese enormen Investitionen die Nachfrage nach fortschrittlichen elektrischen Komponenten ankurbeln werden. Beispielsweise sicherte sich Collins Aerospace im Januar 2024 einen Vertrag zur Lieferung seiner neuesten Stromverteilungssysteme an Airbus für seine A320-Flugzeugfamilie, was die laufende Zusammenarbeit innerhalb des europäischen Luft- und Raumfahrtökosystems unterstreicht. Führende Hersteller konkurrieren um einen größeren Marktanteil bei elektrischen Flugzeugsystemen, indem sie ihr Produktangebot innovieren und verbessern, um den sich entwickelnden Industriestandards gerecht zu werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Entwicklung technologisch fortschrittlicher Produkte und Akquisitionsstrategien, um das Marktwachstum voranzutreiben

Die führenden Marktteilnehmer legen Wert auf die Weiterentwicklung ihres Produktangebots. Die Entwicklung vielfältiger Lösungen und erhöhte Investitionen in Forschung und Entwicklung sind Schlüsselfaktoren für die Marktbeherrschung dieser Akteure. Der Markt wird von mehreren Playern angeführt. Sie konzentrieren sich auf die Entwicklung modernster Technologien, die den Grad der Autonomie dieser Flugzeuge verbessern. Eine umfassende Marktanalyse für elektrische Flugzeugsysteme zeigt Trends, die auf eine starke Nachfrage nach elektrischen Systemen der nächsten Generation hinweisen, die nachhaltige Luftfahrtinitiativen unterstützen.

LISTE DER IM BERICHT PROFILIERTEN SCHLÜSSELSPIELER

- Ametek (USA)

- Amphenol Corporation(UNS.)

- Astronics Corporation(UNS.)

- Avionikinstrumente, LLC(UNS.)

- Bae Systems (Großbritannien)

- Carlisle Interconnect Technologies (USA)

- Crane Aerospace & Electronics (USA)

- Eaglepicher Technologies, LLC (USA)

- Esterline Technologies (TRANSDIGM GROUP) (USA)

- GE Aviation (USA)

- Hartzell Engine Technologies (USA)

- Honeywell International Inc. (USA)

- Meggitt (Großbritannien)

- Nabtesco Corporation (Japan)

- PBS Aerospace (USA)

- Pioneer Magnetics (USA)

- Radiant Power Corporation(UNS.)

- Safran (Frankreich)

- Thales-Gruppe (Frankreich)

- United Technologies Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024- JetZero hat seine Partnerschaftsvereinbarungen mit erstklassigen Zulieferern für die Schlüsselkomponenten der Flugsteuerungssysteme seines vollmaßstäblichen Blended Wing Body (BWB)-Demonstrators abgeschlossen. Die Ausführung der Verträge stellte einen entscheidenden Schritt auf dem Weg zum Bau und zur Demonstration dar, wobei die Testflüge im Jahr 2027 beginnen sollen.

- Oktober 2024-GE Aerospace kündigte einen 10-jährigen, mehrere Millionen Dollar schweren Dienstleistungsvertrag mit Emirates zur Unterstützung des elektrischen Lastmanagementsystems seiner Boeing 777-Flotte an. Die Vereinbarung wurde von GE Aerospace in Cheltenham, Großbritannien, unterstützt. Emirates ist der weltweit größte B777-Betreiber mit einer Flotte von 143 Flugzeugen.

- August 2024-GKN Aerospace gab die Verlängerung seiner Vereinbarung mit Airbus über die weitere Produktion aller Electrical Wiring Interconnection Systems (EWIS) für das gesamte A220-Flugzeug bekannt. Diese mehrjährige Vertragsverlängerung bekräftigte die Rolle von GKN Aerospace als wichtiger EWIS-Lieferant für Airbus.

- September 2023-Safran Electrical & Power, der weltweit führende Anbieter elektrischer Flugzeugsysteme, unterzeichnete eine Kooperationsvereinbarung mit Cuberg, einer Tochtergesellschaft des Batterieherstellers Northvolt. Die Vereinbarung wurde unterzeichnet, um die industrielle, technische und kommerzielle Zusammenarbeit zwischen den Unternehmen bei der Entwicklung eines Luftfahrt-Energiespeichersystems für zukünftige vollelektrische und Hybridflugzeuge zu erleichtern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Komponenten, Plattformen, Endbenutzer und Anwendungen je nach Region. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Produktpreise und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 7,93 % von 2025 bis 2032 |

|

Segmentierung

|

Nach Plattform

|

|

Nach Komponente

|

|

|

Auf Antrag

|

|

|

Von Technologie

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2024 auf 22,00 Milliarden US-Dollar geschätzt wurde und bis 2032 voraussichtlich 40,16 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 7,93 % wird der Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen.

Nach Plattform war das Segment der Starrflügelflugzeuge marktführend.

Die General Electric Company (GE Aviation) ist der führende Akteur auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 286

-

(Angebot gültig bis zum 15th Feb 2026)

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf