Marktgröße, Anteil und Branchenanalyse für extraorale Bildgebung, nach Produkttyp (Panoramasysteme, Panorama- und Fernröntgensysteme und 3D-DVT-Systeme), nach Anwendung (Implantologie, Kieferorthopädie, Mund- und Kieferchirurgie und andere), nach Endbenutzer (Bildgebungszentren, Zahnkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

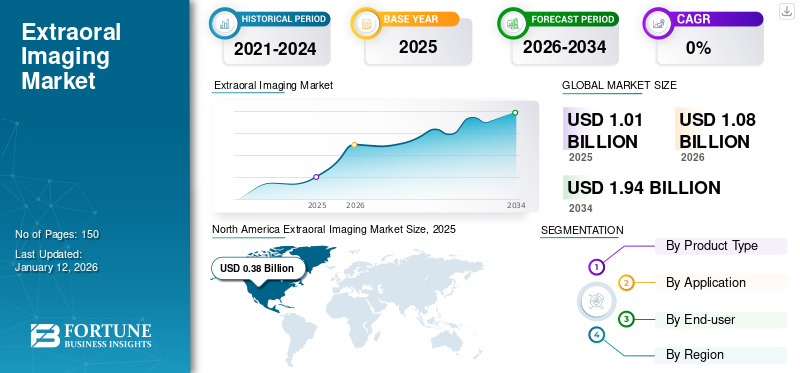

Der weltweite Markt für extraorale Bildgebung wurde im Jahr 2025 auf 1,01 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,08 Milliarden US-Dollar im Jahr 2026 auf 1,94 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,60 % aufweist. Nordamerika dominierte den globalen Markt für extraorale Bildgebung mit einem Marktanteil von 37,30 % im Jahr 2025.

Extraorale Bildgebung umfasst Techniken, bei denen der Röntgenfilm oder der Detektor außerhalb des Mundes des Patienten positioniert wird. Dazu gehört eine Panorama-Röntgenaufnahme, die einen weiten Blick auf das gesamte Gebiss und die umgebenden Strukturen in einem einzigen Bild erfasst und so bei der Diagnose der betroffenen Zähne, Kiefererkrankungen und der allgemeinen Zahngesundheit hilft. Darüber hinaus ermöglicht die kephalometrische Röntgenaufnahme eine seitliche Ansicht des Schädels, was für die Untersuchung von entscheidender Bedeutung istkieferorthopädischBehandlungsplanung, da sie zur Beurteilung von Skelettbeziehungen und Wachstumsmustern verwendet wird. Diese Bildgebungsmodalitäten minimieren die Strahlenbelastung und bieten umfassende Einblicke in Zahn- und kraniofaziale Erkrankungen, wodurch die Diagnosegenauigkeit und Behandlungsergebnisse in der Zahnheilkunde verbessert werden. 3D-CBCT (Kegelstrahl-Computertomographie) ist eine fortschrittliche Bildgebungstechnik, die in der Zahnmedizin und Kiefer- und Gesichtschirurgie eingesetzt wird und detaillierte dreidimensionale Ansichten von Zahnstrukturen, Knochen und Weichteilen mit minimaler Strahlenbelastung im Vergleich zu herkömmlichen CT-Scans liefert.

Das weltweite Marktwachstum wird auf die Fortschritte in der Bildgebungstechnologie wie digitale Sensoren und Panoramasysteme zurückgeführt, die die Bildqualität und diagnostische Genauigkeit verbessern. Darüber hinaus tragen die zunehmende Prävalenz von Zahnerkrankungen und der Bedarf an einer umfassenden Bildgebungsplattform zur Planung der Behandlung erheblich zum Wachstum des Marktes bei. Darüber hinaus haben die Vorteile einer geringeren Strahlenbelastung und schnellerer Bildaufnahmezeiten die Akzeptanz dieser Systeme bei Zahnärzten erhöht. Darüber hinaus sind die wachsende Gesundheitsinfrastruktur und die Investitionen in dieBranche der zahnmedizinischen Bildgebungauf der ganzen Welt fördern die Einführung dieser Bildgebungstechnologien weiter.

Die COVID-19-Pandemie hat den Markt erheblich gestört, da Zahnarztpraxen geschlossen wurden und es weniger Patientenbesuche gab, was zu einer geringeren Nachfrage nach bildgebenden Geräten führte. Darüber hinaus führten auch Störungen in der Lieferkette zu einem Rückgang der Akzeptanz dieser Geräte. In den Jahren nach der Pandemie wurde jedoch zunehmend Wert auf fortschrittliche Bildgebungslösungen gelegt, die die diagnostische Genauigkeit und Patientensicherheit verbessern und so Marktinnovationen und -expansion vorantreiben.

Schnappschuss und Highlights des globalen Marktes für extraorale Bildgebung

Marktgröße und Prognose:

- Marktgröße 2025: 1,01 Milliarden US-Dollar

- Marktgröße 2026: 1,08 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1,94 Milliarden US-Dollar

- CAGR: 7,60 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den globalen Markt für extraorale Bildgebung mit einem Anteil von 37,30 % im Jahr 2025, was auf die starke Präsenz zahnmedizinischer Bildgebungszentren, die frühe Einführung fortschrittlicher Bildgebungsdiagnostik und kontinuierliche Innovationen wichtiger Branchenakteure zurückzuführen ist.

- Nach Produkttyp hielten 3D-DVT-Systeme im Jahr 2024 aufgrund ihrer Präzision, Vielseitigkeit in der Implantologie und Kieferorthopädie sowie zunehmenden Anwendungen in der kosmetischen Zahnheilkunde und Kiefer- und Gesichtschirurgie den größten Marktanteil.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Wachstum wird durch ein großes Netzwerk von Zahnkliniken und Bildgebungszentren vorangetrieben, die hochmoderne extraorale Bildgebungssysteme einsetzen, unterstützt durch starke Investitionen in Fortschritte in der Zahntechnik.

- Europa: Der Markt wächst aufgrund des zunehmenden Bewusstseins für Mundgesundheit, der zunehmenden Akzeptanz fortschrittlicher zahnärztlicher Bildgebungsgeräte und einer gut etablierten Gesundheitsinfrastruktur, die die Installation von Geräten in klinischen Umgebungen fördert.

- China: Die hohe Nachfrage nach fortschrittlicher Zahndiagnostik, der wachsende Zahntourismus und zunehmende Investitionen in das Gesundheitswesen beschleunigen die Einführung extraoraler Bildgebungstechnologien im Land.

- Japan: Der Markt wird durch die steigende Zahl geriatrischer Bevölkerungsgruppen angetrieben, die zahnärztliche Versorgung benötigen, zusammen mit einem starken Fokus auf technologische Innovationen bei Bildgebungslösungen für Präzisionsdiagnostik und Behandlungsplanung.

Markttrends für extraorale Bildgebung

Verstärkter Übergang von der 2D- zur 3D-extraoralen Bildgebung, um umfassendere Behandlungsalternativen zu schaffen

Traditionelle 2D-Bildgebungsverfahren wie die Panoramaradiographie werden seit langem für die Zahndiagnostik eingesetzt und liefern wertvolle Erkenntnisse, weisen jedoch Einschränkungen hinsichtlich der räumlichen Auflösung und anatomischen Details auf. Im Gegensatz dazu bietet die extraorale 3D-Bildgebung wie die Kegelstrahl-Computertomographie (CBCT) eine volumetrische Datenerfassung, die eine detaillierte dreidimensionale Visualisierung von Zahnstrukturen, Knochenmorphologie und Weichgewebe ermöglicht.

Zahnärzte befürworten diesen Wandel aufgrund seiner zahlreichen entscheidenden Vorteile zunehmend. Die DVT bietet eine höhere diagnostische Genauigkeit und ermöglicht die präzise Beurteilung komplexer anatomischer Zusammenhänge. Darüber hinaus ermöglicht es eine genauere Behandlungsplanung für Eingriffe wie Implantatinsertionen, Kieferorthopädie und chirurgische Eingriffe.

- Beispielsweise wurde laut der von NCBI im April 2024 veröffentlichten Umfrage in dem untersuchten Krankenhaus das zahnärztliche DVT hauptsächlich zur Beurteilung von Zahnimplantaten verwendet und machte 1.148 (78,85 %) der insgesamt 1.456 Bestrahlungsscans aus.

Die Möglichkeit, Zahnstrukturen aus mehreren Winkeln und Ebenen zu betrachten3D-Bildgebungreduziert Fehler und gewährleistet eine umfassende Beurteilung des Zustands des Patienten. Darüber hinaus haben die zunehmende Betonung der patientenzentrierten Versorgung und die Nachfrage nach minimalinvasiven Behandlungen die Einführung von 3D-Bildgebungstechnologien vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für extraorale Bildgebung

Technologische Fortschritte in der extraoralen Bildgebung bieten umfassende Behandlungsmöglichkeiten

Technologische Innovationen wie digitale Sensoren und fortschrittliche Panoramasysteme haben zur Entwicklung einer neuartigen Möglichkeit für Zahnärzte geführt, Patienten zu diagnostizieren und zu behandeln. Digitale Sensoren bieten im Vergleich zu herkömmlichen filmbasierten Systemen eine verbesserte Auflösung, höhere Bildqualität und sofortige Bildverfügbarkeit. Diese Sensoren verbessern die Diagnosegenauigkeit und optimieren die Arbeitsabläufe in Zahnarztpraxen.

Darüber hinaus haben Fortschritte bei Software und Bildverarbeitungstechniken den Nutzen extraoraler Bildgebungstechniken weiter erhöht. Diese Technologien haben es Zahnärzten ermöglicht, die Bilder effektiver zu manipulieren und zu analysieren, was zu besseren Behandlungsergebnissen und einer besseren Patientenversorgung führt.

- Beispielsweise ist das extraorale Gerät ORTHOPANTOMOGRAPH OP 3D LX der Dental Imaging Technologies Corporation ein Beispiel für die technologischen Fortschritte in der extraoralen Bildgebung. Die Bildgebungsausrüstung bietet flexible Sichtfeldoptionen von 5 x 5 cm bis 15 x 20 cm und deckt damit verschiedene zahnmedizinische Fachgebiete ab, von der Endodontie bis hin zu komplexen Operationen. Die nicht zusammengefügten Scans und kürzeren Scanzeiten steigern die Effizienz und erfassen umfassende maxillofaziale Details in einem nahtlosen Prozess.

Darüber hinaus ermöglichen die Fortschritte in der DVT die detaillierte dreidimensionale Visualisierung der anatomischen Strukturen bei minimaler Strahlenbelastung, was Zahnärzte aufgrund seiner Effizienz und umfassenden Einblicke anspricht. Die zunehmende Akzeptanz der CBCT für verschiedene komplexe Verfahren und ihre Rolle bei der Steuerung präziser Eingriffe treiben das globale Wachstum des Marktes für extraorale Bildgebung voran.

Wachsende Nachfrage nach nicht-invasiven Diagnostika zur Unterstützung des Marktwachstums

In den letzten Jahren ist die Nachfrage nach nicht-invasiver Diagnostik gestiegen, was zur Einführung zahnmedizinischer extraoraler Bildgebungstechnologien beigetragen hat. Heutzutage bevorzugen Patienten Diagnosewerkzeuge, die die Beschwerden minimieren und die Notwendigkeit invasiver Eingriffe reduzieren. Diese bildgebenden Verfahren wie die Panoramaradiographie und die Kegelstrahl-Computertomographie (CBCT) erfüllen diesen Bedarf, indem sie umfassende Ansichten der Mund- und Kiefer-Gesichtsregionen liefern, ohne dass eine intraorale Platzierung von Sensoren oder Filmen erforderlich ist.

- Beispielsweise stieg laut der von NCBI im April 2024 veröffentlichten Umfrage im untersuchten Krankenhaus in Taiwan die Zahl der Patientenbesuche zur Diagnose mittels zahnärztlicher DVT von 355 im Jahr 2020 auf 449 im Jahr 2021 und weiter auf 488 im Jahr 2022.

Die Panorama-Röntgenaufnahme bietet beispielsweise eine Weitwinkelansicht des gesamten Gebisses und unterstützt die Diagnose von Erkrankungen wie retinierten Zähnen, Kiefererkrankungen und Kiefergelenksproblemen. DVT hingegen liefert detaillierte dreidimensionale Bilder, die bei der komplexen Behandlungsplanung helfen, wie zZahnimplantateund kieferorthopädische Eingriffe bei gleichzeitiger Minimierung der Strahlenbelastung im Vergleich zu herkömmlichen CT-Scans.

Darüber hinaus setzen sich Aufsichtsbehörden und Gesundheitsorganisationen für die Beseitigung unnötiger Strahlenbelastung ein, was die Einführung dieser Art von Bildgebungslösung in Zahnarztpraxen auf der ganzen Welt weiter fördert. Von diesen klinischen Vorteilen wird erwartet, dass sie den Einsatz fortschrittlicher Bildgebungstechnologien verstärken, um die Ergebnisse der Zahnpflege und die Patientenzufriedenheit zu verbessern.

EINHALTENDE FAKTOREN

Hohe Kosten für extraorale Bildgebungsgeräte können das Marktwachstum behindern

Die hohen Kosten extraoraler Bildgebungsgeräte stellen ein erhebliches Hindernis für deren weitverbreitete Einführung in verschiedenen Zahnarztpraxen dar. Geräte wie Panorama-Radiographiesysteme und Kegelstrahl-Computertomographiegeräte (CBCT) erfordern je nach Komplexität und Leistungsfähigkeit des Systems oft eine erhebliche Anfangsinvestition.

- Laut dem von Renew Digital, LLC veröffentlichten Artikel kostet beispielsweise ein neues kleines bis mittelgroßes zahnmedizinisches DVT-Gerät zwischen 50.000,0 und 100.000,0 US-Dollar. Die hohen Kosten dieser Bildgebungssysteme schränken ihren Einsatz in Zahnkliniken, insbesondere in solchen in Entwicklungsländern, ein.

Die potenzielle finanzielle Belastung, die dadurch entstehen kannzahnmedizinischKliniken mit Sitz in Entwicklungsländern könnten dazu führen, dass sie nicht in diese Bildgebungsgeräte investieren. Dies wird dazu führen, dass sie sich für günstigere Alternativen entscheiden oder Patienten an externe Bildgebungszentren überweisen. Darüber hinaus variieren die Erstattungsrichtlinien und der Versicherungsschutz für diese bildgebenden Verfahren, was sich auf die finanzielle Machbarkeit sowohl für Zahnärzte als auch für Patienten auswirken kann. Begrenzte Erstattungssätze oder mangelnde Abdeckung für bestimmte Bildgebungsmodalitäten können Zahnärzte davon abhalten, in diese Technologien zu investieren, und dadurch das Marktwachstum behindern.

Marktsegmentierungsanalyse für extraorale Bildgebung

Nach Produkttypanalyse

Das Segment 3D-DVT-Systeme hatte aufgrund der starken Akzeptanz dieser Systeme den größten Anteil

Je nach Produkttyp ist der Markt in Panoramasysteme, Panorama- und Fernröntgensysteme sowie 3D-DVT-Systeme unterteilt.

Im Jahr 2024 sicherte sich das Segment der 3D-DVT-Systeme den größten Marktanteil von 55,79 %, im Jahr 2026 aufgrund seiner Präzision, Vielseitigkeit und minimalen Invasivität in Bezug auf die Diagnose oraler Erkrankungen und Behandlungspläne für Kieferorthopädie und Implantologie. Darüber hinaus sind seine überlegenen Bildgebungsfähigkeiten und wachsenden Anwendungen aufgrund der Nachfrage nachkosmetische Zahnheilkundeund Kiefer- und Gesichtschirurgie tragen ebenfalls zum Marktwachstum bei. Darüber hinaus treiben die technologischen Fortschritte dieser Systeme und das zunehmende Bewusstsein der Zahnärzte für die Vorteile der 3D-DVT ihre Einführung weiter voran. Die zunehmende Einführung von CBCT-Systemen hat zu einer beträchtlichen installierten Basis und fortlaufenden Ersatzgeräten geführt, wodurch sich CBCT als Hauptfaktor für das Marktwachstum etabliert hat.

Das Segment Panoramasysteme hatte im Jahr 2024 aufgrund seiner Vielseitigkeit und weit verbreiteten Anwendungen in der Zahndiagnostik einen erheblichen Anteil. Diese Ausrüstung ist wichtig für routinemäßige zahnärztliche Untersuchungen, die Planung von Implantatbehandlungen und kieferorthopädische Beurteilungen und steigert die Nachfrage in Zahnkliniken und Bildgebungszentren weltweit.

Das Segment der Panorama- und kephalometrischen Systeme hat aufgrund der wachsenden Zahl routinemäßiger Untersuchungsbesuche in Kliniken einen erheblichen Marktanteil, was den Bedarf an bildgebenden Geräten bei Zahnärzten erhöht. Diese Systeme bieten detaillierte Ansichten der Zahn- und Gesichtsstrukturen und helfen so bei der präzisen Behandlungsplanung und Beurteilung oralchirurgischer Eingriffe. Ihre Fähigkeit, vielfältige anatomische Details effizient zu erfassen, trägt zu ihrer wachsenden Akzeptanz auf dem Markt bei.

Durch Anwendungsanalyse

Das Segment der Implantologie dominiert aufgrund der hohen Fallzahl implantologischer Eingriffe

Je nach Anwendung ist der Markt in Implantologie, Kieferorthopädie, Mund- und Kieferchirurgie und andere unterteilt.

Das Segment Implantologie verzeichnete im Jahr 2026 mit 38,41 % den größten Anteil und wird im Prognosezeitraum voraussichtlich mit einem erheblichen CAGR wachsen. Die Segmentausweitung wird auf die zunehmende Zahl von Karies zurückgeführt, was die Nachfrage nach Implantationsverfahren weiter ankurbelt. Für diese Verfahren sind extraorale Bildgebungsgeräte erforderlich, um detaillierte 3D-Ansichten des Kieferknochens zu liefern und so die präzise Behandlungsplanung und Platzierung von Zahnimplantaten zu erleichtern. Darüber hinaus steigt mit der zunehmenden Nutzung von Zahnimplantaten als bevorzugte Behandlungsmethode für den Zahnersatz auch die Nachfrage nach fortschrittlichen Bildgebungsgeräten für Implantationsverfahren, was voraussichtlich das Segmentwachstum vorantreiben wird.

Das Segment der Mund-, Kiefer- und Gesichtschirurgie hielt im Jahr 2024 aufgrund technologischer Fortschritte, die die Diagnosemöglichkeiten bei komplexen Zahnerkrankungen verbessern, einen erheblichen Marktanteil. Darüber hinaus treibt der Anstieg der Vorsorge und Früherkennung von Erkrankungen des Mund-, Kiefer- und Gesichtsbereichs das Wachstum des Segments weiter voran.

Im Jahr 2026 hatte das Segment Kieferorthopädie einen moderaten globalen Marktanteil für extraorale Bildgebung von 51,07 % und wird im Prognosezeitraum voraussichtlich eine moderate CAGR verzeichnen. Das segmentale Wachstum ist auf die zunehmende Zahl kieferorthopädischer Eingriffe zurückzuführen, die bildgebende Verfahren wie Panorama-Röntgenaufnahmen und DVT-Scans zur Beurteilung der Zahn- und Skelettstrukturen für die Behandlung erfordern. Darüber hinaus haben Fortschritte in der Bildgebungstechnologie, einschließlich der Einführung der 3D-DVT für kieferorthopädische Behandlungen, ihre Installation in zahnmedizinischen Einrichtungen weiter vorangetrieben. Es wird erwartet, dass die zunehmende Installation im Prognosezeitraum zu einem Segmentwachstum führen wird.

- Laut dem im Mai 2021 in BMC Oral Health veröffentlichten Artikel entscheiden sich beispielsweise in den USA jedes Jahr mehr als 9,0 Milliarden Menschen für eine kieferorthopädische Behandlung. Es wird erwartet, dass eine solch große Anzahl kieferorthopädischer Eingriffe das Wachstum des Segments ankurbeln wird.

Das Segment „Sonstige“ umfasst Pädodontie, Parodontologie und Endodontie, die im Jahr 2024 einen erheblichen Anteil ausmachten. Das Segmentwachstum ist auf den zunehmenden Einsatz von Bildgebungsgeräten in zahnmedizinischen Einrichtungen zur Diagnose und Planung der Behandlung von Pädodontie, Parodontologie und Endodontie zurückzuführen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Segment Zahnkliniken nahm aufgrund steigender Patientenbesuche den größten Anteil ein

Nach Endverbraucher ist der Markt in Bildgebungszentren, Zahnkliniken und andere unterteilt.

Im Jahr 2024 verzeichnete das Segment Zahnkliniken den größten Anteil und ist bereit, im prognostizierten Zeitraum 2025–2032 eine erhebliche CAGR zu erzielen. Diese Expansion wird durch die Präsenz einer großen Zahl von Fachzahnärzten vorangetrieben, die diese Praxen übernehmen. Darüber hinaus wird erwartet, dass die wachsende Zahl verschiedener Zahnerkrankungen, die eine minimalinvasive Diagnose erfordern, in Verbindung mit der Zunahme der Patientenbesuche in diesen Praxen für Untersuchungen das Segmentwachstum im Prognosezeitraum vorantreiben wird. Darüber hinaus treibt die zunehmende Installation fortschrittlicher Bildgebungsgeräte, wie z. B. Kegelstrahl-Computertomographie-Systeme (CBCT), die die Diagnosemöglichkeiten und die Patientenversorgung in Zahnkliniken verbessern, das Segmentwachstum voran.

Das Segment der Bildgebungszentren wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Diese Einrichtungen bieten qualitativ hochwertige, spezialisierte Bildgebungsdienste effizient und kostengünstig an, was ein breites Spektrum an Patienten anzieht und erheblich zu deren Marktanteil beiträgt. Darüber hinaus ermöglicht das Vorhandensein teurer Geräte, einschließlich CBCT-Systemen, in diesen Einrichtungen im Vergleich zu anderen Einrichtungen eine bessere Diagnose, was zu mehr Patientenbesuchen in diesen Zentren führt. Es wird erwartet, dass eine solch große Anzahl von Besuchen die Installation von Bildgebungsgeräten in diesen Einrichtungen erhöhen wird.

Das Segment Sonstige umfasst akademische Forschungsinstitute und Zahnkliniken. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer moderaten CAGR wächst. Das Segment „Andere“ expandiert auf dem Markt, da immer mehr Einrichtungen fortschrittliche Bildgebungstechnologien wie Panorama-Röntgen und CBCT einsetzen, um die Patientenergebnisse zu verbessern und zahnärztliche Bildgebung mit umfassenden zahnärztlichen Dienstleistungen zu integrieren.

REGIONALE EINBLICKE

In Bezug auf die Region ist der Weltmarkt in den asiatisch-pazifischen Raum, den Nahen Osten und Afrika, Nordamerika, Europa und Lateinamerika unterteilt.

North America Extraoral Imaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einer Bewertung von 0,38 Milliarden US-Dollar im Jahr 2025 und 0,4 Milliarden US-Dollar im Jahr 2026 und wird seine Dominanz voraussichtlich im prognostizierten Zeitraum beibehalten. Das Wachstum der Region ist auf die Präsenz einer großen Anzahl zahnmedizinischer Bildgebungszentren und Zahnkliniken zurückzuführen, die sich kontinuierlich auf die Einführung hochwertiger zahnärztlicher Bildgebungsdiagnostik konzentrieren und so die installierte Basis an Bildgebungsgeräten in der Region vorantreiben. Daher verfügt die Region über einen starken Markt für zahnmedizinische Bildgebung. Darüber hinaus trägt die Präsenz wichtiger Marktteilnehmer und Innovatoren in der Region zur kontinuierlichen Weiterentwicklung und Einführung extraoraler Bildgebungsgeräte bei. Der US-Markt soll bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen.

Europa sicherte sich im Jahr 2024 den zweithöchsten Anteil. Die Region verfügt über eine gut ausgebaute Gesundheitsinfrastruktur und hohe Akzeptanzraten fortschrittlicher medizinischer Technologien, einschließlich zahnmedizinischer Bildgebungsgeräte. Darüber hinaus steigen das Bewusstsein für Mundgesundheit und die Investitionen in fortgeschrittene Technologienzahnärztliche AusrüstungZum Wachstum des Marktes in der Region beitragen und seine Position auf dem Markt stärken. Darüber hinaus wird erwartet, dass die zunehmenden Fälle von Munderkrankungen, insbesondere in der Pädiatrie, die Anzahl der Besuche in Kliniken zur Diagnose von Krankheiten erhöhen und damit die Akzeptanz dieser bildgebenden Geräte steigern werden. Der britische Markt wird bis 2026 voraussichtlich 0,05 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen wird.

- Laut dem im April 2021 vom American Hospital of Paris veröffentlichten Artikel leiden beispielsweise 50 % der Kinder unter 15 Jahren in Frankreich an Gingivitis. Solche Zahnerkrankungen werden zu einem wachsenden Bedarf an zahnmedizinischer Bildgebung, einschließlich extraoraler Bildgebung, beitragen.

Der asiatisch-pazifische Markt wird im Bewertungszeitraum voraussichtlich die höchste CAGR verzeichnen. Die installierte Basis dieser Bildgebungsgeräte in der Region wächst aufgrund der steigenden Nachfrage nach fortschrittlicher Diagnostik, der Gesundheitsausgaben, des zunehmenden Zahntourismus und des zunehmenden Bewusstseins für Zahngesundheit. Darüber hinaus treiben technologische Fortschritte bei extraoralen Bildgebungssystemen und eine wachsende ältere Bevölkerung mit Zahnpflegebedarf das Marktwachstum in der Region weiter voran. Der japanische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen.

Es wird erwartet, dass die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen werden. Das Wachstum ist auf staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und die zunehmende Prävalenz von Zahnerkrankungen zurückzuführen. Darüber hinaus fördern die Urbanisierung und steigende verfügbare Einkommen die Einführung extraoraler Bildgebungsgeräte in diesen Regionen.

WICHTIGSTE INDUSTRIE-AKTEURE

Planmeca sichert sich durch starke geografische Präsenz eine führende Position

Die Wettbewerbsstruktur des Marktes spiegelt eine konsolidierte Struktur mit der Präsenz einiger weniger Marktteilnehmer mit erheblichen Marktanteilen wider. Planmeca, VATECH, Dentsply Sirona und Carestream Dental hielten im Jahr 2024 einen bedeutenden Marktanteil. Planmeca nimmt aufgrund seiner starken geografischen Präsenz, seines starken und diversifizierten Portfolios für diese Produkte und seines großen Kundenstamms auf der ganzen Welt eine herausragende Marktposition ein. Darüber hinaus liegt der Fokus von Carestream Dental intensiv auf Innovation, kontinuierlicher Forschung und Entwicklung, um überlegene Bildgebungsfunktionen für eine genaue Diagnose und Behandlungsplanung anzubieten.

Weitere auf dem Markt tätige Unternehmen sind Dental Imaging Technologies Corporation, DÜRR DENTAL SE, Trident und andere kleine und mittlere Unternehmen. Diese Akteure verfügen über fortschrittliche Panorama-Röntgenbildgebungsgeräte in ihrem Produktportfolio. Sie sind ständig an verschiedenen strategischen Aktivitäten beteiligt, beispielsweise an der Einführung fortschrittlicher Lösungen für Zahnärzte, und sichern so ihre herausragende Stellung in der Branche.

Liste der führenden Unternehmen für extraorale Bildgebung:

- Acteon (VEREINIGTES KÖNIGREICH.)

- VATECH (Südkorea)

- Dreizack(Italien)

- PLANMECA OY(Finnland)

- Dentsply Sirona(UNS.)

- Dental Imaging Technologies Corporation (Australien)

- DÜRR DENTAL SE (Deutschland)

- Owandy Radiologie (Frankreich)

- Carestream Dental (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024:Align Technology, Inc. hat eine neue Integrationsfunktion für die Kegelstrahl-Computertomographie (CBCT) für seine digitale Behandlungsplanungssoftware ClinCheck eingeführt. Dieses benutzerfreundliche Tool integriert Wurzeln, Knochen und Kronen nahtlos für eine verbesserte Behandlungsplanung.

- Februar 2024 –Carestream Dental stellte das CS 8200 3D Access vor, ein fortschrittliches Vier-in-Eins-DVT-System, das auf benutzerfreundlicher Bildgebungstechnologie basiert.

- Oktober 2023 – Denti.AI hat die FDA 510(k)-Zulassung für Denti.AI Detect erhalten, eine innovative KI-gestützte Bildgebungslösung, die die Krankheitserkennung bei Panorama-Röntgenaufnahmen und anderen Arten von Röntgenaufnahmen verbessert

- Mai 2022:Planmeca und FCAI arbeiteten zusammen, um maschinelles Lernen für die orale und maxillofaziale Bildgebung zu verstehen. Die Studie umfasste den Unterkiefernervenkanal und die Markierung kephalometrischer Punkte in 3D-Bildern.

- November 2020 –Die JSS Academy of Higher Education and Research, Mysuru, Indien, hat in ihrer Einrichtung die Kegelstrahl-Computertomographie (CBCT) eingeführt.

BERICHTSBEREICH

Der globale Marktbericht für extraorale Bildgebung bietet eine detaillierte Wettbewerbslandschaft. Es konzentriert sich auf Schlüsselaspekte wie wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen. Darüber hinaus liefert der Marktbericht strategische Initiativen der wichtigsten Unternehmen, beispielsweise die technologische Weiterentwicklung der Produkte. Darüber hinaus bietet es eine Analyse der verschiedenen Segmente in verschiedenen Regionen und der Auswirkungen von COVID-19 auf den Markt. Der Bericht umfasst auch qualitative und quantitative Erkenntnisse, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 1,01 Milliarden US-Dollar und wird bis 2034 voraussichtlich 1,94 Milliarden US-Dollar erreichen.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,01 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,60 % aufweisen.

Nach Produkttyp war das Segment der 3D-DVT-Systeme im Jahr 2025 führend.

Die steigende Nachfrage nach kosmetischer Zahnheilkunde gepaart mit zunehmenden Fällen von Parodontitis sind die Schlüsselfaktoren für das Marktwachstum.

Planmeca, VATECH, Dentsply Sirona und Carestream Dental sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf