Marktgröße, Anteil und Branchenanalyse für Gliedmaßenprothetik, nach Typ (Prothetik der oberen und unteren Gliedmaßen), nach Technologie (konventionelle Prothesengeräte, elektrische Prothesengeräte und Hybridprothesengeräte), nach Komponente (Sockel, Gliedmaßen, Gelenk, Verbindungsmodul und andere), nach Endbenutzer (Kliniken für Orthopädietechniker und Prothetiker (O&P), orthopädische Kliniken und andere) und regional Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

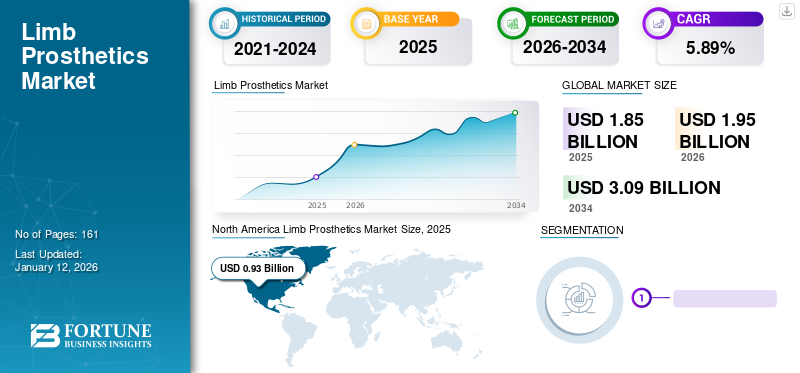

Die weltweite Größe des Marktes für Gliedmaßenprothetik wurde im Jahr 2025 auf 1,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,95 Milliarden US-Dollar im Jahr 2026 auf 3,09 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,89 % aufweist. Nordamerika dominierte den Markt für Gliedmaßenprothesen mit einem Marktanteil von 50,05 % im Jahr 2025.

Die Produkte, die Orthopädietechniker verschreiben, um einen Teil des Körpers zu ersetzen, eine körperliche Deformation oder physiologische Fehlfunktion zu korrigieren und einen schwachen oder deformierten Teil des Körpers zu stützen, sind Gliedmaßenprothesen. Ein Anstieg der Fälle von Diabetes, Blutgefäßerkrankungen, Krebs, Infektionen, übermäßigen Gewebeschäden, Funktionsstörungen und Schmerzen führt zu Amputationen, was das Wachstum des Marktes angekurbelt hat. Während der Pandemie verzeichnete der Markt einen starken Rückgang, der unter anderem auf einen Rückgang der Zahl der Amputationen und geringere Produktverkäufe aufgrund des Rückgangs der Patientenbesuche zurückzuführen war. Bedeutende Unternehmen verzeichneten im Jahr 2020 einen Umsatzrückgang.

Da die Zahl der Amputationen weltweit aufgrund einer Reihe von Faktoren weiter zunimmt, engagieren sich mehrere Interessengruppenklinische StudienSpitzenprodukte zu entwickeln. Beispielsweise führte die University of Washington im Dezember 2021 eine Funktionsbewertungsstudie durch. Die Studie verglich die funktionellen Unterschiede zwischen zwei Arten von Fußprothesen für Menschen mit Knöchelexartikulationsamputationen (Syme-Amputationen). Es wird erwartet, dass die Durchführung solcher kritischen Studien zur Entwicklung neuartiger Produkte das Wachstum des globalen Marktes für Gliedmaßenprothesen ankurbeln wird.

Marktüberblick und wichtige Kennzahlen für Gliedmaßenprothetik

Marktgröße und Prognose:

- Marktgröße 2025: 1,85 Milliarden US-Dollar

- Marktgröße 2026: 1,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,09 Milliarden US-Dollar

- CAGR: 5,89 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den globalen Markt für Gliedmaßenprothesen mit einem Anteil von 50,05 % im Jahr 2025, was auf die hohe Prävalenz von Gliedmaßenverlusten, die fortschrittliche Einführung von Prothesen, günstige Erstattungsrichtlinien und hohe Gesundheitsausgaben in den USA und Kanada zurückzuführen ist.

- Nach Typ hielten Prothesen für die unteren Gliedmaßen im Jahr 2024 den größten Marktanteil, was auf die hohe Häufigkeit von Amputationen der unteren Gliedmaßen und fortschrittliche Produkteinführungen wie die intelligente künstliche Gliedmaße von ISRO für Amputierte oberhalb des Knies zurückzuführen ist.

Wichtige Länder-Highlights:

- Japan: Das Wachstum wird durch technologische Fortschritte bei bionischen Gliedmaßen und die zunehmende ältere Bevölkerung vorangetrieben. Auch staatlich geförderte Forschungsinitiativen und eine starke Gesundheitsinfrastruktur unterstützen die Marktexpansion.

- Vereinigte Staaten: Die USA sind Weltmarktführer aufgrund der höchsten Prävalenz von Gliedmaßenverlusten, einem robusten Versicherungsschutz und der frühen Einführung von Technologien wie myoelektrischen und gedankengesteuerten Prothesen. Beispielsweise wird erwartet, dass die gehirngesteuerte Arminnovation von Atom Limbs erhebliche Auswirkungen auf den Markt haben wird.

- China: Steigende Gesundheitsausgaben und eine wachsende Diabetikerpopulation tragen zur wachsenden Nachfrage nach Prothesen bei. Der Fokus der Regierung auf Rehabilitationsdienste und die lokale Herstellung von Prothesen verbessert die Zugänglichkeit.

- Europa: Unterstützt durch günstige Erstattungsrichtlinien und eine starke Präsenz in Forschung und Entwicklung erlebt die Region eine rasche Einführung mikroprozessorgesteuerter und leichter Gliedmaßenprothesen. Strategische Akquisitionen wie die Übernahme von Livit B.V. durch Ottobock stärken die Marktpräsenz in ganz Westeuropa.

AUSWIRKUNGEN VON COVID-19

Der Markt verzeichnete einen Rückgang aufgrund von Terminabsagen und einem Rückgang der Zahl von Verletzungen und Amputationen

Aufgrund der COVID-19-Pandemie kam es im Jahr 2020 zu einem Rückgang der Patientenbesuche für prothetische Leistungen. Laut den von den National Institutes of Health (NIH) veröffentlichten Daten aus dem Jahr 2021 hat sich die COVID-19-Pandemie beispielsweise erheblich auf die prothetischen Dienstleistungen ausgewirkt, wobei persönliche Termine in wichtigen Ländern wie dem Vereinigten Königreich hauptsächlich für Notfallpatienten und stationäre Patienten reserviert sind.

Aufgrund der Pandemie mussten im Geschäftsjahr 2020 mehrere große Unternehmen, die diese Produkte vertreiben, einen Umsatzrückgang hinnehmen. Als sich die Situation im Geschäftsjahr 2021 nach der Aufhebung der Pandemiebeschränkungen und der Wiederaufnahme der normalen Aktivitäten auf globaler Ebene verbesserte, verzeichneten diese Unternehmen einen Anstieg ihrer Produktverkäufe. Als einer der Marktführer verzeichnete Össur im Jahr 2020 einen Rückgang von 1,6 % im Vergleich zum Geschäftsjahr 2019. Das Unternehmen erholte sich im Jahr 2021 mit einem Anstieg von 21,8 % im Geschäftsjahr 2021. Außerdem verzeichnete das Unternehmen im Jahr 2022 einen Anstieg von 1,0 % im Vergleich zum Vorjahr. Auch die deutliche Umsatzsteigerung durch vermehrte Patientenbesuche trug zum sprunghaften Marktwachstum bei.

Trotz der insgesamt negativen Auswirkungen der Pandemie konnten sich Institutionen in diesem Markt, die Telekonsultationen und andere digitale Technologien eingeführt hatten, behaupten. Laut einer im August 2020 in der Zeitschrift JMIR Rehabilitation and Assistive Technologies veröffentlichten Umfrage gaben 77,0 % der Befragten an, dass die Einführung digitaler Technologien in der Prothetik die Patientenergebnisse während der Pandemie verbessert habe. Diese Faktoren haben auch zum Wiederaufleben des Marktes im Jahr 2021 und zur Markterholung im Jahr 2022 beigetragen. Für den Gesamtmarkt wird im Prognosezeitraum ein stabiles Wachstum erwartet.

NEUESTE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Entwicklung myoelektrischer Prothesen und gedankengesteuerter Prothesen, um die Einführung dieser Geräte voranzutreiben

Auf dem Weltmarkt ist die Entwicklung myoelektrischer Prothesen zunehmend in den Fokus gerückt. Die zunehmende Zahl von Amputationen führt zu einem starken Bedarf an prothetischen Geräten. Dies hat namhafte Unternehmen dazu veranlasst, ihr Produktportfolio zu erweitern, um der wachsenden Nachfrage gerecht zu werden. Beispielsweise haben Blackrock Neurotech und Phantom Neuro im April 2022 gemeinsam ein Neurotech-Startup gegründet, um ein hochpräzises System für die lebensechte Steuerung robotergestützter orthopädischer Technologien bereitzustellen.

Darüber hinaus sind Entwicklungsinitiativen für gedankengesteuerte Prothesen einer der vorherrschenden Trends auf dem Weltmarkt. Der Arm kann durch die Gehirnbefehle gesteuert werden, die von einem Elektroenzephalographie-Headset (EEG) erhalten werden. Beispielsweise plant das Startup-Unternehmen Atom Limbs, im Jahr 2023 eine gedankengesteuerte Arm- und Schulterprothese auf den Markt zu bringen. Die Technologie wurde erstmals in zehnjähriger Forschungsarbeit im Applied Physics Laboratory der Johns Hopkins University mit einem Zuschuss des US-Verteidigungsministeriums in Höhe von 120,0 Millionen US-Dollar entwickelt. Es wird erwartet, dass diese Faktoren im Prognosezeitraum zu den Wachstumsaussichten des Marktes beitragen.

FAHRFAKTOREN

Anstieg der Zahl der Amputationen stärkte das Marktwachstum

Einige traumatische Ursachen wie Unfälle, Verletzungen oder Operationen aus mehreren Gründen, wie Diabetes, Blutgefäßerkrankungen, Krebs, Infektionen, übermäßige Gewebeschäden, Funktionsstörungen und Schmerzen, sind die Hauptursachen für Amputationen. Dies hat die Nachfrage nach Prothesen erhöht und den Lebensstil der Patienten erheblich verbessert. Laut einem 2021 von den National Institutes of Health (NIH) veröffentlichten Artikel lebten beispielsweise im Jahr 2017 weltweit 57,7 Millionen Menschen mit einer Gliedmaßenamputation aufgrund traumatischer Ursachen. Darüber hinaus wird auf globaler Ebene im Durchschnitt alle 30 Sekunden eine Amputation durchgeführt. Diese oben genannten Faktoren sind für den globalen Markt von entscheidender Bedeutung.

Periphere Gefäßerkrankungen sind eine der häufigsten Ursachen für den Verlust von Gliedmaßen. Laut dem von der American Heart Association, Inc. im Jahr 2020 veröffentlichten Artikel führen beispielsweise mikrovaskuläre Erkrankungen zu einem Anstieg der Amputationen bei Patienten mit peripherer arterieller Verschlusskrankheit. Die hohe Anfälligkeit von Patienten mit Gefäßerkrankungen trägt zu Amputationen bei.

Da diese Geräte als rehabilitierend gelten und zu einer Verbesserung der Lebensqualität des Amputierten führen, wird die günstige Erstattung auf diese Produkte ausgeweitet. Zu den Komponenten des Prothetikprozesses, für die eine erweiterte Erstattung gilt, gehören unter anderem ärztliche Beratungen, Messungen, Fertigung, Anpassung, Geräteschulung, Reparatur und Austausch. Es wird erwartet, dass diese Faktoren im Prognosezeitraum zu den Aussichten des Weltmarktes beitragen werden.

Integration modernster Technologien in Gliedmaßenprothesen zur Förderung der Marktexpansion

Da die Nachfrage nach technologisch fortschrittlichen Produkten steigt, konzentrieren sich viele Hersteller auf die Integration neuartiger Technologien in ihre Produkte. Was die globale Landschaft betrifft, wünschen sich Menschen mit Gliedmaßenverlust und anderen Behinderungen Produkte, die ihr tägliches Funktionieren erleichtern. Dies hat dazu geführt, dass sich Hersteller zunehmend auf die Entwicklung, Vermarktung und Herstellung von Produkten konzentrieren, die die verschiedenen Probleme lösen, mit denen Menschen mit Amputationen konfrontiert sind. In jüngster Zeit wurden mehrere Produkte mit fortschrittlichen Technologien auf dem Weltmarkt eingeführt. Im Februar 2022 brachte Össur ein neues Produkt namens POWER KNEE auf den Markt, eine fortschrittliche Knieprothese mit einem aktiv angetriebenen Mikroprozessor für die unteren Gliedmaßen.

Im August 2020 brachte Blatchford Limited ElanIC auf den Markt. Es ist der leichteste und kompakteste wasserdichte Mikroprozessor-Hydraulikknöchel der Welt. Neben der Bereitstellung verbesserter klinischer Ergebnisse für den Patienten liegt der Schwerpunkt des Produkts auch auf der Erhaltung der langfristigen Gesundheit des Patienten durch den Schutz von Knochen und Gelenken vor zusätzlichem Verschleiß.

Viele Hersteller unternehmen große Anstrengungen, um neuartige Materialien einzuführen, um technologiebasierte Prothesen zu entwickeln und auf dem Weltmarkt Fuß zu fassen. Die Einführung technologisch fortschrittlicher Produkte und Geräte dürfte die Verbreitung und Präferenz dieser Geräte bei Gesundheitsdienstleistern weltweit weiter steigern, was in der Folge das Marktwachstum vorantreiben wird.

EINHALTENDE FAKTOREN

Hohe Kosten für Prothesen und ein Mangel an Orthopädietechnikern und Orthopädietechnikern behindern das Marktwachstum

Obwohl ein großer Bedarf an diesen wirksamen Produkten besteht, sind die hohen Kosten dieser Prothesen einer der kritischsten Faktoren, die das Wachstum dieses Marktes hemmen. Im Allgemeinen werden diese Geräte von einem Orthopädietechniker oder Orthopädietechniker verschrieben und jedes Gerät wird individuell an die Bedürfnisse des Patienten angepasst. Die Kosten dieser Geräte steigen je nach Fortschrittsgrad und Mechanismus.

Laut einem von BionicsForEveryone im Jahr 2021 veröffentlichten Artikel kostet die bionische Hand in den USA zwischen 8.000 und 100.000 US-Dollar. Einige große traditionelle Hersteller verlangen immer noch mehr als 30.000 US-Dollar. Darüber hinaus scheinen neuere Unternehmen den Preis für ihre bionischen Hände zwischen 8.000 und 30.000 US-Dollar zu liegen.

Darüber hinaus hinken Schwellenländer bei der Erstattungspolitik für Prothesen und Orthopädietechniker hinterher; Dies erhöht somit die Kostenbarrieren. Die Beschränkungen für Drittzahler führen zu einer Marktlücke, die durch Zahlungen aus eigener Tasche nicht ausgeglichen werden kann. Beispielsweise wird laut einem Artikel der American Academy of Orthotists and Prosthetists vom Januar 2022 der bestehende Mangel an Orthopädietechnikern und Orthopädietechnikern (P&Os) in Singapur von 2016 bis 2060 weiter zunehmen. Diese Faktoren schränken die Einführung von Prothetik ein, insbesondere in Schwellenländern mit vergleichsweise niedrigeren Erstattungsniveaus.

SEGMENTIERUNG

Nach Typanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die große Zahl an Amputationen der unteren Extremitäten trug zum starken Marktanteil des Segments im Jahr 2024 bei

Je nach Typ ist der Markt in Prothesen für obere und untere Gliedmaßen unterteilt, mit einem Anteil von 62,11 % im Jahr 2026. Das Segment der Prothetik der unteren Gliedmaßen trug aufgrund des hohen Volumens an Amputationen der unteren Gliedmaßen auf der ganzen Welt und neuer Vorabeinführungen zur Dominanz des Segments in Bezug auf den weltweiten Marktanteil von Gliedmaßenprothetik bei. Beispielsweise entwickelte die Indian Space Research Organization (ISRO) im September 2022 eine intelligente künstliche Gliedmaße, d. h. Oberschenkelamputierte, um mit einem bequemen Gang zu gehen. Es wird erwartet, dass es etwa zehnmal billiger ist und bald kommerzialisiert werden kann. Auch die steigende Prävalenz von Diabetes und orthopädischen Erkrankungen ist einer der Hauptgründe für die guten Wachstumsaussichten des Segments.

Das Segment der Prothetik der oberen Gliedmaßen wird voraussichtlich mit einer begrenzten jährlichen Wachstumsrate wachsen. Die zunehmende Akzeptanz von Produkten für die oberen Gliedmaßen und die steigenden Unfälle oder Verletzungen werden wahrscheinlich das Wachstum des Segments steigern.

Durch Technologieanalyse

Die einfache Erschwinglichkeit trug zum dominanten Marktanteil konventioneller Prothesen im Jahr 2024 bei

Das Technologiesegment ist in konventionelle Prothesen, elektrische Prothesen und Hybridprothesen unterteilt. Konventionelle Prothesen waren mit einem weltweiten Anteil von 45,10 % im Jahr 2026 das dominierende Segment auf dem Weltmarkt. Diese Geräte werden grundsätzlich körperbetrieben und sind zu wesentlich niedrigeren Preisen erhältlich als Produkte anderer Technologien.

Elektrische Prothesen stellten im Jahr 2022 das zweitgrößte Marktsegment dar. Günstige Erstattungsrichtlinien der Regierung und privater Versicherungsunternehmen haben zu einem Anstieg der Nachfrage nach diesen Produkten geführt. Das elektrische Prothesengerät, einschließlich myoelektrischer mikrogesteuerter Geräte, bietet eine Reduzierung der Anspannung, Zugang zu müheloser Kraft und mehreren Griffmustern sowie natürlichere Handbewegungen. Da sie die Patientenergebnisse erheblich verbessern, bringen verschiedene wichtige Akteure neue Produkte auf den Markt. Es wird prognostiziert, dass ein solches Szenario die Nachfrage nach diesen Produkten erhöhen wird. Im September 2021 brachte Steeper Inc. das neueste myoelektrische System auf den Markt. Es wurde entwickelt, um ein langlebiges, leistungsstarkes System für die oberen Gliedmaßen zu einem erschwinglichen Preis zu bieten und dabei die Leistungsfähigkeit der beliebten myoelektrischen Technologie zu nutzen.

Hybridprothesen nehmen gemessen am Marktanteil einen geringeren Anteil ein. Das Wachstum des Segments dürfte durch den zunehmenden technologischen Fortschritt bei diesen Geräten, der konventionelle und fortschrittliche Funktionen umfasst, vorangetrieben werden.

Durch Komponentenanalyse

Der häufige Austausch von Steckdosen aufgrund größerer Abnutzung trug zum maximalen Marktanteil des Segments im Jahr 2024 bei

Basierend auf den Komponenten wird der Markt in Buchsen, Anhänge, Gelenke, Verbindungsmodule und andere unterteilt. Das Steckdosensegment hatte mit 38,82 % im Jahr 2026 einen dominanten Anteil am Weltmarkt. Die Steckdosen werden in der Regel alle zwei bis vier Jahre ausgetauscht. Darüber hinaus ist die steigende Zahl von Forschungsinitiativen zur Steigerung der Wirksamkeit von Steckdosen ausschlaggebend für die Dominanz des Segments. Beispielsweise hat Ability Prosthetics and Orthotics, Inc. eine Forschungsstudie initiiert, um eine Strategie zur Schaftfreigabe für einen verbesserten Schaftsitz zu bewerten. Im Rahmen der laufenden Forschungsinitiative wird der Schaft untersucht, der sich beim Sitzen löst und vor dem Aufstehen wieder verriegelt, um die Zufriedenheit der Menschen mit den Prothesen und die Gesundheit der Gliedmaßen zu verbessern. Es wird daher erwartet, dass viele Studien, die die Wirksamkeit von Steckdosen verbessern, die Einführung dieser Produkte begünstigen werden.

Es wird prognostiziert, dass das gemeinsame Segment im Prognosezeitraum eine robuste CAGR aufweisen wird. Im Allgemeinen umfasst eine Prothese Handgelenk-, Ellenbogen-, Schulter-, Knöchel-, Knie- oder Hüftgelenke, die aufgrund ihrer Abnutzung regelmäßig ausgetauscht werden müssen. Viele Amputationen aufgrund von Traumata und Krankheiten tragen zur Erweiterung des Gelenksegments bei.

Das Segment der Gliedmaßen dürfte aufgrund der Verwendung von Hand- oder Fußprothesen zur Anpassung des körperlichen Erscheinungsbilds bei Amputierten stetige Wachstumsaussichten verzeichnen; Daher sind diese Komponenten gefragt. Es wird erwartet, dass die Nachfrage nach effektiven Verbindungsmodulen zur verbesserten Funktion von Anhängen und Buchsen zum Wachstum des Segments beitragen wird. All diese Faktoren dürften zusammen mit der Einführung neuer Produkte das Wachstum des Segments vorantreiben.

Durch Endbenutzeranalyse

Erhebliche Volumina an prothetischen Geräten werden Orthopädie- und Prothetik-Kliniken (O&P) zugeschrieben, um dem Segment den höchsten Marktanteil zu ermöglichen

Basierend auf dem Endbenutzer ist der Markt in Orthopädie- und Prothetikkliniken (O&P), orthopädische Kliniken und andere unterteilt. Es wird erwartet, dass das Segment Orthopädie- und Prothetikkliniken (O&P) im Prognosezeitraum das größte Segment ausmachen wird, mit einem Anteil von 87,37 % im Jahr 2026. Die Verfügbarkeit wirksamer Produkte in diesen Einrichtungen, gepaart mit der Präsenz spezialisierter prothetischer Versorgung an diesen Standorten, wird voraussichtlich zur Dominanz des Segments beitragen. Auch andere Leistungen der O&P-Kliniken wie individuelle Prothetik und Erstattungen tragen zum Wachstum des Segments bei.

Den zweitgrößten Marktanteil hielt das Segment orthopädische Kliniken. Es wird erwartet, dass die Zunahme der Zahl orthopädischer Kliniken, die Amputationsoperationen durchführen und prothetische Dienstleistungen anbieten, insbesondere in Entwicklungsländern, zu den Wachstumsaussichten des Segments beitragen wird. Die Wachstumsaussichten des anderen Segments werden durch die zunehmende Zahl von Rehabilitationszentren auf der ganzen Welt vorangetrieben.

REGIONALE EINBLICKE

North America Limb Prosthetics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch ist der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Die Größe des nordamerikanischen Marktes belief sich im Jahr 2025 auf 0,93 Milliarden US-Dollar. Aufgrund einer Reihe von Faktoren ist Nordamerika die dominierende Region auf dem Weltmarkt, darunter die hohe Inzidenz von Gliedmaßenverlusten, das Vorhandensein und die Einführung technologisch fortschrittlicher Produkte, positive Erstattungstrends und hohe Gesundheitsausgaben. Laut der Amputee Coalition werden im Jahr 2021 schätzungsweise 3,6 Millionen Menschen in den USA mit dem Verlust von Gliedmaßen leben. Der US-Markt wird bis 2026 voraussichtlich 0,92 Milliarden US-Dollar erreichen.

Europa war im Jahr 2022 die zweitgrößte Region auf dem Weltmarkt. Es wird erwartet, dass mehrere positive Faktoren, darunter eine günstige Regierungs- und Erstattungspolitik, ein hohes Amputationsaufkommen und die Einführung neuartiger Technologien, zu einem robusten Marktanteil der Region führen werden. Ebenso tragen zunehmende strategische Übernahmen durch Schlüsselakteure zur Erlangung einer starken Präsenz in europäischen Ländern zum Marktwachstum bei. Im Februar 2022 schloss Ottobock die Übernahme von Livit B.V. ab, um sein westeuropäisches Patientenversorgungsnetzwerk zu erweitern. Es wird erwartet, dass solche Trends das Marktwachstum in der Region weiter ankurbeln werden. Der britische Markt wird bis 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,12 Milliarden US-Dollar erreichen wird.

Die Region Asien-Pazifik verfügt aufgrund der großen älteren Bevölkerung in der Region über ein erhebliches Wachstumspotenzial. Es wird erwartet, dass die beträchtliche geriatrische Bevölkerungsgruppe in der Region in Verbindung mit dem Anstieg der Prävalenz von Krankheiten, einschließlich Diabetes, dazu führen wird, dass die Region mit der höchsten CAGR wächst. Es wird erwartet, dass das Segment „Rest der Welt“ im Jahr 2022 einen geringeren Marktanteil ausmachen wird. Verschiedene Faktoren, darunter ein verbessertes Bewusstsein für diese Produkte und steigende Gesundheitsausgaben in wichtigen Ländern, darunter Brasilien, werden voraussichtlich zum künftigen Wachstumspotenzial der Region beitragen. Der japanische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Umfassendes Produktportfolio und geografische Präsenz von Ottobock und Össur ermöglichen ihnen eine herausragende Stellung

Im Hinblick auf die Wettbewerbslandschaft weist der globale Markt ein starkes Maß an Fragmentierung auf, da auf dem Markt sowohl regionale als auch multinationale Unternehmen vertreten sind. Einige Akteure wie Ottobock und Össur nehmen aufgrund ihrer starken geografischen Präsenz, ihres diversifizierten und technologisch fortschrittlichen Produktportfolios, ihres etablierten Kundenstamms, ihres starken Fokus auf Forschung und Entwicklung, Produkteinführungen und ihres Engagements in verschiedenen strategischen Initiativen eine dominierende Marktposition ein. Beispielsweise brachte Össur im Juni 2020 zwei fortschrittliche Produkte auf den Markt, Balance Foot S und Balance Foot S Torsion, mit dem Ziel, weniger aktiven Menschen mit Verlust der unteren Gliedmaßen zu helfen und ein ideales Gleichgewicht aus Sicherheit, Komfort und Mobilität aufrechtzuerhalten. Daher wird erwartet, dass der beträchtliche Marktwert des Unternehmens und die Neueinführungen im Prognosezeitraum weiter zur Marktbeherrschung des Unternehmens beitragen werden.

Einige andere wichtige Unternehmen, darunter Blatchford Limited, Uniprox (Bauerfeind), Steeper Inc. und Ortho Europe, arbeiten zunehmend an der Stärkung ihrer Marktpräsenz. Um ihre Marktpräsenz zu erhöhen, haben diese Unternehmen mehrere strategische Initiativen erfolgreich umgesetzt, darunter Kooperationen und die Einführung neuartiger Produkte. Im November 2021 schloss Bauerfeind ME einen Joint Venture-Vertrag (JVC) mit der Zayed Higher Organization for People of Determination (ZHO) im VAE-Pavillon der Expo 2020. Gemäß dem unterzeichneten Vertrag wird Bauerfeind Mitarbeiter für die Herstellung von Prothesen und Orthesen am ZHO-Standort in Abu Dhabi beschäftigen und ausbilden.

Auch neuere Marktteilnehmer, darunter Fillauer LLC (Fillauer Companies, Inc.), Hanger, Inc., WillowWood Global LLC. und viele andere, entwickeln sich aufgrund der Erweiterung ihrer Produktionskapazitäten durch Risikokapitalismus und den Einsatz fortschrittlicher Technologien einen Vorsprung gegenüber den anderen Wettbewerbern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Fillauer LLC (Fillauer Companies, Inc.) (USA)

- Hanger, Inc. (UNS.)

- Össur (Island)

- Blattchford Limited(VEREINIGTES KÖNIGREICH.)

- Ottobock(Deutschland)

- WillowWood Global LLC. (UNS.)

- Steeper Inc.(VEREINIGTES KÖNIGREICH)

- Uniprox (Bauerfeind) (Deutschland)

- Ortho Europa(VEREINIGTES KÖNIGREICH.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2022: Siemens Caring Hands, eine globale Wohltätigkeitsorganisation, stellte der Unlimited Tomorrow for Global Initiative 250.000 US-Dollar zur Verfügung, um Prothesen für Opfer in der Ukraine zu sichern.

- Juli 2022: Unlimited Tomorrow hat sich mit der Singularity Group zusammengetan, um Bedürftigen funktionelle Prothesen zur Verfügung zu stellen. Diese Organisation startete eine GoFundMe-Initiative im Wert von 1,0 Millionen US-Dollar, um funktionelle Gliedmaßenprothesen für 100 amputierte Opfer der russischen Invasion in der Ukraine herzustellen und bereitzustellen.

- April 2022: Forscher des Indian Institutes of Technology (IIT) aus Madras führten in Indien eine polyzentrische Knieprothese ein.

- Februar 2022:Össur brachte ein neues Produkt auf den Markt: POWER KNEE. Es handelt sich um die weltweit erste aktiv angetriebene Mikroprozessor-Knieprothese für Menschen mit einer Amputation oberhalb des Knies oder einer Gliedmaßendifferenz.

- Dezember 2021:Ortho Europe hat gerade und vorgebogene Suspensions-Gel-Ärmel auf den Markt gebracht. Es bietet eine sichere Abdichtungslösung für Amputierte der unteren Gliedmaßen.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet eine detaillierte Analyse des Marktes. Die globale Marktanalyse konzentriert sich auf Schlüsselaspekte wie Marktdynamik, wichtige Branchenentwicklungen – Fusionen, Übernahmen und Partnerschaften, Einführung neuer Produkte, technologische Fortschritte, Erstattungsszenarien, Statistiken zu Gliedmaßenverlust und Amputationen, Hauptakteure und die Auswirkungen der COVID-19-Pandemie auf den Weltmarkt. Darüber hinaus enthält der Marktbericht Einblicke in die wichtigsten Branchendynamiken und beleuchtet Markttrends. Darüber hinaus umfasst der Bericht mehrere Faktoren und Marktstatistiken, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,89 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Technologie, Komponente, Endbenutzer und Region |

|

Nach Typ |

|

|

Durch Technologie |

|

|

Nach Komponente |

|

|

Vom Endbenutzer

|

|

|

Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1,85 Milliarden US-Dollar betrug und dass der Markt bis 2034 voraussichtlich um 3,09 Milliarden US-Dollar wachsen wird.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 0,93 Milliarden US-Dollar.

Mit einem CAGR von 5,89 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment der Prothetik der unteren Extremitäten im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Der Anstieg der Zahl der Amputationen, der starke Fokus auf klinische Studien, die die Wirksamkeit dieser Produkte belegen, und technologische Fortschritte auf dem Weltmarkt treiben das Marktwachstum voran.

Ottobock und Ossur gehören zu den großen Marktteilnehmern auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Neue Produkteinführungen, zunehmende staatliche Initiativen zur Steigerung der Akzeptanz von Prothesen und die weltweite Zunahme von Amputationen treiben die Akzeptanz dieser Produkte voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 161

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf