Marktgröße, Anteil und Branchenanalyse für HGÜ-Übertragungssysteme, nach Typ (Projekte mit hoher und niedriger Leistung), nach Technologie (Line Commutated Converter (LCC) und Spannungsquellenwandler (VSC)), nach Anwendung (Unterwasser, Untergrund, Freileitung und gemischt) und regionale Prognose, 2026–2034

Marktgröße für HGÜ-Übertragungssysteme

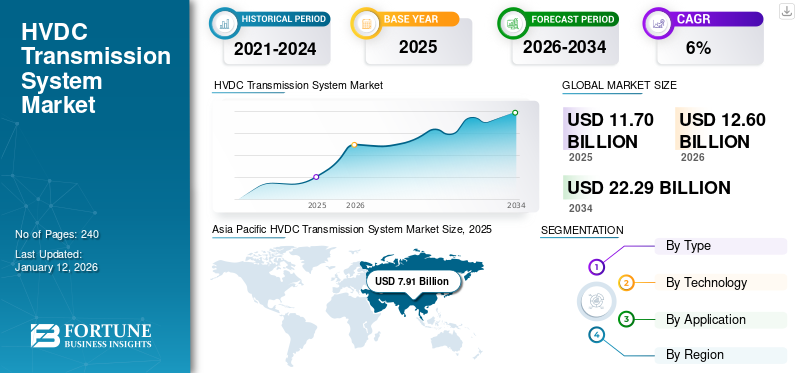

Die Größe des globalen Marktes für HGÜ-Übertragungssysteme wurde im Jahr 2025 auf 11,70 Milliarden US-Dollar geschätzt und stieg im Jahr 2026 auf 12,60 Milliarden US-Dollar und erreichte bis 2034 22,29 Milliarden US-Dollar, was einer durchschnittlichen jährlichen Wachstumsrate von 7,39 % im Zeitraum 2026–2034 entspricht. Der asiatisch-pazifische Raum dominierte die Branche der HGÜ-Übertragungssysteme mit einem Marktanteil von 67,65 % im Jahr 2025.

HGÜ (Hochspannungs-Gleichstrom) ist ein wesentlicher Bestandteil eines CO2-neutralen Energiesystems. Es ist hocheffizient für die Übertragung großer Strommengen über große Entfernungen, die Integration erneuerbarer Energien, die Verbindung von Netzen und die Erschließung neuer nachhaltiger Stromübertragungslösungen. Ein weiterer Nutzen des HGÜ-Systems besteht darin, die hohen Ströme zu vermeiden, die für die Kabelkapazität von Unterseekabeln erforderlich sind. HGÜ ermöglicht auch die Stromübertragung zwischen asynchronen Wechselstromnetzen und kann große städtische Zentren mit Strom versorgen. Eine HGÜ-Anlage entnimmt über einen Transformator elektrische Energie aus dem Wechselstromnetz, wandelt sie in einer Konverterstation in Gleichstrom um und überträgt sie über Frei- oder Erdkabel an einen Empfangspunkt. Am Empfangspunkt wird es mit einem weiteren Konverter in Wechselstrom umgewandelt.

Die COVID-19-Pandemie hat erhebliche Auswirkungen auf den Weltmarkt, da die Stromnachfrage aufgrund der Schließung kommerzieller und industrieller Aktivitäten und unterbrochener Lieferketten zurückgegangen ist. Unterdessen werden der zunehmende Einsatz erneuerbarer Energieanlagen abseits fossiler Brennstoffe und die steigende Nachfrage nach Strom den Markt nach der Pandemie antreiben. Mit dem Fortschreiten der Pandemie begannen Regierungsbehörden auf der ganzen Welt zu erkennen, wie wichtig Investitionen in kritische Infrastrukturen sind, um die Energiesicherheit zu gewährleisten und die wirtschaftliche Erholung zu unterstützen. Darüber hinaus könnten der wachsende Bedarf an Netzstabilität und eine Verlagerung hin zu erneuerbaren Energiequellen wie Wind und Sonne das Wachstum weiter vorantreiben. Die Post-COVID-19-Pandemie wird den Unternehmen eine Art Entspannung verschaffen, um sich zu erholen und zu wachsen, da sich Regierungen und Energieunternehmen auf Infrastrukturinvestitionen konzentrieren, um das Wirtschaftswachstum zu unterstützen und die Energiesicherheit zu gewährleisten.

Markttrends für HGÜ-Übertragungssysteme

Wachsende Zahl von Netzverbindungen zur Förderung des Marktwachstums

Das wachsende Netzwerk an Netzverbindungen kurbelt den Markt für HGÜ-Übertragungssysteme erheblich an, da die Notwendigkeit steigt, Stromnetze über Regionen und Länder hinweg miteinander zu verbinden. HGÜ-Technologien erweisen sich als optimale Lösung für die effiziente Übertragung großer Strommengen über große Entfernungen mit minimalen Verlusten. Verschiedene Faktoren, einschließlich der Integration abgelegener erneuerbarer Energiequellen wie Offshore-Windparks und abgelegener Solaranlagen, in das Netz werden die Produktnachfrage steigern. HGÜ-Systeme erleichtern diese Integration, indem sie im Vergleich zu herkömmlichen Wechselstromsystemen eine bessere Spannungsregelung und geringere Übertragungsverluste bieten und so die zuverlässige Übertragung erneuerbarer Energie in die Bevölkerungszentren gewährleisten. Darüber hinaus ermöglichen durch HGÜ betriebene Netzverbindungen den grenzüberschreitenden Stromhandel und steigern so die Effizienz und die Energiesicherheit. Unterstützt durch günstige staatliche Maßnahmen und Investitionen werden HGÜ-Übertragungsprojekte eine entscheidende Rolle bei der Weiterentwicklung von Energieverbundinitiativen weltweit spielen, wodurch die regionale Zusammenarbeit gefördert und der Übergang in eine nachhaltige Zukunft beschleunigt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für HGÜ-Übertragungssysteme

Zunehmende Akzeptanz der VSC-Technologie zur Förderung des Marktwachstums

Die leitungskommutierte Stromwandlertechnologie (LCC) hat sich zu einer der zuverlässigsten und fortschrittlichsten Technologien für die HGÜ-Übertragung entwickelt. Die LCC-Technologie hat sich als zuverlässig und robust erwiesen, mit hoher Verfügbarkeit und minimalen Ausfallzeiten. Dies liegt an der Reife der Thyristortechnologie, die über viele Jahrzehnte für Hochleistungsanwendungen optimiert wurde. Die LCC-Technologie ist im Vergleich zu anderen Energieübertragungstechnologien relativ umweltfreundlich. Beispielsweise ist der Einsatz gefährlicher Stoffe wie Quecksilber, das früher in Lichtbogenventilen verwendet wurde, nicht erforderlich. Innovationen in fast allen anderen HGÜ-Bereichen erhöhen stetig die Zuverlässigkeit dieser Technologie, um den Herausforderungen der neuen Wirtschaft der erneuerbaren Energien gerecht zu werden.

Ein Spannungsquellenwandler (VSC) ist ein selbstgeführter Wandler, der HVAC- und HGÜ-Systeme mit Geräten verbindet, die für elektronische Hochleistungsanwendungen geeignet sind. VSCs sind in der Lage, sich selbst zu kommutieren, mit dem Ziel, unabhängig eine Wechselspannung zu erzeugen, ohne auf das Wechselstromsystem angewiesen zu sein. Dies ermöglicht eine schnelle, unabhängige Steuerung von Wirk- und Blindleistung sowie die Schwarzstartfähigkeit. VSC lässt sich problemlos in Multiport-DC-Systeme integrieren. DAS VSC-basierte HGÜ-System bietet eine schnellere aktive Leistungsflusssteuerung als das fortschrittlichere CSC-HGÜ-System und gewährleistet gleichzeitig eine flexible und erweiterte Blindleistungssteuerung an den beiden Konverteranschlüssen. Die VSC-Technologie bietet mehrere technische Vorteile, darunter Widerstandsfähigkeit gegenüber Kommutierungsfehlern, Hilfsdienste und Blindleistungsregelung.

Wachsende Zahl von HGÜ-Projekten auf der ganzen Welt, um das Marktwachstum anzukurbeln

Die Installation von HGÜ-Systemen nimmt weltweit rasch zu, da sich die wirtschaftliche Machbarkeit der Nutzung von HGÜ zur Verbesserung der Netzanbindung verbessert hat. Allerdings nimmt die Installation von HGÜ-Systemen weltweit rasant zu, auch in Europa, Südamerika und China. Mit der Steigerung der Kapazitäten für erneuerbare Energien haben das Wachstum des inländischen Stromhandels und die steigende Nachfrage nach zuverlässigerer Stromversorgung erheblich zur Entwicklung des Marktes beigetragen. Die Tatsache, dass HGÜ-Projekte und Kosten-Nutzen-Analysen es beweisen. Der rasante technologische Fortschritt der HGÜ mit Spannungszwischenkreisumrichtern hat maßgeblich zu diesem Ergebnis beigetragen.

Die Entwicklung der VSC-HGÜ-Technologie bietet verschiedene Vorteile für das Stromnetz und macht HGÜ zu einer praktischen Option zur Verbesserung der Netzanbindung. In den letzten Jahren hat sich die Nutzung von HGÜ-Übertragungsverbindungen deutlich verändert. Während diese Verbindungen dazu dienten, verschiedene Stromnetze zu verbinden, kommt es mittlerweile vor, dass HGÜ innerhalb eines einzigen Synchronkabelnetzes installiert wird, insbesondere durch den Einsatz von Unterseekabeln. Dieser Trend verstärkt sich in letzter Zeit. Einer der Hauptgründe für diesen Anstieg der HGÜ-Einsätze ist die Weiterentwicklung der VSC-HGÜ-Technologie. Beispielsweise wird ab November 2022 saubere Wasserkraft über das CHPE, ein geplantes 339 Meilen langes HGÜ-Übertragungsprojekt, von Quebec nach New York transportiert. Das Projekt bietet eine Kapazität von 1.250 Megawatt sauberer Energie, die zahlreiche New Yorker Haushalte mit Strom versorgen wird, und wird eine Kombination aus U-Boot- und terrestrischen Elementen sein.

EINHALTENDE FAKTOREN

Hohe Kosten für HGÜ-Übertragungssysteme auf kurzen Distanzen könnten das Marktwachstum behindern

Der Preis eines Geräts hängt von mehreren Variablen ab, darunter der Menge der übertragenen Leistung, der Art des Übertragungsmediums, Umweltaspekten sowie dem Preis der Konverterstationen und der zugehörigen Ausrüstung.

Das System erfordert zusätzliche Hardware wie Transformatoren, Pol- und Ventilsteuerungen sowie mechanische und elektrische Hilfsgeräte. Alle diese Geräte sind sehr teuer. Da moderne Geräte Wechselstrom benötigen, müssen an den Endpunkten Konverterstationen gebaut werden, um Gleichstrom in Wechselstrom umzuwandeln, was die Gesamtkosten erhöht. Auch die Konverterstationen und andere Begleitgeräte erhöhen die Kosten für HGÜ-Projekte.HGÜ-Konverterstationenund zugehörige Anlagen erfordern möglicherweise eine größere Investition als Wechselstromübertragungsleitungen für kürzere Entfernungen. Darüber hinaus entstehen dem Netzbetreiber/Eigentümer der Übertragungsleitung zusätzliche Kosten für die Führung eines Bestands an maßgeschneiderten HGÜ-Anlagen.

Marktsegmentierungsanalyse für HGÜ-Übertragungssysteme

Nach Typanalyse

Wachsende Zahl erneuerbarer Projekte mit großer Kapazität, um das Wachstum von Projekten mit geringer Leistung zu fördern

Je nach Typ ist der Weltmarkt in Projekte mit hoher Leistung und Projekte mit niedriger Leistung unterteilt. Die Low-Power-Rating-Projekte bestehen aus Projekten, die eine Kapazität von über 1000 MW übertragen können. Der Markt für HGÜ-Übertragungssysteme mit geringer Nennleistung wächst aufgrund der steigenden Nachfrage nach einer effizienten Stromübertragung in abgelegenen Gebieten, die den Kurzschluss begrenzt, den herkömmliche Wechselstromübertragungsleitungen nicht bedienen können. Als größtes Projektsegment erwiesen sich Projekte mit geringem Stromverbrauch, die im Jahr 2026 70,06 % des Gesamtmarktanteils ausmachten.

Durch Anwendungsanalyse

Steigende Zahl von Overhead-HGÜ-Projekten wird den Weltmarkt dominieren

Der globale Markt ist in Unterwasser-, Untergrund-, Überkopf- und gemischte Märkte unterteilt. Die Freileitungsanwendung im HGÜ-Übertragungssystem nimmt zu. Unter Freileitungen versteht man die Nutzung von Freileitungen zur Übertragung von Elektrizität über lange Zeiträume. Freileitungs-HGÜ-Systeme stellten mit einem Umsatz von 6,38 Milliarden US-Dollar im Jahr 2026 und einem Marktanteil von 50,65 % das größte Installationssegment dar. Diese Übertragungsmethode erfreut sich aufgrund der im Vergleich zu Erdkabeln geringeren Installationskosten immer größerer Beliebtheit, was sie zu einer kostengünstigeren Option für die Übertragung über große Entfernungen macht. Auch Freileitungen haben eine höhere Stromtragfähigkeit und ermöglichen die Übertragung größerer Strommengen über größere Entfernungen. Freileitungen haben im Vergleich zu Erdkabeln einen geringeren Übertragungsverlust und sind daher für die Übertragung über große Entfernungen effizienter. Darüber hinaus treibt die Verlagerung hin zu erneuerbaren Energiequellen wie Wind und Sonne, die typischerweise in abgelegenen Gebieten angesiedelt sind, auch das Wachstum von Overhead-Anwendungen auf dem Markt voran.

Durch Technologieanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Enorme Fortschritte in der Spannungsquellen-Umrichtertechnologie zur Stimulierung der Nachfrage nach HGÜ-Übertragungssystemen

Auf der Grundlage der Technologie wird der Weltmarkt in Spannungsquellenwandler (VSC) und netzgeführte Wandler (LCC) unterteilt. Die Line Commutated Converter (LCC)-Technologie dominierte den Markt mit einer Marktgröße von 9,00 Milliarden US-Dollar im Jahr 2026 und einem Marktanteil von 71,46 %. Es wird geschätzt, dass es aufgrund seiner hohen Effizienz, Zuverlässigkeit und Kosteneffizienz den weltweit größten Marktanteil bei HGÜ-Übertragungssystemen hält. LCCs werden für die Übertragung großer Energiemengen über größere Entfernungen bevorzugt. Die LCC-Technologie ist fortschrittlich und wird seit vielen Jahren eingesetzt, was sie zu einer zuverlässigen Option macht.

REGIONALE EINBLICKE

Dieser Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific HVDC Transmission System Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Von allen Regionen hält die Region Asien-Pazifik den größten Anteil am Marktanteil von HGÜ-Übertragungssystemen auf dem Weltmarkt und wird voraussichtlich eine stetige Wachstumsrate beibehalten. Das Wachstum des Marktes im asiatisch-pazifischen Raum ist auf ein starkes Wirtschaftswachstum und staatliche Fördermaßnahmen zur Beschleunigung der Industrialisierung in der gesamten Region zurückzuführen. Der Markt für HGÜ-Übertragungssysteme in den USA soll voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 2,12 Milliarden US-Dollar erreichen. Der chinesische Markt wird bis 2026 5,75 Milliarden US-Dollar erreichen, gefolgt von Indien mit 1,24 Milliarden US-Dollar und Japan mit 0,27 Milliarden US-Dollar.

Nordamerika

Es wird erwartet, dass Nordamerika aufgrund der steigenden Nachfrage nach erneuerbaren Energiequellen, zunehmender Regierungsinitiativen zur Reduzierung der CO2-Emissionen und steigender Investitionen in die Übertragungsinfrastruktur eine herausragende Stellung auf dem Markt einnehmen wird. Darüber hinaus sind die Notwendigkeit, große Strommengen über große Entfernungen zu übertragen, und der Einsatz erneuerbarer Energiequellen weitere Faktoren, die das Marktwachstum vorantreiben. Nordamerikaträgt weltweit 15,14 % bei 2025.

Europa

Europa wird aufgrund der wachsenden industriellen Infrastruktur und der erhöhten Investitionen im Energiesektor den Markt dominieren. Europaträgt weltweit 9,6 % dazu bei2025. Der deutsche Markt erreichte im Jahr 2026 0,37 Milliarden US-Dollar, während der britische Markt 0,16 Milliarden US-Dollar ausmachte, unterstützt durch Investitionen in die Integration von Offshore-Windenergie, die länderübergreifende Netzanbindung und die Modernisierung der Übertragungsnetze. Europa im Jahr 2025 einen Marktanteil von 9,6 % ausmachen.

Wichtige Akteure der Branche

Unternehmen konzentrieren sich auf neue Projekte im Bereich Übertragung und Verteilung, um ihre Marktposition zu stärken

Unternehmen wollen ihre Marktposition stärken, indem sie sich auf neue Projekte im Bereich Übertragung und Verteilung konzentrieren. Beispielsweise hat das Energiespeicherkraftwerk Shaoxing Hongxu in China im Juni 2022 das weltweit erste von NR entwickelte 35-kV-Hochspannungs-Direktkopplungs-Energiespeichersystem erfolgreich ans Netz angeschlossen.

Liste der führenden Unternehmen für HGÜ-Übertragungssysteme:

- Hitachi Energy Ltd.(Schweiz)

- Siemens(Deutschland)

- NEXANS (Frankreich)

- Toshiba Energy Systems Solutions Corporation(Japan)

- CHINA XD GROUP (China)

- Mitsubishi Electric Corporation (Japan)

- General Electric(UNS.)

- Xu Ji Group Co. Ltd (China)

- NR Electric Co. Ltd.(China)

- Prysmian-Gruppe. (Italien)

- TBEA Co., Ltd. (China)

- NKT (Dänemark)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2023 –Nexans und das SuperGrid Institute haben das 525-kV-Gleichstromkabelsystem erfolgreich auf transiente Überspannung gemäß den neuesten Empfehlungen für Hochspannungs-Gleichstrom getestet.

- Januar 2023 –Die Tingshan-Frequenzumrichterstation, Teil des Pilotprojekts zur flexiblen Niederfrequenzübertragung in Hangzhou, hat offiziell begonnen. Dies ist der erste Erfolg einer steuerbaren Umwandlung der Netzfrequenz in die Niederfrequenz auf der 220-kV-Spannungsebene.

- Januar 2023 –TenneT, der niederländisch-deutsche Übertragungsnetzbetreiber und Technologieführer Hitachi Energy und das internationale Dienstleistungsunternehmen Petrofac haben Vereinbarungen zur Unterstützung des 2GW-Programms von TenneT unterzeichnet. Gemäß den Vereinbarungen werden die Unternehmen mit den Vorarbeiten beginnen und detaillierte technische Arbeiten durchführen, um die rechtzeitige Fertigstellung der ersten beiden niederländischen Konverterstationen für den Offshore-Windnetzausbau von TenneT sicherzustellen, bei dem die Hochspannungs-Gleichstrom-Übertragungstechnologie (HGÜ) zum Einsatz kommen wird.

- Dezember 2022 –Die Toshiba Electronic Devices & Storage Corporation gab den Bau einer neuen Back-End-Produktionsanlage für Leistungshalbleiter in ihrem Himeji-Betrieb bekannt.

- Juni 2021 –Die Prysmian Group, ein weltweit führendes Unternehmen in der Energie- und Telekommunikationskabelindustrie, kündigte Hochspannungs-Gleichstromkabelsysteme für das bahnbrechende SOO Green HVDC Link-Projekt an. Das Projekt wird unterirdisch entlang bestehender Eisenbahnwege verlegt.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,39 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, nach Technologie, nach Anwendung und nach Region |

|

Segmentierung |

Nach Typ

|

|

Durch Technologie

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die globale Marktgröße für HGÜ-Übertragungssysteme wurde im Jahr 2025 auf 11,70 Milliarden US-Dollar geschätzt und stieg im Jahr 2026 auf 12,60 Milliarden US-Dollar und erreichte bis 2034 22,29 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 7,39 % verzeichnen.

Es wird erwartet, dass das Overhead-Segment aufgrund der weltweiten Entwicklung des HGÜ-Übertragungssystems marktführend sein wird.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 7,91 Milliarden US-Dollar.

Es wird erwartet, dass die zunehmende Einführung der VSC-Technologie und die steigende Zahl von HGÜ-Projekten zur Steigerung des Wachstums das Marktwachstum vorantreiben werden.

Zu den Top-Playern auf dem Markt gehören Siemens, Hitachi Energy Ltd., Toshiba Energy Systems Solutions Corporation und Mitsubishi Electric Corporation.

Bis 2032 soll die globale Marktgröße 22,29 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 240

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf