Marktgröße, Anteil und Branchenanalyse für Hirntumormedikamente, nach Therapie (gezielte Therapie, Chemotherapie, Immuntherapie und andere), nach Indikation (Hypophyse, Meningeom, Gliom und andere), nach Vertriebskanal (Krankenhausapotheke sowie Einzelhandels- und Online-Apotheke) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

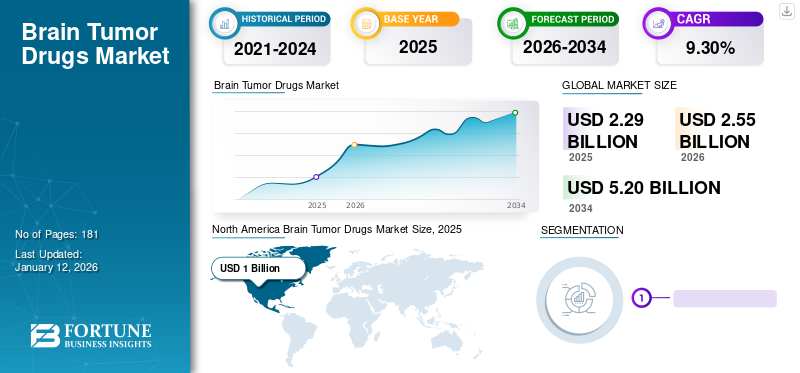

Die globale Marktgröße für Hirntumormedikamente wurde im Jahr 2025 auf 2,29 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,55 Milliarden US-Dollar im Jahr 2026 auf 5,2 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,30 % aufweist. Nordamerika dominierte den Markt für Hirntumormedikamente mit einem Marktanteil von 43,38 % im Jahr 2025. Darüber hinaus ist dieMedikamente gegen Hirntumoren in den USADer Markt wird voraussichtlich deutlich wachsen und bis 2030 einen geschätzten Wert von 1,47 Milliarden US-Dollar erreichen, was auf das Vorhandensein potenzieller Pipeline-Medikamente zurückzuführen ist. Weltweit zunehmende Krebsfälle aufgrund extremer Änderungen des Lebensstils werden den Verkauf von Hirntumormedikamenten beschleunigen.

Ein Gehirntumor ist eine abnormale Gewebemasse, in der Gehirnzellen schnell und unkontrolliert wachsen und sich vermehren. Es gibt im Wesentlichen zwei Arten von Hirntumoren: primäre und metastasierte. Beim Primärtumor handelt es sich um einen Tumor, der aus dem Gewebe des Gehirns oder den Membranen um das Gehirn herum entsteht. Diese Art von Tumor kommt in den meisten Fällen vor. Laut einer vom „Cancer Journal for Clinicians“ veröffentlichten Studie wurden beispielsweise im Jahr 2021 in den USA schätzungsweise 83.570 Menschen mit Gehirntumoren diagnostiziert, von denen 70,3 % Primärtumoren waren.

Die zunehmende Prävalenz des Rauchens, die zunehmende Alterung der Bevölkerung, Stress, die Exposition gegenüber elektromagnetischer Strahlung und andere sind für die zunehmende Prävalenz von Hirntumoren verantwortlich. Darüber hinaus sind zunehmende Forschungs- und Entwicklungsaktivitäten von Unternehmen zur Entwicklung und Einführung neuer Medikamente sowie staatliche Initiativen zur Schaffung eines günstigen Umfelds für die Zulassung von Medikamenten zur Behandlung der Erkrankung einige Faktoren, die das Wachstum des globalen Marktes für Hirntumormedikamente fördern.

Wichtige Erkenntnisse zum globalen Markt für Hirntumormedikamente

Marktgröße und Prognose:

- Marktgröße 2025: 2,29 Milliarden US-Dollar

- Marktgröße 2026: 2,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,2 Milliarden US-Dollar

- CAGR: 9,30 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Hirntumormedikamente mit einem Anteil von 43,38 % im Jahr 2025, angetrieben durch strenge Erstattungsrichtlinien, eine robuste Medikamentenpipeline und zunehmende FDA-Zulassungen. Es wird erwartet, dass die USA mit einem prognostizierten Marktvolumen von 1,47 Milliarden US-Dollar bis 2030, unterstützt durch vielversprechende Pipeline-Kandidaten und eine hohe Krebsinzidenz, einen wichtigen Beitrag leisten werden.

- Bei den Therapien machte die Chemotherapie im Jahr 2024 aufgrund ihres Status als Erstbehandlungslinie und ihrer weiten Verbreitung als adjuvante Therapie den größten Anteil aus. Aufgrund zunehmender Produkteinführungen und Fortschritte in der personalisierten Medizin wird jedoch erwartet, dass die Segmente gezielte Therapie und Immuntherapie rasch wachsen.

Wichtige Länder-Highlights:

- Japan: Das Marktwachstum wird durch eine alternde Bevölkerung und steigende Diagnoseraten unterstützt. Fortschritte in der molekularen Diagnostik und Flüssigbiopsie bei Gliomen verbessern die Früherkennung und Wirksamkeit der Behandlung.

- Vereinigte Staaten: Angetrieben durch starke Investitionen in Forschung und Entwicklung, hohe Prävalenz von Hirntumoren und günstige Erstattungen. FDA-Zulassungen wie ALYMSYS von Amneal und innovative Studien wie AZD1390 von AstraZeneca fördern die Marktakzeptanz.

- China: Trotz steigender Inzidenz – bis 2030 sollen es 145.645 Fälle sein – bleiben die Behandlungsraten aufgrund der begrenzten Erstattung niedrig (~10–15 %). Es wird jedoch erwartet, dass die allmähliche Verbesserung der Diagnose und wachsende Investitionen in Forschung und Entwicklung die Marktexpansion unterstützen werden.

- Europa: Günstige Regulierungsrichtlinien, Orphan-Drug-Designationen (z. B. Vorasidenib von Servier) und ein verstärkter klinischer Fokus auf die Behandlung von Gliomen fördern das Marktwachstum in Schlüsselmärkten, darunter Deutschland, Frankreich und Großbritannien.

AUSWIRKUNGEN VON COVID-19

Aufgeschobene Diagnose neuer Fälle während des von der Pandemie betroffenen Marktwachstums

Der Markt wurde während der COVID-19-Pandemie negativ beeinflusst. Der Markt verzeichnete inmitten der Pandemie ein langsames Wachstum. Zu den Faktoren, die für den Rückgang der Marktexpansion verantwortlich waren, gehörten eine geringere Diagnose- und Behandlungsrate.

- Nach Angaben der Centers for Disease Control and Prevention führte die Pandemie im Juni 2023 zu Störungen im Gesundheitswesen, was zu einer Verzögerung und Reduzierung der Vorsorgeuntersuchungen und Behandlungen verschiedener Krebsarten führte. Die verringerte Vorsorgeuntersuchung führte im Jahr 2020 weiter zu einem Rückgang der Krebsinzidenz. Dem gleichen Bericht zufolge betrug der Rückgang der Krebsinzidenz im Jahr 2020 im Vergleich zu 2019 11 %.

Darüber hinaus sind Marktstörungen, mit denen große Marktteilnehmer in Bezug auf Herstellung und Lieferketten konfrontiert sind, für das begrenzte Wachstum des Marktes verantwortlich. Die Marktteilnehmer verzeichneten im Jahr 2020 einen deutlichen Umsatzrückgang. So verzeichnete die F. Hoffmann-La Roche Ltd. für das Medikament Avastin im Jahr 2020 einen Umsatzrückgang von 29,4 %. Die Bevorratung von Medikamenten während der Pandemie führte im Jahr 2021 zu rückläufigen Produktverkäufen.

NEUESTE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Fortschritte in der Diagnose zur Unterstützung des Marktwachstums

Die frühe Diagnose und Behandlung des Hirntumors ist aufgrund von Faktoren wie der Blut-Hirn-Schranke des Körpers, die normalerweise das Rückenmark und das Gehirn vor schädlichen Chemikalien schützt, eine Herausforderung. Allerdings hält die Barriere verschiedene Arten einer Chemotherapie ab. Daher sind wirksame Methoden zur Diagnose und Behandlung der Erkrankung unerlässlich. Die Prävalenz von Hirntumoren nimmt kontinuierlich zu, was auf die Verbesserung der Diagnose- und Behandlungsmethoden zurückzuführen ist.

PrognostischBiomarkerspielen eine wichtige Rolle bei der Entwicklung personalisierter Medikamente und der Verbesserung der Überlebensrate von Menschen, die an einem Hirntumor leiden. Zu den Methoden zur Diagnose von Gliomen im fortgeschrittenen Stadium gehören neurologische und bildgebende Verfahren. Eine der Schlüsselstrategien zur verfeinerten Diagnose und Behandlung umfasst die Beurteilung genetischer Parameter in Biopsien von Hirntumorpatienten.

Die im Blut und anderen biologischen Flüssigkeiten zirkulierende Nukleinsäure kann als Marker für die Früherkennung und Behandlung der Erkrankung verwendet werden. Eine 2018 vom „National Cancer Institute“ veröffentlichte Studie überFlüssigbiopsiekann Aufschluss darüber geben, ob bei einem Kind mit einem Gehirntumortyp, der als diffuses Mittelliniengliom bekannt ist, eine spezifische Mutation im Zusammenhang mit der Krankheit vorliegt.

Die verbreiteten molekularen Methoden werden verwendet, um diese genetischen Biomarker zu analysieren und die Nukleinsäuremutationen zu identifizieren. Direkte Sequenzierung, hochauflösendes Schmelzen (HRM), Immunhistochemie und digitale Droplet-PCR (ddPCR) sind einige molekulare Methoden zur Analyse von Biomarkern. Diese Techniken werden zur Diagnose und Behandlung des Tumors eingesetzt, indem das Vorhandensein oder Fehlen genetischer Mutationen festgestellt wird. Darüber hinaus führen Unternehmen fortschrittliche blutbasierte Nachweistests zur Diagnose von Hirntumoren ein, die voraussichtlich die Behandlungsrate bei Patienten erhöhen und damit in den kommenden Jahren die Akzeptanz von Hirntumormedikamenten steigern werden.

- Beispielsweise erhielt Datar Cancer Genetics im Januar 2023 von der US-amerikanischen FDA den Durchbruchstatus für TriNetr-Glio – einen Flüssigbiopsietest zur Erkennung bösartiger Hirntumoren.

Wachstumsfaktoren für Hirntumormedikamente

Steigende Prävalenz von Hirntumorfällen soll das Marktwachstum vorantreiben

Die Prävalenz von Krebserkrankungen nimmt weltweit zu, was auf veränderte Essgewohnheiten, Änderungen des Lebensstils, die zunehmende Urbanisierung und die zunehmende Verbreitung des Rauchens zurückzuführen ist. Laut WHO rauchen beispielsweise im Jahr 2020 rund 23,0 % der Erwachsenen auf der Welt Tabak. Die steigende Prävalenz des Rauchens in der erwachsenen Bevölkerung trägt weltweit zum Anstieg der Krebsfälle bei.

Darüber hinaus steigt die Diagnose- und Behandlungsrate aufgrund der steigenden Prävalenz verschiedener Krebsarten. Hirntumoren machen etwa 1,0–2,0 % aller Krebsarten aus und die Sterblichkeitsrate bei dieser Krebsart ist ebenfalls sehr hoch. Faktoren wie eine hohe Strahlenbelastung und eine wachsende alternde Bevölkerung sind für die höhere Prävalenz von Hirntumoren verantwortlich.

- Nach Angaben der Internationalen Agentur für Krebsforschung wird die weltweite Inzidenz von Hirntumoren schätzungsweise von 308.102 Fällen im Jahr 2020 auf 415.183 Fälle im Jahr 2040 ansteigen.

In Nordamerika und im asiatisch-pazifischen Raum nehmen die Inzidenz und Prävalenz von Hirntumoren rapide zu. Die zunehmende Prävalenz dieser Erkrankung unterstützt das Wachstum der Behandlung und Diagnose in diesen Regionen. Nach Angaben der American Cancer Society lag die Zahl der Hirntumorerkrankungen in den USA im Jahr 2021 bei etwa 24.530. Darüber hinaus wird erwartet, dass die zunehmende Forschung und Entwicklung zur Entwicklung neuer Medikamente und die zunehmenden staatlichen Mittel zur Unterstützung von F&E-Aktivitäten das Marktwachstum von Hirntumormedikamenten fördern werden.

- Im Oktober 2022 gewährte die australische Regierung einen Fonds in Höhe von 4,0 Millionen US-Dollar aus dem Medical Research Future Fund (MRFF) zur Unterstützung der Hirntumorforschung, um das Wohlbefinden und die Gesundheit von Patienten zu verbessern, die an Hirnkrebs und Tumoren leiden.

Die zunehmende Prävalenz von Hirntumoren und die weltweit steigenden Diagnose- und Behandlungsraten erhöhen die Nachfrage nach Medikamenten gegen Hirntumoren.

Starke Präsenz von Pipeline-Kandidaten zur Unterstützung des Marktwachstums

Die steigende Prävalenz von Hirntumoren und steigende Diagnoseraten, insbesondere in Industrieländern, führen zu einem großen Patientenpool, der behandelt werden muss. Dies treibt zusammen mit der zunehmenden Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung fortschrittlicher Medikamente mit klinischem Nutzen für die Behandlung und Behandlung der Erkrankung das Marktwachstum voran.

Die Identifizierung ungedeckter Bedürfnisse, wie z. B. die Verfügbarkeit dieser Medikamente auf dem Markt, abgestimmt auf die verschiedenen Stadien der Behandlung von Hirntumoren, kann zu einer Änderung der Prioritäten für Forschung und Entwicklung und zur Verbesserung des therapeutischen Ansatzes von Ärzten führen. Zahlreiche Pharmaunternehmen investieren in Forschungs- und Entwicklungsaktivitäten, um neuartige Medikamente zu entwickeln, die zur Behandlung von Hirntumoren eingesetzt werden können.

- Laut ClinicalTrials.gov. stehen beispielsweise bis 2021 mehr als 150 Kandidaten für die von der Industrie finanzierten klinischen Studien zur Behandlung von Hirntumoren zur Verfügung.

Darüber hinaus erhalten Forschungsinstitute von staatlichen Stellen Fördermittel für die Erforschung von Hirntumormedikamenten. Beispielsweise erhielt die Oklahoma Medical Research Foundation im September 2020 für ihr Medikament OKN-007, ein Prüfpräparat zur Behandlung von malignen Gliomen, den Status „Seltene pädiatrische Krankheit“ und den Status „Orphan Drug“.

EINHALTENDE FAKTOREN

Vergleichsweise niedrigere Diagnose- und Behandlungsraten in Verbindung mit begrenzten Erstattungen können das Marktwachstum bremsen

Mehrere Nebenwirkungen im Zusammenhang mit Hirntumormedikamenten sowie die hohen Kosten dieser Medikamente sind einige der wichtigsten Faktoren, die das Wachstum des Marktes begrenzen. Darüber hinaus wird erwartet, dass niedrigere Diagnose- und Behandlungsraten sowie begrenzte Erstattungsrichtlinien für diese Medikamente in Entwicklungsländern das Marktwachstum bremsen.

Die Diagnose- und Behandlungsraten für Hirntumoren sind in Entwicklungsländern viel niedriger als in Industrieländern. Laut einem im Jahr 2022 veröffentlichten NCBI-Artikel wird beispielsweise die Inzidenz von Hirn- und ZNS-Krebsfällen in China voraussichtlich auf 145.645 im Jahr 2030 ansteigen, verglichen mit 99.977 im Jahr 2020, was einem Anstieg von 45,7 % entspricht. Allerdings ist die Behandlungsrate dieser Krebsart im Vergleich zu den entwickelten Ländern sehr niedrig. Die Behandlungsrate in China liegt bei etwa 10–15 %. Der Hauptgrund für die niedrigere Behandlungsquote ist das Vorhandensein begrenzter Erstattungsrichtlinien.

Dennoch nehmen Diagnose und Behandlung in Entwicklungsländern zu. Allerdings schränken die hohen Kosten dieser Behandlungen und Medikamente ihre Markteinführung ein. Darüber hinaus schränkt die fehlende Erstattungspolitik in Entwicklungsländern für die Behandlung von Hirntumoren das Wachstum dieser Medikamente in Entwicklungsländern ein.

SEGMENTIERUNG

Durch Therapieanalyse

Steigende Zahl von Patienten, die sich einer Chemotherapie unterziehen, um das Wachstum des Segments voranzutreiben

Basierend auf der Therapie ist der Markt in gezielte Therapie, Chemotherapie, Immuntherapie und andere unterteilt.

Das Chemotherapie-Segment dominierte den Marktanteil38,49 %im Jahr 2026.Das Chemotherapie-Segment war umsatzmäßig führend auf dem Markt, da Chemotherapie in der medizinischen Praxis weithin als adjuvante Therapie zur Behandlung von Hirntumoren anerkannt ist. Die Chemotherapie gilt als erste Behandlungslinie bei Hirntumoren.

- Nach Angaben von Cancer Research U.K. erhielten etwa 28 % der in England diagnostizierten Krebspatienten eine Chemotherapie als primäre Krebsbehandlung.

Es wird prognostiziert, dass das Segment der gezielten Therapie während des Studienzeitraums ein deutliches Wachstum verzeichnen wird. Dies ist auf die zunehmende Produktakzeptanz und die Verschiebung der Präferenzen der Menschen hin zu gezielten Therapien zur Krebsbehandlung zurückzuführen. Darüber hinaus wird erwartet, dass die zunehmende Produkteinführung zielgerichteter Therapiemedikamente und zunehmende klinische Kooperationen bei der Arzneimittelentwicklung das Marktwachstum unterstützen werden.

Das Segment Immuntherapie wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies ist auf den zunehmenden Fokus auf Forschungs- und Entwicklungsaktivitäten im Zusammenhang mit der Immuntherapie zur Behandlung von Hirntumoren zurückzuführen. Darüber hinaus wird erwartet, dass zunehmende Zulassungen und Markteinführungen von Immuntherapeutika zur Behandlung das Marktwachstum unterstützen werden.

- Beispielsweise erhielt IN8bio Inc., ein biopharmazeutisches Unternehmen, im Dezember 2022 von der US-amerikanischen FDA die IND-Freigabe (Investigational New Drug) für den Start von Phase 2klinische Studiefür seine proprietäre medikamentenresistente Immuntherapie für Patienten mit neu diagnostiziertem Glioblastom.

Das Segment „Andere“ umfasst Steroide, Hormone und andere Therapien. Es wird erwartet, dass das Segment im Prognosezeitraum erheblich wachsen wird. Die steigende Nachfrage nach Steroiden zur Behandlung dieser Krebsart dürfte das Wachstum dieses Segments unterstützen.

Durch Indikationsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Gliom-Segment wird aufgrund der wachsenden Prävalenz bösartiger Hirntumoren dominieren

Je nach Indikation wird der Markt in Hypophyse, Meningeom, Gliom und andere unterteilt.

Das Gliom-Segment dominierte den Markt 41,24 %im Jahr 2026 und wird im Studienzeitraum voraussichtlich mit einem erheblichen CAGR wachsen. Dies ist auf die weltweit steigende Prävalenz bösartiger Hirntumoren sowie auf die zunehmende Markteinführung von Medikamenten zur Behandlung von Glioblastomen zur Unterstützung des Marktwachstums zurückzuführen. Beispielsweise erhielt CNS Pharmaceuticals, Inc. im Dezember 2020 von der US-amerikanischen FDA die IND-Zulassung für sein Medikament Berubicin zur Behandlung von metastasierendem Krebs des Gehirns und des Zentralnervensystems.

Es wird erwartet, dass das Meningeom-Segment im Prognosezeitraum eine beträchtliche CAGR aufweisen wird. Dies ist auf verschiedene Faktoren zurückzuführen, wie zum Beispiel die steigende Inzidenz von Meningeomen und die wachsende Zahl von Forschungsstudien zu Primärtumoren. Laut einem im Jahr 2021 veröffentlichten NCBI-Artikel waren beispielsweise metastasierende Hirntumoren der am weitesten verbreitete Tumor bei erwachsenen Saudis (25 %), gefolgt von Astrozytomen und Meningeomen mit jeweils 17,8 %.

Es wird prognostiziert, dass das Hypophysensegment während des Untersuchungszeitraums aufgrund verschiedener Faktoren, wie der steigenden Inzidenz von Petardentumoren auf der ganzen Welt und verbesserten Diagnoseraten verschiedener Arten von Hirntumoren, mit einer signifikanten CAGR wachsen wird.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Dies ist auf die weltweit zunehmende Prävalenz seltener Hirntumoren zurückzuführen.

Durch Vertriebskanalanalyse

Steigende Krankenhauseinweisungen zur Behandlung, um das Wachstum des Krankenhausapothekensegments zu unterstützen

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken sowie Einzelhandels- und Online-Apotheken unterteilt.

Das Segment der Krankenhausapotheken dominierte den Markt mit einem bedeutenden Anteil von 94,25 % im Jahr 2026. Medikamente gegen Hirntumoren werden nach der Diagnose verschrieben und müssen in Krankenhäusern verabreicht werden, was das Wachstum dieses Segments unterstützt. Darüber hinaus unterstützt die Inanspruchnahme von Krankenversicherungen in Krankenhäusern das Wachstum von Krankenhausapotheken.

Das Wachstum des Segments Einzelhandelsapotheken und Online-Apotheken ist auf die allmähliche Verlagerung der Patienten hin zu Online-Apotheken aufgrund ihrer Beliebtheit in der Bevölkerung zurückzuführen.

REGIONALE EINBLICKE

North America Brain Tumor Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerikadominierte den Markt mit einer Bewertung von 1 Milliarde US-Dollar im Jahr 2025 und 1,1 Milliarden US-Dollar im Jahr 2026. Die Dominanz des Marktanteils bei Hirntumormedikamenten in Nordamerika kann auf verschiedene Faktoren zurückgeführt werden, beispielsweise auf angemessene Erstattungsrichtlinien in den USA und die zunehmende Einführung neuer Medikamente auf dem Markt. Zum Beispiel im April 2022 Amneal Pharmaceuticals LLC. erhielt die US-amerikanische FDA-Zulassung für sein Produkt ALYMSYS (Bevacizumab-maly), ein Biosimilar von Avastin zur Behandlung verschiedener Krebsarten, einschließlich rezidivierender Glioblastome bei Erwachsenen. Der US-Markt soll bis 2026 ein Volumen von 1,02 Milliarden US-Dollar erreichen.

Europa

Europa dominierte den globalen Markt für Hirntumormedikamente mit einem Anteil von26,83 %im Jahr 2025. In Europa wird der Markt hauptsächlich durch die Prävalenz von Primärtumoren, günstige Regulierungsszenarien in wichtigen europäischen Ländern und die zunehmende Konzentration auf Forschungsaktivitäten zur Entwicklung neuartiger Medikamente bestimmt. Beispielsweise hat die Europäische Arzneimittel-Agentur (EMA) im Januar 2023 dem von Les Laboratoires Servier entwickelten Medikament „Vorasidenib“ den Orphan-Drug-Status verliehen. Das Medikament ist für die Behandlung von niedriggradigen Gliomen bestimmt. Der Orphan-Drug-Status würde dem Entwickler wissenschaftliche und regulatorische Unterstützung bieten, um seinen Entwicklungsprozess voranzutreiben und eine Marktzulassung beantragen zu können.

- Der britische Markt wird bis 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den globalen Markt für Hirntumormedikamente mit einem Anteil von18,98 %im Jahr 2025. Der asiatisch-pazifische Markt wird im Prognosezeitraum aufgrund unterschiedlicher Regulierungsrichtlinien für die Zulassung neuer Medikamente voraussichtlich mit der schnellsten CAGR wachsen. Darüber hinaus wird erwartet, dass das steigende Bewusstsein für Krebs und seine Arten das Marktwachstum in dieser Region unterstützen wird. Nach Angaben der Brain Tumor Research Organization war beispielsweise in Australien die durchschnittliche Bewertung der Behandlung von Hirntumoren mit 8,37 von 10 die niedrigste aller Krebsarten. Der japanische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,16 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika dominierte den globalen Markt für Hirntumormedikamente mit einem Anteil von 4,19%im Jahr 2025. Der Marktwert in Lateinamerika steigt aufgrund der zunehmenden Diagnose- und Behandlungsrate von Hirntumoren, was zu einer Nachfrage nach Hirntumormedikamenten in der Region führte. Dies trägt zusammen mit der Einführung neuer Medikamente in der Region zum Wachstum des Marktes in der Region bei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Naher Osten und Afrika

Der Nahe Osten und Afrika dominierten den globalen Markt für Hirntumormedikamente mit einem Anteil von 6,62%im Jahr 2025. Der Markt im Nahen Osten und in Afrika wird im Prognosezeitraum weiterhin mit beträchtlicher CAGR wachsen. Das Wachstum ist auf die Verbesserung der Gesundheitsinfrastruktur und staatliche Initiativen zur Aufklärung über Hirntumoren zurückzuführen.

WICHTIGSTE INDUSTRIEAKTEURE AUF DEM MARKT FÜR GEHIRNTUMORMEDIKAMENTE

Die F. Hoffmann-La Roche AG ist aufgrund ihres starken Arzneimittelportfolios Marktführer

Der Markt ist konsolidiert, wobei einige Hersteller von Hirntumormedikamenten einen großen Marktanteil halten. Die Wettbewerbslandschaft des Marktes umfasst führende Pharmaunternehmen, F. Hoffmann-La Roche Ltd., Pfizer Inc., Novartis AG, Amgen Inc. und Merck & Co., Inc., die mit einem starken Portfolio an Hirntumormedikamenten eine dominierende Stellung einnehmen. Zunehmende Zulassungen der Medikamente durch die US-amerikanische FDA unterstützen das Marktwachstum.

- Im April 2020 erhielt F. Hoffmann-La Roche Ltd. von Health Canada die Zulassung für sein Medikament Rozlytrek (Entrectinib) für erwachsene Patienten mit lokal fortgeschrittenen oder metastasierten extrakraniellen soliden Tumoren, einschließlich Hirnmetastasen.

Die anderen großen Player wie NextSource Pharmaceuticals, LLC., Amneal Pharmaceuticals LLC. und andere weisen eine starke globale Präsenz auf. Die strategischen Entscheidungen dieser Akteure unterstützen das Wachstum dieser Unternehmen.

- Beispielsweise erhielt Amneal Pharmaceuticals LLC im Jahr 2022 die US-amerikanische FDA-Zulassung für Bevacizumab-maly, ein Avastin-Biosimilar zur Behandlung von rezidivierenden Glioblastomen bei Erwachsenen.

LISTE DER BESTEN UNTERNEHMEN FÜR GEHIRNTUMORZÄHLER:

- F. Hoffmann-La Roche Ltd (UNS.)

- Novartis AG(Schweiz)

- Merck & Co. Inc.(UNS.)

- Pfizer Inc. (USA)

- Amneal Pharmaceuticals LLC. (UNS.)

- Amgen Inc.(UNS.)

- NextSource Pharmaceuticals, LLC(UNS.)

- Emcure Pharmaceuticals (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2022-F. Hoffmann-La Roche Ltd. gab die Übernahme von Good Therapeutics bekannt. Ziel des Unternehmens war es, durch diese Übernahme Rechte an der Plattformtechnologie von Good Therapeutics zu erwerben, die in vielen Bereichen Anwendung findet, darunter Krebs, Stoffwechselerkrankungen, Autoimmunerkrankungen und Schmerzbehandlung.

- Juni 2022-Novartis AG erhielt die FDA-Zulassung für Tafinlar + Mekinist zur Behandlung von pädiatrischen und erwachsenen Patienten, die an soliden Tumoren der BRAF-V600E-Mutation leiden. Die BRAF-V600E-Mutation treibt das Tumorwachstum bei mehr als 20 Tumorarten an, darunter Gehirntumor, Schilddrüsentumor und andere.

- März 2022 –Das Ivy Brain Tumor Center hat die klinische Studie der 0/1b-Phase initiiert, um die Wirksamkeit des von AstraZeneca entwickelten Medikaments AZD1390 bei Patienten mit wiederkehrenden Gliomen des Grades IV zu untersuchen.

- Dezember 2021 –Novartis AG hat mit BeiGene eine Kooperations- und Lizenzvereinbarung für den TIGIT-Inhibitor Ociperlimab abgeschlossen, um seine Immuntherapie-Pipeline zu stärken. Das Medikament wurde dann für ein breites Spektrum solider Tumoren evaluiert.

- November 2021 -Pfizer Inc. erwarb Trillium Therapeutics, ein Immunonkologieunternehmen im klinischen Stadium, das sich hauptsächlich auf die Entwicklung innovativer Therapien zur Behandlung von Krebs konzentriert.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte globale Marktanalyse. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Therapie, Indikation und Vertriebskanal. Darüber hinaus bietet es Einblicke in die Markttrends, die Auswirkungen von COVID-19 und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Therapie

Durch Angabe

Nach Vertriebskanal

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 2,55 Milliarden US-Dollar im Jahr 2026 auf 5,2 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 lag der Marktwert bei 2,29 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 9,30 % aufweisen.

Bei der Therapie wird das Chemotherapie-Segment den Markt anführen.

Der Anstieg der Hirntumorprävalenz, das Vorhandensein potenzieller Pipeline-Kandidaten und die steigende Nachfrage nach Präzisions- und personalisierter Medizin sind die Schlüsselfaktoren, die das Marktwachstum ankurbeln werden.

Pfizer Inc., F. Hoffmann-La Roche Ltd., Novartis AG, Emcure Pharmaceutical und Merck & Co. Inc. sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 181

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf