Marktgröße, Anteil und Branchenanalyse für Lagerrobotik, nach Produkttyp (autonome mobile Roboter, fahrerlose Transportfahrzeuge, Gelenkroboter, kollaborative Roboter und andere), nach Anwendung (Kommissionierung und Platzierung, Palettierung und Depalettierung, Transport und Verpackung), Endverbraucherbranche (Lebensmittel und Getränke, Elektronik und Elektrik, Automobil, Pharmazie, unabhängiges Lager, E-Commerce und andere), Nutzlastkapazität (unter 200 kg, 200 bis 400 kg, 400 bis 600 kg, 600 bis 900 kg und über 900 kg) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

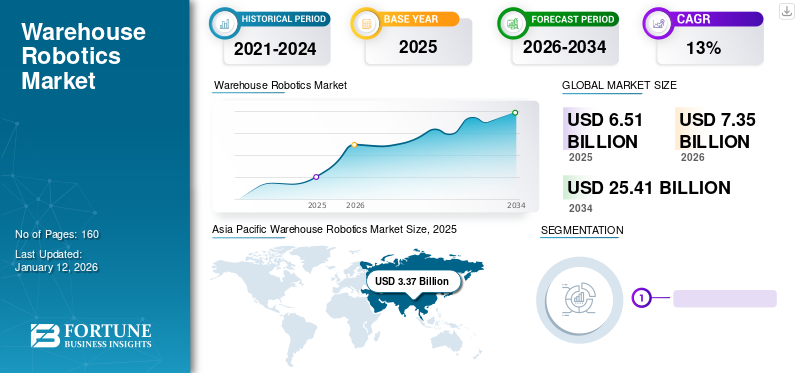

Die globale Marktgröße für Lagerrobotik wurde im Jahr 2025 auf 6,51 Milliarden US-Dollar geschätzt und wird voraussichtlich von 7,35 Milliarden US-Dollar im Jahr 2026 auf 25,41 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,80 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Lagerrobotik mit einem Anteil von 51,70 % im Jahr 2025.

Der Markt wird durch zunehmende E-Commerce-Aktivitäten, Arbeitskräftemangel und den Bedarf an betrieblicher Effizienz angetrieben. Hohe Investitionen in die Automatisierung, die Einführung von AMRs und AGVs sowie technologische Fortschritte in der KI und Robotik befeuern die Nachfrage in allen Branchen, insbesondere im asiatisch-pazifischen Raum und in Schwellenländern.

Lagerrobotik umfasst Industrie- und Serviceroboter, die im Lagerbetrieb zur Ausführung verschiedener Aufgaben wie Kommissionierung, Sortierung, Transport und Verpackung eingesetzt werden. Diese autonomen Maschinen sollen manuelle Arbeit ersetzen und die Lagereffizienz steigern. Technologische Fortschritte in der Robotik und Lagerautomatisierung steigern die Nachfrage nach Robotern wie Gelenkarmen, AMRs uswFahrerlose Transportfahrzeuge (AGVs)für schwere Hebe- und Tragearbeiten. Hohe Investitionen von E-Commerce-Unternehmen treiben das Wachstum von Robotern in Lagern weiter voran. Beispielsweise kündigte Amazon eine Investition von 1 Milliarde US-Dollar in Lagerautomatisierungslösungen an, darunter Roboter, künstliche Intelligenz und maschinelles Lernen. Mehrere andere Unternehmen konzentrieren sich ebenfalls auf Investitionen in Kommissionierungs- und Materialtransport-Bots.

Die in Lagern eingesetzten Roboter sorgen für optimierte Lagereinrichtungen und höhere Produktivität, was letztendlich die Betriebskosten für Lagerbesitzer senkt. Die Automatisierung nimmt in allen Branchen und Ländern mit sich weiterentwickelnden Technologien rasch zu und treibt die Nachfrage nach Robotik in verschiedenen Endverbrauchsbranchen voran. Die zunehmende Akzeptanz von E-Commerce-Aktivitäten und Investitionen in allen Regionen, die Einführung integrierter und erschwinglicher Lösungen für Lageraktivitäten, die zunehmende Implementierung von Automatisierung und der Mangel an Arbeitskräften wirken sich alle positiv auf die Marktnachfrage nach Lagerrobotik aus. Beispielsweise erhielt Indien im Jahr 2021 Investitionen in Höhe von rund 15 Milliarden US-Dollar für seinen E-Commerce-Sektor, eine 5,4-fache Steigerung gegenüber dem Vorjahr. Mehrere Unternehmen expandieren in Schwellen- und Entwicklungsländer und schaffen lukrative Möglichkeiten für Lagerautomatisierung und Roboter. Im Januar 2022 kündigte Flipkart seine Expansion in mehr als 1.800 Städte in Indien an.

Der Einsatz von Robotik im Lager hat der Endverbraucherbranche mehrere Vorteile gebracht, wie z. B. verbesserte Lagerproduktivität, kürzere Bearbeitungszeit, effiziente Bestandsverwaltung, geringere Betriebskosten und Flexibilität bei der Verwaltung der Kundennachfrage. UNCTAD (Konferenz der Vereinten Nationen für Handel und Entwicklung) gab an, dass Online-Käufe in verschiedenen Produktsegmenten, darunter Elektronik, Pharmazeutika, Möbel usw., um 6 bis 10 Prozentpunkte gestiegen sindKosmetika. Die zunehmende Durchdringung des Online-Shoppings bei Bevölkerungsgruppen in allen Ländern treibt die Lagerautomatisierung voran und schafft eine erhebliche Nachfrage nach AMRs, AGVs, Gelenkarmen und anderen Arten von Robotern. Daher tragen die oben genannten Faktoren zum Wachstum des Marktes für Lagerrobotik bei.

Überblick über den globalen Markt für Lagerrobotik

Marktgröße:

- Wert 2025:6,51 Milliarden US-Dollar

- Wert 2026:7,35 Milliarden US-Dollar

- Prognosewert 2034:25,41 Milliarden US-Dollar, mit einem CAGR von 16,80 % von 2026–2034

Marktanteil:

- Regionalleiter:Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 51,70 % des Marktanteils, was auf den wachsenden E-Commerce-Sektor, Arbeitskräftemangel und zunehmende Investitionen in die Automatisierung zurückzuführen ist.

- Am schnellsten wachsende Region:Der asiatisch-pazifische Raum ist aufgrund des starken Wirtschaftswachstums, der hohen Technologieeinführung und des zunehmenden Einsatzes von AMRs und AGVs auch die am schnellsten wachsende Region.

Branchentrends:

- Einführung autonomer Systeme:Die zunehmende Integration von autonomen mobilen Robotern (AMRs) und fahrerlosen Transportfahrzeugen (AGVs) verändert den Lagerbetrieb.

- KI & Robotik in der Logistik:Künstliche Intelligenz und maschinelles Lernen steigern die Effizienz von Robotersystemen für die Kommissionierung, Sortierung und Bestandsverwaltung.

- E-Commerce-Erweiterung:Unternehmen wie Amazon investieren stark (über 1 Milliarde US-Dollar in die Automatisierung), um der hohen Nachfrage in Logistikzentren gerecht zu werden.

- Post-COVID-Automatisierungsschub:Die Pandemie hat den Bedarf an kontaktlosen und effizienten Lagerlösungen beschleunigt und die Einführung von Robotik vorangetrieben.

Treibende Faktoren:

- Schnelles E-Commerce-Wachstum:Steigende Online-Einkaufsvolumina zwingen Unternehmen dazu, schnellere und zuverlässigere Lagerautomatisierungslösungen einzuführen.

- Technologische Fortschritte:Innovationen in den Bereichen KI, Robotik und Sensorik ermöglichen präzisere und anpassungsfähigere Robotersysteme.

- Arbeitskräftemangel:Die Schwierigkeit, Lagerarbeitskräfte einzustellen und zu halten, veranlasst Unternehmen dazu, in Roboteralternativen zu investieren.

- Effizienz- und Kostenoptimierung:Robotik verbessert die Produktivität, reduziert Betriebsfehler und hilft Unternehmen, Lagerkosten zu optimieren.

- Hohe Investitionen von Marktführern:Logistik- und E-Commerce-Giganten investieren massiv in den Einsatz von Robotik und die Steigerung des Durchsatzes.

AUSWIRKUNGEN VON COVID-19

Der demografische Wandel, der erhöhte Internetverkehr und die Ausgaben für Online-Plattformen während der Pandemie steigerten das Marktwachstum

Die COVID-19-Pandemie beschleunigte die Nachfrage nach Robotik, indem sie mehrere Unternehmen und Einzelhandelsgeschäfte dazu zwang, sich für Online-Lieferoptionen zu entscheiden. Die rasche Ausbreitung der Pandemie über mehrere Länder hat auch den E-Commerce-Sektor beflügelt, da sich Endverbraucher für Online-Einkaufsoptionen gegenüber stationären Geschäften entschieden haben. Aufgrund dieser Pandemie suchen Lagerbetreiber und -eigentümer nach flexiblen Lösungen mit minimaler menschlicher Interaktion, bei denen Roboter eine verbesserte Leistung bei der Kommissionierung, Sortierung, dem Transport und der Verpackung von Artikeln liefern.

Die Pandemie hat jedoch mehrere Branchen und ihre Produktionsaktivitäten zum Stillstand gebracht, die Kunden jedoch in den Online-Markt gedrängt. Es wird erwartet, dass eine zunehmende Zahl von Online-Marktplätzen und deren Expansion in mehreren Schwellenländern die Nachfrage nach Lagerautomatisierung in der Zeit nach der Pandemie ankurbeln werden. Die Eigentümer und Betreiber konzentrieren sich darauf, nicht wertschöpfende Bewegungen durch Roboter zu ersetzen, die die Betriebskosten langfristig senken und lukrative Möglichkeiten für Roboterhersteller schaffen. Es wird erwartet, dass das veränderte Verbraucherverhalten und der wachsende Trend zum Online-Einkauf aufgrund der COVID-19-Pandemie das Wachstum der Lagerproduktivität vorantreiben und eine starke Marktnachfrage nach Robotik und Automatisierung schaffen werden.

Darüber hinaus hat die COVID-19-Pandemie die Online-Käufe angekurbelt und das große Transaktionsvolumen in die Höhe getrieben, was zu einer Nachfrage nach der Kommissionierung, Verpackung und Palettierung einzelner Produkte und damit zu einer erheblichen Nachfrage nach Robotern wie AMRs und AGVs führt.

Markttrends für Lagerrobotik:

Fähigkeit von Robotern zur Handhabung schwerer Materialien, um das Marktwachstum voranzutreiben

Lagerhallen erfordern verschiedene Systeme zur Materialhandhabung, darunter Sortier-, Verpackungs-, Lager- und Kommissioniersysteme. Lagerbetreiber neigen zunehmend dazu, schwere Materialtransportaufgaben durch Roboter zu ersetzen. Nach Angaben der International Federation of Robotics wurden im Jahr 2021 mehr als 49.500 Roboter für Logistik- oder Transportaktivitäten verkauft. Mobile Roboter wie AMRs und AGVs können sich wiederholende Aufgaben ausführen und Produkte schnell und präzise von einem Ort zum anderen transportieren, wodurch die Produktverteilung optimiert und die Raumeffizienz erhöht wird.

Die zunehmende Akzeptanz vonIndustrie 4.0treibt die Nachfrage nach Automatisierung voran und schafft einen Bedarf an Lagerrobotik wie Roboterarmen, Kommissionier-, Sortier- und Materialtransportsystemen. Die Nachfrage nach Lagerflächen nimmt deutlich zu, was Eigentümer und Betreiber dazu veranlasst, ihre Lagerflächen zu optimieren. Mobile Roboter ermöglichen die Skalierung des Lagerbetriebs entsprechend den sich ändernden Kundenanforderungen, den Einsatz der Arbeitskräfte für wertvolle Aufgaben und die Senkung der langfristigen Betriebskosten. Automatisierte Lager mit Robotern benötigen weniger Platz pro Warenvolumen, wodurch Produktschäden begrenzt und der Energieverbrauch gesenkt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Lagerrobotik:

Zunehmender Massenhandel mit langlebigen und nicht langlebigen Produkten, um die Nachfrage nach Robotern zu steigern

Die Pandemie hat das Wachstum des Marktes angekurbelt, was durch den zunehmenden Trend zu Online-Käufen zusätzlich unterstützt wird. Dieses exponentielle Wachstum des Online-Verbraucherverhaltens hat sich positiv auf den Schwerguttransport in Lagerhäusern ausgewirkt. Die steigende Nachfrage nach einer breiten Produktpalette, die sich verändernde junge Bevölkerungsgruppe in mehreren Ländern und das Kaufverhalten der Verbraucher führen zu einer starken Nachfrage nach schnelleren Produkthandhabungslösungen mit reduzierten Betriebskosten.

Laut einer UNCTAD-Umfrage verzeichneten elektronische Produkte, Arzneimittel und Kosmetikprodukte sowohl in Schwellen- als auch in Industrieländern ein starkes Wachstum bei Online-Käufen. Mit der steigenden Nachfrage nach solchen langlebigen und halbhaltbaren Produkten treibt der Bedarf an Logistik von Drittanbietern, unabhängigen Kühllagern und Lagerhäusern die Nachfrage nach Robotern in allen Branchen voran.

EINHALTENDE FAKTOREN:

Kurzfristig hohe Anfangsinvestitionen behindern das Marktwachstum

Obwohl Roboter auf lange Sicht die Gesamtbetriebskosten senken, ist die Anfangsinvestition kurzfristig recht kostspielig, was die Nachfrage nach Robotern und Maschinen in Lagern begrenzen könnte. Darüber hinaus könnten auch die langfristigen Wartungskosten von Robotern und Software die Nachfrage nach Robotik in Lagern behindern. Der Warenumschlag im Lager erfordert Flexibilität und kritisches Denken – Aufgaben, die von menschlichen Arbeitskräften ausgeführt werden können, wohingegen Roboter sich nicht an unvorhersehbare Situationen anpassen oder darauf reagieren können. Solche Faktoren könnten eine Herausforderung für die Lagerrobotik darstellen.

Marktsegmentierungsanalyse für Lagerrobotik:

Nach Produkttypanalyse:

Das Segment der fahrerlosen Transportfahrzeuge dominierte den Markt aufgrund von Transportanwendungen mit hohem Lagerbestand

Basierend auf dem Produkttyp wird der Markt in Kategorien eingeteiltautonome mobile Roboter, fahrerlose Transportfahrzeuge, Gelenkroboter, kollaborative Roboter und andere. Zu den Segmenten der anderen gehören kartesische Roboter, SCARA-Roboter und Delta-Roboter. Das Segment der fahrerlosen Transportfahrzeuge soll den Markt für Lagerroboter anführen.

Lagertätigkeiten wie Kommissionierung, Platzierung, Transport und Verpackung führen zu einer starken Nachfrage nach Robotern. Das Segment der fahrerlosen Transportfahrzeuge dominierte und hielt im Jahr 2026 den größten Marktanteil von 45,71 %. Die fahrerlosen Transportfahrzeuge helfen bei der Beförderung von Gütern von einem Punkt zum anderen und senken so die Betriebs- und Personalkosten. AGVs sorgen für eine intelligente Weiterleitung von Produkten durch eine Lagereinrichtung und verhindern so Produkt- oder Personenschäden. Diese Lösungen für den schweren Materialtransport bieten flexible und skalierbare Roboter mit hoher Nutzlastkapazität.

Es wird geschätzt, dass das Segment der autonomen mobilen Roboter aufgrund einer schnelleren Auftragsabwicklung und geringeren Personalkosten wachsen wird. Es wird prognostiziert, dass die Nachfrage nach Gelenkrobotern im Prognosezeitraum aufgrund der Notwendigkeit höherer Kommissionierungsraten steigen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse:

Das Wachstum des Transportsegments verstärkte sich aufgrund der starken Marktnachfrage nach Lagerrobotik

Je nach Anwendung wird der Markt in Kommissionierung und Platzierung, Palettierung und Depalettierung, Transport und Verpackung unterteilt. Das Transportsegment hält neben anderen Anwendungen den höchsten Marktanteil.

Robotik wird in verschiedenen Branchen eingesetzt, um Produkthandhabungs- und Lieferprozesse zu verbessern. Für den Transport eingesetzte Roboter bieten mehrere Vorteile, wie z. B. die Reduzierung von Ausfallzeiten, die Ausführung körperlich anstrengender Aufgaben und die Minimierung von Produktschäden. Diese Lagerroboter optimieren den Be- und Entladevorgang und ermöglichen einen schnelleren Warentransport von einem Ort zum anderen. Darüber hinaus gewinnen Investitionen in Transportroboter im E-Commerce-Bereich zunehmend an Bedeutung, insbesondere angesichts der zunehmenden Bestellungen unterschiedlicher Größen und der Notwendigkeit eines effizienten Liefermanagements.

Die steigende Zahl an Bestellungen und zunehmende Online-Einkäufe erhöhen die Nachfrage nach Robotern, um erhöhte Lagerbestände zu verwalten und mehr Bestellungen in kürzerer Zeit zu bearbeiten. Roboterlösungen wie Gelenkarme helfen bei der Bewältigung sich wiederholender Aufgaben wie Kommissionieren, Palettieren, Depalettieren und Sortieren und sorgen so für ein erhebliches Wachstum Gelenkroboterin Lagern im Prognosezeitraum

Nach Nutzlastkapazitätsanalyse:

Zunehmende Schwerlastaufgaben in Lagern treiben das Wachstum im Segment über 900 kg voran

Nach Nutzlastkapazität ist der Markt in Traglasten unter 200 kg, 200 bis 400 kg, 400 bis 600 kg, 600 bis 900 kg und über 900 kg unterteilt.

Lagerhäuser setzen weltweit zunehmend auf Automatisierung. Der Umgang mit schweren Produkten kann für die menschliche Belegschaft eine Herausforderung sein und möglicherweise zu Produktschäden und längeren Lieferzeiten führen. Lageraktivitäten verlagern sich in Richtung Automatisierung und effizientere Produkthandhabungslösungen. Mit der Zunahme des Online-Einkaufs nimmt das Volumen der gehandelten und gelagerten Waren zu, was zu einer erheblichen Nachfrage nach Robotern führt, die schwere Gegenstände tragen können. Daher entspricht eine Nutzlastkapazität von über 900 kg etwa 35,51 % des Marktwertanteils im Jahr 2026.

Die Hauptanwendung von Robotern mit einer Nutzlastkapazität von über 900 kg findet hauptsächlich im Schwerlasttransport statt und weist daher im Prognosezeitraum eine hohe Wachstumsrate auf. Knickarmroboter mit geringer Nutzlastkapazität bieten hohe Flexibilität, kompakte Größe und geringeres Gewicht und unterstützen Aufgaben wie das Kommissionieren und Platzieren sowie das Palettieren und Depalettieren kleiner Objekte. Dadurch entstehen Marktchancen für Roboter mit geringer Nutzlastkapazität.

Nach Analyse der Endverbraucherbranche:

Das E-Commerce-Segment wird aufgrund des demografischen Wandels und der Online-Ausgaben den größten Marktanteil halten.

Nach Endverbraucher wird der Markt in Lebensmittel und Getränke, Elektronik und Elektrik unterteilt.

Automobil, Pharma, unabhängiges Lager, E-Commerce und andere.

Online-Einkäufe für Elektronik, Möbel, und Kosmetika haben in den letzten Jahren ein deutliches Wachstum verzeichnet. Verbraucher aus Schwellenländern tendieren zunehmend dazu, online einzukaufen. Die steigende Nachfrage nach lebenswichtigen Gütern wie Lebensmitteln und Getränken, Körperpflegeprodukten und Arzneimitteln setzt den E-Commerce-Sektor unter Druck, Produkte innerhalb kürzerer Zeiträume zu liefern. Diese steigende Nachfrage aus dem E-Commerce-Bereich erhöht den Bedarf an Automatisierung in Lagern und treibt damit das Wachstum von Robotern voran.

Die Drittlogistik und der E-Commerce-Sektor verzeichneten aufgrund der zunehmenden Zahl von Auftragsabwicklungsaktivitäten in Schwellen- und Industrieländern das schnellste Wachstum im Lagerbereich. Der E-Commerce-Sektor dominierte den Markt mit einem Anteil von 47,21 % im Jahr 2026. Mehrere Lagerbesitzer erweitern ihre Präsenz und investieren in Roboter zur Verwaltung der Lieferzeiten. Darüber hinaus haben verschiedene Regierungen Initiativen wie den Bau von Logistikparks und die Bereitstellung finanzieller Anreize ergriffen, um den wachsenden Bedarf an Lagerautomatisierung zu steigern.

Die Pharma- sowie die Lebensmittel- und Getränkeindustrie verzeichnen ein starkes Wachstum bei Online-Einkäufen. Wichtige Marktteilnehmer konzentrieren sich auf die Automatisierung ihrer Lager und die Verkürzung der Lieferzeit der Produkte aufgrund ihrer kurzen Haltbarkeitsdauer.

REGIONALE EINBLICKE:

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika untersucht.

Asia Pacific Warehouse Robotics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 3,37 Milliarden US-Dollar im Jahr 2025 und 3,83 Milliarden US-Dollar im Jahr 2026, gefolgt von Europa, mit einem steigenden Wachstum des Online-Einkaufs und des E-Commerce-Sektors in Schwellen- und Industrieländern. Nordamerika weist aufgrund der steigenden Nachfrage in mehreren Endverbrauchsbranchen hohe Wachstumsaussichten auf.

Lagerbesitzer konzentrieren sich zunehmend auf die Implementierung von Automatisierung und die Nutzung technologischer Fortschritte in Lagern, um die Herausforderungen, mit denen die Betreiber konfrontiert sind, effektiv zu bewältigen. Der asiatisch-pazifische Raum entwickelt sich hinsichtlich der Nachfrage nach Lagerrobotik zu einer dominierenden Region, vor allem aufgrund der starken Nachfrage nach verderblichen und langlebigen Gütern wie elektronischen Produkten in den Schwellenländern. Der zunehmende Omnichannel-Vertrieb hat zu einem Anstieg des Lagerbestandsvolumens in den Lagern geführt. Eine effiziente Verwaltung dieses Bestands erfordert den Einsatz von Robotern für eine schnellere Handhabung der Produkte, was letztendlich den Marktanteil der Lagerrobotik in der Region steigern soll.

Aufgrund der aufstrebenden E-Commerce-Branche verfügt China über einen starken Marktanteil

Chinas inländischer Lagersektor wird voraussichtlich eine hohe Nachfrage nach Robotern erleben, angetrieben durch das schnelle Wachstum der E-Commerce- und Logistikbranche. Darüber hinaus steigern erhöhte Investitionsausgaben und wachsende Investitionen in Logistikparks die Nachfrage nach Lagerautomatisierung im ganzen Land weiter. Das Konzept von Intelligente Lagerhaltunggewinnt in China an Bedeutung und sorgt für eine starke Nachfrage nach mobilen und eigenständigen Robotern für verschiedene Lageranwendungen. Der japanische Markt soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,94 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen.

Die steigende Nachfrage nach Lebensmitteln und Getränken sowie Pharmazeutika sowie die unterstützende Regierungspolitik werden die Marktnachfrage nach Robotern im Lagerbetrieb erhöhen. Darüber hinaus dringen sowohl inländische als auch internationale Marktteilnehmer, darunter HAI Robotics, Quicktron Intelligent Technology, HC Robotics und ABB Ltd, erheblich in den chinesischen Markt vor.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa erlebt einen erheblichen Aufschwung in der Lagerrobotik, der vor allem auf das bemerkenswerte Wachstum des E-Commerce-Sektors zurückzuführen ist. Die zunehmende Zahl der Internetnutzer und ein daraus resultierender Anstieg der Online-Verbraucherausgaben haben eine entscheidende Rolle bei diesem Wachstum gespielt. Das drängende Problem des Arbeitskräftemangels in Verbindung mit der Notwendigkeit einer beschleunigten Auftragsabwicklung hat den Einsatz von Robotik im Lagersektor weiter verstärkt. Insbesondere der grenzüberschreitende Handel mit Verbrauchsgütern dürfte ein wesentlicher Treiber für die Nachfrage nach Robotern in europäischen Lagern sein. Der britische Markt wird bis 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,68 Milliarden US-Dollar erreichen wird.

Darüber hinaus ist das Aufkommen modernster Technologien wie künstlicher Intelligenz und Blockchaintreibt die Nachfrage nach Lagerautomatisierung erheblich voran und trägt so zu einer erheblichen Marktexpansion von Roboteranwendungen in verschiedenen europäischen Ländern bei. Mit einem deutlichen Anstieg der Kapitalinvestitionen und Ausgaben für die Automatisierung verzeichnet der Markt für Roboter im Lagerbetrieb ein robustes Wachstum und bietet für die absehbare Zukunft vielversprechende Chancen.

Der nordamerikanische Markt bietet aufgrund des zunehmenden Trends zur Lagerautomatisierung lukrative Möglichkeiten für Lagerroboterlösungen. Lagerbetreiber erzeugen eine erhebliche Nachfrage nach Robotern für die Kommissionierung und den Transport schwerer Lagerbestände, was die Gesamtnachfrage nach Robotern steigern wird. Der US-Markt soll bis 2026 ein Volumen von 1,05 Milliarden US-Dollar erreichen.

Der Bedarf an Lagerautomatisierung wächst mit der Zunahme von Produktionsanlagen in den Ländern des Nahen Ostens und Afrikas. Lagerbesitzer setzen zunehmend Technologien mit Unterstützung von Robotern ein, um der steigenden Nachfrage aus dem E-Commerce-Sektor gerecht zu werden.

WICHTIGSTE BRANCHENAKTEURE:

Wichtige Akteure streben danach, durch gemeinsame Maßnahmen in den Markt einzudringen

Wichtige Marktteilnehmer streben nach der Einführung neuer Produkte in einem wettbewerbsintensiven Markt, um den globalen Markt zu erobern. Inländische Startup-Unternehmen erhöhen ihre Finanzierung, um ihre Marktpräsenz zu stärken.

ABB Ltd., FANUC Corporation, Hikvision (Hikrobot), KION Group AG, Daifuku, Omron Corporation und KUKA AG konzentrieren sich auf die Entwicklung von Produktportfolios für ein breites Anwendungsspektrum, darunter Gelenkroboter, AMRs und AGVs.

- Im Jahr 2023 führte ABB Ltd. einen neuen, auf KI-gestützter Navigationstechnologie basierenden autonomen mobilen Roboter ein, der dazu beiträgt, die Flexibilität und Effizienz des Lagers zu erhöhen. Die Visual Simultaneous Localization and Mapping (Visual SLAM)-Technologie hilft dabei, intelligente Navigationsentscheidungen basierend auf der Umgebung zu treffen.

LISTE DER TOP-LAGEROBOTIKUNTERNEHMEN IM PROFIL:

- ABB Ltd.(Schweiz)

- FANUC Corporation(Japan)

- Hikvision (Hikrobot) (China)

- KION Group AG (Deutschland)

- Daifuku(Japan)

- Omron Corporation(Japan)

- KUKA AG (Deutschland)

- JBT (USA)

- SSI Schäfer (USA)

- Yaskawa Motoman (Japan)

- Locus Robotics (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2023: DHL kündigte die Einführung von 5.000 autonomen mobilen Robotern in seinem Lager in Zusammenarbeit mit Locus Robotics an und wird voraussichtlich die Kommissionierungs-, Verpackungs- und Vertriebsaufgaben des Lagers übernehmen.

- Mai 2023:DF Automation & Robotics Sdn Bhd hat ein neues Markenlogo von AMR namens TITAN eingeführt. Lagerroboter der Marke TITAN sind für den Transport schwerer Gewichte bis zu 1,5 Tonnen ausgelegt.

- März 2023: Der südkoreanische Hersteller Thira Robotics hat auf dem US-Markt einen neuen autonomen mobilen Roboter entwickelt, der Navigationsmöglichkeiten in wechselnden Umgebungen bietet.

- November 2022:Smart Robotics hat einen Roboter-Warenkommissionierer für Lager- und Logistikprozesse für Pick-and-Place-Anwendungen auf den Markt gebracht. Der kollaborative Roboter ermöglicht die Kommissionierung und Platzierung leichter Produkte sowie die Sortierung von Lagerbeständen.

- September 2022:ABB Ltd. brachte eine neue Reihe von AMRs mit dem Namen Flexley Mobile Robots auf den Markt, nachdem das Unternehmen ASTI Mobile Robotics umbenannt hatte, was auf die Flexibilität der Abläufe hinweist, die autonome mobile Roboter bieten.

- Januar 2022:ANSCER Robotics, ein indisches Startup, stellte seine Reihe autonomer mobiler Roboter für verschiedene Endverbrauchssektoren wie Automobil, Elektronik, FMCG und Gesundheitswesen vor.

BERICHTSBEREICH:

Der Bericht bietet detaillierte Informationen zu verschiedenen Einblicken in den Markt. Einige dieser Erkenntnisse umfassen Wachstumstreiber, Beschränkungen, die Wettbewerbslandschaft, regionale Analysen und Herausforderungen. Darüber hinaus bietet es eine analytische Darstellung des Marktes, aktuelle Trends und Einschätzungen zur Veranschaulichung der bevorstehenden Investitionsmöglichkeiten. Der Markt wird von 2023 bis 2030 quantitativ analysiert, um ein umfassendes Verständnis seiner Finanzkompetenz zu ermöglichen. Die in diesem Bericht gesammelten Informationen stammen aus verschiedenen primären und sekundären Quellen.

Berichtsumfang und Segmentierung:

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026 – 2034 |

|

Historische Periode |

2021 – 2024 |

|

Wachstumsrate |

CAGR von 16,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

Auf Antrag

Nach Nutzlastkapazität

Nach Endverbraucherbranche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Markt im Jahr 2025 bei 6,51 Milliarden US-Dollar und wird bis 2034 25,41 Milliarden US-Dollar erreichen.

Es wird geschätzt, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 16,80 % wächst.

Der wachsende E-Commerce-Sektor und die Tendenz zur Automatisierung erhöhen die Marktnachfrage nach Lagerrobotik und treiben das Marktwachstum voran.

Die Top-Unternehmen auf dem Markt sind ABB Ltd., FANUC Corporation, Hikvision (Hikrobot), KION Group AG und Daifuku.

Es wird geschätzt, dass der asiatisch-pazifische Raum die Marktnachfrage nach Robotern für Lageranwendungen dominiert.

Es wird erwartet, dass autonome mobile Roboter die höchste CAGR auf dem Markt aufweisen.

Der E-Commerce-Sektor hatte im Jahr 2025 mit rund 47,21 % die größte Marktnachfrage.

Mobile Roboter erfreuen sich aufgrund ihrer großen Nutzlastkapazität in verschiedenen Regionen großer Beliebtheit auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf