Lightweight Automotive Body Panel Market Size, Share & Industry Analysis, By Vehicle Type (Hatchback/Sedan, SUVs, LCVs, and HCVs), By Component (Hood, Doors, Roof, Fenders, Trunk Lid, Bumper, and Quarter Panels), By Material Type (Metal and Polymers & Composites), By Propulsion (ICE and Electric), and Regional Forecast, 2024 – 2032

WICHTIGE MARKTEINBLICKE

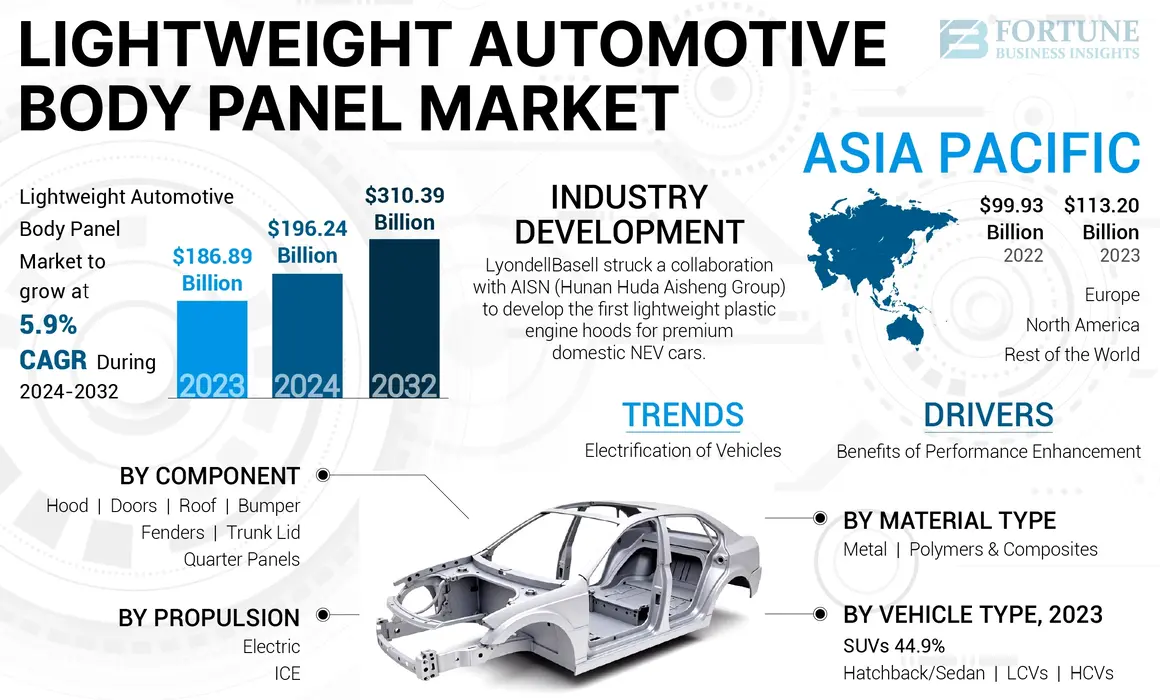

Die globale Marktgröße für leichte Automobilkörpern wurde im Jahr 2023 mit einem Wert von 186,89 Milliarden USD bewertet. Der Markt wird voraussichtlich von 196,24 Milliarden USD im Jahr 2024 auf 310,39 Mrd. USD bis 2032 wachsen und im Prognosezeitraum einen CAGR von 5,9% aufwiesen. Der asiatisch -pazifische Raum dominierte den globalen Markt mit einem Anteil von 60,57% im Jahr 2023. Der leichte Markt für Automobilkörpern in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 41,66 Mrd. USD erreicht.

Leichte Automobilkörpern umfassen Fahrzeugkomponenten, die das Gesamtgewicht ohne beeinträchtige Festigkeit oder Sicherheit verringern sollen. Hergestellt aus Materialien wie Aluminium, Kohlefaser oder fortschrittlichen Verbundwerkstoffen. Diese Panels verbessern die Kraftstoffeffizienz, verbessern die Leistung und verringern die Emissionen. Ihre verringerte Masse trägt zu einer besseren Handhabung und Beschleunigung bei und stimmt mit den modernen Zielen der Automobilindustrie für Nachhaltigkeit und Effizienz aus.

Der Markt für leichte Automobilkörperplatten zeigt die verstärkte Verwendung fortschrittlicher Verbundwerkstoffe und Multi-Materials-Konstruktionen zur Verbesserung der Kraftstoffeffizienz und zur Verbesserung der Kraftstoffeffizienz undElektrofahrzeugReichweite. Strenge Emissionsvorschriften und die Nachfrage nach Elektrofahrzeugen treiben das Marktwachstum vor, da die Autohersteller leichtere Panels suchen, um die Energieeffizienz zu verbessern und die regulatorischen Standards zu erfüllen.

Die Covid-19-Pandemie störte den Markt, indem sie Unterbrechungen der Lieferkette, Produktionsanhänger und verringerte Fahrzeugbedarf verursachten. Die Autohersteller konfrontierten Verzögerungen bei der Beschaffung fortschrittlicher Materialien und führten zu Projektverschwendung. Die post-pandemische Erholung war jedoch weiterhin einen erneuten Fokus auf Nachhaltigkeit und Kraftstoffeffizienz und beschleunigte die Nachfrage nach leichten Panels, da sich die Automobilindustrie an die Entwicklung der Verbraucherpräferenzen und den regulatorischen Druck für umweltfreundlichere und effizientere Fahrzeuge anpasste.

Leichte Markttrends für Automobilkörperplatten

Elektrifizierung von Fahrzeugen treibt den Produktbedarf an

Elektrofahrzeuge (EVs) stützen sich auf Batterien, die ein beträchtliches Gewicht verleihen und was die Gewichtsreduzierung für die Optimierung von Bereich und Effizienz entscheidend macht. Um die Masse der Batterie auszugleichen, verwenden die Autohersteller zunehmend leichte Materialien wie Aluminium, Kohlefaser und fortschrittliche Verbundwerkstoffe in Körperplatten. Diese Materialien tragen dazu bei, das Gesamtgewicht des Fahrzeugs zu senken und eine bessere Energieeffizienz, eine größere Reichweite und eine verbesserte Leistung zu ermöglichen. Darüber hinaus erfordern leichtere Fahrzeuge weniger Strom, um sich zu beschleunigen und zu verbessernBatterieLeben und Reduzierung der Notwendigkeit einer häufigen Aufladung.

Mit zunehmendem EV -Markt wird erwartet, dass die Nachfrage nach leichten Körperpaneelmarkt wächst und sich mit den Zielen der Branche nach Nachhaltigkeit und Effizienz entspricht. Im Jahr 2023 wurden rund 13,7 Millionen Elektroautos verkauft, während im Jahr 2022 über 10,3 Millionen Elektroautos verkauft wurden, was einem Wachstum von 33% im Laufe des Jahres entspricht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Leichte Wachstumsfaktoren für Automobilbody -Panel Marktwachstumsfaktoren

Nutzen der Leistungsverbesserung fördert das Marktwachstum des Marktes

Leichtere Karosserien verbessern die Beschleunigung, Handhabung und Gesamtdynamik eines Fahrzeugs, indem die Masse des Fahrzeugs reduziert wird. Dies führt zu einer schnelleren Beschleunigung und einer verbesserten Manövrierfähigkeit, was für Hochleistungs- und Sportwagen von entscheidender Bedeutung ist. Darüber hinaus verbessert ein reduziertes Gewicht die Bremswirkungsgrad und -stabilität und tragen zu sichereren Fahrerlebnissen bei. Leichte Panels tragen auch dazu bei, eine bessere Kraftstoffeffizienz oder eine verlängerte Elektrofahrzeug -Reichweite zu erreichen und sich an die Anforderungen der Verbraucher nach Leistung und Effizienz auszurichten. Die Autohersteller enthalten zunehmend fortschrittliche Materialien wie Kohlefaser und Aluminium in leichte Automobilkörperwände, um diese Leistungsanforderungen zu erfüllen. Da Verbraucher und Hersteller Hochleistungsattribute priorisieren, wächst die Nachfrage nach leichten Körperpaneelen weiter.

Im August 2023 startete Ford den Mustang GTD. Der Mustang GTD nutzt umfangreiche Kohlefaser -Körperplatten, um das Gewicht zu verringern, den Schwerpunkt zu senken und die Reaktion zu verbessern. Kohlefaser wird für Kotflügel, Kapuze, Kofferraumdeckelersatzabdeckung, Türschwellen, Frontsplitter, Heckdiffusor und Dach mit optionaler Verfügbarkeit von Kohlefaser vorderen und hinteren Faszien verwendet.

Rückhaltefaktoren

Die Anliegen der Haltbarkeit von leichten Panels kann die Marktentwicklung behindern

Die Dauerhaftigkeit betrifft das Wachstum des leichten Marktes für das marktive Körpern des Automobilbörpers erheblich. Leichte Materialien wie Kohlefaser und fortschrittliche Verbundwerkstoffe können manchmal einen geringeren Widerstand gegen Auswirkungen, Abrieb und Umweltfaktoren im Vergleich zu herkömmlichen Materialien wie Stahl aufweisen. Diese Probleme mit Haltbarkeit machen Bedenken hinsichtlich der langfristigen Leistung und Sicherheit von Fahrzeugen. Autohersteller müssen sicherstellen, dass diese Panels strengen Sicherheits- und Zuverlässigkeitsstandards entsprechen, was die Konstruktions- und Testprozesse komplizieren kann.

Darüber hinaus können höhere Kosten für die Gewährleistung von Haltbarkeit und potenziellen Reparaturen oder Austauschern Hersteller davon abhalten, leichte Paneele einzusetzen. Die Bewältigung dieser Herausforderungen bei der Haltbarkeit ist für den Aufbau des Vertrauens des Verbrauchers und die umfassendere Marktakzeptanz von leichten Automobilbörsenpaneele von wesentlicher Bedeutung.

Leichte Marktsegmentierungsanalyse für Automobilkörperplatten

Nach Analyse des Fahrzeugtyps

Das SUV-Segment dominiert aufgrund der steigenden Nachfrage von Hochleistungsfahrzeugen

Basierend auf dem Fahrzeugtyp ist der Markt in Schrägheck/Limousine, SUVs, leichte Nutzfahrzeuge (LCV) und unterteiltSchweres Nutzfahrzeug (HCVs).

Das SUVS -Segment dominierte den Markt mit einem Anteil von 45,13% im Jahr 2025 und wird voraussichtlich im Prognosezeitraum am schnellsten CAGR wachsen. Das Segment wird durch den Anstieg der Verbraucherbedarf nach Kraftstoff- und Hochleistungsfahrzeugen angetrieben. Leichte Automobilkörpern verbessern den Kraftstoffverbrauch und die Handhabung der SUVs und die Festigkeit und Sicherheit. Da die SUVs für ihre Vielseitigkeit und Offroad-Fähigkeiten immer beliebter werden, setzen die Autohersteller leichte Materialien ein, um die Effizienz zu verbessern und die Umweltvorschriften zu erfüllen, was das Marktwachstum fördert. Laut der International Energy Agency (IEA) machten SUV im Jahr 2023 48% des globalen Autoverkäufe aus, wodurch ein neuer Rekord aufgestellt und den dominanten Automobiltrend des frühen 21. Jahrhunderts verstärkt wurde. Dieser Trend wird von mehreren Faktoren angetrieben, einschließlich des Statussymbols der SUVs, verbesserte Komfortmerkmale und der strategischen Marketingbemühungen der großen Autohersteller.

Das Schrägheck-/Limousinensegment hielt 2023 den zweitgrößten Marktanteil. Auf dem Wettbewerbsmarkt suchen die Autohersteller nach leichten Materialien wie Aluminium, Kohlefaser und hohem Stahl mit hoher Festigkeit, um eine Gewichtsreduzierung zu erzielen und gleichzeitig die Produktionskosten überschaubar zu halten. Dies soll das Segmentwachstum über den Prognosezeitraum vorantreiben.

[LAGPNVVV7ZL]

Durch Komponentenanalyse

Popularität von Panoramadächern und Schiebedächern treibt das Wachstum des Dachsegments an

Nach Komponenten wird der Markt in Motorhaube, Türen, Dach, Kotflügel, Kofferraumdeckel, Stoßfänger und Viertelplatten eingeteilt.

Das Dachsegment wird voraussichtlich im Prognosezeitraum 2024-2032 am schnellsten CAGR wachsen. Die wachsende Beliebtheit von Panoramabläufen und Schiebedach in modernen Fahrzeugen erhöht den Bedarf an helleren Dachplatten. Leichtere Materialien ermöglichen die Einbeziehung größerer Glastafel, ohne sich negativ auf das Gewicht oder die strukturelle Stabilität des Fahrzeugs zu beeinflussen. Dies stärkt das Segmentwachstum. Im Dezember 2023 führte AGC, ein weltweit führender Anbieter von Glas, Chemikalien und High-Tech-Materialien, ein thermischem Komfort-laminiertes Glasdach mit einer Low-E-Beschichtung ein. Diese fortschrittliche Dachlösung wurde für den 2023 Toyota C-HR ausgewählt.

Es wird geschätzt, dass das Doors-Segment 2025 einen Wert von 73,63 Mrd. USD erreicht. Moderne Türplatten sind zunehmend mit fortschrittlichen Merkmalen wie eingebetteten Sensoren, berührungsempfindlichen Paneelen und elektrischen Mechanismen ausgestattet. Leichte Materialien tragen dazu bei, das zusätzliche Gewicht dieser Komponenten auszugleichen und sicherzustellen, dass die Türen funktional und effizient bleiben. Dies treibt die Nachfrage nach diesen Materialien nach Türen an.

Nach Materialtypanalyse

Der Nutzen des verstärkten Fahrzeugbereichs steigt das Segment des Polymers und Verbundwerkstoffe an

Basierend auf dem Materialtyp ist der Markt in Metall und Polymere unterteilt &Verbundwerkstoffe.

Das Polymer & Composites -Segment wird schätzungsweise den Hauptanteil enthält und ist bereit, während des Prognosezeitraums am schnellsten CAGR zu wachsen. Wenn Elektrofahrzeuge weiter verbreitet werden, wächst die Notwendigkeit von leichteren Materialien. Polymere und Verbundwerkstoffe tragen dazu bei, das zusätzliche Gewicht schwerer Batteriesysteme auszugleichen und die Fahrzeugbereich und die Leistung zu verbessern. Ihre Verwendung in Körperpaneelen unterstützt die Gesamtreduzierung des Fahrzeuggewichts, was für die Maximierung der EV -Effizienz von entscheidender Bedeutung ist und das Segmentwachstum annimmt. Im Februar 2024 enthüllte Akzonobel einen neuen 2K-Lösungsmittelprimer in leitfähigem und dunkelgrau, der für die OEM-Produktion von Kunststoffteilen entwickelt wurde. Diese Entwicklung befasst sich mit den wachsenden Adhäsionsherausforderungen der Autohersteller.

Das Metallsegment trägt 2023 einen herausragenden Marktanteil bei. Metalle wie Aluminium sind sehr recycelbar und übereinstimmen mit dem zunehmenden Fokus der Automobilindustrie auf Nachhaltigkeit und Umweltverantwortung. Wenn Sie beispielsweise recyceltes Aluminium unter Verwendung des Energieverbrauchs und Treibhausgasemissionen während der Produktion reduzieren, ist es zu einer umweltfreundlichen Wahl für leichte Körperpaneelen. Somit treibt der Rezyklierbarkeitsfaktor von leichten Metallen die Produkteinführung im Prognosezeitraum an.

Durch Antriebsanalyse

Erhöhter EV -Umsatz und hohe Nachfrage nach SUVs zur Darstellung eines schnellen Wachstums für den elektrischen Antrieb

Nach Antriebstyp ist der Markt in Eis und Elektrik unterteilt.

Es wird geschätzt, dass das elektrische Segment im Prognosezeitraum am schnellsten CAGR wächst. Eine der Hauptherausforderungen für Elektrofahrzeuge besteht darin, das Fahrbereich zu maximieren. Da die Batterien stark sind, ist die Reduzierung des gesamten Fahrzeuggewichts für die Verbesserung der Reichweite von entscheidender Bedeutung, ohne die Batteriegröße oder -kosten zu erhöhen. Leichte Körperpaneele aus Materialien wie Aluminium, Kohlefaser und Verbundwerkstoffen spielen eine bedeutende Rolle bei der Reduzierung der Fahrzeugmasse, der Verbesserung der Energieeffizienz und der Ausweitung des Antriebsbereichs von EVs.

Das ICE -Segment dominierte den Markt im Jahr 2023. Trotz der Verschiebung der Elektrifizierung bevorzugen viele Verbraucher immer noch Eisfahrzeuge, insbesondere SUVs und größere Fahrzeuge. Diese Modelle erfordern leichte Körperpaneele, um das Gewicht zusätzlicher Merkmale wie fortschrittliche Sicherheitssysteme, Infotainment -Technologien und Luxusverbesserungen auszugleichen. Leichte Panels tragen dazu bei, das zusätzliche Gewicht auszugleichen und das Fahrzeug effizient und reaktionsschnell zu halten.

Regionale Erkenntnisse

Strenge Vorschriften zur Marktentwicklung für Automobilbrennwerke in Nordamerika

In der Region wird der Markt in Nordamerika, Europa, asiatischem Pazifik und dem Rest der Welt analysiert.

Asia Pacific Lightweight Automotive Body Panel Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt für leichte Automobilbörsenpaneele wird im Prognosezeitraum voraussichtlich am schnellsten CAGR wachsen. Regulierungsbehörden in Nordamerika, wie die Environmental Protection Agency (EPA) und die National Highway Traffic Safety Administration (NHTSA), erzwingen strengen Kraftstoffverbrauch und Emissionsstandards. Die Autohersteller müssen diese Vorschriften einhalten und sie dazu drängen, leichte Materialien in Körperpaneelen einzusetzen, um die Kraftstoffeffizienz des Fahrzeugs zu verbessern und die Emissionen zu verringern. Leichte Panels tragen dazu bei, die CAFE -Ziele (Corporate Average Fuel Economy) zu erreichen. Im Juni 2024 entwarf die NHTSA die endgültigen Standards für den durchschnittlichen Kraftstoffverbrauch (durchschnittlichen Kraftstoffverbrauch) und Hochleistungs-Pickup-Trucks und -Vans (HDPUV) -Treibstoffnormen. Für mein 2031 erfordert der Cafe-Standard einen Durchschnitt von etwa 50,4 mpg für Personenwagen und leichte LKWs, während HDPUVs mit meinen 2035-jährigen etwa 2,851 Gallonen pro 100 Meilen erreichen müssen. CAFE-Standards steigen jährlich 2% für Personenwagen (Mys 2027-2031) und leichte LKWs (Mys 2029-2031). Die HDPUV-Standards steigen jährlich um 10% (MyS 2030-2032) und 8% pro Jahr (MyS 2033-2035). Diese Faktoren zwingen die Automobilhersteller dazu, leichte Körperpaneelen einzusetzen und das regionale Marktwachstum zu tanken.

Der asiatisch -pazifische Raum dominiert mit dem größten Marktanteil des leichten Marktteils für Automobilbörsen. Der Markt in China wird voraussichtlich mit einer stetigen CAGR von 4,8%wachsen. In preisempfindlichen Märkten, wie z. B. in Indien und Südostasien, tragen kostengünstige, leichte Materialien dazu bei, das gesamte Fahrzeuggewicht zu senken, ohne die Produktionskosten erheblich zu erhöhen. Materialien wie hochfestem Stahl und AluminiumBereitstellung eines Gleichgewichts zwischen Kosten und Leistung, wodurch sie für Hersteller attraktiv sind, um wettbewerbsfähige Preise anzubieten. Der leichte Markt für Automobilkörpergremien in Japan wird voraussichtlich einen geschätzten Wert von 6,01 Milliarden USD im Jahr 2025 erreichen.

Europa hatte 2023 einen erheblichen Marktanteil und zeigt ein signifikantes Wachstum von Hybrid- und Elektrofahrzeugen aufgrund von regulatorischen Drücken und Verbraucherpräferenzen für umweltfreundlichere Optionen. Europa wird voraussichtlich eine CAGR von 6,4%aufweisen. Da leichtes Gewicht für die Verbesserung der Effizienz von elektrischen Antriebssträngen von entscheidender Bedeutung ist, konzentrieren sich die Autohersteller auf leichte Körperpaneelen, um den Bereich und die Leistung von Hybrid- und Elektrofahrzeugen zu verbessern. Nach Angaben der International Energy Agency (IEA) wird der Umsatz von EV voraussichtlich bis 2024 weiter zunehmen. Allein im ersten Quartal wurden über 3 Millionen Elektroautos verkauft, was eine Steigerung von 25% gegenüber dem Vorjahreszeitraum markierte.

Der Rest der Welt umfasst Lateinamerika und den Nahen Osten und Afrika. In aufstrebenden Märkten in Lateinamerika, Afrika und Teilen des Nahen Ostens aggregieren wirtschaftliche Entwicklung und steigende verfügbare Einkommen die Nachfrage nach Automobilen. Da sich mehr Menschen in diesen Regionen Fahrzeuge leisten können, besteht ein wachsender Bedarf an einer verbesserten Kraftstoffeffizienz und Leistung, wodurch die Einführung leichter Körperpaneelen vorgenommen werden muss.

Hauptakteure der Branche

Investition in F & E und erweitertes Produktanbieter für Kraftstoffe Marktwettbewerb

Der Markt für leichte Automobilbörsenpaneele ist wettbewerbsfähig und bietet unter anderem wichtige globale Automobilakteure wie ArcelorMittal, Magna International und Toray Industries. Diese Unternehmen sind an kontinuierlichen Innovationen beteiligt und konzentrieren sich auf fortschrittliche Materialien wie Aluminium, Kohlefaser und hochfeste Stahl, um die regulatorischen Standards und die Nachfrage der Verbraucher nach Kraftstoffeffizienz und Leistung zu erfüllen.

Der Markt umfasst auch regionale Akteure und Lieferanten, die sich auf Nischentechnologien und -materialien spezialisiert haben. Technologische Fortschritte, regulatorischer Druck für die Emissionsreduzierung und die wachsende Nachfrage nach elektrischen und leistungsstarken Fahrzeugen führen den Wettbewerb. Leichte Unternehmen für Automobilbörsenpanel investieren in F & E und bilden strategische Partnerschaften, um ihr Angebot zu verbessern und den Marktanteil aufrechtzuerhalten. Die Wettbewerbsdynamik wird durch Innovation, Kosteneffizienz und Nachhaltigkeit geprägt.

Liste der Top -Unternehmen mit leichten Automobilbörsenkörpern:

- Magna International Inc.(Kanada)

- Toray Industries(Japan)

- Thyssenkrupp Ag(Deutschland)

- Nippon Steel Corporation (Japan)

- ArcelorMittal S.A. (Luxemburg)

- Novelis Inc. (USA)

- Constellium SE(Frankreich)

- Aisin Seiki Co., Ltd. (Japan)

- Benteler International AG (Österreich)

- Plastik Omnium SA (Frankreich)

- SGL Carbon SE (Deutschland)

Schlüsselentwicklungen der Branche:

- August 2024:Altair, ein Anbieter von Computational Intelligence for Simulation, High Performance Computing (HPC), Data Analytics und AI, kündigte die Gewinner seiner Altair-Verbraucher 2024 an. In Zusammenarbeit mit dem Center for Automotive Research (CAR) feiern diese Auszeichnungen Fortschritte in Nachhaltigkeit und Leichtgewicht, die darauf abzielen, den CO2 -Fußabdruck des Automobilsektors, den Nutzung des Wasserverbrauchs und die Nutzung des Energieverbrauchs des Automobilsektors zu verringern und die Wiederverwendung und das Recycling der Materialien zu fördern.

- April 2024:Lyondellbasell (LYB) hat sich mit der Hunan Huda Aisheng Group (AISN) zusammengetan, einem wichtigen Automobillieferanten in China. Diese Zusammenarbeit zielt darauf ab, die ersten leichten Kunststoff -Motorhauben für Premium -Inlands -NEV -Autos zu entwickeln und die Verschiebung der Automobilindustrie zu integrierten und leichten Designs voranzutreiben. Die Unternehmen feierten die Einführung dieses neuen Produkts mit einer großen Zeremonie in der internationalen Kunststoff- und Gummiausstellung Chinaplas 2024.

- Juni 2023:Mullen Automotive, Inc., ein EV -Hersteller auf dem neuesten Elektrofahrzeug (EV), unterzeichnete eine Zusammenarbeit mit Phenix Truck Bodies & Van Equipment („Phenix“), um eine leichte LKW -Körperschaft für seine Klasse 3 EV zu entwickeln. Phenix entwarf eine charakteristische, leichte Körperkonfiguration, die auf die Bedürfnisse von Service -Lkw -Flotten der Klasse 3 zugeschnitten war und eine elektrische Alternative zu Verbrennungsmotorfahrzeugen bereitstellt.

- September 2022:Alumobility, ein globaler Verein, der sich der Förderung von Aluminium in der Automobilindustrie widmet, veranstaltete ein Webinar zur Einführung, Zusammenfassung und demonstrieren der Body Side Outer (BSO) -Panel -Design -Richtlinien.

- Mai 2022:Solvay, ein weltweit führender Anbieter von Spezialmaterialien, kündigte die Erweiterung seines Solvalit -Portfolios mit der Einführung von Solvalite 714 -Prepregs für Automobilkörpern an. Diese neue Generation von unidirektionalen Kohlenstofffasern und gewebten Stoffvorbereitungen, die mit Solvalit 714-Epoxidharz imprägniert sind, soll die Herstellungseffizienz verbessern. Diese fortschrittlichen Prepregs verfügen über schnelle Kreiszyklen, erweiterte Aussichten und sind für schnelle Kompressionsprozesse in der Produktion mit hoher Volumen optimiert. Darüber hinaus teilte Solvay Pläne, in Xencor LFT -Produktionsanlagen zu investieren, um das Wachstum seiner Verbundwerkstoffe im Automobilsektor weiter zu unterstützen.

Berichterstattung

Der Bericht enthält eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie führende Unternehmen, Produkttypen und Top -Anwendungen des Produkts. Außerdem bietet es Einblicke in die Markttrends und zeigt wichtige Entwicklungen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

CAGR von 5,9% von 2024 bis 2032 |

|

Einheit |

Wert (USD Milliarden) und Volumen (tausend Einheiten) |

|

Segmentierung |

Nach Fahrzeugtyp

|

|

Durch Komponente

|

|

|

Nach Materialtyp

|

|

|

Durch Antrieb

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die Marktgröße im Jahr 2023 auf USD 186,89 Milliarden geschätzt.

Der Markt wird voraussichtlich über den Prognosezeitraum von 2024-2032 mit einer CAGR von 5,9% aufzeichnen.

Nach Antrieb war das ICE -Segment im Jahr 2023 den größten Marktanteil.

Im Jahr 2023 wurde die Größe des asiatisch -pazifischen Marktes mit 113,20 Mrd. USD bewertet.

Erhöhte Nachfrage nach Elektrofahrzeugen aufgrund von Effizienz- und Verbraucheranforderungen nach Leistung und Effizienz mit dem Einsatz von leichtem Material treiben das Wachstum des Marktes voran

ArcelorMittal, Magna International und Toray Industries sind unter anderem die Top -Akteure auf dem Markt.

Der asiatisch -pazifische Raum dominierte den Markt im Jahr 2023.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 200

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf