Marktgröße, Anteil und Branchenanalyse für Elektrolichtbogenöfen, nach Typ (Gleichstrom-Lichtbogenofen und Wechselstrom-Lichtbogenofen), nach Kapazität (bis zu 100 Tonnen, 100–300 Tonnen und über 300 Tonnen), nach Anwendung (Eisenmetalle und Nichteisenmetalle) und regionale Prognose, 2026–2034

Marktgröße für Elektrolichtbogenöfen

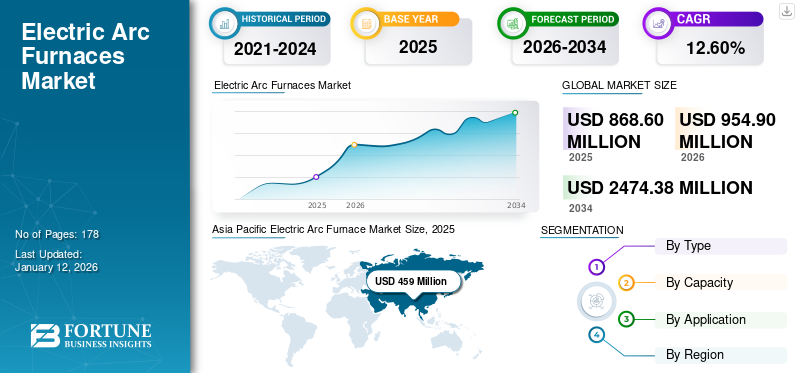

Die globale Marktgröße für Elektrolichtbogenöfen wurde im Jahr 2025 auf 868,6 Millionen US-Dollar geschätzt und wird voraussichtlich von 954,9 Millionen US-Dollar im Jahr 2026 auf 2.474,38 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 52,80 % im Jahr 2025.

Lichtbogenöfen sind Industrieöfen, die Hochspannungslichtbögen verwenden, um Stahlschrott und andere Materialien für Recycling- und Raffinierungszwecke zu schmelzen. Sie spielen eine entscheidende Rolle in der globalen Stahlindustrie, insbesondere in Regionen mit reichlich vorhandenen Stahlschrottressourcen. Der weltweite Markt für Elektrolichtbogenöfen (EAF) verzeichnete in den letzten Jahren aufgrund mehrerer Schlüsselfaktoren ein deutliches Wachstum. Einer der Hauptgründe ist die wachsende Nachfrage nach Stahl und seinen Legierungen in verschiedenen Branchen wie Automobil, Infrastruktur und Bauwesen. EAFs bieten eine kostengünstige und effiziente Methode zur Stahlproduktion und werden daher bei Herstellern immer beliebter.

Darüber hinaus hat das Streben nach nachhaltigen und umweltfreundlichen Praktiken zum Wachstum des EAF-Marktes beigetragen. Im Vergleich zu herkömmlichen Hochöfen verbrauchen EAF weniger Energie und erzeugen weniger Treibhausgasemissionen, was dem weltweiten Bestreben entspricht, den CO2-Fußabdruck zu verringern.

Die COVID-19-Pandemie wirkte sich insbesondere im zweiten Quartal 2020 negativ auf den EAF-Markt aus. Gestörte Lieferketten und Stillstände trafen die Endverbraucher der Stahlindustrie hart. In mehreren wachsenden Volkswirtschaften ging die Nachfrage nach Lichtbogen deutlich zurück.

Markttrends für Lichtbogenöfen

Neigung von Unternehmen zu Nachhaltigkeitszielen in der Stahlproduktion

Wichtige Interessenvertreter im Markt- und Bergbausektor befassen sich aktiv mit den Scope-1- und Scope-2-Emissionen, die aus direkten bzw. indirekten Quellen stammen. Allerdings wächst der Druck, die nachgelagerten Scope-3-Emissionen anzugehen, die den Großteil der Emissionen der Bergbauindustrie ausmachen.

Infolgedessen erkennen Stahlproduktions- und Bergbauunternehmen die Notwendigkeit, auf nachhaltige Technologien umzusteigen, die den CO2-Ausstoß verringern. Dieser Wandel führt zu einem Trend, traditionelle Hochöfen, die für ihre Treibhausgasemissionen der Bereiche Scope 1 und Scope 2 bekannt sind, im Rahmen ihrer Emissionskontrollstrategien durch Elektrolichtbogenöfen (EAFs) zu ersetzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Lichtbogenöfen

Zunehmender Einsatz von DRI in der Stahlerzeugung zur Unterstützung des Marktwachstums

Die zunehmende Akzeptanz vonDirektreduziertes Eisen (DRI)Es wird erwartet, dass die Technologie im Stahlerzeugungssektor zu einem deutlichen Wachstum des EAF-Marktes führen wird. Die DRI-Technologie bietet erhebliche Vorteile gegenüber herkömmlichen Hochofenmethoden und ist daher eine bevorzugte Wahl für die Stahlproduktion. Seine Fähigkeit, Emissionsbeschränkungen wie CD2 zu berücksichtigen, hat zu seinem weit verbreiteten Einsatz in der Stahlherstellung beigetragen. Darüber hinaus ermöglicht die Flexibilität von DRI einen sofortigen und effizienten Start-and-Go-Betrieb, der sich an die sich entwickelnde Produktionsdynamik anpasst.

Im Laufe der Jahre haben sich die DRI-Herstellung und -Produkte weiterentwickelt, um den wachsenden Anforderungen der Stahlindustrie gerecht zu werden. Diese Entwicklung bietet EAF-Stahlherstellern die Flexibilität, Ofenbeschickungen an die Marktbedingungen anzupassen und höherwertigen Stahl mit einstellbarem Kohlenstoffgehalt, hohem metallischen Eisengehalt und konsistenten physikalischen und chemischen Eigenschaften zu produzieren.

Darüber hinaus bietet DRI Vorteile wie einen geringen Fremdmaterialgehalt, reduzierte Kapital- und Betriebskosten, vorhersehbare Chemie und kontinuierliche Eisenherstellungsprozesse. Der erwartete Anstieg des Stahlverbrauchs in verschiedenen Endverbrauchsindustrien dürfte den Markt für DRI- und EAF-Technologien weiter stärken.

EINHALTENDE FAKTOREN

Anfängliche Kapitalinvestition zum Aufbau der Kapazität zur Eindämmung des Marktwachstums

EAFs sind komplexe Systeme, die spezielle Ausrüstung wie den Ofen selbst, Elektroden usw. erfordern.Transformatoren, Abgasbehandlungsanlagen und Ladesysteme. Die Kosten für die Beschaffung und Installation dieser Komponenten können erheblich sein. Der Bau und die Einrichtung der physischen Infrastruktur für den EAF-Betrieb, einschließlich des Ofengebäudes, des Fundamentkühlsystems und der Stromverteilungsnetze, erhöhen die Anfangsinvestition. Diese finanzielle Hürde kann sich auf die Entscheidung eines Unternehmens auswirken, in den Markt einzutreten, den Betrieb zu erweitern oder bestehende Anlagen zu modernisieren.

Marktsegmentierungsanalyse für Elektrolichtbogenöfen

Nach Typanalyse

Gleichstrom-Lichtbogenöfen dominieren aufgrund ihrer höheren Energieeffizienz den Markt

Je nach Typ wird der Markt in Gleichstrom-Lichtbogenöfen und Wechselstrom-Lichtbogenöfen unterteilt.

Gleichstromlichtbogenöfen dominieren derzeit den Markt mit einem Anteil von 68,80 % im Jahr 2026 und dürften ihren Vorsprung im Prognosezeitraum behaupten. Da sie im Vergleich zu Wechselstrom-Lichtbogenöfen energieeffizienter sind, bieten Gleichstrom-Lichtbogenöfen eine präzise Steuerung der elektrischen Energiezufuhr, was zu einer höheren Effizienz und einem geringeren Energieverbrauch führt. Folglich verfügen sie über einen erheblichen Anteil am globalen EAF-Markt und werden voraussichtlich auch in absehbarer Zukunft dominant bleiben.

Wechselstrom-Lichtbogenöfen haben zwar ebenfalls einen beachtlichen Marktanteil, ihre Attraktivität liegt jedoch in den geringeren Anfangsinvestitionskosten, wodurch sie für kleinere Betriebe oder Unternehmen mit begrenztem Budget leichter zugänglich sind. Darüber hinaus eignen sich Wechselstrom-Lichtbogenöfen gut zum Schmelzen bestimmter Arten von Legierungen und Materialien.

Durch Anwendungsanalyse

Das Segment Eisenmetalle nimmt aufgrund der hohen Akzeptanz von EAF in der Stahlerzeugung den größten Anteil ein

Je nach Anwendung wird der Markt in Eisenmetalle und Nichteisenmetalle unterteilt.

Innerhalb des globalen EAF-Marktes hält das Eisenmetallsegment mit 80,26 % im Jahr 2026 den größten Marktanteil und konzentriert sich hauptsächlich auf die Eisen- und Stahlproduktion. EAFs erfreuen sich in diesem Sektor aufgrund ihrer wirtschaftlichen Vorteile zunehmender Beliebtheit und bieten eine kostengünstige und umweltbewusste Alternative zu herkömmlichen Hochöfen. Ihr effizientes Recycling von Stahlschrott und die Fähigkeit, verschiedene Stahlsorten zu verarbeiten, bieten Herstellern die Flexibilität, schnell auf Marktanforderungen zu reagieren. Darüber hinaus unterstützen ihre reduzierten CO2-Emissionen Nachhaltigkeitsziele und stehen im Einklang mit dem globalen Trend zu umweltfreundlicheren Industriepraktiken.

Das Nichteisenmetallsegment des Weltmarktes umfasst Materialien wie Kupfer,Aluminiumund andere nicht auf Eisen basierende Metalle. Während EAFs hauptsächlich mit Eisenmetallen in Verbindung gebracht werden, halten sie auch in diesem Segment einen erheblichen Marktanteil. Durch Prozesse wie Kupferrecycling und Sekundäraluminiumproduktion leisten EAFs auch einen Beitrag zum Nichteisenmetallsegment.

Durch Kapazitätsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Bis zu 100-Tonnen-Segment soll den größten Marktanteil halten Aufgrund höherer Flexibilität

Basierend auf der Kapazität wird der Markt in bis zu 100 Tonnen, 100–300 Tonnen und über 300 Tonnen unterteilt.

Das Segment bis zu 100 Tonnen dürfte mit 65,94 % im Jahr 2026 den höchsten Marktanteil von Elektrolichtbogenöfen und eine CAGR im Prognosezeitraum halten. Dies liegt an ihrer Fähigkeit, ein Gleichgewicht zwischen Produktionskapazität und betrieblicher Flexibilität zu finden, wodurch sie sich gut für eine Vielzahl von Anwendungen eignen, die von Gießereien bis hin zu integrierten Stahlwerken reichen.

EAFs mit einem Fassungsvermögen von 100 bis 300 Tonnen halten ebenfalls einen bedeutenden Marktanteil, da sie im Vergleich zu kleineren EAFs größere Produktionsmengen bewältigen können und gleichzeitig betriebliche Effizienz und Kosteneffizienz bieten.

Das Segment über 300 Tonnen hält den geringsten Marktanteil, da es erhebliche Investitionen in die Infrastruktur, den Energieverbrauch und die Wartung erfordert, die das Wachstum des Segments behindern.

REGIONALE EINBLICKE

Der Umfang der Studie ist weiter in fünf Hauptregionen unterteilt, nämlich Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Sie sind weiter in Länder kategorisiert.

Asien-Pazifik

Asia Pacific Electric Arc Furnace Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den globalen EAF-Markt mit einem Wert von 459 Millionen US-Dollar und dürfte aufgrund der groß angelegten Stahlproduktion in der Region im gesamten Prognosezeitraum den höchsten Marktanteil halten. Die rasche Urbanisierung und Industrialisierung in Ländern wie China, Indien und Japan haben die Nachfrage nach Stahl und anderen Metallen, die mit EAF hergestellt werden, erheblich gesteigert. Der japanische Markt soll bis 2026 ein Volumen von 50,9 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 249 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 124,1 Millionen US-Dollar erreichen.

China ist der weltweit größte Stahlproduzent und produziert mehr Stahl als die übrigen Länder zusammen. Dies war ein wesentlicher Treiber für das Wachstum des EAF-Marktes im Land. Darüber hinaus tragen die starke Produktionsbasis des Landes und die staatliche Unterstützung zum Wachstum des Marktes für Elektrolichtbogenöfen bei. Da China seine Stahlproduktionsmethoden weiter weiterentwickelt, wird erwartet, dass die zunehmende Akzeptanz dieser Produkte das Marktwachstum weiter vorantreiben wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

In Europa hat sich der EAF-Markt mit einem Fokus auf Nachhaltigkeit, technologische Innovation und strenge Umweltvorschriften weiterentwickelt. Die Region hält im Jahr 2022 den zweithöchsten Marktanteil nach dem Asien-Pazifik-Raum. Viele europäische Länder legen großen Wert auf die Reduzierung von Kohlenstoffemissionen und haben EAFs als umweltfreundliche Alternativen zu Hochöfen eingeführt. Russland, Italien und Deutschland leisten den größten Beitrag zum Markt. Der britische Markt wird bis 2026 voraussichtlich 9,7 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 33,7 Millionen US-Dollar erreichen wird.

Nordamerikaner

Der nordamerikanische Markt zeichnet sich durch die Integration der EAF-Technologie mit Minimill-Betrieben und Reststoffrecycling aus. Die USA sind der größte Beitragszahler in Nordamerika. Der im Land von EAF-Stahlherstellern produzierte Stahl weist eine Kohlenstoffintensität auf, die etwa 75 % niedriger ist als bei herkömmlichen Hochofenstahlherstellern. Der zunehmende Trend zu elektrifizierten Fahrzeugen im nordamerikanischen Raum beeinflusst die Nachfrage nach Stahl und damit den Markt für Elektrolichtbogenöfen. Der US-Markt soll bis 2026 ein Volumen von 117,8 Millionen US-Dollar erreichen.

Naher Osten und Afrika

In der Region Naher Osten und Afrika wächst der Markt aufgrund der steigenden Nachfrage nach Stahl für Bauaktivitäten stetig. Die Türkei ist das Land mit dem größten Beitrag in der Region.

Südamerika

Südamerika hat aufgrund der relativ höheren Abhängigkeit von Hochöfen einen vergleichsweise geringeren Marktanteil. Allerdings beginnen Länder wie Brasilien und Argentinien, EAFs zu nutzen, um ihre nachhaltigen Ziele zu erreichen.

Wichtige Akteure der Branche

Große Hersteller auf der Welt engagieren sich für Nachhaltigkeit, um den CO2-Ausstoß zu reduzieren

Die Hauptakteure der Branche präsentieren eine dynamische Landschaft, die durch Nachhaltigkeitsbemühungen (z. B. Reduzierung der Kohlenstoffemissionen, Maximierung des Stahlschrottrecyclings, Wassereinsparung und Integration erneuerbarer Energieressourcen), technologische Innovation, Diversifizierung und betriebliche Effizienz gekennzeichnet ist. Mit ihrer globalen Präsenz spielen die großen EAF-Hersteller eine entscheidende Rolle bei der Gestaltung der modernen Stahlproduktionslandschaft.

Liste der führenden Unternehmen für Lichtbogenöfen:

- Nippon Steel Corporation (Japan)

- Danieli & C. Officine Meccaniche SpA(Italien)

- ArcelorMittal (Luxemburg)

- Tenova S.p.A.(Italien)

- SMS Group GmbH(Deutschland)

- Electrotherm (Indien)

- Paul Wurth IHI Co., Ltd. (Japan)

- Primetals Technologies (Großbritannien)

- Wuxi Dongxong Heavy Arc Furnace Co., Ltd. (China)

- JP Steel Plantech Co.(Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2023:Tenova lieferte seinen Elektrolichtbogenofen an ORI Martin, einen europäischen Stahlkonzern, der auf die Herstellung von Stahl für die Automobil-, Verbindungs-, Maschinen- und Baubranche spezialisiert ist. Tenova ersetzte den bestehenden EAF im Werk in Brescia, Italien.

- Juni 2023:ArcelorMittal plante die Investition in eine neue Produktionskapazität für Elektrolichtbogenöfen in Belval, Luxemburg. Das Unternehmen plante eine Investition von rund 16,4 Millionen US-Dollar.

- Januar 2023:Shinkansai Steel Co. Ltd., ein japanischer Flachstahlhersteller, schloss mit Danieli einen Vertrag über den Einbau seiner digitalen Leistungselektroniktechnologie Q-One ab, um Lichtbogenöfen zu betreiben und den Leistungsfaktor nahe eins zu halten.

- August 2022:Primetals Technologies und die Salzgitter Flachstahl GmbH haben einen Vertrag über die Entwicklung, Lieferung und Installation eines Elektrolichtbogenofens abgeschlossen, in den das Unternehmen eine Kapitalinvestition von rund 724 Millionen US-Dollar für einen geringen Betrag getätigt hatKohlendioxid (CO2)Stahlwerk.

- Mai 2022:Tenova erhielt im Rahmen des Erweiterungsprojekts von Tosyali den Auftrag zur Lieferung eines neuen Elektrolichtbogenofens für das Werk Tosyali Bethioua in Algerien.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht zahlreiche Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,60 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ

Nach Kapazität

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 2.474,38 Millionen US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 868,6 Millionen US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,60 % wachsen.

Es wird erwartet, dass das Segment der Gleichstrom-Lichtbogenöfen den Markt anführen wird.

Der zunehmende Einsatz von DRI in der Stahlherstellung ist ein Schlüsselfaktor für das Marktwachstum.

Danieli & C. Officine Meccaniche SpA, Nippon Steel Corporation, ArcelorMittal, SMS Group GmbH, Tenova S.p.A., Electrotherm, Primetals Technologies, Paul Wurth IHI Co., Ltd., JP Steel Plantech Co. und Wuxi Dongxong Heavy Arc Furnace Co., Ltd sind die Top-Player auf dem Markt.

Der Asien-Pazifik-Raum wird voraussichtlich den höchsten Marktanteil halten.

Es wird erwartet, dass das Segment Eisenmetalle im Prognosezeitraum mit einer bemerkenswerten jährlichen Wachstumsrate wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 178

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf