Marktgröße, Anteil und Branchenanalyse für Lithographiegeräte, nach Typ (EUV und DUV), nach Technologie (ArF-Scanner, KrF-Stepper, i-line-Stepper, ArF-Eintauchen, Maskenausrichter und andere), nach Anwendungen (Advanced Packaging, LED, MEMs und Leistungsgeräte), nach Verpackungsplattformen (3D-IC, 2,5D-Interposer, Wafer-Level-Chip-Scale-Packaging, FO-WLP-Wafer, 3D-WLP und andere), und regionale Prognose, 2026 – 2034

WICHTIGE MARKTEINBLICKE

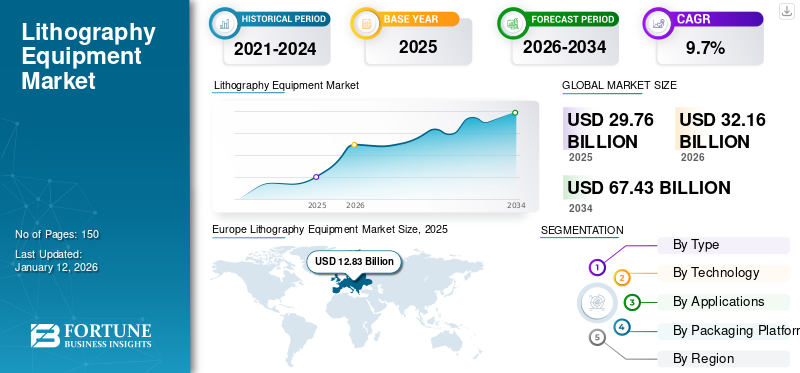

Die globale Marktgröße für Lithographiegeräte wurde im Jahr 2025 auf 29,76 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 32,16 Milliarden US-Dollar im Jahr 2026 auf 67,43 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,70 % aufweist. Europa dominierte den Weltmarkt mit einem Anteil von 43,1 % im Jahr 2025.

Unter lithografischer Ausrüstung versteht man die Maschinen und Werkzeuge, die im Prozess der Lithografie verwendet werden. Dabei handelt es sich um ein Druckverfahren, bei dem Bilder auf einer flachen Oberfläche, typischerweise einem Stein oder einer Metallplatte, erzeugt und dann auf Papier oder ein anderes Material übertragen werden. Es handelt sich um einen kritischen Prozess bei der Herstellung von integrierten Schaltkreisen (ICs) und mikroelektronischen Geräten. Dabei werden Muster von einer Fotomaske auf einen Halbleiterwafer übertragen, der als Grundlage für die Erstellung der komplizierten Schaltkreise elektronischer Geräte dient. Darüber hinaus,HalbleiterLithografietechniken sind skalierbar und ermöglichen es Herstellern, Milliarden von Transistoren auf einem einzigen Chip zu produzieren, was für die Steigerung der Rechenleistung und die Reduzierung der Kosten pro Transistor von entscheidender Bedeutung ist.

Überblick über den globalen Markt für Lithographiegeräte

Marktgröße:

- Wert 2025:29,76 Milliarden US-Dollar

- Wert 2026:32,16 Milliarden US-Dollar

- Prognosewert 2034:67,43 Milliarden US-Dollar

- CAGR:9,70 % (2026–2034)

Marktanteil:

- Regionalleiter:Europa dominierte den Weltmarkt mit einem Anteil von 43,10 % im Jahr 2025

- Prognosehinweis:Europa dürfte im Prognosezeitraum den höchsten Marktanteil halten; Es wird erwartet, dass der asiatisch-pazifische Raum im Zeitraum 2026–2034 die höchste CAGR aufweisen wird

- Nach Typ (Kontext): EUV- und DUV-Segmentierung (DUV führt im Jahr 2024; EUV wird voraussichtlich schneller wachsen)

- Nach Anwendungen (Kontext): Advanced Packaging dominiert; Es wird erwartet, dass LED unter den Anwendungen am schnellsten wachsen wird

- Nach Verpackungsplattformen (Kontext): 3D-IC, 2,5D-Interposer, WLCSP, FO-WLP-Wafer, 3D-WLP, andere

Branchentrends:

- Steigende Nachfrage nach fortschrittlicher Lithographie: Steigender Bedarf an EUV und Multi-Patterning zur Unterstützung kleinerer Feature-Größen und erweiterter Knoten

- Auswirkungen generativer KI: Die KI-gesteuerte Designoptimierung verbessert das Linsen-/Maskendesign und die Belichtungsparameter

- Auswirkungen und Erholung von COVID-19: Pandemie verursachte Versorgungsunterbrechungen; Die Erholung unterstützt Investitionen in fortschrittliche Lithographie

- Verpackungs- und Integrationstrends: Wachstum im Bereich Advanced Packaging (3D/2,5D/WLP) treibt die Nachfrage nach Lithografie-Tools an

Treibende Faktoren:

- Nachfrage nach Halbleiter-ICs: Das Wachstum in den Bereichen Mobil, KI, Rechenzentren und Automotive treibt die Nachfrage nach Lithografie voran

- Erweiterte Verpackungseinführung: 3D-IC, Interposer und WLP-Technologien erhöhen den Werkzeugbedarf

- EUV-Einführung: Die Erweiterung der EUV-Fähigkeit ermöglicht kleinere Knoten und eine höhere Transistordichte

- Regionale Führung und Ökosysteme: Europas ASML-zentriertes Ökosystem und F&E-Anreize stärken die Marktaktivität

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf die Halbleiter-Lithografieausrüstungsindustrie und beeinflusste sowohl die Nachfrage als auch die Lieferketten. Die Pandemie führte zu Verzögerungen bei der Produktion von Lithografiegeräten aufgrund von Fabrikschließungen, Personalabbau und logistischen Herausforderungen. Besonders schwerwiegend war dies in Regionen wie Asien, wo ein Großteil der Halbleiterausrüstungsfertigung konzentriert ist.

Generative KI-Auswirkungen

Wachsende Innovationen in verschiedenen Designaspekten durch generative KI Zu Treiben Sie das Marktwachstum voran

Generative KIhat einen zunehmenden Einfluss auf die Halbleiter-Lithografieausrüstungsindustrie und treibt Innovationen und Veränderungen in verschiedenen Aspekten des Designs, der Fertigung und der Prozessoptimierung voran. Diese Algorithmen optimieren das Design komplexer Komponenten in Lithografiegeräten, wie beispielsweise Linsen und Spiegel, die in der Fotolithografie verwendet werden. Durch die Simulation von Millionen von Variationen kann KI Ingenieuren dabei helfen, die effizientesten Designs zu identifizieren und so die Präzision und Leistung der Ausrüstung zu verbessern. Darüber hinaus kann generative KI bei hochmodernen Prozessen wie der Extrem-Ultraviolett-Lithographie (EUV) Maskendesigns und Belichtungsparameter optimieren und so die Notwendigkeit mehrerer Versuch-und-Irrtum-Iterationen reduzieren. Dies erhöht die Effizienz des Einsatzes der EUV-Lithographie für fortschrittliche Halbleiterknoten. Daher fördert dieser Faktor das Wachstum des Marktes.

Markttrends für Lithographiegeräte

Steigende Nachfrage nach fortschrittlichen Lithographietechnologien in mehreren Schaltkreisen soll das Marktwachstum vorantreiben

In letzter Zeit ist die Nachfrage nach erweiterten Schaltkreisdichten und kleineren Strukturgrößen erheblich gestiegen. Dies wiederum erhöht die Nachfrage nach fortschrittlichen Lithographietechnologien wie Extrem-Ultraviolett-Lithographie (EUV) und Mehrfachstrukturierung. Daher konzentrieren sich Anbieter von Lithografiegeräten darauf, Produkte anzubieten, die die mit miniaturisierten ICs verbundenen Schwierigkeiten bewältigen können. Zu den Anwendungen dieser ICs gehören Mobiltelefone und Roboter. Zum Beispiel,

- Im Dezember 2023, brachte die Nikon Corporation den neuen ArF-Immersionsscanner NSR-S636E auf den Markt. Die Einführung von Scannern bietet eine überragende Overlay-Genauigkeit und einen extrem hohen Durchsatz.TDieses fortschrittliche System bietet eine Overlay-Genauigkeit der nächsten Stufe durch eine höhere Messgenauigkeit und weitreichende Möglichkeiten zur Änderung von Waferverwerfungen und Falschdarstellungen bei gleichzeitig höchster Scannerdurchsatzrate.

Darüber hinaus wird erwartet, dass eine steigende Nachfrage nach schwimmenden komplexen und kondensierten ICs zum Betrieb komplexer Geräte das Wachstum des globalen Marktes für Lithografiegeräte vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Lithographiegeräte

Steigende Nachfrage nach Halbleiter-ICs in verschiedenen Anwendungen zur Förderung des Marktwachstums

Die steigende Nachfrage nach integrierten Halbleiterschaltkreisen (ICs) ist ein wesentlicher Treiber für die Lithographieausrüstungsindustrie. Während sich die Halbleiterindustrie hin zu kleineren Strukturgrößen und komplexen Integrationsgraden bewegt, gewinnen Lithographiegeräte bei der Herstellung komplexer integrierter Schaltkreise zunehmend an Bedeutung. Bei der Lithographie handelt es sich um eine Technik zur Übertragung von Schaltkreisentwürfen auf Halbleiterwafer durch Licht oder Strahlung. Mit dem steigenden Bedarf an integrierten Schaltkreisen in Anwendungen wie Automobilelektronik, Mobiltelefonen uswkünstliche Intelligenz, besteht ein größerer Bedarf an hochentwickelten Lithographiegeräten, die größere Strukturgrößen und einen besseren Durchsatz erzeugen können. Daher wird erwartet, dass dieser Faktor das Wachstum des Marktes für Lithographiegeräte stimuliert.

EINHALTENDE FAKTOREN

Technologische Einschränkungen und die Komplexität von Lithographiegeräten können das Marktwachstum bremsen

Der Markt weist enorme technologische Hindernisse und Schwierigkeiten auf. Der Trend zur Miniaturisierung in der Halbleiterproduktion erfordert komplexere Lithographietechnologien, die in der Lage sind, immer kleinere Komponenten mit herausragender Genauigkeit herzustellen. Dabei geht es um die Entwicklung von Substanzen, verbesserter Optik und Steuerungssystemen, was den Forschungs- und Ausbauaufwand erhöht. Darüber hinaus birgt der Übergang zu innovativen Transistorknoten, einschließlich Lithographie im extremen Ultraviolett (EUV), technische Hürden in Bezug auf Maskenfehler, Quellenleistung, Prozessstabilität sowie komplexes Gerätedesign und -herstellung. Somit verhindern diese High-Tech-Einschränkungen, die Schwierigkeit der Lithographieausrüstung und verzögerte Entwicklungszyklen die Marktentwicklung und Innovation.

Marktsegmentierungsanalyse für Lithographiegeräte

Nach Typanalyse

Einführung der DUV-Lithographie durch mehrere Halbleiterhersteller, um das Segmentwachstum voranzutreiben

Je nach Typ wird der Markt in EUV und DUV eingeteilt.

Das Segment des tiefen Ultravioletts (DUV) hielt mit einem Anteil von 56,69 % im Jahr 2026 den größten Markt. Während die Industrie die Entwicklung immer kleinerer und leistungsstärkerer Chips vorantreibt, hat die DUV-Lithographie eine bedeutende Rolle gespielt, insbesondere bei der Wellenlänge von 193 nm. Darüber hinaus ist die DUV-Lithographie ausgereifter und kostengünstiger als die EUV-Lithographie. Viele Gießereien und Halbleiterhersteller nutzen DUV aufgrund der geringeren Kosten und des höheren Durchsatzes weiterhin für einen erheblichen Teil ihrer Prozesse. Daher beschleunigt dieser Faktor das Wachstum des Marktes.

Es wird erwartet, dass das Segment des extremen Ultravioletts (EUV) im Prognosezeitraum mit der höchsten CAGR wächst. Diese Lithographie ist eine Spitzentechnologie, die in der Halbleiterfertigung eingesetzt wird, insbesondere zur Herstellung fortschrittlicher Mikrochips mit extrem kleinen Strukturgrößen. Es spielt eine entscheidende Rolle bei der Erweiterung des Mooreschen Gesetzes, das die Verdoppelung der Transistoren auf einem Chip etwa alle zwei Jahre vorhersagt. Ohne EUV wäre es viel schwieriger, diesen Trend fortzusetzen. Somit fördern diese Faktoren das Wachstum des Halbleitermarktes.

Durch Technologieanalyse

Steigende Nachfrage nach ArF-Immersion in fortschrittlichen Mikrochips, um das Segmentwachstum voranzutreiben

Auf der Grundlage der Technologie wird der Markt in ArF-Scanner, KrF-Stepper, i-Line-Stepper, ArF-Immersion, Mask Aligner und andere eingeteilt.

Das ArF-Immersionssegment hielt mit einem Anteil von 22,05 % im Jahr 2026 den größten globalen Markt für Lithographiegeräte. Es ermöglicht die Herstellung von Strukturen mit einer Größe von nur 38–45 nm und kann mit zusätzlichen Techniken auf kleinere Größen erweitert werden. Dies ist wichtig, um mit dem Mooreschen Gesetz Schritt zu halten und leistungsfähigere und effizientere Chips herzustellen. Diese Immersionslithographie wurde für die Massenfertigung optimiert und bietet ein gutes Gleichgewicht zwischen Auflösung, Kosten und Durchsatz. Dadurch eignet es sich für die Produktion großer Mengen fortschrittlicher Mikrochips. Daher beschleunigt dieser Faktor das Wachstum des Marktes.

Darüber hinaus wird erwartet, dass das Segment der Masken-Aligner im Prognosezeitraum mit der höchsten CAGR wachsen wird. Es ist ein wesentliches Werkzeug bei der Herstellung mikroelektromechanischer Systeme, optoelektronischer Geräte und anderer spezieller Mikrofabrikationsanwendungen. Diese Aligner sind kostengünstiger als alle anderen lithografischen Geräte, beispielsweise Step-and-Scan-Systeme, die in der modernen Halbleiterfertigung eingesetzt werden. Dies macht sie zu einer attraktiven Option für kleine bis mittlere Produktions-, Forschungs- und Entwicklungsanwendungen, bei denen Kostenbeschränkungen erheblich sind. Somit fördern diese Faktoren das Wachstum des Halbleitermarktes.

Durch Anwendungsanalyse

Implementierung fortschrittlicher Verpackungstechniken in mehreren Chips zur Steigerung des Segmentwachstums

Auf der Grundlage der Anwendungen ist der Markt in fortschrittliche Verpackungen, LEDs, MEMs und Leistungsgeräte unterteilt.

Das Segment der fortschrittlichen Verpackung dominiert mit einem Anteil von 41,73 % im Jahr 2026 den Maximalmarkt. Diese Verpackung ermöglicht kürzere Verbindungen zwischen Chips, reduziert die Signallatenz und verbessert die Gesamtleistung. Techniken wie 2,5D- und 3D-Stacking ermöglichen eine schnellere Kommunikation zwischen Chips, was zu einer besseren Rechengeschwindigkeit und Energieeffizienz führt. Darüber hinaus ermöglichen diese Verpackungstechniken die Integration mehrerer Chips in einem einzigen Gehäuse, was eine größere Funktionalität bei geringerem Platzbedarf ermöglicht. Daher trägt dieser Faktor zum Wachstum des Marktes bei.

Darüber hinaus wird erwartet, dass das LED-Segment (Leuchtdioden) im Prognosezeitraum mit der höchsten CAGR wächst. Diese LEDs verbrauchen weniger Strom als herkömmliche Lichtquellen wie Quecksilberlampen oder Laser, was zu geringeren Betriebskosten und einer geringeren Umweltbelastung führt. LEDs haben eine viel längere Betriebslebensdauer, die oft mehrere Zehntausend Stunden beträgt, wodurch der Bedarf an häufigem Austausch und Wartung reduziert wird, was in einer Umgebung mit hohem Durchsatz von entscheidender Bedeutung ist. Somit fördern diese Faktoren das Wachstum des Marktes.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch die Analyse von Verpackungsplattformen

Steigende Nachfrage nach 3D-ICs in Lithografiegeräten treibt die Segmentexpansion voran

Auf der Grundlage der Verpackungsplattformen wird der Markt in 3D-IC, 2,5D-Interposer, Wafer-Level-Chip-Scale-Packaging, FO-WLP-Wafer, 3D-WLP und andere kategorisiert.

Das 3D-IC-Segment hielt mit einem Anteil von 26,15 % im Jahr 2026 den größten Markt. Diese 3D-ICs ermöglichen die vertikale Stapelung mehrerer Schaltungsschichten, was zu einer höheren Transistordichte und Leistung führt. Dadurch können lithografische Geräte komplexere Berechnungen und Steuerungsfunktionen auf kleinerem Raum durchführen und so die Gesamteffizienz verbessern. Darüber hinaus bietet die 3D-IC-Technologie eine größere Skalierbarkeit und Flexibilität im Design, sodass Hersteller von Lithografiegeräten ihre Systeme an spezifische Anforderungen anpassen können. Dies ist besonders nützlich, da sich Halbleiterfertigungsprozesse weiterentwickeln und fortschrittlichere und anpassbarere Lösungen erfordern. Daher trägt dieser Faktor zum Wachstum des Marktes bei.

Es wird erwartet, dass das FO-WLP-Wafer-Segment im Prognosezeitraum mit der höchsten CAGR wachsen wird. FO WLP ermöglicht im Vergleich zu herkömmlichen Verpackungsmethoden höhere I/O-Vorgänge. Dies kann zu kompakteren und effizienteren Designs von Lithografiegeräten führen und so die Leistung und Integrationsmöglichkeiten verbessern. Aufgrund seines Verpackungsdesigns sorgt es für eine bessere Wärmeableitung, was das Wärmemanagement von Lithografiegeräten verbessert. Darüber hinaus ist eine effiziente Wärmeableitung entscheidend für die Aufrechterhaltung der Stabilität und Genauigkeit in hochpräzisen Systemen. Daher treiben diese Faktoren das Wachstum des Marktes voran.

REGIONALE EINBLICKE

Regional wird der Weltmarkt in fünf Hauptregionen eingeteilt: Südamerika, Nordamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Sie sind weiter in Länder segmentiert.

Europa

Europe Lithography Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa dürfte im Prognosezeitraum den höchsten Marktanteil verzeichnen. In der Region ist ASML beheimatet, der weltweit führende Anbieter von Fotolithografiegeräten, insbesondere im Bereich der Lithografie im extremen Ultraviolett (EUV). Die Dominanz von ASML hat Europa zu einem wichtigen Zentrum für die Entwicklung und Einführung modernster Lithografietechnologie gemacht. Es verfügt über ein gut etabliertes Forschungs- und Entwicklungsökosystem mit vielen Universitäten, Forschungsinstituten und privaten Unternehmen, die sich der Weiterentwicklung der Halbleitertechnologie widmen. Diese Forschungs- und Entwicklungsstärke unterstützt die Entwicklung und schnelle Einführung fortschrittlicher Lithografiegeräte. Somit kurbelt dieser Faktor das Wachstum des globalen Marktes für Lithografieausrüstung an. Der britische Markt wird bis 2026 voraussichtlich 2,65 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 3,24 Milliarden US-Dollar erreichen wird.

Nordamerika

Es wird erwartet, dass Nordamerika im prognostizierten Zeitraum eine stetige Wachstumsrate aufweisen wird. Die Region beherbergt zahlreiche Halbleiterfabriken, die fortschrittliche Lithografieausrüstung zur Herstellung integrierter Schaltkreise nutzen. Diese Anlagen sind oft mit den neuesten Technologien ausgestattet, um den Anforderungen der hochmodernen Halbleiterfertigung gerecht zu werden. Die Region spielt auch eine entscheidende Rolle in der globalen Halbleiterlieferkette. Die Einführung fortschrittlicher Lithografiegeräte unterstützt die Integration der Region in diese Lieferkette und verbessert ihre Fähigkeit, leistungsstarke Halbleiterbauelemente herzustellen. Daher fördern diese Faktoren das Marktwachstum. Der US-Markt wird bis 2026 schätzungsweise 3,45 Milliarden US-Dollar erreichen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2024 die höchste CAGR verzeichnen wird. In dieser Region, insbesondere in Ländern wie Taiwan, Südkorea, China und Japan, befindet sich einer der weltweit größten Halbleiterhersteller mit der Präsenz von Fertigungsunternehmen wie TSMC, Samsung und SMIC. Diese Unternehmen stehen an vorderster Front bei der Einführung fortschrittlicher Lithografiegeräte zur Herstellung modernster Halbleiterbauelemente. Darüber hinaus wurden in der Region erhebliche Investitionen in fortschrittliche Lithografietechnologien wie die EUV-Lithografie getätigt, um den Anforderungen der Herstellung kleinerer, effizienterer und leistungsstärkerer Halbleitergeräte gerecht zu werden. Dadurch tragen diese Faktoren zum Wachstum der Region bei. Der japanische Markt soll bis 2026 ein Volumen von 2,61 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,58 Milliarden US-Dollar erreichen und der indische Markt dürfte bis 2026 ein Volumen von 1,11 Milliarden US-Dollar erreichen.

Rest der Welt

Auch in Südamerika verzeichnet dieser Markt ein deutliches Wachstum. Länder wie Brasilien und Argentinien haben Interesse daran gezeigt, ihre technologischen Fähigkeiten weiterzuentwickeln, was letztendlich zu einer stärkeren Einführung von Halbleiter-Lithographiegeräten führen könnte.

Es wird prognostiziert, dass der Markt für den Nahen Osten und Afrika (MEA) in den kommenden Jahren aufgrund verbesserter Investitionen und staatlicher Finanzierung für die Digitalisierung wachsen wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Marktteilnehmer wenden Fusions- und Übernahmestrategien an, um ihre Geschäftstätigkeit auszuweiten

Führende Unternehmen der Branche bauen ihre Präsenz weltweit aktiv aus, indem sie auf bestimmte Branchen zugeschnittene Speziallösungen einführen. Sie bilden strategisch Partnerschaften und erwerben lokale Unternehmen, um in verschiedenen Regionen eine solide Basis zu schaffen. Diese Unternehmen konzentrieren sich auf die Entwicklung effektiver Marketingstrategien und die Entwicklung neuer Lösungen, um ihren Marktanteil zu halten und auszubauen. Daher wird erwartet, dass die steigende Nachfrage nach Lithographiegeräten lukrative Möglichkeiten für die Marktteilnehmer schaffen wird.

Liste der führenden Hersteller von Lithografieausrüstung:

- ASML Holding NV(Niederlande)

- Nikon Corporation (Japan)

- Canon, Inc. (Japan)

- EV-Gruppe(Österreich)

- Veeco Instruments Inc. (USA)

- SÜSS MicroTec SE(Deutschland)

- ShanghaiMicro Electronics Equipment (Group) Co. Ltd. (China)

- Neutronix Quintel Inc. (USA)

- JEOL Ltd.(Japan)

- Onto Innovation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2024: ASML Holding N.V. und Imec haben ein gemeinsames höheres NA-EUV-Lithographielabor eröffnet, das eine primäre Entwicklungsplattform für das hochmoderne Halbleiter-Ökosystem bietet. Die Fusion bietet Herstellern von Speicherchips, modernster Logik sowie Zulieferern fortschrittlicher Materialien und Geräte Zugang zum Prototyp des High NA EUV-Scanners und zugehöriger Handhabungs- und Messwerkzeuge.

- Juni 2024:Canon kündigte die Entwicklung der Stärkung seiner kommerziellen Kernsegmente Druck, Bildgebung und Überwachung sowie eine zunehmende Präsenz im Flachbildschirmgeschäft, in der Halbleiter- und der Medizinindustrie an. Ziel ist es, Lithographielösungen anzubieten und umweltfreundliche Praktiken hervorzuheben, indem es zum Kundenservice in Indien beiträgt.

- Mai 2024:Canon Inc. hat die Einführung der Lithografieausrüstung MPAsp-E1003H für angekündigtSmartphonesund Dashboard-Anzeigen. Die Einführung des Produkts trug dazu bei, die Effizienz der Display-Herstellung wiederherzustellen, indem eine breitere Belichtung und verbesserte Overlay-Genauigkeit mit innovativer Technologie kombiniert wurden.

- Dezember 2023:EV Group, ein Anbieter von Wafer-Bonding- und Lithographiegeräten für MEMS, hat das EVG NanoCleave-Schichtsystem mit der revolutionären NanoCleave-Technologie von EVG auf den Markt gebracht. Das System ermöglicht die Übertragung ultradünner Schichten von Siliziumsubstraten mit Nanometergenauigkeit und transformiert die 3D-Integration für innovative Verpackungen und Transistorskalierung.

- Februar 2023:Veeco Instruments Inc. hat Epiluvac AB übernommen, um innovative Siliziumkarbid (SiC)-Anwendungen auf dem Elektrofahrzeugmarkt anzubieten. Die Zusammenarbeit beschleunigt den Eintritt in den sich entwickelnden, wachstumsstärkeren SiC-Ausrüstungsmarkt durch kürzere Markteinführungszeiten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Durch Technologie

Nach Anwendungen

Von Verpackungsplattformen

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights Inc. wird der Markt bis 2034 voraussichtlich 67,43 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 29,76 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,70 % wachsen.

Nach Anwendungen ist das Segment der fortschrittlichen Verpackungen marktführend.

Die steigende Nachfrage nach Halbleiter-ICs in verschiedenen Anwendungen auf der ganzen Welt ist der Schlüsselfaktor für das Marktwachstum.

ASML Holding NV, Nikon Corporation, Canon, Inc., EV Group, Veeco Instruments Inc., SÜSS MicroTec SE, Shanghai Micro Electronics Equipment (Group) Co. Ltd., Neutronix Quintel Inc., JEOL Ltd. und Onto Innovation sind die Top-Player auf dem Markt.

Europa dürfte mit einem Anteil von 43,10 % im Jahr 2025 den größten Markt halten.

Bei den Verpackungsplattformen wird erwartet, dass das FO-WLP-Wafer-Segment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf