Marktgröße für medizinische Onkologie-Software, Analyse und Branchen-Auswirkungen, nach Einsatztyp (Cloud, On-Premise und Hybrid), nach Anwendung (Behandlungsplanung, Patientenaufzeichnungsmanagement, klinische Entscheidungsunterstützung und andere), durch Endbenutzer (Krankenhäuser & Spezialkliniken, Diagnosezentren, Forschungsinstitute und andere) und regionale Prognose, 2025-2033

WICHTIGE MARKTEINBLICKE

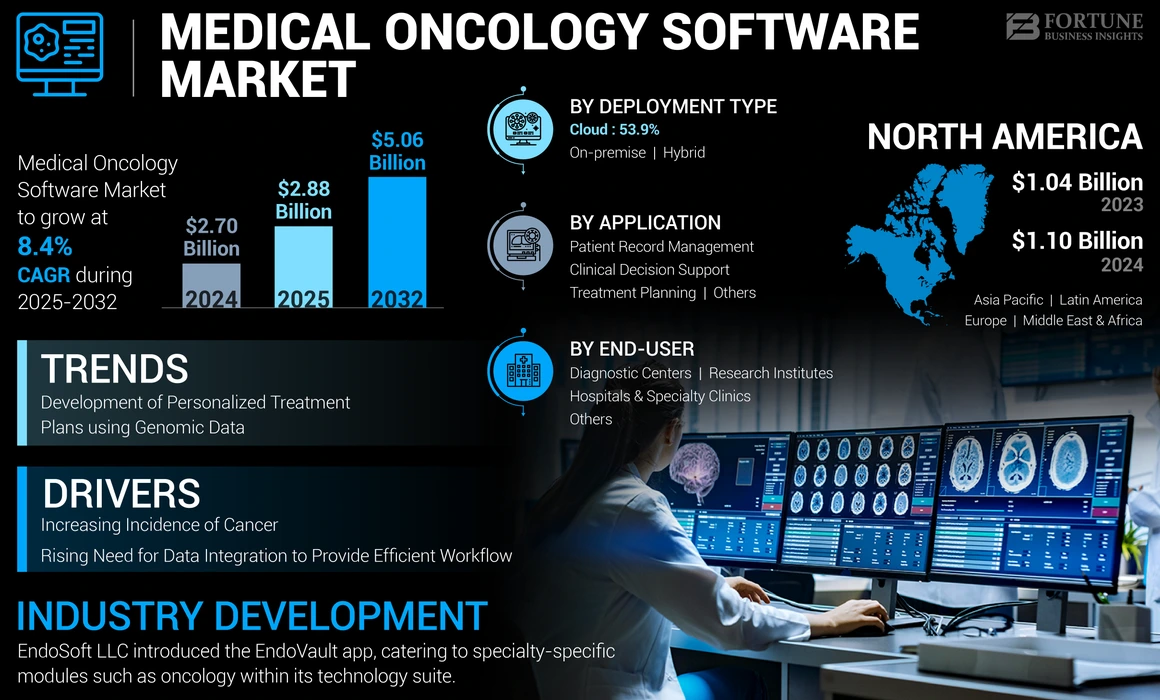

Die globale Marktgröße für medizinische Onkologie -Software betrug im Jahr 2024 2,70 Milliarden USD. Der Markt wird voraussichtlich von 2,88 Milliarden USD im Jahr 2025 auf 5,06 Milliarden USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 8,4% aufwies. Nordamerika dominierte den Markt für medizinische Onkologie -Software mit einem Marktanteil von 40,74% im Jahr 2024.

Medizinische Onkologie -Software ist ein Onkologie -Informatiksystem, das den Gesundheitsdienstleister bei der genauen Abgabe von systemischer Behandlung von Krebs, einschließlich Chemotherapie, gezielter Therapie, Immuntherapie und Hormontherapie, unterstützt. Diese Software hilft Onkologen bei der Verwaltung von Patientendaten, Behandlungsplänen, Medikamentenplänen, Unterstützung der klinischen Entscheidung und Überwachung von Nebenwirkungen.

Zu den wichtigsten Faktoren, die das Gesamtmarktwachstum vorstellenelektronische Gesundheitsakten (EHR)Für integrierte Behandlungspläne, die wachsende Digitalisierung der Gesundheitsversorgung und steigende Investitionen zur Verbesserung der Krebsbehandlung. Darüber hinaus sind technologische Fortschritte und die steigende Anzahl von Krebsmedikamentenentwicklung einige signifikante Faktoren, die das Wachstum des Marktes im Prognosezeitraum vorantreiben.

Globaler Markt für medizinische Onkologie -Software Snapshot & Highlights

Marktgröße und Prognose:

- 2024 Marktgröße: USD 2,70 Milliarden

- 2025 Marktgröße: USD 2,88 Milliarden

- 2032 Prognose Marktgröße: USD 5,06 Milliarden

- CAGR: 8,4% von 2025 bis 2032

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 40,74% im Jahr 2024. Diese Führung wird von der steigenden Einrichtung von Krebsbehörden, dem erheblichen Vorhandensein von Marktteilnehmern, einer hohen Inzidenz von Krebs und fortgeschrittenen technologischen Lösungen in der Region angetrieben.

- Nach Anmeldung: Das Management von Patient Record hatte einen erheblichen Marktanteil. Das Wachstum des Segments wird von der Fähigkeit der Software beeinflusst, Patienteninformationen und Datenmanagement zu optimieren, wodurch eine reibungslose Koordination zwischen Gesundheitsdienstleistern eine effiziente Patientenversorgung und die Verbesserung des Engagements ermöglicht.

Key Country Highlights:

- Japan: Als Schlüsselland in der am schnellsten wachsenden Region im asiatisch-pazifischen Raum wird der japanische Markt von einer steigenden Inzidenz von Krebs, einer wachsenden alternden Bevölkerung und zunehmenden Investitionsmöglichkeiten für Unternehmen, die onkologische Software entwickeln, angetrieben.

- Vereinigte Staaten: Das Marktwachstum wird durch eine sehr hohe Krebsbelastung angeheizt, wobei fast 2 Millionen neue Fälle für 2023 projiziert werden. Der Markt wird auch durch die steigende Einführung von EHRs und wichtigen Partnerschaften wie die zwischen Memorial Sloan Kettering (MSK) Cancer Center und EPIC Systems Corporation, um integrierte Krebsvorsorgeplattformen zu erstellen.

- China: Der Markt wächst im Rahmen der wachstumsstarken Region im asiatisch-pazifischen Raum, in der sich aufkommende wichtige Akteure, zunehmende Investitionsmöglichkeiten und eine wachsende Anzahl von Unternehmen, die eine spezielle Software für medizinische Onkologie entwickeln, beinhalten.

- Europa: Der Markt wird durch die steigende Zusammenarbeit zwischen wichtigen Marktteilnehmern und Gesundheitsdienstleistern vorgeschrieben. Das Wachstum wird auch durch eine wachsende technologische Infrastruktur und die zunehmende Forschungsaktivitäten unterstützt, die von Institutionen wie dem deutschen Krebsforschungszentrum (DKFZ) unter der Einführung fortschrittlicher Datenmanagementplattformen hervorgehoben werden.

Covid-19-Auswirkungen

Rückgang des neuen Umsatzes aufgrund begrenzter Gesundheitsbudgets während der Pandemie leicht beeinflusstes Marktwachstum

Die Covid-19-Pandemie hatte aufgrund eines erheblichen Rückgangs des neuen Umsatzes negative Auswirkungen auf den Markt. Zu den Faktoren für den Rückgang des Umsatzes gehörten ein begrenztes oder reduziertes Budget von Gesundheitsorganisationen, was zu einer Zurückhaltung bei der Einführung medizinischer Onkologie-Software, der Umwandlung großer multispezialisierter Krankenhaus- und Krebszentren in eine, die COVID-19-Patienten gewidmet ist, sowie die Verzögerung der Krebsdiagnose und -behandlung während der COVID-19-Pandemie sowie die Verbreitung und Nachfrage für die medizinische Onkologie-Software.

- Zum Beispiel verzeichnete Elekta im Jahr 2020 einen Rückgang seiner Gesamteinnahmen um 5,7%, die aus Geräten und Software generiert wurden. Der reduzierte Umsatz wurde im Prognosezeitraum auf wenig oder gar keine Nachfrage nach der Software zurückgeführt.

Somit zeigten die oben genannten Faktoren den negativen Einfluss von Covid-19 während der Pandemie. Im Jahr 2021 und 2022 zeigte dieser Markt jedoch ein beispielloses Wachstum aufgrund einer Aufhebung von Sperrbeschränkungen, was zu einem raschen Zustrom von Krebspatienten für Diagnose und Behandlung führte.

Markttrends für medizinische Onkologie -Software

Entwicklung personalisierter Behandlungspläne mit genomischen Daten

Die steigende Neigung von Gesundheitsdienstleistern zur Präzisionsmedizin in der Onkologie ermöglicht es ihnen, personalisierte Behandlungspläne für Patienten durch die Verwendung ihrer genomischen Daten zu entwickeln. Das genomische Profil des Patienten wird bewertet, um die krebsbedingten Mutationen oder Variationen in Genen zu verstehen. Die medizinische Onkologie -Software spielt eine entscheidende Rolle bei der Analyse genomischer Daten, einschließlich spezifischer genetischer Mutation und Biomarker -Assoziation, unter Verwendung fortschrittlicher Algorithmen. Die Software vergleicht dann das Gesamtprofil des Patienten, einschließlich des genetischen Profils, mit der effektivsten Behandlung, einschließlich gezielter Therapie, Immuntherapie und hormoneller Therapie. Basierend auf der Gesamtanalyse generiert die Software personalisierte Behandlungsempfehlungen, einschließlich spezifischer Arzneimittel, Dosierungs- und Behandlungsschemata, die auf die Genetik des Patienten zugeschnitten sind.

Darüber hinaus stellen die genomischen Software-Tools wichtige Vorteile wie die Schnelligkeit bei der Entdeckungsarbeit und die Diagnose von Krebs dar, indem eine schnelle, automatisierte und genaue Analyse der Sequenzierungsdaten der nächsten Generation ermöglicht wird.

- Im August 2023 arbeitete Tempus mit Curemd zusammen, um seinen genomischen Test in die Onkologie von Curemd EHR zu integrieren. Aufgrund dieser Partnerschaft können Curemd -Benutzer genomische Tests direkt aus der onkologischen EHR des Tempus bestellen. Es wird erwartet, dass diese Partnerschaft die Rückgabe von Ergebnissen als diskrete Daten unterstützt, um klinische Entscheidungen und Risikobewertung zu beeinflussen. Es bietet Klinikern, Personal und Patienten das Wissen und die personenspezifischen Informationen, um die Gesundheit eines Patienten zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für medizinische Onkologie -Software

Erhöhung der Krebsinzidenz Steigern Sie die Nachfrage nach Software für medizinische Onkologie

Patientenaufzeichnungsmanagement- und Behandlungsplanung sind einige wichtige Anwendungen dieser Software. Die wachsende Zahl neuer Krebsfälle pro Jahr setzt das Gesundheitssystem weltweit enorm belastet. Der steigende Patientenpool benötigt effizientes Management in allen Aspekten, einschließlich Diagnose und Behandlung, was zu einer erhöhten Nachfrage nach Software für medizinische Onkologie führt.

- Zum Beispiel wird laut einem Artikel, der im Januar 2023 von der American Cancer Society veröffentlicht wurde, die Zahl der neuen Krebsfälle im Jahr 2023 auf 1.958.310 steigen, mit geschätzten 609.820 -Todesfällen in den USA.

Darüber hinaus tritt Krebs bei geriatrischen Patienten aufgrund einer geschwächten Immunität häufiger auf. Daher trägt die steigende geriatrische Bevölkerung weiter zu wachsenden Krebsfällen bei und wird damit erwartet, dass das Marktwachstum während des Prognosezeitraums fördert.

Steigender Bedarf an Datenintegration zur Bereitstellung eines effizienten Workflows Marktwachstum beizutragen

Die Integration der medizinischen Onkologie -Software mit anderer Software, einschließlich elektronischer Krankenakten (EMR) und Radio -Onkologie -Software, führt zu verbesserten integrierten Behandlungsplänen. Unter allen spielt die Datenintegration mit EHR eine bedeutende Rolle, da sie die Analyse der Patientengeschichte, Laborberichte und Bildgebungsstudien ermöglicht. Dies hilft dem Onkologen weiter, den Patienten umfassend zu verstehen, und ermöglicht eine genauere Bewertung. Die steigende Einführung von EHR fördert daher die Nachfrage nach Software nach medizinischer Onkologie und wird erwartet, dass sie zum Marktwachstum beitragen.

- Zum Beispiel hat Syneos Health im Februar 2023 mit Equicare zusammengearbeitet, um die Nähe zu verwenden. Diese erweiterte Cloud-basierte Softwareplattform beschleunigt den Transfer vonKlinische StudieBetreffdaten von mehreren EHRs zu den elektronischen Datenerfassungssystemen des Sponsors. Diese Plattform diente als wichtiges Instrument für das Datenmanagement für klinische Studien zur Beschleunigung der Krebsforschung.

Darüber hinaus erleichtert die Datenintegration eine nahtlose Kommunikation zwischen allen an der Patientenversorgung beteiligten Gesundheitsdienstleistern, einschließlich Onkologen, Radiologen, Pathologen und Krankenschwestern. Außerdem reduziert die Integration die manuelle Dateneingabe und das Fehlerrisiko.

Rückhaltefaktoren

Ein hohes Risiko für Cyber -Angriffe und Datenverletzungsaktivitäten begrenzen das Marktwachstum

Die wachsende Verwendung digitaler Tools und Integration miteinander führt zu steigenden Vorfällen für Aktivitäten zur Datenverletzung und Cyber-Angriffen. Die zunehmende Häufigkeit von Cyberangriffen und Raffinesse führt zur Exposition von patientenempfindlichen Informationen. Dies führt ferner zu einem Einfluss auf das Vertrauen des Patienten und dadurch die Einführung von Software für die medizinische Onkologie.

- Im April 2021 stand Elekta beispielsweise mit einem Ransomware-Angriff im Gesundheitswesen auf seine Cloud-basierte Onkologie-Software aus. Das Unternehmen stellte alle Dienste wieder her und stellte die Software offline, um die Wahrscheinlichkeit von Schwachstellen zu verhindern, zu identifizieren und zu beheben. Darüber hinaus führte die Entscheidung des Unternehmens, die Software offline zu machen, zu langen Verzögerungen bei der Behandlung des Krebspatienten, und viele von ihnen wurden zur sofortigen Behandlung in andere Gesundheitseinrichtungen übertragen. Der Vorfall betraf rund 170 Gesundheitssysteme mit der Software von Elekta.

Darüber hinaus verursachen steigende Vorfälle von Cyberangriffen enorme finanzielle Verluste für Unternehmen und beeinflussen die Gesamtfunktion der Gesundheitseinrichtungen.

Marktsegmentierungsanalyse für medizinische Onkologie -Software

Durch Bereitstellungstypanalyse

Cloud-Segment führt den Markt aufgrund der steigenden Einführung von Cloud-basierten Systemen an

Nach Bereitstellungstyp ist der Markt in Cloud, On-Premise und Hybrid unterteilt.

Im Jahr 2024 hat das Cloud -Segment einen erheblichen Marktanteil erfasst und wird voraussichtlich im Prognosezeitraum in einem schnellen CAGR wachsen. Der hohe Anteil des Cloud -Segments wird auf Faktoren wie die wachsende IT -Infrastruktur des Gesundheitswesens, steigender Krebspool, zunehmender Bedarf an Patientendatenintegration und steigenden Produkteinführungen zurückgeführt.

- Zum Beispiel gab Illumina Inc., ein amerikanisches Biotechnologieunternehmen, im März 2023 die Einführung von Connected Insights bekannt. Connected Insights ist eine Cloud-basierte Software, die die tertiäre Analyse klinischer NGS-Daten für fortgeschrittene Tumoren ermöglicht. Connected Insights wird derzeit in den USA unter Beta -Tests unterzogen und wird erwartet, dass sie die Analyse komplexer genomischer Profile von Krebs ermöglichen.

Das On-Premise-Segment wird voraussichtlich im Prognosezeitraum erheblich wachsen. Das Wachstum des Segments ist auf die vorhandene Infrastruktur der Gesundheitsversorgung zurückzuführen, die eine lokale Bereitstellung in Entwicklungsnationen unterstützt, mehr Kontrolle über Patientendaten und Sicherheit, die Verfügbarkeit begrenzter Daten in weniger besiedelten Ländern, die mit einer lokalen Installation leicht verwaltet werden können, und die Start von On-Premise-Software.

- Im Juli 2023 kündigte die Raysearch Laboratories beispielsweise die Einführung von Raycare 2023b an, der neuesten Version des Raycare Oncology Information System, das medizinische Onkologiefunktionen unterstützt. Raycare 2023b besitzt eine verbesserte Benutzerfreundlichkeit und hohe Effizienz des Behandlungsmanagements und wird in der Regel vor Ort eingesetzt.

Das Hybridsegment wird im Prognosezeitraum ein allmähliches Wachstum aufweisen. Die Hauptfaktoren, die zum Wachstum von Segmenten beitragen, sind Vorteile, die mit hybriden Bereitstellungen verbunden sind, wie z. B. höhere Flexibilität, Skalierbarkeit und Kosteneffizienz.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Steigender Krebspatientenpool, um die Verwendung der medizinischen Onkologie -Software für das Management von Patientenaufzeichnungen zu beeinflussen

Durch die Anwendung wird der Markt in Behandlungsplanung, Patientenaufzeichnungsmanagement, klinische Entscheidungsunterstützung und andere unterteilt.

Es wird erwartet, dass das Segment für Patientenrekordmanagement im Prognosezeitraum einen erheblichen Marktanteil mit einer bemerkenswerten CAGR ausmacht. Zu den Faktoren, die das Wachstum des Segments beeinflussen, gehören die Fähigkeit, Patienteninformationen und Datenmanagement zu optimieren und eine reibungslose Koordination zwischen den Gesundheitsdienstleistern zu ermöglichen, um eine effiziente Patientenversorgung und das Engagement der Patienten zu gewährleisten.

Diese Softwarelösungen bieten Patientenportalen und ermöglichen es den Patienten, auf ihre Aufzeichnungen zuzugreifen, Termine zu planen und mit dem Gesundheitsteam zu kommunizieren, wodurch das Engagement und die Zufriedenheit des Patienten verbessert werden.

- Laut einem im September 2022 veröffentlichten Nachrichtenartikel ermöglichte Kaiku Health, ein Teil des Patientenportals und Teil des MosaiQ von Elekta, den Patienten, Informationen über ihre Symptome und Lebensqualität während der Behandlung einzutreten. Dieser innovative Ansatz half Gesundheitsdienstleistern bei der Lösung von akutem Fieber bei Melanompatienten. Elekta entwickelte ein spezifisches Modell für Patienten mit fortschrittlicher und metastasierter BRAF V600E/K -Mutant -Melanom, das mit Dabrafenib plus Trametinib behandelt wurde.

Das Segment zur Behandlungsplanung wird voraussichtlich mit einem bemerkenswerten CAGR wächst, da die Bedürfnisse einer effizienten Behandlungsplanung für Krebspatienten und zunehmender Partnerschaften mit Onkologie -Softwareanbietern zur Entwicklung von Lösungen zur Behandlungsplanung erhöht werden.

- Zum Beispiel hat GE Healthcare im Mai 2022 eine gemeinsame Vereinbarung mit den Anbietern von Onkology Software mit den Raysearch Laboratories geschlossen. Diese Zusammenarbeit zielte darauf ab, simulierte Arbeitsplanungslösungen für Behandlungsplanung zu entwickeln, mit denen die Krebsbehandlung planen soll.

Die klinische Entscheidungsunterstützung ist eine aufstrebende Softwareanwendung für die medizinische Onkologie. Das Wachstum des Segments ist auf die steigende Nutzung dieser Softwarelösungen zurückzuführen, die Onkologen und Pathologen bei der Lokalisierung von Krebsbereichen innerhalb des Körpers und der effizienten Diagnose des Krebstyps unterstützt. Die steigende Entwicklung klinischer Entscheidungsunterstützungslösungen im Bereich der medizinischen Onkologie fördert dieses Wachstum weiter.

- Zum Beispiel gab Varian, ein Unternehmen von Siemens Healthineers, im August 2021 bekannt, dass Krebspatienten in Australien die ersten auf der Welt waren, die von einer optimierten, koordinierten Krebsversorgung profitierten, die durch die Freisetzung des ARIA -Onkologie -Informationssystems (OIS) erleichtert wurde. Dieses umfassende Onkologie -Informationssystem verwaltet die klinischen, administrativen und finanziellen Prozesse der Krebsbehandlung. Die vom Unternehmen bereitgestellte Software bietet klinische Mitarbeiter aktuelle Informationen, um wichtige klinische Entscheidungen an jedem Punkt in der Behandlung eines Patienten schnell zu treffen.

Durch Endbenutzeranalyse

Das Segment von Krankenhäusern und Spezialkliniken dominierte den Markt aufgrund einer raschen Einführung der Software für medizinische Onkologie

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Spezialkliniken, diagnostische Zentren, Forschungsinstitute und andere unterteilt.

Das Segment Hospitals & Specialty Clinics wird im Prognosezeitraum für einen erheblichen Marktanteil mit bemerkenswertem CAGR ausmacht. Zu den Faktoren, die das Wachstum des Segments beeinflussen, gehören die zunehmende Anzahl von Krebsbehörszentren, um mehr Patienten zu erleichtern, die Einführung dieser Software in Krankenhäusern und Krebsbetreuungszentren, die festgelegte IT -Infrastruktur für Gesundheitsversorgung und andere.

- Im November 2022 gab das Memorial Sloan Kettering (MSK) Cancer Center bekannt, dass es die EPIC Systems Corporation ausgewählt habe, um eine neue Plattform für eine integrierte Krebsversorgung bereitzustellen, um sicherzustellen, dass Patienten und Ärzte einen einfachen Zugang zu elektronischen Gesundheitsakten haben. Die Nutzung der Krebsforschungsplattform der EPIC Systems Corporation veränderte die Krebsbehandlung für ihre Patienten und verbesserte die Krebsforschung.

Das Diagnosezentrensegment wird voraussichtlich im Prognosezeitraum mit einer bemerkenswerten CAGR wachsen. Dies ist auf die steigende Nachfrage nach Software für medizinische Onkologie zurückzuführen, um diagnostische Entscheidungen, steigende Krebs -Screening und -überwachung sowie die steigende Zusammenarbeit mit Forschungszentren und Krankenhäusern zu unterstützen.

- Zum Beispiel kündigte Koninklijke Philips N. V. im April 2023 eine Partnerschaft mit 2 Frankreich Hospitals, Saint-Joseph & Marie-Lannelongue an. Die Zusammenarbeit konzentrierte sich auf die IntegrationDigitale PathologieIn den Unternehmens -Workflow der Krankenhäuser können Pflegeteams auf umfassende diagnostische Informationen auf zellulären, anatomischen und molekularen Ebenen zugreifen. Durch diese Partnerschaft können multidisziplinäre Krebsgremien der Krankenhäuser Krebspatienten zur Verbesserung der personalisierten Krebsversorgung führen.

Das Segment für Forschungsinstitute wird erwartet, dass sie mit einer bemerkenswerten CAGR wachsen, da die Krebsforschungsaktivitäten in Schwellenländern wachsend wachsen, die klinischen Studien steigern, die Finanzierungsmöglichkeiten für die Krebsforschung und die zunehmende Einführung dieser Software in Forschungsinstituten steigern.

- Zum Beispiel gab Conquer Cancer, die ASCO Foundation, im Juni 2023 in Zusammenarbeit mit Pfizer Global Medical Grants Stipendien von mehr als 1,0 Millionen USD zur Unterstützung innovativer Ansätze bekannt. Es wird erwartet, dass diese Zuschüsse die Ungleichheiten zur Steigerung des Zugangs im Gesundheitswesen angehen. Darüber hinaus half diese Finanzierung dazu, Krankenhäuser und Kliniken für die medizinische Onkologie Software zu übernehmen, um die Qualität der Patientenversorgung metastasierter Brustkrebs (MBC) in Lateinamerika zu verbessern.

Regionale Erkenntnisse

Basierend auf der Geographie wird der Markt in Europa, Nordamerika, dem asiatisch -pazifischen Raum, Lateinamerika und dem Nahen Osten und Afrika untersucht.

North America Medical Oncology Software Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika machte den höchsten Marktanteil aus und erzielte im Jahr 2024 einen Umsatz von 1,10 Milliarden USD. Die steigende Einrichtung von Krebsbehörden, der wachsende Trend der zentralen Versorgung in den USA, das erhebliche Vorhandensein von Marktteilnehmern, die zunehmende Inzidenz von Krebs und technologische Fortschritte bei Lösungen für Onkologie -Software sind die wichtigsten Faktoren, die das Wachstum des Marktes in Nordamerika in Nordamerika in Nordamerika in Nordamerika in Nordamerika treiben.

- Zum Beispiel ist Krebs nach den von GloboCan im Jahr 2020 veröffentlichten Daten in den USA eine Hauptursache für die Todesursache. Rund 8.432.938 wurden im 5-Jahres-Bereich vorherrschende Fälle gemeldet. Im Jahr 2022 lebten in den USA schätzungsweise 8,5 Millionen Menschen mit Krebs an Krebs.

Der Markt in Europa hat im Jahr 2024 einen erheblichen Marktanteil auf dem globalen Markt ausmacht und wird im Prognosezeitraum mit einer bemerkenswerten CAGR mit einem bemerkenswerten CAGR wachsen. Zu den Faktoren, die das Marktwachstum in Europa vorantreiben, gehören die steigende Zusammenarbeit zwischen den wichtigsten Marktteilnehmern und Gesundheitsdienstleistern, wachsender technologischer Infrastruktur sowie steigende Forschungsaktivitäten und klinische Studien.

- Zum Beispiel führte das deutsche Krebsforschungszentrum (DKFZ) im Juli 2023 modernste Erforschung von Krebs und damit verbundenen Krankheiten durch. Dieses Zentrum setzte seine Storagemap -Plattform ein, um die Datenverwaltungs- und Sicherheitsfunktionen zu stärken.

Der asiatisch -pazifische Raum wird im Prognosezeitraum aufgrund der steigenden Inzidenz von Krebs, der wachsenden alternden Bevölkerung in der Region, dem wachsenden Investitionsmöglichkeiten und dem zunehmenden Eintritt von Unternehmen, die diese Software entwickeln, mit einer schnellen CAGR wächst, wobei sie wachsende alternde Bevölkerung in der Region hat.

- Zum Beispiel gründete das National Cancer Grid (NCG) im August 2022 das Koita Center for Digital Oncology (KCDO), um digitale Technologien und Tools zur Verbesserung der Krebsbehandlung in ganz Indien zu unterstützen. KCDO unterstützte NCG -Krankenhäuser, indem sie es ihnen ermöglichten, digitale Gesundheitsinstrumente einzusetzen, Praktiken in der digitalen Gesundheit zu verwenden und Technologieinitiativen zu fördern, einschließlich Interoperabilität von Gesundheitsdaten und EMR -Einführung.

Lateinamerika und die Märkte des Nahen Ostens und der Afrika werden im Prognosezeitraum ein allmähliches Wachstum aufweisen. Begrenzte Gesundheitsinfrastruktur unterstützend Digitale Tools und die hohen Kosten für medizinische Onkologie -Software sind die Hauptfaktoren für ein allmähliches Wachstum in diesen Regionen.

Hauptakteure der Branche

Investitionen in Innovation und globale Präsenz geben wichtige Akteure an, um einen erheblichen Marktanteil zu beherrschen

Zu den wichtigsten Akteuren auf dem globalen Markt zählen Varian Medical Systems, Inc. (Siemens Healthineers AG), Elekta und Oracle (Cerner Corporation). Diese Unternehmen machten einen erheblichen Marktanteil aus, was zu einer konsolidierten Marktlandschaft weltweit führte. Steigende Investitionen dieser Unternehmen in die Entwicklung innovativer Produkte und steigende strategische Allianzen in Verbindung mit einer breiten Präsenz weltweit sind die wichtigsten Faktoren, die den Marktanteil von großem medizinischem Onkologie -Software unterstützen.

- Zum Beispiel kündigte Siemens Healthineers AG im April 2021 den Erwerb von Varian Medical Systems, Inc. an, um den wachsenden Bedarf an personalisierten, datengesteuerten Diagnose und Präzisionskrebsvorsorge zu befriedigen. Darüber hinaus bauten beide Unternehmen "Envision", eine strategische Partnerschaft zur Einrichtung eines umfassenden diagnostischen, digitalen und therapeutischen Ökosystems für Krebs.

Zu den anderen aufstrebenden Unternehmen zählen Altai, Inc., Raysearch Laboratories, McKesson Corporation, Endosoft LLC, EPIC Systems Corporation und Koninklijke Philips N.V. aufgrund ihrer aktiven Teilnahme an Ausstellungen, fokussierten Produktportfolios und der Zusammenarbeit mit Anbietern von Gesundheitsanbietern dynamische Auswirkungen auf den globalen Markt.

- Im Juli 2023 präsentierte Raysearch die neuesten Software -Innovationen bei der American Association of Physicists in Medicine (AAPM) in Texas. Während der Konferenz präsentierte das Unternehmen die neuesten Fortschritte im RayStation-Behandlungsplanungssystem, im Raycare-Onkologie-Informationssystem und im Cloud-basierten Onkologieanalyse-System Rayintelligence.

Liste der Top -Softwareunternehmen für medizinische Onkologie:

- Epic Systems Corporation (USA)

- Altai, Inc. (USA)

- Varian Medical Systems, Inc. (Siemens Healthineers AG)(UNS.)

- Cerner Corporation (Oracle) (USA)

- American Medical Software (USA)

- Elekta(Schweden)

- Endosoft LLC (UNS.)

- DeSearch Laboratories (Schweden)

- McKesson Corporation (USA)

- Koninklijke Philips N. V. (Niederlande)

Schlüsselentwicklungen der Branche:

- April 2023:Die Epic Systems Corporation hat ihre Partnerschaft mit Microsoft erweitert, um generative zu integrierenkünstliche Intelligenz (KI)Technologie in den elektronischen Gesundheitsakten. Die Partnerschaft soll die Produktivität der Anbieter steigern, die Verwaltungsbelastung verringern und die Versorgung verbessern, indem Kliniker zusätzliche Zeit für ihre Patienten verbringen.

- Februar 2023:Varian Medical Systems, Inc., ein Unternehmen von Siemens Healthineers, kündigte seine Zusammenarbeit mit Nova Scotia Health an, um die digitale Revolution der vollständigen Onkologie -Servicelinie des Gesundheitssystems zu beschleunigen. Durch diese Partnerschaft zielte Varian Medical Systems, Inc. darauf ab, eine Vielzahl multidisziplinärer Onkologielösungen bereitzustellen, um Krebspatienten zu verbinden und die Patientenversorgung während ihrer gesamten Krebsversorgung zu optimieren.

- April 2022:Die Epic Systems Corporation kündigte eine Partnerschaft mit dem Precision Oncology Company Guardant Health an, um eine epische EHR -Integration zur Verbesserung des Zugangs des Patienten zum Krebs -Screening zu unterstützen. Diese Onkologie -Plattform fördert die kommerzielle Einführung, verbessert die klinischen Ergebnisse der Patienten und senkt die Gesundheitskosten in allen Phasen des Krebspflegekontinuums.

- April 2021:Endosoft LLC kündigte den Start der Endovault-App an, die für speziellspezifische Module entwickelt wurde, einschließlich der Onkologie in der Oncology Suite of Technology von Endosoft. Diese App hilft Gesundheitsdienstleistern und Patienten, ihre Lebensqualität zu verbessern.

- Dezember 2020: McKesson Corporation kündigte die Einführung von Ontada an, einer Onkologie -Technologie und Erkenntnissen, mit denen die Erzeugung von Innovationen und Beweisen für bessere Ergebnisse für Patienten mit Krebs unterstützt werden soll. Der Start von Ontada zielte darauf ab, innovative Lösungen bereitzustellen und differenzierte Vermögenswerte in der Onkologie zu konstruieren, die zur Verbesserung der Patientenergebnisse beitragen.

Berichterstattung

Der Marktforschungsbericht für medizinische Onkologie-Software für medizinische Onkologie bietet eine eingehende Branchenanalyse. Es konzentriert sich auf Segmente wie Bereitstellungstyp, Anwendung und Endbenutzer. Darüber hinaus bietet es Einblicke in Bezug auf technologische Fortschritte, die Prävalenz von Krebs, die Auswirkungen von Covid-19 und Markttrends in Regionen. Darüber hinaus besteht der Bericht aus mehreren Faktoren, die zu Branchenwachstum und wichtigen Branchenentwicklungen beitragen, darunter Fusionen, Akquisitionen, Partnerschaften und neue Produkteinführungen von Marktteilnehmern. Der Bericht enthält auch die Wettbewerbslandschaft des Marktes.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 8,4% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Durch Bereitstellungstyp

|

|

Durch Anwendung

|

|

|

Nach Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt voraussichtlich von 2,88 Milliarden USD im Jahr 2025 auf 5,06 Milliarden USD bis 2032 wachsen.

Der Markt wird voraussichtlich im Prognosezeitraum (2025-2032) mit einem CAGR von 8,4% wachsen.

Nach Bereitstellungstyp erfuhr das Cloud -Segment einen erheblichen Anteil des Marktes.

Die zunehmende Prävalenz von Krebs, technologischer Fortschritt und zunehmende klinische Studien sind einige Faktoren, die den Markt für den Markt bringen.

Varian Medical Systems, Inc. (Siemens Healthineers AG), Elekta und Oracle (Cerner Corporation) sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 164

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf