Marktgröße, Anteil und Branchenanalyse für Multi-Vendor-Support-Services, nach Servicetyp (Hardware und Software), nach Unternehmenstyp (KMU und Großunternehmen), nach Servicebereitstellungsmodell (vor Ort, remote und hybrid), nach Anwendung (IT-Betrieb, Vertrieb und Marketing, Finanz- und Rechnungswesen, Personalwesen, Lieferkette und Logistik und andere), nach Branche (Gesundheitswesen, BFSI, Einzelhandel, Fertigung, IT und Telekommunikation, Medien und Unterhaltung und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

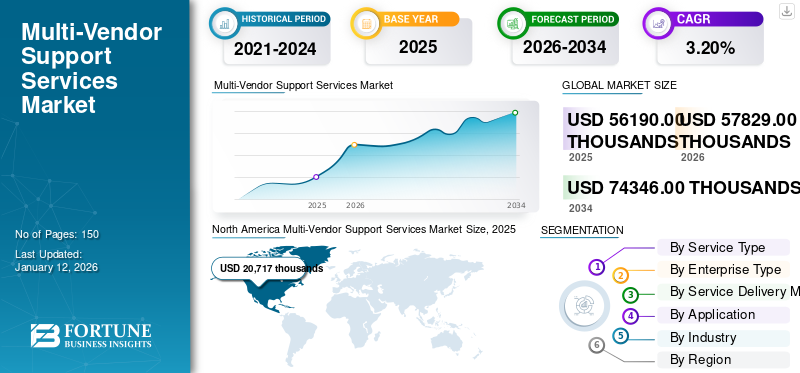

Die globale Marktgröße für Multi-Vendor-Support-Services wurde im Jahr 2025 auf 56.190,00 Tausend US-Dollar geschätzt. Der Markt wird voraussichtlich von 57.829,00 US-Dollar wachsen

Tausend im Jahr 2026 auf 74.346,00 Tausend USD im Jahr 2034, was einem CAGR von 3,20 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,90 % im Jahr 2025.

Multi-Vendor-Support-Services sind Dienstleistungen, die von Unternehmen angeboten werden, um technische Unterstützung, Wartung und Fehlerbehebung für Produkte oder Dienstleistungen bereitzustellen, die von mehreren Anbietern oder Lieferanten bezogen werden. Diese Dienste sind für Unternehmen von entscheidender Bedeutung, die unterschiedliche Technologien und Lösungen verschiedener Anbieter nutzen, um ihre Infrastruktur zu betreiben oder ihren Kunden Dienste bereitzustellen.

Der Markt wird in erster Linie durch die zunehmende Komplexität der Technologie-Ökosysteme innerhalb von Organisationen angetrieben. Da Unternehmen unterschiedliche Lösungen verschiedener Anbieter einsetzen, um ihre betrieblichen Anforderungen zu erfüllen, steigt die Nachfrage nach umfassenden Supportdiensten.

Die COVID-19-Pandemie hat sich sowohl positiv als auch negativ auf den Markt ausgewirkt. Einerseits hat die schnelle Umstellung auf Remote-Arbeit und die Digitalisierung die Nachfrage nach IT-Unterstützungsdiensten erhöht, um einen reibungslosen Geschäftsbetrieb zu gewährleisten und technische Probleme zu lösen, die sich aus verteilten Arbeitsumgebungen ergeben. Andererseits haben Budgetbeschränkungen, Unterbrechungen der Lieferkette, Herausforderungen bei der Belegschaft und wirtschaftliche Unsicherheit einige Unternehmen dazu veranlasst, ihre Ausgaben für Support-Services neu zu bewerten, was möglicherweise das Wachstum des Marktes für Support-Services mehrerer Anbieter verlangsamt.

Darüber hinaus steigt mit zunehmender Cloud-Akzeptanz auch die Nachfrage nach solchen Support-Services, die speziell für Cloud-Umgebungen entwickelt wurden. Dies stellt eine erhebliche Chance für Anbieter dar, die über Fachwissen im Management der Cloud-Infrastruktur verfügen können. Beispielsweise integriert IBM Support Insights, ein cloudbasiertes Angebot, Support-Services in IBM- und Multi-Vendor-Infrastrukturen und steigert so die Effizienz des IT-Teams. Ebenso bietet HPE HPE Pointnext Services an, einschließlich Supportlösungen für mehrere Anbieter, die auf Cloud-Plattformen gehostet werden.

AUSWIRKUNGEN GENERATIVER KI

Erheblicher Vorstoß zur Nutzung generativer KI in Supportdiensten, um das Marktwachstum anzukurbeln

Generative KIwächst in einer Zeit auf, in der KI-gesteuerte Supportlösungen zur Norm werden. Diese Lösungen umfassen virtuelle Assistenten und Chatbots und können eine erste Fehlerbehebung und Unterstützung für eine Vielzahl von Problemen bei Produkten mehrerer Anbieter bieten. Support-Dienste werden wahrscheinlich KI nutzen, um personalisierte Support-Erlebnisse bereitzustellen, z. B. um bestimmte Schritte zur Fehlerbehebung auf der Grundlage früherer Interaktionen oder Benutzerprofile zu empfehlen.

Wipro nutzt beispielsweise Gen AI in seiner FullStride Cloud AIOps-Lösung. Diese Plattform nutzt KI, um den IT-Betrieb zu automatisieren, potenzielle Probleme proaktiv zu identifizieren und den Support in Multi-Cloud-Umgebungen zu personalisieren. Ebenso integriert BMC Software IBMs Watson AI in seine Helix-Plattform für Multi-Cloud-Management. Diese Integration ermöglicht eine KI-gestützte Anomalieerkennung, eine automatisierte Lösung von Vorfällen und eine verbesserte Service-Desk-Automatisierung innerhalb der MVSS-Angebote.

Im November 2023 ging DXC Technology eine Partnerschaft mit ServiceNow ein, um seine Supportangebote für mehrere Anbieter zu verbessern und seine Fähigkeiten in der vorausschauenden Wartung und proaktiven Problemlösung zu erweitern. Die Integration der fortschrittlichen Analyse- und erweiterten KI-Funktionen von ServiceNow aus seinen ITSM Pro- und Process-Mining-Lösungen in die DXC-Plattform X wird eine neue Ära der Innovation für gemeinsame Kunden einläuten.

Markttrends für Multi-Vendor-Support-Services

Zunehmende Einführung von Hybrid- und Multi-Cloud-Umgebungen zur Beschleunigung der Nachfrage nach Support-Services

Da Unternehmen Hybrid- und Multi-Cloud-Umgebungen einführen, passen sich auch die Supportdienste an, um eine nahtlose Verwaltung und Unterstützung über verschiedene Cloud-Plattformen hinweg zu ermöglichen. Dazu gehören Unterstützung bei der Cloud-Migration, Optimierungsdienste und fortlaufender Support für hybride Infrastrukturkonfigurationen. Die Einführung der Cloud erhöht den Bedarf an Supportdiensten, die speziell für Cloud-Umgebungen entwickelt wurden. Diese Lösungen bieten Skalierbarkeit und Flexibilität, Sicherheit und Compliance sowie Integration mit Cloud-Plattformen wie AWS und Azure. Darüber hinaus können Supportverträge von Originalgeräteherstellern (OEM) teuer sein und möglicherweise nicht alle in einer Multi-Cloud-Umgebung erforderlichen Dienste abdecken. Solche Unterstützungsdienste helfen Organisationen mit breiterer Unterstützung zu potenziell geringeren Kosten und gehen auf unterschiedliche Bedürfnisse ein.

Im März 2023 schloss Hewlett Packard Enterprise (HPE) die Übernahme von OpsRamp ab, einem IT-Operations-Management-Unternehmen (ITOM). Durch die Integration der hybriden digitalen Betriebsmanagementlösung von OpsRamp mit der Edge-to-Cloud-Plattform und den Diensten von HPE GreenLake können Unternehmen IT-Umgebungen mit mehreren Anbietern und mehreren Clouds über öffentliche Clouds, Colocations und On-Premise-Setups hinweg rationalisieren und so die betriebliche Komplexität reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Multi-Vendor-Support-Services-Markt

Zentralisierte Verwaltung und nahtlose Integration durch Support-Service-Anbieter in komplexe IT-Umgebungen zur Förderung des Marktwachstums

Unternehmen nutzen häufig eine Vielzahl von Technologien verschiedener Anbieter, um ihre spezifischen Anforderungen zu erfüllen. Die Integration dieser unterschiedlichen Technologien in ein zusammenhängendes Ökosystem kann jedoch eine Herausforderung sein. Diese Supportdienste sind auf die Verwaltung und Behebung von Problemen in unterschiedlichen Systemen spezialisiert und stellen so eine nahtlose Integration und Interoperabilität sicher.

Da Unternehmen expandieren und sich weiterentwickeln, werden ihre IT-Umgebungen immer komplexer. Support-Services tragen zur Bewältigung dieser Komplexität bei, indem sie eine zentrale Verwaltung und Unterstützung für verschiedene Technologie-Ökosysteme bereitstellen. Sie rationalisieren Prozesse, minimieren Ausfallzeiten und sorgen für optimale Leistung in der gesamten IT-Infrastruktur. Darüber hinaus werden moderne IT-Umgebungen immer komplexer und bestehen aus einer Mischung aus lokaler Infrastruktur, Cloud-Diensten und Hybridbereitstellungen. Support-Services bieten Fachwissen zur Bewältigung dieser Komplexität und gewährleisten die nahtlose Integration und den Betrieb verschiedener IT-Systeme. Darüber hinaus kann die Auslagerung von Supportleistungen an Drittanbieter kosteneffizienter sein als die Unterhaltung eines internen Supportteams. Diese Dienste bieten außerdem flexible Preismodelle, die es Unternehmen ermöglichen, ihre Supportausgaben entsprechend ihren Bedürfnissen und Budgets zu skalieren.

EINHALTENDE FAKTOREN

Integrationskomplexität und Anbieterabhängigkeit können das Marktwachstum behindern

Die Verwaltung des Supports über mehrere Anbieter hinweg bringt Integrationsherausforderungen mit sich, darunter Kompatibilitätsprobleme, Interoperabilitätsprobleme und Koordinationsschwierigkeiten zwischen verschiedenen Systemen. Diese Komplexität kann den Zeit- und Ressourcenaufwand für die Implementierung und den Support erhöhen und einige Unternehmen davon abhalten, Lösungen mehrerer Anbieter einzuführen. Unternehmen, die für den Support auf mehrere Anbieter angewiesen sind, können von externen Dienstleistern abhängig werden, was zu einer Anbieterbindung und eingeschränkter Flexibilität führt. Diese Abhängigkeit kann die Fähigkeit von Unternehmen einschränken, Konditionen auszuhandeln, den Anbieter zu wechseln oder sich an veränderte Geschäftsanforderungen anzupassen, was das Wachstum des Marktes für Multi-Vendor-Support-Services erheblich hemmt.

Marktsegmentierungsanalyse für Multi-Vendor-Support-Services

Nach Servicetypanalyse

Die zunehmende Komplexität von Software-Ökosystemen steigert die Nachfrage nach spezialisierter Unterstützung solcher Dienste

Basierend auf der Art der Dienstleistung ist der Markt in Hardware und Software unterteilt.

Das Softwaresegment hält mit einem Anteil von 73,14 % im Jahr 2026 den größten Markt für Multi-Vendor-Support-Services, was auf die zunehmende Komplexität von Software-Ökosystemen zurückzuführen ist, die die Nachfrage nach spezialisiertem Support steigert. Software-Supportdienste erfordern in der Regel laufende Wartung, Aktualisierungen und Fehlerbehebung, was zu einer konstanten Nachfrage nach Supportdiensten führt.

Andererseits wird erwartet, dass das Hardware-Segment im Prognosezeitraum aufgrund von Faktoren wie technologischen Fortschritten, alternder Hardware-Infrastruktur und der Notwendigkeit von Hardware-Upgrades und -Ersatz mit einer höheren CAGR wächst. Da die Hardware immer ausgefeilter und integraler in den Betrieb wird, wächst die Nachfrage nach umfassenden Support-Services, was zu einer höheren CAGR des Segments führen dürfte.

Nach UnternehmenstypAnalyse

Bedarf an umfassender Unterstützung mehrerer Anbieter in IT-Infrastrukturen, um das Segmentwachstum großer Unternehmen voranzutreiben

Nach Unternehmenstyp wird der Markt in KMU und Großunternehmen unterteilt.

Das Segment der Großunternehmen hält aufgrund umfangreicher IT-Infrastrukturen und vielfältiger Technologie-Ökosysteme, die einen umfassenden Multi-Vendor-Support erfordern, den höchsten Anteil am Weltmarkt und macht im Jahr 2026 einen Marktanteil von 66,72 % aus. Durch die Nutzung eines solchen Support-Services reduzieren sie Ausfallzeiten, rationalisieren Wartungsprozesse und erzielen Kosteneinsparungen durch integrierte Serviceverträge. Darüber hinaus erfüllen die Skalierbarkeit und die maßgeschneiderten Lösungen dieser Serviceanbieter die umfangreichen Anforderungen großer Unternehmen.

Im Gegensatz dazu dürfte das KMU-Segment im Prognosezeitraum die höchste CAGR aufweisen, da diese Unternehmen zunehmend die Vorteile der Auslagerung von Supportleistungen an spezialisierte Anbieter erkennen. Da die internen Ressourcen und das Fachwissen begrenzt sind, verlassen sich KMU auf solche Supportdienste, um ihre IT-Umgebungen effizient zu verwalten, den Betrieb zu skalieren und wettbewerbsfähig zu bleiben. Dadurch steigt die Nachfrage nach solchen Diensten im Vergleich zu größeren Unternehmen schneller.

Durch Analyse des Servicebereitstellungsmodells

Bereitstellung praktischer Unterstützung bei kritischen Problemen, um die Einführung von Remote-Diensten in Unternehmen voranzutreiben

Nach dem Servicebereitstellungsmodell wird der Markt für Supportdienste mehrerer Anbieter in Vor-Ort-, Remote- und Hybriddienste eingeteilt.

Das Vor-Ort-Segment hat aufgrund seiner langjährigen Tradition und seiner wahrgenommenen Zuverlässigkeit bei der Bereitstellung praktischer Unterstützung bei kritischen Problemen den größten Marktanteil und erreichte im Jahr 2026 einen Marktanteil von 51,89 %. Darüber hinaus ermöglicht die physische Präsenz qualifizierter Techniker eine bessere Kommunikation, maßgeschneiderte Lösungen und eine umfassende Wartung und stärkt so das Vertrauen in den Dienstleister.

Im Gegenteil wird erwartet, dass das Remote-Segment im Prognosezeitraum aufgrund technologischer Fortschritte wie Fernüberwachung, Diagnose und Lösungsmöglichkeiten die höchste CAGR verzeichnen wird. Darüber hinaus treiben Faktoren wie Kosteneffizienz, Skalierbarkeit und die zunehmende Einführung cloudbasierter Lösungen die Nachfrage nach Fernunterstützungsdiensten voran und führen zu einem schnellen Wachstum des Marktes.

Durch Anwendungsanalyse

Nahtloser Betrieb von CRM-Systemen und Marketing-Automatisierungsplattformen zur Förderung des Wachstums des Vertriebs- und Marketingsegments

Je nach Anwendung wird der Markt für Unterstützungsdienste mehrerer Anbieter in den Bereichen IT-Betrieb, Vertrieb und Marketing, Finanz- und Rechnungswesen, Personalwesen, Lieferkette und Logistik und andere untersucht.

Das Vertriebs- und Marketingsegment hält den höchsten Marktanteil, da es eine entscheidende Rolle bei der Steigerung des Umsatzes und der Kundenbindung spielt. Unternehmen priorisieren Supportdienste, um den reibungslosen Betrieb von Vertriebs- und Marketingtools sicherzustellen, wie zKundenbeziehungsmanagementSysteme und Marketing-Automatisierungsplattformen, um Wettbewerbsvorteile zu wahren.

Das IT-Betriebssegment dürfte im Prognosezeitraum mit der höchsten CAGR wachsen, da Unternehmen zunehmend auf den Support mehrerer Anbieter angewiesen sind, um die Komplexität ihrer IT-Infrastruktur, einschließlich Netzwerk-, Server- und Cloud-Umgebungen, zu verwalten und optimale Leistung und Zuverlässigkeit sicherzustellen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Branchenanalyse

Vertrauen von IT- und Telekommunikationsbetreibern auf umfassende Supportlösungen zur Förderung des Segmentwachstums

Nach Branchen ist der Markt für Supportdienste mehrerer Anbieter in Gesundheitswesen, BFSI, Einzelhandel, Fertigung, IT und Telekommunikation, Medien und Unterhaltung und andere kategorisiert.

Das IT- und Telekommunikationssegment hält den größten Anteil am Weltmarkt, da es in großem Umfang verschiedene Technologien verschiedener Anbieter nutzt und umfassende Supportlösungen erfordert. Dieser Sektor benötigt robuste Supportdienste, um eine nahtlose Integration, Wartung und Optimierung dieser mehreren Systeme sicherzustellen. Darüber hinaus erhöhen der schnelle technologische Fortschritt und die hohe Nachfrage nach unterbrechungsfreien Diensten den Bedarf an Anbieterdiensten zur Behebung von Problemen auf verschiedenen Plattformen.

Es wird erwartet, dass das Fertigungssegment im Prognosezeitraum aufgrund der zunehmenden Einführung von Automatisierung, IoT usw. die höchste CAGR aufweisen wirdIndustrie 4.0Dies führt zu einer stärkeren Abhängigkeit von solchen Supportdiensten, um eine nahtlose Integration, Wartung und Optimierung komplexer Fertigungssysteme und -prozesse sicherzustellen.

REGIONALE EINBLICKE

Der globale Markt ist in fünf Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

Nordamerika

North America Multi-Vendor Support Services Market Size, 2025 (USD thousands)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält aufgrund mehrerer Schlüsselfaktoren den höchsten Anteil am Weltmarkt, wobei die regionale Marktgröße im Jahr 2025 20.717.000 US-Dollar erreicht. Erstens ist die Region die Heimat einer großen Anzahl technologieintensiver Branchen wie IT, Telekommunikation, Gesundheitswesen und Fertigung, die über umfangreiche und vielfältige Technologieökosysteme verfügen, die solche Unterstützungsdienste benötigen. Zweitens verfügt die Region über eine ausgereifte IT-Infrastruktur und eine hohe Technologieakzeptanz bei Unternehmen, was die Nachfrage nach umfassenden Supportlösungen verschiedener Anbieter steigert. Der US-Markt wird bis 2026 voraussichtlich 16.277.000 USD erreichen.

Asien-Pazifik

Andererseits wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im globalen Multi-Vendor-Support-Services-Markt aufweisen wird. Dies ist auf die schnelle Industrialisierung, das Wirtschaftswachstum und die zunehmende Einführung von Technologien in verschiedenen Sektoren in Schwellenländern wie China, Indien und südostasiatischen Ländern zurückzuführen. Darüber hinaus steigen die Investitionen in die IT-Infrastruktur, gepaart mit der Verbreitung von Cloud Computing undInternet der Dinge (IoT)Technologien treibt die Nachfrage nach herstellerübergreifenden Support-Services in der Region weiter voran und sorgt so für eine beeindruckende Wachstumsrate auf dem Weltmarkt. Der japanische Markt wird bis 2026 voraussichtlich 3.074.000 USD erreichen, der chinesische Markt bis 2026 voraussichtlich 4.490.000 USD und der indische Markt bis 2026 voraussichtlich 3.832.000 USD.

Im August 2023 arbeitete Hewlett Packard Enterprise mit Schneider Electric zusammen, um Kunden im gesamten asiatisch-pazifischen Raum eine umfassende Suite nachhaltiger IT-Lösungen anzubieten. Ziel dieser Partnerschaft ist es, Unternehmen dabei zu unterstützen, ihre Nachhaltigkeits- und Netto-Null-Ziele voranzutreiben. HPE bietet ein Nachhaltigkeits-Dashboard für die effiziente Verwaltung von Infrastruktur- und Anwendungsressourcen mehrerer Anbieter in Hybrid- und Multi-Cloud-Umgebungen.

Europa

Gemessen am Umsatz macht Europa einen erheblichen Teil des Weltmarktes aus. Die Region ist für ihr starkes Technologie-Ökosystem bekannt, wobei mehrere Länder Zentren für Innovation und Forschung in Bereichen wie IT, Telekommunikation und Gesundheitswesen sind. Beispielsweise verfügen Länder wie Deutschland, das Vereinigte Königreich und Frankreich über eine dynamische Technologieindustrie, die die Nachfrage nach fortschrittlichen Dienstleistungen zur Wartung und Optimierung komplexer IT-Infrastrukturen steigert. Darüber hinaus schafft das regulatorische Umfeld Europas einen Bedarf an spezialisierten Supportdiensten für mehrere Anbieter, die die Einhaltung regulatorischer Standards sicherstellen und gleichzeitig umfassende technische Unterstützung bieten können. Beispielsweise hat die Umsetzung der Datenschutz-Grundverordnung (DSGVO) Unternehmen dazu veranlasst, Unterstützungsdienste in Anspruch zu nehmen, um die Einhaltung der Datenschutzgesetze sicherzustellen. Der britische Markt wird bis 2026 voraussichtlich 2.054.000 USD erreichen, während der deutsche Markt bis 2026 voraussichtlich 2.029.000 USD erreichen wird.

Naher Osten und Afrika (MEA) und Südamerika

Der Nahe Osten und Afrika (MEA) sowie Südamerika spielen eine wichtige Rolle auf dem Weltmarkt. Die MEA-Region verzeichnet aufgrund der schnellen Geschwindigkeit eine zunehmende Akzeptanz von Supportdiensten mehrerer Anbieterdigitale TransformationInitiativen und wachsende Investitionen in die IT-Infrastruktur. Südamerika erlebt ähnliche Trends der digitalen Transformation und einer zunehmenden Abhängigkeit von Technologie in verschiedenen Branchen.

Liste der wichtigsten Unternehmen im Multi-Vendor-Support-Services-Markt

Strategische Partnerschaften und Kooperationen zur Steigerung der Marktpräsenz wichtiger Akteure

Die Hauptakteure gehen strategische Partnerschaften ein und arbeiten mit anderen bedeutenden Marktführern zusammen, um ihr Portfolio zu erweitern und verbesserte Low-Code- und No-Code-Tools bereitzustellen, um die Anwendungsanforderungen ihrer Kunden zu erfüllen. Darüber hinaus gewinnen die Unternehmen durch die Zusammenarbeit Fachwissen und erweitern ihr Geschäft, indem sie einen großen Kundenstamm erreichen. Die großen Unternehmen bieten innovative Lösungen für Branchen und Anwender, um den wachsenden Erwartungen an die Kundenzufriedenheit gerecht zu werden.

Liste der profilierten Schlüsselunternehmen:

- Hewlett Packard Enterprise Development LP(UNS.)

- Zoho Corporation Pvt. Ltd. (USA)

- Dell Inc. (USA)

- IBM Corporation (USA)

- DXC Technology (USA)

- NTT Ltd.(Japan)

- Cisco(UNS.)

- Atos (Frankreich)

- Fujitsu(Japan)

- OSI Global (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024:CDS Corporation, spezialisiert auf Multi-Vendor-Services (MVS) für Rechenzentren, hat Natrinsic übernommen, um den globalen Support, die Migration, die Optimierung und das Management von Unternehmens-Data-Warehouses zu stärken. Diese strategische Akquisition unterstreicht das Engagement von CDS für die Erweiterung seines Rechenzentrums-Supportangebots und bietet Kunden eine umfassende Suite für die kosteneffiziente Verwaltung von Speicher-, Netzwerk-, Computer- und Data-Warehouse-Umgebungen.

- Februar 2024:DISH Wireless implementierte VMware Telco Cloud Service Assurance im Boost Wireless Network und markierte damit einen bedeutenden Schritt in seiner Pilotproduktionsbereitstellung. Diese Lösung spielt eine entscheidende Rolle dabei, dass DISH Wireless seine Multi-Vendor-Umgebungen umfassend überwachen und so den Netzwerkbetrieb verbessern und die Effizienz steigern kann.

- Februar 2024:Softchoice stellte SAM+ vor, eine Suite von Software-Asset-Management-Lösungen und -Diensten, die speziell auf die Details der abonnementbasierten Lizenzierung zugeschnitten sind. Kunden profitieren von Softchoices umfassender Multi-Vendor-Unterstützung und strategischen Allianzen mit Branchenführern wie Microsoft, VMware, Cisco, Adobe und Red Hat und optimieren so ihre Softwareverwaltungsprozesse effizient.

- Oktober 2023:IBM hat das IBM Storage Scale System 6000 auf den Markt gebracht, eine globale Datenplattform im Cloud-Maßstab für moderne datenintensive und KI-Workloads. Es erweiterte das IBM Storage for Data- und AI-Portfolio, erleichterte die Datenkonnektivität durch ein offenes Ökosystem und integrierte Speicheroptionen mehrerer Anbieter wie AWS, Azure, IBM Cloud und öffentliche Clouds neben IBM Storage Tape.

- Dezember 2022:Endeavour hat Endeavour Managed Services als digitale Transformation initiiertverwaltete DienstePlattformanbieter. Die Übernahme von SOVA Inc. ermöglichte es Endeavour, umfassende digitale Transformations- und Verwaltungsdienste bereitzustellen, die Design, Installation, Servicebereitstellung, Überwachung, Helpdesk-Unterstützung und umfassende Unterstützung mehrerer Anbieter für Fortune-500-Unternehmen weltweit umfassen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktüberblicks und konzentriert sich auf Schlüsselaspekte wie prominente Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Tausend USD) |

|

Wachstumsrate |

CAGR von 3,20 % von 2026 bis 2034 |

|

Segmentierung |

Nach Servicetyp

Nach Unternehmenstyp

Nach Servicebereitstellungsmodell

Auf Antrag

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights Inc. sagt, dass der Markt bis 2032 voraussichtlich 74.346,00 Tausend US-Dollar erreichen wird.

Im Jahr 2024 lag die Marktgröße bei 56.190,00 Tausend USD.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,20 % wachsen.

Nach Servicetyp war das Softwaresegment im Jahr 2026 marktführend.

Zentralisiertes Management und nahtlose Integration durch Support-Service-Anbieter in komplexe IT-Umgebungen werden das Marktwachstum vorantreiben.

Hewlett Packard Enterprise Development LP, Zoho Corporation Pvt. Ltd., Dell Technologies, IBM Corporation, DXC Technology, NTT Ltd., Cisco, Atos, Fujitsu und OSI Global sind die Top-Player auf dem Markt.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,90 % im Jahr 2025.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf