Marktgröße, Anteil und Branchenanalyse für Praxismanagementsysteme, nach Produkttyp (integriert und eigenständig), nach Bereitstellung (cloudbasiert und vor Ort), nach Komponente (Software und Dienste), nach Endbenutzer (Krankenhäuser, Arztpraxen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

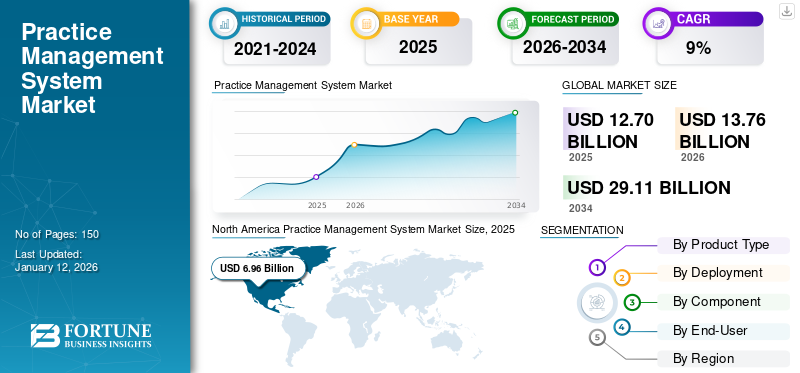

Die globale Marktgröße für Praxismanagementsysteme wurde im Jahr 2025 auf 12,7 Milliarden US-Dollar geschätzt. Es wird erwartet, dass die globale Marktgröße für Praxismanagementsysteme von 13,76 Milliarden US-Dollar im Jahr 2026 auf 29,11 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 9,82 % entspricht. Nordamerika dominierte den Markt für Praxismanagementsysteme mit einem Marktanteil von 54,83 % im Jahr 2025.

Software für Praxismanagementsysteme rationalisiert Verwaltungsaufgaben im Gesundheitswesen und steigert Effizienz und Organisation. Es übernimmt die Planung, Abrechnung und Patientenakten und optimiert so die Arbeitsabläufe für medizinisches Fachpersonal. Diese Technologie verbessert die Patientenversorgung, indem sie den Papierkram reduziert, Fehler minimiert und ein zentrales System für die Verwaltung des täglichen Betriebs von Arztpraxen bereitstellt.

Der rasche Übergang der Gesundheitsbranche von manuellen Krankenakten zuElektronische Gesundheitsakten (EHR)hat den Aspekt der Aufzeichnungen in den letzten Jahren verändert. Die Vorteile und Merkmale dieser Systeme ermöglichen es Gesundheitsdienstleistern, die Effizienz ihrer Praxen zu vergleichsweise geringeren Kosten zu verbessern, was zu einer zunehmenden Akzeptanz dieser Systeme für mehrere Fachgebiete führt.

Darüber hinaus führen die wachsende geriatrische Bevölkerung und der zunehmende Zugang zur Gesundheitsversorgung zu einem erhöhten Bedarf an der Integration von Patientendaten in Praxismanagementsoftware. Die Integration von Patientendaten, einschließlich Krankengeschichte, Behandlungsplänen und anderen klinischen Daten, hilft bei der Erstellung umfassender, integrierter Behandlungspläne und sorgt für bessere Patientenergebnisse. Darüber hinaus treiben technologische Fortschritte bei Produkten das Marktwachstum weiter voran. Augmented Reality (AR) und Virtual Reality (VR) sind Technologien, die im Gesundheitswesen zur Verbesserung der Patientenversorgung eingesetzt werden. Diese Technologien können in Kliniken der Grundversorgung, Operationssälen, Notaufnahmen und Zahnarztpraxen eingesetzt werden.

- Beispielsweise gemäß den von iFour Technolab Pvt. veröffentlichten Daten. Ltd. im September 2022,Augmented Reality (AR)und Virtual Reality (VR) unterstützen die Gesundheitsbranche auf vielfältige Weise dabei, die bestmögliche Behandlung und Pflege zu gewährleisten. Diese Technologien haben sich in den Bereichen medizinische Ausbildung, Operationsplanung und Patientenrehabilitation als effizient erwiesen.

Die COVID-19-Pandemie wirkte sich positiv auf das Gesamtwachstum des Marktes für Praxismanagementsysteme aus. Da es einen großen Patientenpool gibt, der an einer COVID-19-Infektion leidet, spielten diese Gesundheitslösungen eine wichtige Rolle bei der Erleichterung des Patientenstroms während des Behandlungsprozesses. Um der schnell wachsenden Nutzung und Nachfrage nach diesen Produkten gerecht zu werden, haben die Akteure der Branche verschiedene Strategien umgesetzt, wie z. B. die Entwicklung und Einführung neuer Produkte, und so wiederum ungenutzte Markteinnahmen erwirtschaftet.

- Beispielsweise hat Innovaccer, Inc. im März 2020 sein COVID-19-Managementsystem eingeführt. Diese Lösung soll die Bereitstellung sofortiger Hilfe für Patienten durch Fernbeurteilungen, virtuelle Pflege, Aufklärung, automatisierte Kontaktaufnahme und Anleitung für Regierungsbehörden und Gesundheitsorganisationen erleichtern.

Globaler Marktüberblick und Highlights für Praxismanagementsysteme

Marktgröße und Prognose:

- Marktgröße 2025: 12,7 Milliarden US-Dollar

- Marktgröße 2026: 13,76 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 29,11 Milliarden US-Dollar

- CAGR: 9,82 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 54,83 % im Jahr 2025. Dies ist auf eine gut etablierte IT-Infrastruktur im Gesundheitswesen, hohe digitale Kompetenzraten, erhebliche staatliche Investitionen in die Digitalisierung und hohe Akzeptanzraten bei Ärzten zurückzuführen.

- Nach Produkttyp: Das Segment der integrierten Systeme hatte im Jahr 2024 den größten Marktanteil. Diese Systeme werden bevorzugt, weil sie umfassende Lösungen bieten, die die Produktivität und das Patientenmanagement verbessern, indem sie Funktionen wie EHR, Patienteneinbindung, Abrechnungssysteme und elektronische Verschreibung in einer einzigen Plattform kombinieren.

Wichtige Länder-Highlights:

- Japan: Der Markt wächst aufgrund der schnell wachsenden Akzeptanz von Praxismanagementsystemen bei medizinischem Fachpersonal und trägt zu der hohen Wachstumsprognose für die Region Asien-Pazifik bei.

- Vereinigte Staaten: Das Wachstum wird durch starke staatliche Unterstützung für Gesundheits-IT, hohe Akzeptanzraten bei Ärzten und große strategische Partnerschaften wie die zwischen HCA Healthcare und Google Cloud zur Integration generativer KI in Krankenhaussysteme vorangetrieben.

- China: Der Markt wird durch die rasch zunehmende Akzeptanz dieser Systeme durch medizinisches Fachpersonal angetrieben, da das Land seine Gesundheitsinfrastruktur und Arbeitsabläufe weiterhin modernisiert.

- Europa: Der Markt wird durch staatliche Initiativen zur Digitalisierung der Gesundheitssysteme auf dem gesamten Kontinent vorangetrieben, beispielsweise durch den Fokus der EU auf die EHR-Interoperabilität und durch Bemühungen lokaler Unternehmen, wichtige Zertifizierungen zu erhalten und so das Produktvertrauen und die Produktakzeptanz zu stärken.

Markttrends für Praxismanagementsysteme

Die Integration neuer Technologien in elektronische Patientenakten gilt als einer der bedeutendsten Markttrends für Praxismanagementsysteme

In den letzten Jahren arbeiteten Gesundheitssysteme häufig in isolierten Silos, was den Austausch von Patienteninformationen zwischen verschiedenen Organisationen und Anbietern erschwerte. Allerdings trägt die Interoperabilität dazu bei, diese Lücken zu schließen, indem sie einen nahtlosen Datenaustausch und eine nahtlose Kommunikation zwischen verschiedenen EHR-Systemen ermöglicht. Laut den von RevenueXL Inc. im April 2023 veröffentlichten Daten ist Interoperabilität beispielsweise einer der wichtigsten Trends in der Zukunft von PMS-Plattformen. Interoperable Plattformen ermöglichen Gesundheitsdienstleistern den Zugriff auf umfassende Patientenakten in Echtzeit, unabhängig vom Anbieter oder der Gesundheitsumgebung.

Darüber hinaus nutzen viele Krankenhäuser und GesundheitseinrichtungenKünstliche Intelligenz (KI)und maschinelles Lernen, um Analysen durchzuführen, Informationen zu sammeln und Schlussfolgerungen zu ziehen. Die Integration von Praxismanagementsystemen mit Telemedizinplattformen, robotergestützter Prozessautomatisierung und Big-Data-Management hilft medizinischen Organisationen, Fernversorgung bereitzustellen und klinische Arbeitsabläufe zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Praxismanagementsysteme

Regierungsinitiativen zur Digitalisierung des Gesundheitssystems durch die Bereitstellung von Anreizen zur Steigerung des Marktwachstums

Einer der Faktoren, die für das Wachstum des Praxismanagementsystems verantwortlich sind, sind die Initiativen staatlicher Stellen zur Förderung der Digitalisierung des Gesundheitssystems. Für einen Übergang im Gesundheitssystem geben Regierungen verschiedener Länder beträchtliche Geldbeträge aus, um Fachkräfte für Gesundheitsinformatik auszubilden und regionale Beratungszentren einzurichten, die technische und andere Beratung anbieten. Darüber hinaus nimmt auch die Einführung von Anreizprogrammen zu, die Krankenhäuser und Anbieter dazu ermutigen, Systeme für elektronische Patientenakten (EHR) einzuführen, was wiederum das Wachstum des globalen Marktes für Praxismanagementsysteme ergänzt.

- Beispielsweise ist die Europäische Union (EU) nach Angaben von Healthcare IT im Juni 2023 an der Digitalisierung der Gesundheitssysteme auf dem gesamten Kontinent beteiligt. Die Initiativen reichen von der Verbesserung der Interoperabilität elektronischer Gesundheitsakten (EHR) bis hin zu umfassenderen digitalen Tools und Diensten für Patienten.

Darüber hinaus wurde die Förderung der Interoperabilität (ehemals Medicare und Medicaid EHR Incentive Programs) entwickelt, um berechtigte Fachkräfte und Krankenhäuser mit kritischem Zugang zu ermutigen, die zertifizierte elektronische Gesundheitsaktentechnologie (CEHRT) einzuführen, zu implementieren, zu aktualisieren und eine sinnvolle Nutzung zu demonstrieren. Darüber hinaus konzentrieren sich Regierungsbehörden darauf, EHR in die Verwaltungsabteilung eines Landes zu integrieren.

- Laut den von CBC/Radio-Canada im Februar 2023 veröffentlichten Daten unterzeichnete die Regierung von Nova Scotia beispielsweise einen Vertrag über 365,0 Millionen US-Dollar, um elektronische Gesundheitsakten in die Provinz zu bringen.

Hohe Kapitalrendite und Verbesserung des Revenue Cycle Management-Prozesses um das Marktwachstum voranzutreiben

Ein integriertes Praxismanagementsystem ermöglicht Organisationen mit komplexen Organisationsstrukturen eine nahtlose Koordination zwischen verschiedenen Abteilungen und Standorten. Die Implementierung solcher Systeme in Bereichen wie Terminplanung, Personalbesetzung, Schadensbearbeitung, Patienteneinbindung, Abrechnung und Bestandsverwaltung führt zu einer Steigerung des potenziellen Return on Investment (ROI). Diese Systeme bieten einen erheblichen Return on Investment, indem sie alle Aspekte des Praxisablaufs rationalisieren, von der Online-Terminbuchung bis hin zu Patientenrückrufen, und es dem Verwaltungspersonal gleichzeitig ermöglichen, Zahlungen einzuziehen und Online-Anträge problemlos zu bearbeiten.

Laut den von Ambula Health im Januar 2023 bereitgestellten Daten ist beispielsweise ein Praxismanagementsystem für Gesundheitsdienstleister, die ihren Umsatzzyklusmanagementprozess rationalisieren möchten, von entscheidender Bedeutung. Durch die Implementierung dieser Software verbessern Gesundheitsdienstleister ihre ArbeitUmsatzzyklusmanagementProzess auf verschiedene Weise, wie z. B. besseres Datenmanagement, höhere Effizienz und höhere Patientenzufriedenheit. Aufgrund der Vorteile, die diese Software bietet, wird daher erwartet, dass der Markt in den kommenden Jahren eine stärkere Akzeptanz verzeichnen wird, was das Gesamtmarktwachstum vorantreiben wird.

EINHALTENDE FAKTOREN

Zunehmende Fälle von Cyber-Angriffen, die zu Datenschutzrisiken führen, schränken das Marktwachstum ein

Gesundheitssysteme, einschließlich Krankenhäuser und Spezialkliniken, nutzen digitale Plattformen, um sensible Patienteninformationen zu speichern. Allerdings führt die zunehmende Zahl von Cyberangriffen und anderen Datenschutzverletzungen bei Gesundheitsdienstleistern und Patienten zu Bedenken hinsichtlich der Datensicherheit und des Datenschutzes. Da immer mehr Patienten an chronischen Krankheiten leiden, zielen diese Cyberangriffe auf Krankenakten und Patientendaten ab, gefährden die Sicherheit und Privatsphäre der Patienten und führen entweder zu Datenverlust oder -manipulation. Der Verlust von Daten führt zu erheblichen Finanz- und Vertrauensproblemen im Gesundheitswesen, was zum Verlust des Kundenstamms, Verzögerungen bei der Behandlung und zur Wiederholung des gesamten Konsultationsverfahrens führt. Darüber hinaus führt die Manipulation von Patientendaten zu einer ungenauen Behandlung.

- Laut den von TechCrunch im Mai 2023 veröffentlichten Daten gab beispielsweise NextGen Healthcare, ein in den USA ansässiger Anbieter von Software für elektronische Gesundheitsakten (EHR), zu, dass Hacker in seine Systeme eingedrungen sind und die persönlichen Daten von mehr als 1,0 Millionen Patienten, darunter etwa 4.000 Einwohnern von Maine, gestohlen haben.

Es wird erwartet, dass alle oben genannten Faktoren das Marktwachstum für Praxismanagementsysteme bis zu einem gewissen Grad begrenzen werden.

Marktsegmentierungsanalyse für Praxismanagementsysteme

Nach Produkttypanalyse

Die höchste Akzeptanz integrierter Systeme führte zur Dominanz der Integrierten Segment

Auf der Grundlage des Produkttyps wird der Markt in integrierte und eigenständige Systeme kategorisiert.

Das integrierte Segment hatte im Jahr 2024 aufgrund der zahlreichen Vorteile, die es bietet, wie verbesserte Produktivität, effizientes Patientenmanagement und andere, den höchsten globalen Marktanteil für Praxismanagementsysteme. Zu diesen Lösungen gehören EHR, E-Rezept, Patienteneinbindung und Abrechnungssysteme. Das integrierte Segment soll im Jahr 2026 mit einem Anteil von 73,42 % den Markt dominieren.

Andererseits wird erwartet, dass das Segment der Standalone-Systeme im Untersuchungszeitraum ein erhebliches Wachstum verzeichnen wird. Dies ist darauf zurückzuführen, dass sich diese Systeme hauptsächlich auf Funktionen im Zusammenhang mit der Verwaltung und Abrechnung, insbesondere der Terminplanung, konzentrieren.

Durch Bereitstellungsanalyse

Das cloudbasierte Segment führte aufgrund technologischer Fortschritte bei den Produkten den Markt an

Auf der Grundlage der Bereitstellung wird der Markt in Cloud-basiert und On-Premise unterteilt.

Das cloudbasierte Segment eroberte im Jahr 2024 den größten Marktanteil. Zu den Faktoren, die dazu beitragen, gehören unter anderem die einfache Zugänglichkeit von Daten über das Internet, die Automatisierung täglicher medizinischer Aufgaben. Darüber hinaus unterstützen auch die geringeren Installationskosten dieser Systeme sowie der geringere Bedarf an interner Wartung die Dominanz des Segments. Das Cloud-basierte Segment wird den Markt voraussichtlich mit einem Anteil von 75,5 % im Jahr 2026 dominieren.

Andererseits hatte das On-Premise-Segment im Jahr 2024 einen vergleichsweise geringeren Marktanteil. Der Bedarf an optimierten Arbeitsabläufen, einer effizienten Verwaltung von Patientenakten sowie Behandlungsplanungs- und Verwaltungsaufgaben sind einige der Faktoren, die das Wachstum des Segments vorantreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Komponentenanalyse

Hohe Nachfrage nach Software verantwortlich für die Dominanz des Segments im Jahr 2024

Auf der Grundlage der Komponenten wird der Markt in Software und Dienstleistungen kategorisiert.

Das Softwaresegment hatte im Jahr 2024 die dominierende Stellung auf dem Markt. Dies ist auf die Einführung fortschrittlicher Produkte zurückzuführen, die die Verwaltung von Arztpraxen erleichtern sollen. Darüber hinaus hat der jüngste Ausbruch von COVID-19 das Wachstum des Segments unterstützt, um Gesundheitsdienstleistungen effektiv zu verwalten. Es wird erwartet, dass das Software-Segment mit einem weltweiten Anteil von 82,37 % im Jahr 2026 den Markt anführen wird.

- Beispielsweise kündigte eClinicalWorks im April 2023 Fortschritte in seiner Cloud-Technologie mit KI an, um Benutzerfreundlichkeit, Sicherheit und Patientensicherheit an erster Stelle zu halten. Diese Weiterentwicklung kann das Benutzererlebnis verbessern und medizinisches Fachpersonal in die Lage versetzen, die bestmögliche Pflegequalität zu bieten.

- In ähnlicher Weise brachte das Gesundheitstechnologie-Startup Suno im April 2023 eine KI-gestützte Praxisverwaltungssoftware für Audiologiepraxen auf den Markt. Diese neue Software soll Hörgeräteakustikern dabei helfen, ihre Abläufe zu optimieren.

Durch Endbenutzeranalyse

Das Krankenhaussegment dominiert aufgrund der hohen Nachfrage nach PMS im Gesundheitswesen

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Arztpraxen und andere kategorisiert.

Das Krankenhaussegment führte im Jahr 2024 den Markt an, da die Zahl der Patienteneinweisungen zunahm und die Nachfrage nach diesen Lösungen im Krankenhausbereich zunahm. Diese Einrichtungen nutzen PMS-Lösungen, um Verwaltungsarbeiten und andere damit verbundene medizinische Aufgaben effektiv zu verwalten. Das Segment Krankenhäuser wird im Jahr 2026 einen Marktanteil von 59,55 % ausmachen.

- Heartbeat Medical, ein Softwareunternehmen für die Verwaltung von Arztpraxen, gab beispielsweise an, dass seine Software von mehr als 35 Gesundheitsdienstleistern und führenden Krankenhäusern in Deutschland eingesetzt wird.

Andererseits wird erwartet, dass das Segment der Arztpraxen aufgrund der zunehmenden Zahl von Ärzten auf der ganzen Welt erheblich wachsen wird. Beispielsweise arbeiteten nach den Daten der American Medical Association im Jahr 2020 rund 49,1 % aller Ärzte, die sich mit der Patientenversorgung befassen, in Arztpraxen.

REGIONALE EINBLICKE

Basierend auf der Region wird der Markt für Praxismanagementsysteme in Europa, Nordamerika, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika untersucht.

Nordamerika

North America Practice Management System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 mit einem Umsatz von 6,96 Milliarden US-Dollar den größten Anteil am Weltmarkt. Es wird erwartet, dass die Region im gesamten Prognosezeitraum den Markt dominieren wird. Die Dominanz der Region wird auf Faktoren wie eine gut etablierte IT-Infrastruktur im Gesundheitswesen, eine hohe Akzeptanz bei Ärzten und eine hohe digitale Kompetenz zurückgeführt. Der US-Markt soll bis 2026 ein Volumen von 7,02 Milliarden US-Dollar erreichen.

- Laut einem im November 2023 in den Healthcare IT News veröffentlichten Artikel hat die derzeitige US-Regierung beispielsweise eine erhebliche Erhöhung des IT-Budgets im Gesundheitswesen im Geschäftsjahr 2024 vorgeschlagen, mit dem Ziel, kritische Infrastrukturen zu verbessern und zu schützen. Es wird erwartet, dass solche Expansionsbewegungen in der IT-Infrastruktur des Gesundheitswesens die Einführung von Praxismanagementsystemen fördern werden.

Darüber hinaus unterstützt die zunehmende strategische Zusammenarbeit zwischen den operativen Akteuren in der Region das Marktwachstum zusätzlich.

- Beispielsweise unterzeichneten HCA Healthcare und Google Cloud im August 2023 eine Partnerschaftsvereinbarung für den Einsatz generativer KI-Technologie in Krankenhäusern.

Europa

Andererseits hielt Europa den zweitgrößten Anteil am Weltmarkt. Ein günstiges Wachstumsumfeld, gepaart mit zunehmenden Bemühungen verschiedener Regierungen, die Qualität der Pflege zu verbessern, hat das Wachstum des europäischen Marktes vorangetrieben. Darüber hinaus ergänzen jüngste Produkteinführungen und Unternehmensinitiativen in der Region das regionale Wachstum. Der britische Markt wird bis 2026 voraussichtlich 0,46 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 schätzungsweise 0,59 Milliarden US-Dollar erreichen wird.

- Beispielsweise erreichte Closed Loop Medicine im Vereinigten Königreich im April 2023 erfolgreich die ISO 13485:2016-Zertifizierung für seine digitale Therapieplattform. Das Unternehmen wurde als eines der 200 größten Medizintechnikunternehmen Europas ausgezeichnet.

Asien-Pazifik

Der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich die schnellste CAGR verzeichnen. Es wird erwartet, dass es im Prognosezeitraum die höchste CAGR verzeichnen wird. Zu den Schlüsselfaktoren, die für dieses hohe Wachstum verantwortlich sind, gehört die schnell wachsende Akzeptanz von Praxismanagementsystemen bei medizinischem Fachpersonal in China, Indien und Japan. Prognosen zufolge wird der japanische Markt bis 2026 ein Volumen von 0,57 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,73 Milliarden US-Dollar erreichen und der indische Markt dürfte bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen.

Rest der Welt

Darüber hinaus wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika aufgrund der schlecht entwickelten IT-Infrastruktur im Gesundheitswesen ein vergleichsweise geringeres Wachstum verzeichnen werden. Allerdings würde eine schrittweise Durchdringung dieser Lösungen in diesen Regionen das Marktwachstum in naher Zukunft ankurbeln.

Liste der wichtigsten Unternehmen im Markt für Praxismanagementsysteme

Henry Schein Inc. und AthenahealthFühren Sie das Marktwachstum mit starken Produktangeboten an

Der Markt für Praxismanagementsysteme ist mäßig umkämpft und es gibt mehrere etablierte und aufstrebende Akteure auf dem Markt. Henry Schein Inc., Veradigm LLC, Athenahealth Inc. und GE Healthcare gehören zu den wichtigsten Akteuren auf dem Markt. Diese Akteure konzentrieren sich auf die Stärkung ihrer Marktpräsenz durch verschiedene strategische Initiativen wie Zusammenarbeit, Partnerschaften, Einführung neuer Produkte und andere.

- Beispielsweise gab athenahealth, Inc. im Mai 2023 eine Partnerschaft mit LCH Health and Community Services bekannt, um seinen Patienten und Anbietern ein einheitliches Erlebnis zu bieten. Im Rahmen dieser Partnerschaft haben beide Unternehmen athenaOne implementiert, die integrierte Lösung für medizinische Abrechnung, cloudbasierte elektronische Gesundheitsakte (EHR) und Patienteneinbindung von athenahealth.

Darüber hinaus verfolgen auch andere prominente Akteure wie Epic Systems Corporation, CareCloud, Inc., Cerner Corporation und andere verschiedene Wachstumsstrategien wie Kooperationen, Partnerschaften und die Einführung neuer Produkte und tragen so zum wachsenden Wettbewerb auf dem Markt bei.

- Beispielsweise gaben Microsoft Corp. und Epic im April 2023 die Verlängerung ihrer strategischen Partnerschaft zur Entwicklung und Integration generativer KI im Gesundheitswesen bekannt.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Henry Schein, Inc.(UNS.)

- Veradigm LLC(UNS.)

- Athenahealth, Inc. (USA)

- Epic Systems Corporation (USA)

- CareCloud, Inc. (USA)

- Cerner Corporation (USA)

- MCKESSON CORPORATION (USA)

- General Electric Company(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2023 –Renaissance Physicians Partners (RPP), eine von Ärzten geführte Organisation, gab eine Partnerschaft mit Florence Health zur Verwaltung von RPP-eigenen Praxen bekannt.

- Oktober 2023 –GE HealthCare arbeitete mit Universitätskliniken zusammen, um digitale Unternehmenslösungen zu implementieren, um die Patientenversorgung zu verbessern und Prozesse zu optimieren.

- Juni 2023 –BoomerangFX, Inc. gab eine Partnerschaft mit DrFirst bekannt, um Kunden eine Medikamentenmanagementplattform anzubieten, um klinische Arbeitsabläufe und Patienteneinbindung zu maximieren.

- April 2023 –Henry Schein, Inc. erwarb Biotech Dental S.A.S., einen Anbieter vonzahnmedizinischImplantate, transparente Aligner und innovative digitale Dentalsoftware.

- Dezember 2022 –Henry Schein, Inc. gab eine Partnerschaft mit VideaHealth zur Einführung von Dentrix Detect AI bekannt.

BERICHTSBEREICH

An Infographic Representation of Markt für Praxismanagementsysteme

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Marktforschungsbericht für Praxismanagementsysteme bietet eine eingehende Analyse der Branche. Der Schwerpunkt liegt auf Marktsegmenten wie Produkttyp, Bereitstellung, Komponente und Vertriebskanal. Darüber hinaus bietet es die aktuelle Marktanalyse in Bezug auf die aktuelle Marktdynamik, die Auswirkungen von COVID-19 und die neuesten Markttrends. Darüber hinaus enthält der Bericht mehrere Faktoren, die zum Wachstum des Marktes beigetragen haben. Die Marktanalyse liefert auch die Wettbewerbslandschaft des Marktes entlang der wichtigsten Unternehmensprofile.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,82 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Durch Bereitstellung

|

|

|

Nach Komponente

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 12,7 Milliarden US-Dollar und wird bis 2034 voraussichtlich 29,11 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 6,96 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 eine konstante CAGR von 9,82 % aufweisen.

Nach Produkttyp war das Segment der integrierten Systeme marktführend.

Der zunehmende Bedarf an optimierten Arbeitsabläufen, einer effizienten Verwaltung von Patientenakten und technologischen Fortschritten bei Softwarelösungen sind die Schlüsselfaktoren für das Marktwachstum.

Henry Schein, Inc., Veradigm LLC, Athenahealth und Epic Systems Corporation sind einige der Hauptakteure auf dem Markt.

Nordamerika eroberte im Jahr 2025 mit 54,83 % den größten Marktanteil.

Es wird erwartet, dass der steigende Bedarf an einer effektiven Verwaltung medizinischer Praxen und die Notwendigkeit einer Senkung der Gesundheitskosten die Einführung dieser Systeme vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf