Marktgröße, Aktien- und Industrieanalyse von Raumfahrzeugen Avionik, nach Orbit-Typ (Leo, Meo und GEO), nach Satellitentyp (CUBESAT und SMENT Satelliten, mittlerer Satelliten und schwerer Satelliten), nach Komponenten (Kommando- und Datenhandlingssysteme, Autofahrer-Elektronik, Prozessoren und Gedächtnis, GPS-Empfänger und anderer, und anderer Regionalprozess und Regionalprozess und anderer Regionalprozess und anderer Regionalprozess und Regional. 2024-2032

WICHTIGE MARKTEINBLICKE

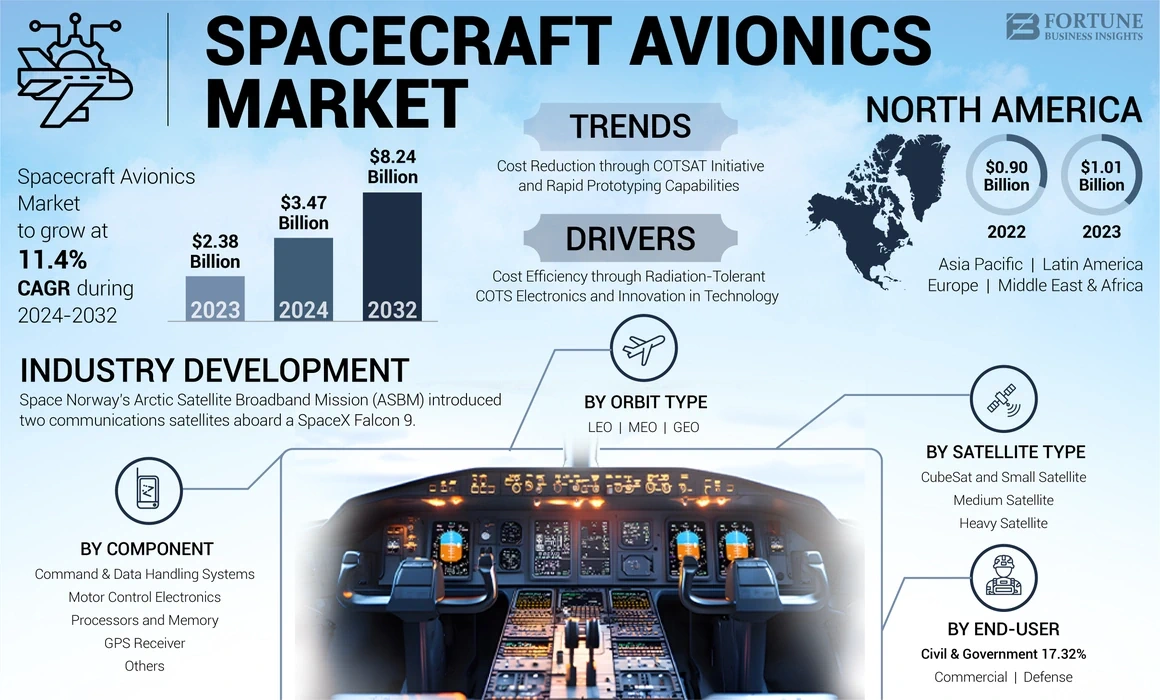

Die globale Marktgröße für Raumfahrzeuge Avionics wurde im Jahr 2023 mit 2,38 Milliarden USD bewertet. Der Markt wird voraussichtlich von 3,47 Milliarden USD im Jahr 2024 auf 8,24 Milliarden USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 11,4% aufwies. Nordamerika dominierte den Markt für Raumfahrzeuge im Jahr 2023 mit einem Marktanteil von 42,44%.

Die Computergeräte, die für die Steuerung und den Betrieb eines Raumfahrzeugs wie Flug, Navigation und Kommunikation verantwortlich sind, werden als Raumfahrzeug Avionik bezeichnet. Diese Systeme ermöglichen das Kommando und die Kontrolle des Raumfahrzeugs während des Flugbetriebs, die Verwaltung von Raumfahrzeugen, die Erleichterung der Kommunikation und die Lieferung elektrischer Strom für das Raumschiff. Darüber hinaus wird die Haltung des Raumfahrzeugs durch Avionik reguliert. Diese Systeme tragen dazu bei, die Flugbahn eines Raumfahrzeugs zu verwalten und die Befehls- und Flugkontrolle während der Flugaktivitäten zu erleichtern. Sie bestehen aus mehreren Komponenten, die als "Intelligenz" des Raumfahrzeugs dienen.

Die Beteiligung wichtiger wichtiger Akteure wie Airbus, L3harris Technologies, Inc., National Aeronautics and Space Administration (NASA) usw. und damit auf dem Markt die zukünftige potenzielle Fähigkeiten und unterstützt das erhebliche Wachstum des Marktes.

Raumausgaben

Steigerung der Entwicklung und Start von Satellites -Kraftstoffen Marktentwicklung

Mehrere miteinander verbundene Faktoren tragen zum Anstieg der globalen Weltraumausgaben bei, einschließlich der technologischen Fortschritte, erhöhten privaten Investitionen und einem besseren Verständnis der strategischen Bedeutung des Weltraums. Die Expansion wird durch den Fortschritt der Satelliten- und Raketentechnologie angeheizt, die die Fähigkeiten der Kommunikation, Navigation und Erdbeobachtung verbessert. Die wachsende Abhängigkeit von raumbasierten Technologien in Sektoren wie Einzelhandel und Katastrophenmanagement führt ebenfalls zu diesem Wachstum.

Beispielsweise erreichte der gesamte globale Weltraumbudget im Jahr 2023 im Jahr 2023 einen Bericht von Space Foundation.org im Jahr 2023 in Höhe von 570 Milliarden USD, was eine Steigerung von 7,4% gegenüber der überarbeiteten Summe von 531 Milliarden USD im Jahr 2022 im Jahr 2022 markierte. Dieser Anstieg entspricht dem Fünfjahres-CAGR der Branche von 7,3% und ist fast zweimal so groß wie in der Größe der Raumwirtschaft der Raumwirtschaft der Space Economy aus der Größe der Weltraumwirtschaft aus der Größe der Raumwirtschaft. Aus der Größe der Raumwirtschaft aus der Größe der Raumwirtschaft.

Die Kosten für das Schicken von Satelliten in den Weltraum sind in den letzten zwanzig Jahren um fast zehn Mal gesunken, was es sowohl für die Regierung als auch für private Organisationen finanzieller für die Teilnahme an Weltraummissionen finanzieller macht. Darüber hinaus hat die private Finanzierung in der Weltraumbranche einen beispiellosen Anstieg der Privatfinanzierungen erzielt. Die Regierungen fördern die Beteiligung des privaten Sektors an Weltraumanträgen. In Indien hat die Regierung 2019 beispielsweise New Space India Limited (NSIL) eingerichtet, um vom Handelsraummarkt zu profitieren. Im April 2023 wurde die indische Weltraumpolitik ratifiziert, um das Engagement des privaten Sektors in der Weltraumindustrie zu ermöglichen.

Darüber hinaus wagt sich eine größere Anzahl von Ländern in den Weltraum, was zu einer vielfältigeren Investitionslandschaft führt. Luxemburg und Australien haben ehrgeizige Weltrauminitiativen gestartet, und die Entwicklungsländer haben ebenfalls beginnen, Ressourcen für Weltraumforschung und -entwicklung zuzuordnen.

Mit Blick auf die Zukunft gibt es Pläne für eine beträchtliche Anzahl von Satellitenstarts weltweit von 2024 bis 2032, was auf eine robuste Flugbahn für die globale Weltraumindustrie hinweist.

Erhalten Sie eine umfassende Studie zu diesem Bericht durch, Laden Sie ein kostenloses Probeexemplar herunter

Marktdynamik

Markttreiber

Kosteneffizienz durch Strahlentolerante COTS-Elektronik und technologische Innovation fördern das Marktwachstum

Die Verwendung von Strahlenresistenten kommerzieller Off-the-Shelf-Elektronik (COTS) in der Avionik der Raumfahrzeuge ist ein wichtiger Treiber, da sie die Kosten senkt und gleichzeitig die Leistung und Zuverlässigkeit aufrechterhalten. Dies ist besonders wichtig, da Weltraummissionen anspruchsvollere und finanzielle Einschränkungen verschärfen. Die Verwendung kommerzieller Off-the-Shelf-Elektronik kann zu einer erheblichen Kostensenkungen im Vergleich zu herkömmlichen strahlungsgehärteten Teilen führen. Die Smart-Backplane-Technologie ermöglicht es, reguläre Kindermodule in strahlungslastigen Einstellungen einzusetzen und die Gesamtsystemkosten um ca. 70-75%zu senken und gleichzeitig die Missionszuverlässigkeitsstandards zu erfüllen.

Zum Beispiel benötigten Militärforscher in den USA im August 2024 neue Testansätze für strahlungsbedingte Einfahrtseffekte (siehe) auf Elektronik der nächsten Generation der nächsten Generation.

Marktbehinderungen

Hohe Kosten für Tests und Qualifikation sowie eine komplexe Integration von Subsystemen können das Marktwachstum behindern

Die Integration von Avionik in Raumfahrzeuge beinhaltet verschiedene Herausforderungen und Nachteile, die die Leistung, Zuverlässigkeit und Kosten beeinflussen können. Die Verwendung von kommerziellen Off-the-Shelf-Elektronik (COTS) kann zwar die Kosten senken, erfordert die Integration dieser Komponenten in Avioniksysteme immer noch erhebliche Investitionen in Test- und Qualifizierungsprozesse, um die Zuverlässigkeit unter den Raumbedingungen sicherzustellen.

Darüber hinaus kann die Notwendigkeit von speziellen Komponenten, die harten Umgebungen standhalten können, die Kosten steigern und für viele Missionen ein kritisches Problem zu einem kritischen Anliegen machen. Die Integration verschiedener Avionik -Subsysteme wie Befehlsbefehls- und Datenbehandlung (CDH), Flugsoftware (FSW) und Kommunikationssysteme kann komplex sein. Jedes Subsystem muss mit anderen kompatibel sein und sorgfältige Planung und Entwurf erfordern, um die Interoperabilität zu gewährleisten. Diese Komplexität erhöht das Risiko von Integrationsfehlern, was den Missionserfolg gefährden kann.

Marktchancen

Integration von KI und ML und erhöhter Nachfrage nach autonomen Operationen stärken das Marktwachstum

Das weltweite Marktwachstum für Raumfahrzeuge Avionik wird durch bedeutende Innovationen vorangetrieben, die durch aufkommende Technologien und die sich entwickelnden Missionsanforderungen angetrieben werden.

Die Integration von AI undmaschinelles LernenIn Avionics Systems bietet eine transformative Chance. Diese Technologien können die Automatisierung der Navigation, der Fehlererkennung und der Datenanalyse verbessern und es ermöglichen, dass Raumfahrzeuge mit größerer Autonomie arbeiten. Dies ist besonders vorteilhaft für Langzeitmissionen, bei denen die menschliche Aufsicht der Echtzeit begrenzt ist.

Zum Beispiel erhielt Orbit Aerospace einen 1,8 -Millionen -USD -Vertrag von AFWERX, um künstliche Intelligenz zur Erkennung und Verwaltung von Anomalien im Hyperschallflug zu nutzen. Das Unternehmen erstellt maschinell-lernende Tools, um zuverlässigere Flugbetriebe in allen Flugumschlägen zu gewährleisten. In Orbits Ziel ist es, den Transport von Fracht zu und von Weltraumstationen zu erleichtern, insbesondere wenn die Return -Reisen durch die Erdatmosphäre bei Hyperschallgeschwindigkeiten auftreten. In den Ingenieuren von Orbit sind die Ingenieure begeistert, künstliche Intelligenz zu nutzen, um die Zuverlässigkeit von Fahrzeugen zu verbessern.

Mit zunehmender Nachfrage nach autonomen Operationen besteht die wachsende Chance, fortgeschrittene Avionik zu entwickelnUnbemannte Luftfahrzeuge (UAVs)und Raumfahrzeuge. Diese Systeme können sicherere und effizientere Operationen in komplexen Umgebungen wie UAM-Szenarien (Urban Air Mobility) und Deep-Space-Explorationsmissionen ermöglichen.

Marktherausforderungen

Komplexität von Satellitenkonstellationen und Swap-C-Einschränkungen posieren als Hauptbarriere

Kleinere Raumfahrzeuge wie Cubesats stehen vor einzigartigen Herausforderungen im Zusammenhang mit SWAP-C (Größe, Gewicht, Leistung und Kosten) Einschränkungen. Diese Systeme bilden häufig reduzierte Kosten mit der Notwendigkeit von Zuverlässigkeit und Leistung aus, was zu Kompromissen führt, die sich auf den Missionserfolg auswirken können.

Der Aufstieg von Satellitenkonstellationen führt zu Komplexitäten im Avionikdesign im Zusammenhang mit Intersatellitenkommunikation, Synchronisation und koordinierten Operationen. Wenn Sie sicherstellen, dass mehrere Satelliten kohärent arbeiten können, werden die Missionsplanung und -ausführung Komplexität verbessert.

Während sich Avionics Systems entwickeln, besteht ein wachsender Bedarf an aktualisierten Zertifizierungsrahmen, die neue Technologien vornehmen können, damit Sicherheitsstandards erfüllt werden. Diese Evolution stellt sowohl Herstellern als auch Regulierungsbehörden Herausforderungen.

Darüber hinaus kann eine längere Exposition gegenüber Mikrogravität die Leistung sowohl von Ausrüstungsgegenständen als auch von Besatzungsmitgliedern beeinflussen. Avioniksysteme müssen so konzipiert sein, dass diese Effekte berücksichtigt werden, um eine betriebliche Zuverlässigkeit bei erweiterten Missionen zu gewährleisten.

Die Herausforderungen, denen sich die Avionik der Raumfahrzeuge gegenübersieht, sind vielfältige und umfassende technologische Fortschritte, Betriebsanforderungen und Umweltüberlegungen.

Snapshot & Highlights für Raumfahrzeuge Avionik

Marktgröße und Prognose:

- 2023 Marktgröße: USD 2,38 Milliarden

- 2024 Marktgröße: USD 3,47 Milliarden

- 2032 Prognose Marktgröße: USD 8,24 Milliarden

- CAGR: 11,4% von 2024 bis 2032

Marktanteil:

- Nordamerika dominierte den Raumfahrzeug-Avionikmarkt mit einem Anteil von 42,44% im Jahr 2023, der von hohen Verteidigungsausgaben, den anhaltenden Satelliten- und Tiefenraumprogrammen der NASA und einer raschen Einführung von Strahlentoleranten-COTS-Elektronik getrieben wurde.

- Durch die Umlaufbahn hat Leo den größten Anteil erfasst und wird voraussichtlich aufgrund steigender Satellitenstarts und Konstellationsprogramme am schnellsten wachsen. Cubesat und kleine Satelliten führen aufgrund von Kosteneffizienz und gemeinsamen Startmöglichkeiten vom Satellitentyp.

Key Country Highlights:

- Vereinigte Staaten: Hauptfahrer des NASA -2,4 -Milliarden -Erdwissenschaftsbudgets von NASA im Jahr 2024 und erhebliche Verteidigungs -Satelliteninvestitionen.

- Indien: Neue Weltraumpolitik 2023 und 3 Milliarden USD Allokation für Weltraumverträge zielen darauf ab, das Vertrauen des ausländischen Satelliten zu verringern.

- China: Führende In-Satelliten-Starts (60 Missionen, die 2023 geplant wurden) mit großflächigen Investitionen in raumbasierte ISR-Funktionen.

- Europa: ESA -Budget von 8,37 Milliarden USD im Jahr 2024 fördert Satelliten- und Explorationsprogramme mit Frankreich und Deutschland im Vordergrund.

Markttrends für Raumfahrzeuge Avionik

Kostenreduzierung durch COTSAT -Initiative und schnelle Prototyping -Fähigkeiten

Die Entwicklung des kosten optimierten Tests der Raumfahrzeuge Avionik und Technologien (COTSAT) wird voraussichtlich das Marktwachstum im Prognosezeitraum erheblich beeinflussen. Diese Initiative konzentriert sich darauf, die Kosten zu senken und gleichzeitig die Zuverlässigkeit und Leistung der Avionik der Raumfahrzeuge zu verbessern, wodurch sie zu einem entscheidenden Faktor in der sich entwickelnden Luft- und Raumfahrtlandschaft ist.

COTSAT konzentriert sich auf die Reduzierung der mit der Entwicklung und Konstruktion von Raumschifftechnologien verbundenen Ausgaben und gleichzeitig die schnelle Prototypierung. Das anfängliche Prototyp-Raumschiff, das als billig bezeichnet wird, stellt die erste in einer potenziellen Reihe von kostengünstigen Raumfahrzeugen dar, die für die Durchführung wissenschaftlicher Experimente und die Demonstration neuer Technologien entwickelt wurden. Die Raumfahrzeugplattform ist so konstruiert, dass er den erschwinglichen Zugang zum Raum für verschiedene Remote-Sensing-Nutzlasten unterstützt und gleichzeitig eine flexible Architektur beibehält, mit der potenzielle Lebenswissenschaftsnutzlasten potenziell verarbeitet werden können.

COTSAT zielt darauf ab, zu zeigen, wie die Entwurfskosten für Raumfahrzeuge erheblich reduziert werden können und Techniken und Technologien zur Maximierung der Wiederverwendung von Hardware und Software für Raumfahrzeuge sowie verwandte Technologien in zukünftigen Missionen maximieren können. Diese Strategie erleichtert schnelle Reaktionsfunktionen, indem die Fortschritte beim schnellen Prototyping eingesetzt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNG

Durch Umlaufbahnanalyse

Leo bereit für ein schnelles Wachstum mit steigender Nachfrage nach Satellitenstarts

Basierend auf dem Orbit -Typ ist der Markt in Leo, Meo und Geo unterteilt. Leo hat 2023 den größten globalen Marktanteil von Raumschiff -Avionik -Marktanteil erobert und wird im Prognosezeitraum erwartet, dass er die schnellste CAGR registriert. Die wachsende Nachfrage der großen Endbenutzer hinsichtlich der Einführung von Satelliten in der Leo-Umlaufbahn wird voraussichtlich das Marktwachstum vorantreiben. Zu den Faktoren, die zum Wachstum der Satellitenstarts in LEO beitragen, gehören operative Effizienz, technologische Fortschritte und wirtschaftliche Überlegungen. Zum Beispiel startete Leostella im April 2022 seinen Blacksky Global 20-Satellit für ein raumbasiertes Geheimdienstunternehmen, das Echtzeitbilder liefert.

Durch Satellitentypanalyse

Führung von Cubesat und Small Satellites, die von Kosteneffizienz und Start-Effizienz angetrieben wird

Nach Satellitentyp ist der Markt in Cubesat und kleine Satelliten, mittlere Satelliten und schwerer Satelliten unterteilt. Cubesat undKleine SatellitenDominierte den globalen Markt für Raumfahrzeuge im Jahr 2023 und wird im Prognosezeitraum die schnellste CAGR aufweisen. Cubesats und kleine Satelliten sind im Vergleich zu traditionellen Satelliten deutlich billiger zu bauen und zu starten. Ihre kompakte Größe ermöglicht es ihnen, Fahrten auf größeren Raketen als sekundäre Nutzlast zu teilen, wodurch die Gesamteinführungskosten effektiv gesenkt werden, was zum Wachstum des Segments beiträgt.

Wenn sich die Weltraumindustrie weiterentwickelt, sind Faktoren wie Flexibilität bei Anwendungen, technologische Fortschritte und eine erhöhte Zugänglichkeit für verschiedene Stakeholder bereit, eine wichtige Rolle bei der Gestaltung der Zukunft der Weltraumforschung und -nutzung zu spielen. Zum Beispiel hat Firefly Aerospace im Juli 2024 acht Cubesats im Rahmen einer von der NASA finanzierten Mission mit dem ersten Flug des Unternehmens erfolgreich in Orbit eingesetzt. Der Einsatz des CubeSat begann ungefähr 35 Minuten nach der Schließung der oberen Stufe der Rakete im Einklang mit Firefly's Timeline und wurde voraussichtlich etwa 11 Minuten dauern.

Durch Komponentenanalyse

Andere Segment leiteten den Markt aufgrund der hohen Nachfrage nach verbesserter Konnektivität

Laut Komponente wird der Markt in Befehls- und Datenhandhabungssysteme, Motorsteuerelektronik, Prozessoren und Speicher, GPS -Empfänger und andere eingeteilt.

Andere Segment dominierten den Markt für Raumfahrzeuge im Jahr 2023. Andere Segment umfassen das Navigationssystem, das Bedrohungsschutzsystem, die Leistungsmonitors Datenerfassung und so weiter. Die Erhöhung der Nachfrage verschiedener wichtiger Kunden von Swift -Satellitenanwendungen zur Verbesserung der Konnektivitäts- und Datenübertragungslösungen wird erwartet, dass Navigationssysteme das Marktwachstum steigern. Zum Beispiel hat im Januar 2023 das Central European Institute of Technology seinen BDSAT-2-Kommunikationssatellit für Schinken- und Radioaktivitäten gestartet. Das komplizierte Design und die Integration dieser Komponenten sind für die Fähigkeit eines Satelliten, seine beabsichtigten Funktionen im Weltraum auszuführen, von grundlegender Bedeutung.

Durch Endbenutzeranalyse

Die Nachfrage von Satelliten wird aus dem Verteidigungssektor vermehrt, da die nationalen Sicherheitsbedenken das Marktwachstum unterstützen

Durch Endbenutzer ist der Markt in Handels-, Verteidigung und Zivil- und Regierung zerfressen. Die Verteidigung wird im Prognosezeitraum 2024-2032 auf das am schnellsten wachsende Segment geschätzt. Das wachsende Interesse an Satelliteninvestitionen durch Verteidigungsendbenutzer wird von mehreren strategischen und technologischen Faktoren angetrieben. Diese Investitionen sind entscheidend für die Verbesserung der nationalen Sicherheit, die Verbesserung der betrieblichen Fähigkeiten und die Nutzung fortschrittlicher Technologien.

Der Anstieg der Satelliteninvestitionen durch die Endbenutzer der Verteidigung spiegelt einen vielfältigen Trend wider, der von der Notwendigkeit einer verbesserten Überwachung, sicheren Kommunikation, präziser Navigation und den Vorteilen technologischer Fortschritte beeinflusst wird. Da die Nationen weiterhin die nationale Sicherheit inmitten der sich entwickelnden Bedrohungen priorisieren, wird die Rolle von Satelliten kritischer für die Gestaltung moderner Verteidigungsstrategien. Zum Beispiel beabsichtigt Indien im März 2024 in den nächsten Jahren, rund 3 Milliarden USD für Vertragspreis im Zusammenhang mit dem Weltraum zuzuweisen, um seine Abhängigkeit von ausländischen Satelliten zu verringern und seine Gegenraumfähigkeiten zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Porters Five Forces Analysis

- Ersatzgedrohung: moderat: -Der Aufstieg alternativer Technologien wie fortschrittliche kommerzielle Off-the-Shelf-Komponenten und softwaredefinierte Systeme stellt eine potenzielle Bedrohung für die traditionelle Avionik dar. Da diese Ersatzstoffe kostengünstiger und technologisch fortgeschritten sind, können sie Kunden von etablierten Avioniksystemen wegziehen.

- Verhandlungskraft des Lieferanten: moderat bis hoch: -Der Avionikmarkt stützt sich auf eine begrenzte Anzahl von spezialisierten Lieferanten für kritische Komponenten, die ihre Verhandlungsleistung erhöhen können. Lieferanten mit einzigartigen Technologien oder Fähigkeiten können mehr Einfluss auf die Preisgestaltung und Begriffe ausüben und sich auf die Kosten der Hersteller auswirken.

- Verhandlungskraft des Käufers: moderat bis hoch: -Hauptkunden wie Regierungsbehörden und große Luft- und Raumfahrthersteller besitzen aufgrund ihres Einkaufsvolumens erhebliche Verhandlungsmacht. Käufer fordern zunehmend maßgeschneiderte Lösungen, die den bestimmten betrieblichen Anforderungen entsprechen und zu intensiven Verhandlungen über Preisgestaltung und Bedingungen führen.

- Bedrohung durch Neueinsteiger: niedrig bis moderat: -Die Entwicklung fortschrittlicher Avioniksysteme erfordert erhebliche Investitionen in Forschung, Entwicklung und Fertigungsfähigkeiten und schafft eine finanzielle Barriere, die neue Teilnehmer abschrecken kann. Darüber hinaus bieten strenge Vorschriften und Zertifizierungsprozesse für Avioniksysteme zusätzliche Hürden für neue Unternehmen, die versuchen, in den Markt zu gehen.

- Wettbewerbsrivalität: moderat bis hoch: -Der Markt zeichnet sich durch einen intensiven Wettbewerb unter etablierten Spielern wie Boeing, Thales Group und Lockheed Martin aus. Diese Unternehmen innovieren kontinuierlich, um den Marktanteil aufrechtzuerhalten, und das schnelle Tempo des technologischen Fortschritts erfordert kontinuierliche Investitionen in Forschung und Entwicklung, was den Wettbewerb weiter verstärkt.

Regionalaussichten des Raumfahrzeugs Avionikmarkt

Nach der Geographie wird der Markt für Raumschiff -Avionik in Nordamerika, Asien -Pazifik, Europa, Naher Osten und Afrika und Lateinamerika untersucht.

North America Spacecraft Avionics Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika war für den größten Anteil des globalen Marktes für Raumfahrzeuge Avionik. Die Region verzeichnet einen Anstieg der Investitionen, die auf technologische Fortschritte, die gestiegene Nachfrage nach Satelliten durch kommerziellen und privaten Sektoren und erhebliche Verteidigungsausgaben getrieben wurden. Erhöhte staatliche Ausgaben für die Verteidigung treiben das Wachstum im Verteidigungssektor vor. Das US -Verteidigungsministerium investiert weiterhin stark in Verteidigungsraumprogramme mit fortschrittlichen Avionik -Fähigkeiten, die das Marktwachstum katalysieren. Darüber hinaus erhöhen kommerzielle, private und staatliche Unternehmen ihre Investitionen in Weltraumprogramme in den USA beispielsweise im April 2024 stark. Die NASA hat ihrem Erdwissenschaftsprogramm 2,4 Milliarden USD zur Unterstützung von Missionen und Aktivitäten 2,4 Milliarden USD bereitgestellt. Es fördert die Wissenschaft der Erdsysteme und verbessert die Verfügbarkeit von Informationen zur Reduzierung von Naturgefahren, zur Unterstützung von Klimamaßnahmen und zur Überwachung der natürlichen Ressourcen.

Der asiatisch-pazifische Raum ist im Prognosezeitraum auf die am schnellsten wachsende Region. China, Indien, Japan und Australien konzentrieren sich auf erhebliche Investitionen in die Weltraumindustrie. Die Regierungen erkennen die strategische Bedeutung des Raums für die nationale Sicherheit an. Während China, Indien und Australien seine Fähigkeiten verbessern, regionale Bedrohungen unabhängig zu überwachen, ohne sich auf ausländische Technologien zu verlassen. Darüber hinaus ist der Aufstieg privater Unternehmen im Weltraumsektor, insbesondere in China, Indien und Japan, bemerkenswert, da kommerzielle Unternehmen die Bemühungen der Regierung ergänzen. Zum Beispiel kündigte die China Aerospace Science and Technology Corporation (CASC) im Januar 2023 nach mehr als 50 Start im Jahr 2022 an, dass die chinesische Regierung im Jahr 2023 60 Raummissionen und mehr als 200 Raumschiffe auf den Markt brachte.

Europa wird im Prognosezeitraum die zweitschnellste wachsende Region sein. Die europäischen Regierungen erkennen die Bedeutung der Weltraumtechnologie für die wirtschaftliche Erholung und die Belastbarkeit an, was zu erhöhten Investitionen in Weltraumtechnologien führt. Deutschland und Frankreich erhöhen auch ihre Budgets für die Entwicklung von Weltraumforschungen und die Entwicklung der Satellitentechnologie. Zum Beispiel beträgt das Budget der ESA (European Space Agency) für 2024 8,37 Milliarden USD, wobei die Finanzierung für obligatorische und optionale Programme zugewiesen wird. Die Mitgliedstaaten tragen zu obligatorischen Programmen bei, die auf ihrem Brutto National Product (BSP) basieren, wobei die ESA durch Industrieverträge für Weltraumprogramme in jeden Mitgliedstaat investiert.

Der Rest der Welt umfasst den Nahen Osten und Afrika und Lateinamerika. Während des Untersuchungszeitraums wird das Wachstum im Nahen Osten und in Afrika moderat sein. Dieses Wachstum wird auf den verstärkten Fokus auf die Entwicklung des Weltraumsektors und die Einführung von ehrgeizigen Weltraumprogrammen in Israel, Saudi -Arabien und den Vereinigten Arabischen Emiraten zurückgeführt. Zum Beispiel startete Israel Aerospace Industries (IAI) im März 2023 den Satelliten der OFEQ 13 Earth Beobachtung und konzentrierte sich auf die Radarbildgebung für Landschaften und geografische Gebiete für das Israel -Verteidigungsministerium.

In Lateinamerika konzentrieren sich die Länder hauptsächlich auf Weltraumdienste und Raumbezogene Geräte. Das Marktwachstum in der Region wird voraussichtlich durch einen Anstieg der Verträge für Platzeinführungen in Brasilien, Argentinien und Kolumbien angeheizt. Zum Beispiel wechselte Argentinien im Juli 2024 zu den Artemis -Abkommen von NASA und war das 28. Land, das dies tat. Die Artemis Accords sollen friedliche Erforschung der Raumfahrt fördern, wobei der Schwerpunkt auf dem Mond liegt. Diese Vereinbarung zeigt, wie wichtig es ist, in der Weltraumforschung zusammenzuarbeiten, und legt Richtlinien für die internationale Zusammenarbeit, Sicherheit und Offenheit bei Weltraumanträgen fest.

Wettbewerbslandschaft

Hauptakteure der Branche

Führende Akteure konzentrieren sich auf technologische Fortschritte, um die Leistung über verschiedene Anwendungen hinweg zu verbessern

Die führenden Akteure auf dem Markt für Raumfahrzeuge priorisieren technologische Fortschritte, um die Leistung in verschiedenen Anwendungen zu verbessern. Durch die Konzentration auf Standards wie die Integration von KI, die Verbesserung von Konnektivitätslösungen und die Verbesserung der Navigationskapazitäten steht die Branche in den kommenden Jahren auf ein erhebliches Wachstum und die Innovation. Zum Beispiel erfordern im April 2024 die zunehmenden Anforderungen von Missionen zuverlässige, technologisch fortschrittliche und kostengünstige Lösungen mit nachweislicher Erfolgsbilanz der Leistung. L3harris bietet eine vollständige Reihe von Avionik, wie Kommunikationssysteme, Reichweite Sicherheitsempfänger, Stromverteilung, Datenerfassung, Flugcomputer und Navigationsfunktionen.

Liste der wichtigsten Avionikunternehmen der Raumfahrzeuge, die vorgestellt wurden:

- Airbus (Niederlande)

- Moog Inc. (UNS.)

- Northrop Grumman Corporation (USA)

- L3harris Technologies, Inc. (USA)

- Honeywell International Inc. (UNS.)

- Raytheon Technologies Inc. (USA)

- TSD-Raum(Italien)

- National Aeronautics and Space Administration (NASA) (USA)

- Southwest Research Institute (Swri)(UNS.)

- Safran S.A. (Frankreich)

Schlüsselentwicklungen der Branche

- November 2024:Chinas AVIC hat einen Vertrag von der chinesischen Space Agency zur Schaffung eines geflügelten, wiederverwendbaren Raumfahrzeugs erhalten, das als Haolong bekannt ist. Der Zweck dieses wiederverwendbaren Raumfahrzeugs besteht Berichten zufolge darin, Fracht an die chinesische Raumstation in Tiangong zu transportieren.

- September 2024:Ein Forschungssatellit wurde vom Iran mit einer Rakete, die von den Revolutionsgarden errichtet wurde, in den Orbit geschickt. Der Chamran-1-Satellit wurde vom QAEM-100-Satellitenträger in einen 550-Kilometer-Umlaufbahn (340 Meilen) umgesetzt, und seine ersten Signale wurden erfolgreich aufgenommen.

- August 2024: Space Norways Arctic Satellite Broadband Mission (ASBM) startete zwei Kommunikationssatelliten an Bord eines SpaceX Falcon 9. Space Norway, ein staatliches Unternehmen, bietet Satellitenkommunikationsdienste und Infrastruktur für Regierung, Verteidigung und Handelsbranche an. Die ASBM-Satelliten, die von Northrop Grumman errichtet wurden, sollen Breitbandkommunikationsdienste in den Regionen Nordpol und Hochbreite anbieten.

- Juli 2024:Die erste im Inland konstruierte Kommunikationssatellite in der Türkei, Turksat 6a, wurde von SpaceX Falcon 9 Rocket in Geostationary Orbit geschickt. Turksat 6A verwaltet von staatseigenen Satellitenbetreiber Turksat, Turksat 6A, ist mit KU- und X-Band-Transpondern ausgestattet. Es bietet Satelliten -Fernseh- und Kommunikationsdienste in Teilen Europas, des Nahen Ostens und Asiens, die vier Nationen umfassen, die zuvor nicht von Turksat abgedeckt wurden.

- Mai 2024:Brasilien und China kündigten ein gemeinsames meteorologisches Satellitenprojekt bei der chinesisch-brasilianischen High-Level-Kommission für Koordination und Kooperation (COSBAN) in Peking an und kennzeichnen eine neue Phase in ihrer Raumzusammenarbeit. Ein weiteres gemeinsames Projekt zwischen Brasilien und China, dem CBER-6-Radar-Satelliten, der im Jahr 2028 geplant werden soll, macht ebenfalls Fortschritte. Im Gegensatz zu früheren chinesisch-brasilianischen Satelliten, die Standbilder aufnahmen, nutzt dieser kleinere und fortschrittlichere Satelliten die Radartechnologie.

Berichterstattung

Der Bericht enthält eine eingehende Marktanalyse. Es umfasst alle wichtigen Aspekte wie F & E -Fähigkeiten, Lieferkettenmanagement, Wettbewerbslandschaft und Optimierung der Fertigungsfähigkeiten und Betriebsdienste. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends, die Wachstumsanalyse und die Größe und hebt wichtige Entwicklungen der Branche hervor. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf verschiedene Faktoren, die in den letzten Jahren zum Wachstum des globalen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

CAGR von 11,4% von 2024 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Durch Umlaufbahn

|

|

Nach Satellitentyp

|

|

|

Durch Komponente

|

|

|

Nach Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Nach einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2023 2,38 Milliarden USD.

Der Markt wird voraussichtlich im Prognosezeitraum (2024-2032) mit einem CAGR von 11,4% wachsen.

Nach Umlaufbahn wird das LEO -Segment im Prognosezeitraum erwartet, den Markt zu leiten.

Die Marktgröße von Nordamerika lag im Jahr 2023 bei 1,01 Milliarden USD.

Die Senkung der Avionikkosten durch Strahlentolerante COTS-Elektronik ist ein Schlüsselfaktor, der den Markt treibt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 245

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf