Marktgröße, Aktien- und Branchenanalyse für Rechenzentren nach Komponenten (Hardware, DCIM (Data Center Infrastructure Management) und Dienste), nach Data Center -Typ (Colocation, Hyperscale, Edge und andere), nach Stufenebene (Tier 1 und Stufe 2, Stufe 3 und Stufe 4) nach Stufenebene (Stufe 1 und Stufe 2, Stufe 3 und Stufe 4). E-Commerce und andere) und regionale Prognose, 2025-2032

Marktgröße für Rechenzentren

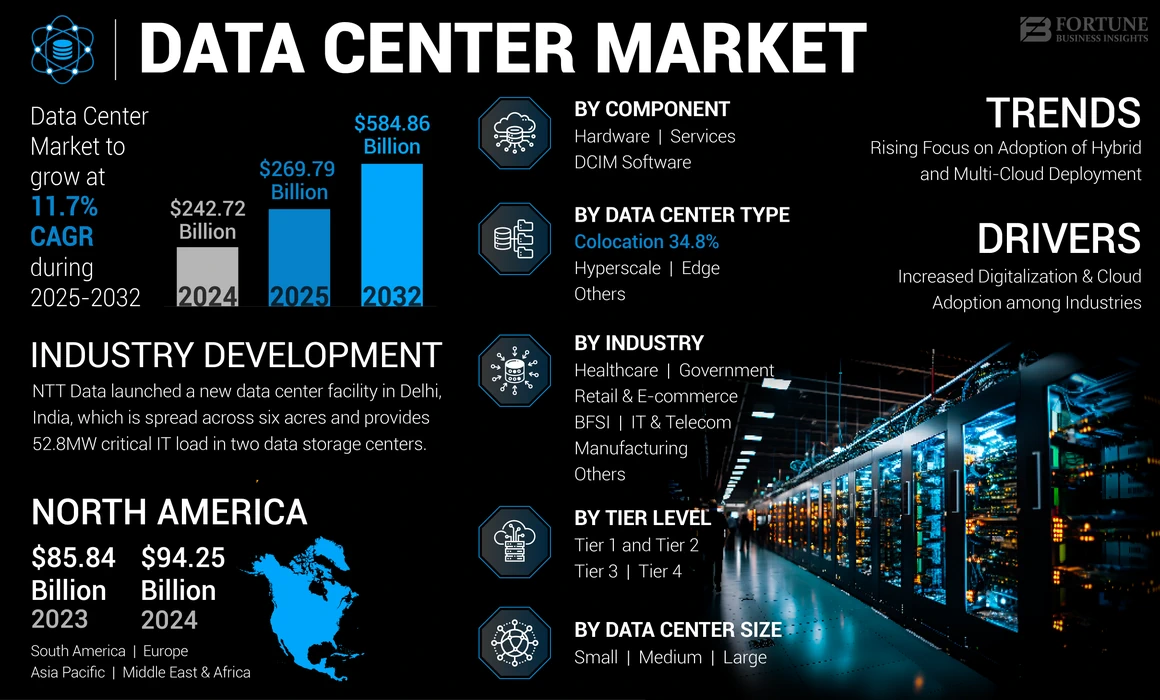

Der globale Markt für Rechenzentren wurde im Jahr 2024 mit 242,72 Mrd. USD bewertet. Der Markt wird voraussichtlich von 269,79 Mrd. USD im Jahr 2025 auf 584,86 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 11,7% aufwies. Nordamerika dominierte den globalen Markt mit einem Anteil von 38,83% im Jahr 2024.

Ein Rechenzentrum ist ein Ökosystem für Technologien, Unternehmen und Dienstleistungen, die an der Entwicklung, Nutzung und dem Betrieb von Rechenzentreneinrichtungen beteiligt sind. Es umfasst verschiedene Komponenten, einschließlich Hardware, Software und Dienste. Die Hardware umfasst Serverspeichergeräte, Racks, Netzwerkgeräte und andere Hardware, die zum Speichern und Verteilern digitaler Daten und Dienste verwendet werden. Der Markt ist dynamisch und wettbewerbsfähig, mit kontinuierlichen Innovationen in Bezug auf Designs, Betriebspraktiken und Technologien wie Cloud Computing undEdge Computing, um die sich entwickelnden Bedürfnisse von Organisationen und Unternehmen in allen Branchen gerecht zu werden.

Die Covid-19-Pandemie wechselte schnell zu Online-Bildung, Fernarbeit, digitaler Unterhaltung, E-Commerce und Telemedizin. Dieser Anstieg der Online -Aktivitäten führte zu einer erhöhten Nachfrage nach Rechenzentrumsdiensten, um das wachsende Volumen digitaler Daten, Dienste und Anwendungen zu unterstützen. Außerdem wurde die Pandemie die Einführung von Cloud -Computing -Diensten beschleunigt, da Unternehmen ihre IT -Infrastruktur skalieren und anpassen wollten, um die sich ändernden Geschäftsanforderungen zu decken.

Im Arbeitsumfang haben wir Lösungen aufgenommen, die von Schneider Electric, ABB Ltd., IBM Corporation, Cisco System, Inc., Huawei Technologies Co., Ltd., Hitachi Ltd und anderen angeboten wurden.

Auswirkungen der generativen KI

Die wachsende Nachfrage nach Rechenleistung in Rechenzentren zur Förderung der Marktentwicklung

Generative KI -Modelle, insbesondere solche, die auf Deep -Lernen basieren, erfordern erhebliche Rechenressourcen für Schulungen und Interferenzen. Dies kann zu einer erhöhten Nachfrage nach Hochleistungs-Computing-Infrastruktur führen und die Notwendigkeit leistungsfähigerer Rechenzentren vorantreiben. Generative KI -Modelle erfordern häufig große Datensätze für Schulungen, die robuste Datenspeicher- und Verwaltungslösungen erfordern. Rechenzentren müssen skalierbare und effiziente Speicherlösungen bereitstellen, um das wachsende Volumen der Schulungsdaten zu verarbeiten. Die Einbeziehung von Generative AiDie Technologie ermöglicht Datenspeicherzentren mit hoher Genauigkeit, minimaler Interventionen, konsistenter Leistung und vorhersehbaren Ergebnissen.

Markttrends für Rechenzentren

Zunehmender Fokus auf die Einführung von Hybrid- und Multi-Cloud-Strategien-Fuels-Marktwachstum

Der Markt für Rechenzentren entwickelt sich kontinuierlich weiter, was auf Fortschritte in der Technologie, sich verändernden Unternehmen und den aufstrebenden Branchenanforderungen zurückzuführen ist. Organisationen verfolgen zunehmend hybride und multi-cloud-Strategien, um die Vorteile von öffentlichen Cloud-Diensten, privaten Cloud-Umgebungen und lokaler Infrastruktur zu nutzen. Dieser Trend steigt die Nachfrage nach Verbindungsplattformen, Colocation Services und Hybrid Cloud -Management -Lösungen, die eine nahtlose Integration, Mobilität der Arbeitsbelastung und die Datenportabilität in verschiedenen Cloud -Umgebungen ermöglichen. Darüber hinaus erlangen modulare und vorgefertigte Rechenzentrumslösungen aufgrund ihrer Flexibilität, Skalierbarkeit und schnellen Bereitstellungsfunktionen an Beliebtheit. Diese vorgefertigten Module können schnell zusammengebaut und eingesetzt werden, um die Änderungskapazitätsanforderungen zu erfüllen, die betriebliche Effizienz im Vergleich zu herkömmlichen stationären Einrichtungen zu verbessern und die Baukosten und -zeit zu senken. Zum Beispiel,

- September 2022:Dell Technologies und Red Hat haben eine Partnerschaft eingegeben, um die Bereitstellung und das Management der On-Premise-Infrastruktur in Multi-Cloud-Umgebungen und in Rechenzentren zu vereinfachen.

Diese Faktoren spielen eine wichtige Rolle bei der Erhöhung der Einführung von Hybrid- und Multi-Cloud-Bereitstellungen in Unternehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für Rechenzentren

Eine verstärkte Digitalisierung und Cloud -Einführung in den Branchen treibt das Marktwachstum vor

Die schnelle Verschiebung in RichtungDigitale TransformationIn der gesamten Branche treibt die Nachfrage nach Rechenzentren vor. Unternehmen nehmen zunehmend Cloud -Dienste für Flexibilität, Skalierbarkeit und Kosteneffizienz ein. Das Wachstum des Cloud -Computing, einschließlich privater, öffentlicher und hybriden Wolken, steigert die Investitionen des Rechenzentrums erheblich.

Darüber hinaus treiben die Einführung von 5G-Netzwerken und die wachsende Nachfrage nach hohen Bandbreiten, Niedrig-Latenz-Anwendungen den Einsatz von Edge-Rechenzentren unter kleinen Unternehmen vor. Diese Einrichtungen bringen Rechenressourcen näher an Endbenutzern und Geräten, die Echtzeitverarbeitung und Reduzierung der Latenz für Anwendungen wie intelligente Städte, autonome Fahrzeuge und AR/VR unterstützen.

Rückhaltefaktoren

Wesentliche anfängliche Investitionen und Betriebskosten können das Marktwachstum stiften

Das Rechenzentrum erfordert eine erhebliche anfängliche Investition in die Infrastruktur, einschließlich Strom- und Kühlsysteme, Immobilien, IT -Hardware und Netzwerkgeräten. Diese erste hohe Investition kann ein Hindernis für KMU- oder Startup -Unternehmen mit begrenzten finanziellen Ressourcen sein. Darüber hinaus erfordert diese Einrichtung hohe Betriebskosten für Strom, Kühlung, Sicherheit, Personal und Wartung. Diese Kosten können für große Unternehmen erheblich sein, da die steigenden Betriebskosten das Budget belasten und die Rentabilität für den Betrieb des Rechenzentrums verringern können.

Marktsegmentierungsanalyse für Rechenzentren

Durch Komponentenanalyse

Die wachsende Notwendigkeit einer zuverlässigen und leistungsstarken Infrastruktur erhöhte die Nachfrage nach Hardware-Geräten

Basierend auf Komponenten wird der Markt in Hardware (Stromversorgungssysteme, Kühlsysteme, Server, Netzwerkgeräte und andere), DCIM (Data Center Infrastructure Management) (On-Premises and Cloud) und Dienste unterteilt.

Das Hardware-Segment hat 2024 einen größeren Marktanteil erfasst, da es die Grundlage für den Aufbau einer zuverlässigen, leistungsstarken Infrastruktur für die Unterstützung moderner Computerbedürfnisse bietet, die von traditionellen Unternehmensanwendungen bis hin zu aufstrebenden Technologien wie künstlicher Intelligenz und Big-Data-Analysen reichen. Außerdem kann diese Hardware skaliert werden, um sich ändernde Anforderungen zu erfüllen, sodass Unternehmen ihre Rechenressourcen nach Bedarf ohne wesentliche Ausfallzeiten erweitern können.

Das Softwaresegment DCIM (Data Center Infrastructure Management) wird voraussichtlich im Prognosezeitraum am höchsten CAGR wachsen, da es eine zentrale Plattform für die Verwaltung und Überwachung aller Aspekte von bietetRechenzentrumsinfrastruktur, einschließlich Netzwerkgeräten, Kühlsystemen, Speichergeräten, Servern und Stromverteilungseinheiten. Diese zentralisierte Ansicht verbessert die Kontrolle und Sichtbarkeit und ermöglicht es den Vorgesetzten, den Vorgang effizient zu überwachen und zu koordinieren.

Nach Analyse des Rechenzentrums Typ

Wachsende Nachfrage nach kostengünstigen Lösungen bei Unternehmen befeuert die Nachfrage nach Colocation -Einrichtungen

Basierend auf dem Rechenzentrumstyp wird der Markt in Colocation, Hyperscale, Edge und andere (verwaltet und modular) eingeteilt.

Das Colocation -Segment hat 2024 den größten Marktanteil erobert. Colocation -Einrichtungen bieten flexible Skalierbarkeitsoptionen, sodass Mieter ihre IT -Infrastruktur entsprechend den sich ändernden Geschäftsanforderungen schnell und einfach skalieren können. Das Teilen von Infrastrukturressourcen mit anderen Mietern reduziert die Voraussetzungen für den Aufbau und die Aufrechterhaltung einer privaten Datenspeichereinrichtung. Darüber hinaus ermöglichen Skaleneffekte Colocation-Anbieter, kostengünstige Lösungen für Sicherheit und Konnektivität anzubieten, was zu niedrigeren Betriebskosten für Mieter führt.

Das Hyperscale -Segment wird voraussichtlich im Prognosezeitraum am höchsten CAGR wachsen, da es so konzipiert ist, dass es schnell und effizient skaliert wird, um massive Mengen an Daten und Workloads zu unterstützen. Ihre Architektur ermöglicht eine nahtlose Erweiterung von Computer-, Speicher- und Networking -Ressourcen, um die wachsende Nachfrage zu berücksichtigen, ohne die Leistung oder Zuverlässigkeit zu beeinträchtigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Analyse der Ebenenebene

Steigende Nachfrage nach redundanter Konnektivität steigert die Nachfrage nach Tier 3 -Rechenzentren

Basierend auf der Ebenenstufe wird der Markt in Tier 1 und Tier 2, Tier 3 und Stufe 4 eingeteilt.

Das Tier -3 -Segment hat 2024 den größten Marktanteil erfasst, da es über eine überflüssige Netzwerkkonnektivität mit mehreren Fluggesellschaften und Internetdienstanbietern verfügt, um vielfältige und belastbare Kommunikationspfade zu gewährleisten. Dies hilft, das Risiko von Netzwerkausfällen zu minimieren und sorgt für eine zuverlässige Konnektivität für missionskritische Anwendungen und Dienste.

Das Tier 4 -Segment wird voraussichtlich während des Prognosezeitraums am höchsten CAGR wachsen, da es fortgeschrittene Maßnahmen zur physikalischen Sicherheitsmaßnahmen wie biometrische Zugangskontrollen, Intrusionserkennungssysteme, Überwachungskameras und Sicherheitsportale implementiert, um die Infrastrukturvermögen vor unbefugtem Zugriff oder Theft zu schützen. Tier 4 -Zentren beschäftigen sich ebenfallsCybersicherheitMaßnahmen zum Schutz vor Cyber -Bedrohungen und Datenverletzungen.

Nach Analyse der Datenzentrengrößengröße

Die zunehmende Fokus auf die Einführung verschiedener Konnektivitätsoptionen erhöhte die Nachfrage nach großen Rechenzentren

Basierend auf der Größe des Rechenzentrums ist der Markt in kleine, mittlere und große unterteilt.

Große Rechenzentren haben 2024 den größten Anteil des Marktes erfasst, da sie Zugriff auf eine Vielzahl von Netzwerkdienstleister, Cloud-Anbietern und Internetbörsen bieten, sodass Mieter eine geringe Latenz und Hochgeschwindigkeitsverbindungen zu ihren bevorzugten Fluggesellschaften und Cloud-Plattformen herstellen können. Dies verbessert die Konnektivitätsoptionen, verbessert die Netzwerkleistung und unterstützt Hybrid-Cloud- und Multi-Cloud-Bereitstellungen.

Es wird erwartet, dass kleine Rechenzentren im Prognosezeitraum am höchsten CAGR wachsen, da sie im Vergleich zu groß angelegten Einrichtungen kostengünstiger zu bauen, zu arbeiten und aufrechtzuerhalten. Sie erfordern weniger anfängliche Investitionen in Immobilien, Ausrüstung und Infrastruktur, was sie zu einer attraktiven Option für Unternehmen mit begrenzten Budgets oder kleineren IT -Anforderungen macht.

Durch Branchenanalyse

Zunehmende Popularität digitaler Transformationsinitiativen in IT & Telecom Propel -Marktwachstum

Basierend auf der Industrie wird der Markt in BFSI, IT & IT & CUSTILY CUSTULIGIERTTelekommunikation, Gesundheitswesen, Regierung, Fertigung, Einzelhandel und E-Commerce und andere (Medien & Unterhaltung).

Das IT & Telecom -Segment hat 2024 den höchsten Marktanteil erfasst. IT- und Telekommunikationsunternehmen werden digitale Transformationsinitiativen unterzogen, um ihre Infrastruktur, Anwendungen und Dienstleistungen zu modernisieren. Rechenzentren spielen eine wichtige Rolle bei der Unterstützung dieser Initiativen durch Bereitstellung der Rechenleistung, Speicherkapazität und Netzwerkfunktionen, die für die Bereitstellung neuer Technologien und die Bereitstellung innovativer digitaler Dienste erforderlich sind.

Das BFSI -Segment wird voraussichtlich in den kommenden Jahren am höchsten CAGR wachsen, da der BFSI -Sektor mit sensiblen finanziellen und personenbezogenen Daten zu tun hat, die Sicherheit und Compliance entsprechen. Rechenzentren bieten sichere Umgebungen an, die mit robusten körperlichen und Cybersicherheitsmaßnahmen ausgestattet sind, um vor Datenverletzungen zu schützen und die Einhaltung der Branchenvorschriften wie die allgemeine Datenschutzverordnung (DSG) und verschiedene finanzielle Vorschriften sicherzustellen.

Regionale Erkenntnisse

In der Region wurde der Markt in fünf Hauptregionen analysiert: Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika.

North America Sterile Medical Packaging Market Size, 2019-2032 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika war im Jahr 2024 den größten Marktanteil des Rechenzentrums. Die schnelle Einführung von Cloud -Diensten, KI und Big -Data -Anwendungen hat einen Anstieg der Nachfrage des Rechenzentrums in der Region angeheizt. Unternehmen nutzen zunehmend generative KI und andere fortschrittliche Technologien, die eine verbesserte Datenverarbeitungsfunktionen und eine robuste Infrastruktur erfordern. Wesentliche Investitionen von wichtigsten Akteuren wie Schneider Electric, IBM, Cisco und anderen, Brennstoffmarkterweiterung.

Der asiatisch -pazifische Raum wird voraussichtlich am höchsten CAGR über den projizierten Zeitrahmen wachsen. Die Region verzeichnete ein höheres Wachstum, das die Nachfrage nach Rechenzentrumskapazität weltweit anfuhr und voraussichtlich fortgesetzt wird. Das Gesamtangebot wird voraussichtlich von 11,1 GW im Jahr 2023 auf 26,7 GW bis 2028 steigen. Darüber hinaus ist Indonesien mit wachsender Bevölkerung und wachsender digitaler Anforderungen ein Schlüsselmarkt geworden. Es werden wichtige Investitionen zur Entwicklung von Hyperscale -Rechenzentren getätigt, insbesondere in Jakarta und Ost -Java. Zum Beispiel,

- Im Mai 2024Cisco Systems startete seine ersten Edge -Rechenzentren, um seinen Sicherheitsfußabdruck in Indonesien zu erweitern. Diese Einrichtung hilft Kunden in Finanzdienstleistungen und im öffentlichen Sektor, sich den lokalen Datenvorschriften und Compliance -Anforderungen anzupassen.

Europa wird in den kommenden Jahren schätzungsweise auf einer prominenten CAGR wachsen und verfügt über eine umfangreiche und fortschrittliche Netzwerkinfrastruktur, einschließlich weit verbreiteter Glasfasernetzwerke und Hochgeschwindigkeits-Internetkonnektivität. Dies gewährleistet eine geringe Latenz- und Hochgeschwindigkeitsdatenübertragung, was für moderne Anwendungen wie Echtzeitdatenverarbeitung und für die Verarbeitung von Echtzeit und für die Verarbeitung von Echtzeit entscheidend istCloud Computing. Deutschland, Irland und die Niederlande beherbergen wichtige Hubs für Rechenzentren mit hochmodernen Technologien und leistungsstarken Computerfunktionen, fördert Innovationen und Unterstützung von Initiativen für digitale Transformation. Die Region zieht erhebliche Investitionen von globalen Technologieanbietern und lokalen Akteuren an, was weltweit zentraler Standort hat, was das Marktwachstum kontinuierlich fördert. Zum Beispiel,

- Im Juni 2023Die IBM Corporation entwickelte ihre erste europäische Quanten -Rechenzentrumsanlage in Ehrennen. Es ist so konzipiert, dass es den Anforderungen von Unternehmen, Forschungsinstitutionen und Regierungsbehörden entspricht.

Der Nahe Osten und Afrika werden voraussichtlich im Prognosezeitraum ein bemerkenswertes Wachstum zeigen. Die Region ist erheblich digitaler Transformation, was das Wirtschaftswachstum verbessert. Investitionen in Rechenzentren unterstützen dies durch die Bereitstellung einer kritischen Infrastruktur für KI, Cloud Computing und IoT -Technologien. Beispielsweise wird erwartet, dass die neuen Rechenzentren von Microsoft in den Vereinigten Arabischen Emiraten und in Südafrika erhebliche wirtschaftliche Möglichkeiten schaffen, einschließlich lokaler Innovationen und Schaffung von Arbeitsplätzen.

Darüber hinaus nimmt der Markt in Südamerika aufgrund der wachsenden Nachfrage nach Initiativen für digitale Transformation, Cloud-Dienste und Erweiterung von E-Commerce und Online-Diensten stetig zu.

Hauptakteure der Branche

Top -Unternehmen betonen Partnerschaften, um ihre Vorherrschaft auf dem Markt aufrechtzuerhalten

Führende Unternehmen konzentrieren sich darauf, ihre geografische Präsenz weltweit zu verstärken, indem sie branchenspezifische Lösungen anbieten. Große Spieler konzentrieren sich auf Fusionen und Akquisitionen mit lokalen Spielern taktisch, um ihr Kommando über Regionen hinweg aufrechtzuerhalten. Wichtige Spieler führen neuartige Dienste ein, um ihre Verbraucherbasis zu steigern. Sie investieren kontinuierlich in F & E -Bemühungen um Produktverbesserungen. Daher wenden prominente Unternehmen diese Taktiken schnell an, um ihrer Wettbewerbsfähigkeit auf dem Markt standzuhalten.

Liste der Top -Rechenzentrumsunternehmen:

- Schneider Electric(Frankreich)

- Cisco Systems, Inc.(UNS.)

- ABB Ltd.(Schweiz)

- Hewlett Packard Enterprise Development LP (USA)

- Dell Technologies(UNS.)

- Hitachi Ltd (Japan)

- Huawei Technologies Co., Ltd. (China)

- NTT -Kommunikation (Japan)

- Comarch SA (Polen)

- IBM Corporation (USA)

Schlüsselentwicklungen der Branche:

- April 2024:Schneider Electric hat eine Partnerschaft mit Digital Realty, einem Anbieter von Colocation- und Interconnection -Lösungen, teilgenommen. Durch diese Partnerschaft zielt das Unternehmen darauf ab, die Lebensdauer der missionskritischen Systeme in der Par5-Datenlagerung aufrechtzuerhalten.

- März 2024:Eaton kündigte den Start eines Romans anModulares RechenzentrumLösung für Unternehmen, die Anforderungen an maschinelles Lernen, künstliche Intelligenz und Edge Computing -Technologien erfüllen möchten.

- Januar 2024:NTT Data startete eine neue Rechenzentrumsfunktion in Delhi, Indien, die auf sechs Morgen verteilt ist und 52,8 MW kritische IT -Last in zwei Datenspeicherzentren bietet.

- Juli 2023: Comarch SA eröffnete in Arizona, USA, eine neue Rechenzentrumsfunktion, die entwickelt wurde, um die Erfordernis für hochsichere und zuverlässige private Cloud- und Colocation -Dienste in den USA zu erfüllen.

- August 2022:Dell Technologies kündigte in Zusammenarbeit mit NVIDIA eine neue Rechenzentrumslösung an, die für die Ära der KI entwickelt wurde. Es bietet KI-Schulungen, Datenwissenschaft, Datenverarbeitung und Null-Trust-Sicherheitsfunktionen für Unternehmen weltweit.

Berichterstattung

An Infographic Representation of Markt für Rechenzentren

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Bericht enthält eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie führende Unternehmen, Produkt-/Servicetypen und führende Anwendungen des Produkts. Außerdem bietet der Bericht Einblicke in die Markttrends und hebt wichtige Entwicklungen der Branche hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 11,7% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Durch Komponente

Nach Rechenzentrumstyp

Nach Stufe

Nach der Größe des Rechenzentrums

Nach Industrie

Nach Region

|

Häufig gestellte Fragen

Der Markt wird voraussichtlich bis 2032 in Höhe von 584,86 Milliarden USD erreichen.

Im Jahr 2024 wurde der Markt mit 242,72 Milliarden USD bewertet.

Der Markt wird voraussichtlich im Prognosezeitraum mit einem CAGR von 11,7% wachsen.

Nach dem Rechenzentrumstyp wird das Colocation -Segment voraussichtlich den Markt leiten.

Eine verstärkte Digitalisierung und Cloud -Einführung in den Branchen fördert das Marktwachstum.

Schneider Electric, Abb Ltd., IBM Corporation, Cisco System, Inc., Huawei Technologies Co., Ltd. und Hitachi Ltd sind die Top -Akteure auf dem Markt.

Nordamerika war im Jahr 2024 den höchsten Marktanteil.

Nach der Industrie wird erwartet, dass das BFSI -Segment im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 120

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf