Data Center Rack Market Size, Share & Industry Analysis, By Rack Type (Cabinets/Enclosed Racks and Open Frame Racks), By Data Center Size (Small and Mid-sized Data Centers and Large Data Centers), By Rack Height (40U and Below, 41U up to 50U, and Above 51U), By Industry (BFSI, Retail, IT & Telecom, Government, Healthcare, and Others), and Regional Forecasts, 2025-2032

Marktgröße für Rechenzentren Rack

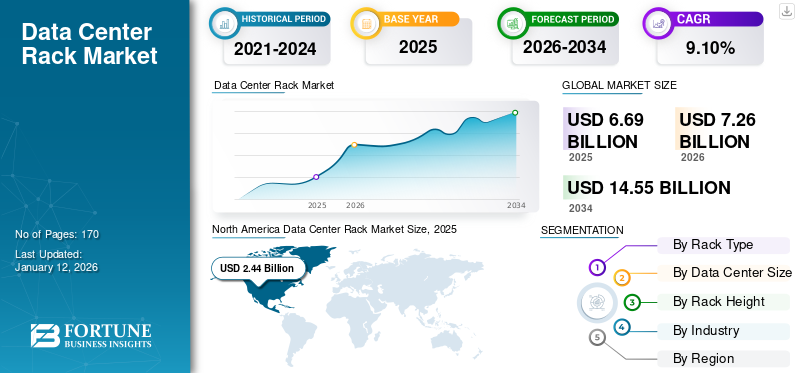

Die globale Marktgröße für Rechenzentren Rack wurde im Jahr 2024 mit 6,18 Milliarden USD bewertet und wird voraussichtlich von 6,69 Mrd. USD im Jahr 2025 auf 12,46 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 9,3% aufwies. Nordamerika dominierte den globalen Markt mit einem Anteil von 37,22% im Jahr 2024.

Ein Rechenzentrumsregal ist ein Rahmen, mit dem Server, Computergeräte, Netzwerkgeräte und andere Hardware in Rechenzentren oder Serverräumen gespeichert und arrangieren werden. Diese Racks bestehen aus Metall und verfügen über vertikale Pfosten mit Löcher für die Montage und sind in verschiedenen Größen und Konfigurationen wie 23-Zoll-Racks, 19-Zoll-Racks und mehr auf der Grundlage der Industriestandards erhältlich. Sie bieten einen sicheren und ordentlichen Bereich für IT -Geräte wie Server, Schalter, Router und Speichergeräte. Darüber hinaus sind sie mit integrierten Funktionen ausgestattet oder können mit einem Kühlsystem ausgestattet werden, um die richtige Temperatur für die geschlossenen Geräte zu gewährleisten. Diese Racklösungen werden in verschiedenen Sektoren verwendet, einschließlich IT &Telekommunikation, BFSI, Regierung, Einzelhandel und Gesundheitswesen. Ein Rechenzentrumsregal wurde hauptsächlich für die Speicherung von Servern verschiedener Formen und Größen entwickelt, wie z. B. montierte oder Blattserver. Während ihr Hauptzweck darin besteht, Server aufzunehmen, sind einige Racks auch so konzipiert, dass andere Komponenten wie Netzwerkgeräte, Telekommunikationsgeräte, Kühlsysteme und UPS enthalten sind.

Das Wachstum des Rechenzentrumsmarktes wird hauptsächlich auf die weit verbreitete Einführung von Cloud -Diensten durch Unternehmen und Organisationen, einen erheblichen Kapitalzufluss durch Private -Equity -Unternehmen, Infrastrukturfonds, souveräne Wohlstand und andere Organisationen in das Ökosystem des Rechenzentrums zurückzuführen. Die 5G-Technologie ermöglicht schnellere Datenübertragungsgeschwindigkeiten und niedrigere Latenzzeit, wobei die Verbreitung datenintensiver Anwendungen wie hochauflösendes Video-Streaming vorantet werden.Augmented Reality (AR), Virtual Reality (VR) und Internet of Things (IoT) Geräte. Dieser Anstieg des Datenverkehrs erfordert die Ausweitung der Infrastruktur der Rechenzentrumsinfrastruktur für die erhöhte Arbeitsbelastung, was zu einer höheren Nachfrage nach Datenregalen an Hausservern, Netzwerkgeräte und Speichergeräten führt.

Um sich weiterentwickelnde Unternehmen und Kundenanforderungen zu erfüllen, bieten Marktteilnehmer wie Schneider Electric, Vertiv Group Corp., Eaton, Nvent Electric Plc und LeGrand strategisch kostengünstige Lösungen an, die eine breite Palette moderner Rechenzentrumsvorgänge unterstützen.

Auswirkungen von gegenseitigen Tarifen

Die von der US -Regierung erhobenen gegenseitigen Tarife, genau diejenigen, die auf China und andere Handelsverbündete abzielen, hatten aufgrund der Störung der Lieferketten, der Auswirkungen von Investitionsentscheidungen und der Erhöhung der Kosten im gesamten Ökosystem des Rechenzentrums quantifizierbare Auswirkungen auf den Markt.

Gestelle werden hauptsächlich aus Stahl gebaut oderAluminiumFrames und diese Materialien stammen häufig aus Ländern wie China, Kanada und europäischen Ländern, die alle Zöllen ausgesetzt sind. Infolgedessen hielten stahlbezogene Produkte wie Racks die Kosteninflation auf, die für den materiellen Ursprung und den Lieferanten hielten.

Transformatoren haben aufgrund eines Mangels an dem für ihre Produktion wesentlichen Stahl mit elektrischem Stahl erhebliche Angebotsbeschränkungen erlebt. Infolgedessen sind Transformatoren bei der Konstruktion neuer Rechenzentren zu prekären Versuchsgegenständen geworden und können möglicherweise Zeitpläne verzögern.

Daher können sich diese gegenseitigen Tarife negativ auf den Markt in Bezug auf Störungen der Lieferkette, einen Anstieg der Hardwarekosten, die Nachfrage der Endbenutzer und viele andere Faktoren auswirken.

Auswirkungen der generativen KI

Erhöhter Berechnungsnachfrage nach Schulungen und Bereitstellung generativer KI -Modelle zum Brennstoffmarktwachstum

Generative Ai-Verblättere Chatbots haben seit dem Start von ChatGPT Wellen geschlagen. Chatgpt ist ein KI -Chatbot, der einen großen Fortschritt in generativen KI -Systemen darstellt und das Potenzial hat, mehrere Branchen zu verändern. Die wachsende Einführung generativer KI -Anwendungen wird erwartet, um die Nachfrage nach IT -Infrastruktur zu erhöhen. Generative KI hat die Architektur von AI -Clustern erheblich beeinflusst und ein größeres neuronales Netzwerk und mehr Hardware benötigt. Dies führt wiederum zum Verbrauch mehrerer Megawatt von Strom, was dichtere Server-Racks und hochmoderne Kühlsysteme erfordert.

Die Energie, die für die Ausbildung verschiedener KI -Modelle erforderlich ist, trägt zu hohen Kohlenstoffemissionen bei und veranlasst Rechenzentren, innovativere und nachhaltigere IT -Infrastruktur zu priorisieren, um ihren CO2 -Fußabdruck zu minimieren. Darüber hinaus hat aufgrund der Anforderung einer hohen Rechenleistung und Speicherkapazität die Nachfrage nach spezialisierten Racks zur Unterstützung von Computer- und Speicherinfrastrukturen mit hoher Dichte gesteuert, die zu einem höheren Umsatz von Racks führen.

Da Hyperscalers (Google, Microsoft, AWS) ihre KI -Infrastruktur vergrößern, erhöhen sie weltweit umgehend die Funktionen des Rechenzentrums, wodurch die Nachfrage nach großen Bänden von Racks verbessert wird. Der Anstieg der Hyperscale- und Colocation-Setups verfolgt die Masse weiter, die modulare, skalierbare Racksysteme erhalten, die eine schnelle Bereitstellung und Rekonfiguration unterstützen. Zum Beispiel,

- Im Januar 2025,Microsoft hat seine Pläne veröffentlicht, rund 80 Milliarden US -Dollar in das Geschäftsjahr 2025 in die Installation von Rechenzentren zum Training zu investierenKI (künstliche Intelligenz)Repliken und Installieren von KI- und Cloud-gesteuerten Implementierungen. Die Investition in die KI -Infrastruktur ist gestiegen, nachdem OpenAI 2022 ChatGPT eingeführt hatte, da Unternehmen in allen Branchen versuchen, KI in ihre Produkte und Dienstleistungen einzubeziehen.

Markttrends für Rechenzentren Rack

Anstieg der Einführung von hoher Dichte und modularer Rack-Designs, um das Marktwachstum voranzutreiben

Die Betreiber von Rechenzentren nehmen zunehmend hochdichte Racks ein, um mehr Rechenleistung innerhalb kleinerer Fußabdrücke aufzunehmen. Dieser Trend wird hauptsächlich auf die Notwendigkeit einer Energieeffizienz und der Raumoptimierung in Hyperscale -Rechenzentren zurückzuführen. Gemäß der "2022 Global Data Center Survey" vom Uptime Institute stellte mehr als ein Drittel der Betreiber der Rechenzentren fest, dass ihre Rackdichten in den letzten drei Jahren rasch zugenommen haben. Diese Verschiebung wird hauptsächlich durch die schnelle Einführung von Hochleistungs-Computeranwendungen (HPC) in Luft- und Raumfahrt, Seismic Engineering, 3D-Modellierung, Forschung und Entwicklung, Simulation, künstliche Intelligenz (KI), Wettervorhersage, Big-Data-Analyse und 3D-Film-Rendering angetrieben.

- Im März 2024 führte Eaton neue modulare Rechenzentrumslösungen ein, um die Kosten und die Zeit der Installation für kritische Infrastruktur zu minimieren. SmarTrack Modulare Rechenzentren von Eaton Aid -Kunden bei der Erfüllung der Anforderungen an die wachsenden Rechenanforderungen fürmaschinelles Lernen, AI und Edge Computing. Das IT -Rack, die Service -Gehäuse und die Kühlung des SmarTrack Modular Modular Data Center erzeugen eine erweiterte Lösung für Rechenzentrum.

Die herkömmliche Luftkühlung kann die extreme Wärme, die von Servern in einem Rack mit hoher Dichte erzeugt wird, nicht auflösen, was es für Rack-Anbieter entscheidend macht, Kühltechnologiesysteme zu verbessern. In Racks mit hoher Dichte werden flüssige Kühllösungen hauptsächlich zur Verwaltung der von Servern erzeugten Wärme verwendet. Diese Lösungen verwenden Kühlmittel, um Wärme von Servern und anderen Hardware effizient abzuleiten. Darüber hinaus werden die in Rechenzentren verwendeten Racks modularer und ermöglichen eine einfache Skalierbarkeit. Dieser Ansatz vereinfacht die Einführung oder Entfernung von Geräten bei Bedarf und stimmt an den sich ändernden Geschäftsanforderungen aus.Modulares RechenzentrumDie Racks sind mit effizienten Kabelmanagementlösungen ausgestattet, um Unordnung zu reduzieren und den Luftstrom zu verbessern. Durch die Minimierung von Obstruktionen und die Verbesserung der Kühlungseffizienz helfen Innovationen im Kabelmanagement innerhalb der Racks die Leistung der Rechenzentren.

Marktdynamik

Markttreiber

Zunehmende Anzahl von Rechenzentrumsanlagenweltweit, um das Marktwachstum zu steigern

Rechenzentren spielen eine wichtige Rolle bei der effizienten Verwaltung großer Datenmengen, die aus digitalen Diensten generiert werden.Internet der Dinge (IoT)Geräte, soziale Medien und Online -Transaktionen. Infolgedessen benötigen Unternehmen und Organisationen mehr Kapazität des Rechenzentrums, um diese Daten zu speichern und zu verarbeiten. Laut Avendus Capital Private Limited ist der Rechenzentrummarkt in Indien bis 2025 bei ca. 40% CAGR rund 1.700 MW und an Investitionen in Höhe von 5 Milliarden USD an. Die zunehmende Nachfrage nach Datenspeicher- und Verarbeitungskapazitätskapazität fördert den Bau von Rechenzentren und führt dadurch die Nachfrage nach Racks an Hausserverausrüstung.

Zunehmende Bedenken hinsichtlich des Energieverbrauchs und der von Rechenzentren generierten Umwelteinflüsse sind ein weiterer wichtiger Faktor, der zum Wachstum des Rechenzentrumsmarktes beiträgt. Laut Vertiv Group Corp. waren die Rechenzentren im Jahr 2022 für etwa 3% des weltweiten Stromverbrauchs verantwortlich und werden voraussichtlich bis 2030 um 4% erreichen. Dies hat zur Einführung von energieeffizienten Einführung geführtRechenzentrumsinfrastruktur, einschließlich Racks, die zur Optimierung des Luftstrom- und Kühlungseffizienz entwickelt wurden, wodurch die Betriebskosten und die Umwelt Fußabdruck gesenkt werden.

Regierungen und Aufsichtsbehörden auf der ganzen Welt überwachen die Entwicklung von Rechenzentren genau, um Nachhaltigkeitsprobleme aus energieintensiven Einrichtungen hervorzubringen, und verhängen Nachhaltigkeitsstandards für neu gebaute Rechenzentren. Zum Beispiel,

- Im Januar 2024 wurde im Virginia House of Delegates eine neue Rechnung für Effizienz von HB 116 in Virginia vorgestellt, in der die Betreiber von Rechenzentrum zu verschiedenen Energieeffizienzbedingungen erhoben wurden. Gemäß der Rechnung wären die Betreiber von Rechenzentren nur Anspruch auf Verkäufe und nutzen Steuerbefreiungen, wenn sie einen Effektivitätswert von Stromverbrauch von 1,2 oder weniger erreichen.

Es wird erwartet, dass solche Entwicklungen die Nachfrage nach Racks mit optimalem Luftstrommanagement erhöhen und damit die Umweltauswirkungen verringern.

Marktbehinderungen

Störungen der Lieferkette und hohe anfängliche Investitionen, um das Marktwachstum zu behindern

Globale Störungen der Lieferkette durch die laufenden geopolitischen Instabilität, Materialknappheit, makroökonomische Volatilität, Herstellungsverzögerungen und Transportgpässe beeinflussen die Verfügbarkeit und die Kosten dieser Gestelle. Es wird erwartet, dass diese Herausforderungen zeitnahe Bereitstellungen verzögern und die Beschaffung von Rackkomponenten und Zubehör belasten.

Darüber hinaus bauen und pflegenRechenzentrumEinrichtungen, einschließlich Racks, sind teuer. Dies umfasst Kosten im Zusammenhang mit Bau, Kühlsystemen, Strom und laufender Wartung. Kostenüberlegungen können sich auf die Entscheidung auswirken, die Rackinfrastruktur für einige preisempfindliche Kunden zu erweitern oder zu verbessern. Racks mit hoher Dichte erzeugen mehr Wärme, was robuste Kühllösungen erfordert und eine Herausforderung beim Ausgleich der Kraft- und Kühlbedürfnisse darstellt. Darüber hinaus kann die Einbeziehung neuer Racks in vorhandene Rechenzentrumsanlagen komplex und zeitaufwändig sein. Kompatibilitätsprobleme, Interoperabilitätsprobleme und das Erfordernis von qualifiziertem Personal für den Einsatz und die Wartung von Rack können für Organisationen Einschränkungen darstellen.

Marktchancen

Die zunehmende Nachfrage nach Hyperskaler -Rechenzentrumsdiensten schafft lukrative Möglichkeiten für Marktteilnehmer

Das schnelle Wachstum datenintensiver Anwendungen, einschließlich generativer KI, Cloud Computing und Echtzeitanalysen, drängt Unternehmen, ihre IT-Infrastruktur zu erweitern. Dies führt zu einer starken Nachfrage nach hohen Dichte, skalierbaren und sicheren Lösungen für Rechenzentrumsregal.

Da Unternehmen und Hyperscaler -Anbieter die Skalierungsvorgänge fortsetzen, um AI -Schulungs- und Inferenz -Workloads abzuschätzen, werden die Notwendigkeit zuverlässiger Rack -Systeme - optimiert für Wärmeableitung, Kabelmanagement und Stromverteilung - immer kritischer.

Das Edge Computing gewinnt auch an die Herstellung, insbesondere in den Bereichen Fertigung, Telekommunikation und Einzelhandel. Kompakte und robuste Rack-Lösungen werden zunehmend in Edge-Rechenzentren eingesetzt, um die Echtzeit-Datenverarbeitung näher an der Quelle zu unterstützen. Zum Beispiel,

- Juni 2024:Equinix, Inc. führte sein viertes Rechenzentrum in Osaka, Japan, ein. Darüber hinaus investierte das Unternehmen über 160 Mio. USD mit dem Ziel, die Präsenz des Rechenzentrums in Australien zu erweitern. Damit rechnet das Unternehmen voraus, dass die steigende Nachfrage im Zusammenhang mit der KI-bezogenen Nachfrage begegnet.

Darüber hinaus erlangen modulare und vorkonfigurierte Rack -Lösungen aufgrund ihrer Fähigkeit, Bereitstellungszeiten zu reduzieren und sich an die Entwicklung der IT -Lasten anzupassen. Dieser Trend zugute kommt die Hersteller von Rack, die anpassbare und zukünftige Designs anbieten.

Segmentierungsanalyse

Nach Racktyp

Wachsende Bedeutung der physischen Sicherheit der Ausrüstung, um Schränke/geschlossene Racks -Segmentwachstum zu erweitern

Basierend auf dem Racktyp ist der Markt in Schränke/geschlossene Racks und offene Rahmenregale unterteilt.

Das Segment Schränke/geschlossene Racks wird voraussichtlich während des Prognosezeitraums den Marktanteil der höchsten Rechenzentrumsregale enthalten. Die verschlossenen Gehäuse dieser Racks gewährleisten die Ausrüstung für die physische Sicherheit. Mit dem Aufstieg der generativen KI und der dringenden Notwendigkeit, KI -Workloads zu erweitern, suchten zahlreiche Benutzer schnell nach einer neuen IT -Infrastruktur. Amazon Web Services (AWS), Microsoft und Google liefern derzeit große Mengen an Rechenleistung für Kunden-Websites wie private Rechenzentren, zentrale Büros und lokale Standorte innerhalb von Unternehmen. Auf diese Weise können Unternehmen Cloud-basierte Anwendungen in ihren eigenen Einrichtungen erstellen und betreiben, wobei die Plattform führender Dienstanbieter verwendet werden.

Das Open-Frame-Racks-Segment wird voraussichtlich im Prognosezeitraum die höchste CAGR aufzeichnen, da die zahlreichen Vorteile, die sie bieten, wie einfachen Zugang zu IT-Geräten und Verkabelung, einfache Installation und Kosteneffizienz. Open Frame -Racks sind im Vergleich zu geschlossenen Serverregalen kostengünstig. Die Open -Frame -Racks sind einfacher zu versenden und ermöglichen es den Kunden, beim Kauf, Transportmittel und Installation Geld zu sparen.

Nach der Größe des Rechenzentrums

Large Enterprises -Segment dominierte den Markt aufgrund der Verbreitung digitaler Technologien

Basierend auf der Größe des Rechenzentrums ist der Markt in kleine und mittelgroße Unternehmen und große Unternehmen unterteilt.

Das Segment Large Enterprises dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Nachfrage nach Datenspeicherung und Verarbeitungskapazität weltweit. Diese schnelle Verbreitung digitaler Dienste, Cloud Computing, IoT undBig Data Analyticshat den Bau großer Rechenzentren angeheizt und dadurch die Nachfrage nach Racks nach Hausservergeräten geführt.

Es wird erwartet, dass kleine und mittelgroße Unternehmen im Prognosezeitraum mit der höchsten CAGR wachsen, da sie kostengünstig, flexibel und skalierbar sind, was es einfacher macht, sich an eine sich schnell verändernde Geschäftslandschaft anzupassen. Darüber hinaus sind sie einfach zu installieren und zu warten. Ihr vereinfachter Betrieb mit geringerer Komplexität in der Infrastruktur-, Vernetzungs- und Gerätemanagement trägt weiter zu ihrem Wachstum bei.

Nach Rackhöhe

41U bis zu 50U -Rack -Segment dominierte den Markt aufgrund seiner Fähigkeit, Rechenzentrumsgeräten eine hohe Sicherheit zu bieten

Basierend auf der Rackhöhe ist der Markt in 40U und unterhalb, 41U bis zu 50 U und über 51U unterteilt.

41u bis zu 50u dominierte den Markt im Jahr 2024, da 43U -Racks mit fortschrittlichen Verriegelungsmechanismen und anderen Sicherheitsmerkmalen ausgestattet sind, um die Geräte vor nicht autorisierten Zugriff zu schützen, wodurch eine zusätzliche Ebene der physischen Sicherheit hinzugefügt wird. Darüber hinaus können Unternehmen mit einem 43U -Rack eine höhere Gerätedichte und -konsolidierung gewinnen, wodurch die Notwendigkeit zusätzlicher Rack -Einheiten minimiert und die Platznutzung optimiert wird.

Es wird erwartet, dass 40U und unterhalb der Racks auf der höchsten CAGR expandieren, da sie platzgünstiger und für Einstellungen mit begrenzten verfügbaren Platzflächen, einschließlich kleiner Serverräume oder Büroschrank, sehr geeignet sind. Darüber hinaus sind kleinere Racks kostengünstiger als größer und benötigen weniger physischen Raum, was zu niedrigeren Konstruktion und Betriebskosten führt.

Nach Industrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die zunehmende Abhängigkeit von E-Commerce-Plattformen führte zum Wachstum des Einzelhandelssegments vor

Nach der Industrie wird der Markt in BFSI, Einzelhandel, IT & Telecom, Regierung, Gesundheitswesen und andere (Bildung und Medien und Unterhaltung) eingeteilt.

Das Einzelhandelssegment dominierte den Markt im Jahr 2024, da Einzelhändler mit Online-Shops und E-Commerce-Plattformen von diesen Racks abhängen, um ihre Websites zu hosten, Datenbanken zu verwalten und Online-Shopping-Anwendungen zu erleichtern. Darüber hinaus helfen diese Racks bei der effizienten Überwachung und Steuerung der Lagerbestände.

Das Gesundheitssegment wird voraussichtlich in den kommenden Jahren auf der höchsten CAGR wachsen. Der wachsende Fokus des Gesundheitssektors auf digitale Technologien führt zu einem signifikanten Anstieg der Daten, die von abreichtelektronische Gesundheitsakten (EHRs)zur medizinischen Bildgebung. Diese Speichersysteme gewährleisten die sichere Bewahrung und Organisation dieser sensiblen Informationen. Infolgedessen wird erwartet, dass die schnelle Einführung digitaler Technologien im Gesundheitswesen in absehbarer Zeit das Marktwachstum fördert.

Regionaler Ausblick von Rechenzentren Rack Market

Geografisch gesehen wird der Markt in fünf großen Regionen untersucht, darunter Nordamerika, Südamerika, Europa, Nahe Osten und Afrika und den asiatisch -pazifischen Raum. Sie werden weiter in Länder eingeteilt.

North America Data Center Rack Market Size, 2024

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika wird voraussichtlich im Prognosezeitraum den größten Marktanteil ausmachen. Das Wachstum in dieser Region kann auf die schnelle Einführung von Rechenzentren, den Anstieg der Einführung von AI -Anwendungen in verschiedenen Sektoren und die durch staatlichen Finanzierung und Unterstützung gesteuerte starke Technologieinvestitionen zurückgeführt werden. Das regionale Wachstum kann auch auf das Vorhandensein gut etablierter IT-Software- und Hardwareanbieter wie HPE, Dell Inc. und Vertiv Group Corp. zurückgeführt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die USA haben ihre dominierende Position in der Region aufgrund der robusten Investitionen in die KI -Forschung beibehalten. Laut dem neuen Bericht der Stanford University erreichten die Ausgaben der US -Regierung für KI -Verträge im Jahr 2022 rund 3,3 Milliarden US -Dollar. Außerdem beherbergt die US -amerikanischen die höchste Anzahl von Datenzentren weltweit. In den USA ist Northern Virginia derzeit der größte Markt für Rechenzentrum, der weltweit über 275 Einrichtungen ist. Zusätzlich dallas/ft. Worth, Chicago und Silicon Valley erleben erhebliche Bauaktivitäten. Diese Fortschritte dürften in den kommenden Jahren die Marktausdehnung vorantreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der asiatisch -pazifische Markt wird aufgrund der steigenden Nachfrage nach Datenspeicher und Verarbeitungskapazität die höchste Wachstumsrate erwartet. Die Verbreitung digitaler Dienste,Cloud Computing, IoT und Big Data Analytics treibt die Konstruktion von Rechenzentren an und treibt damit die Nachfrage nach Racks nach Hausservergeräten. Die Einführung von 5G -Netzwerken und die Ausweitung von Telekommunikationsdiensten in der Region erhöhen das Marktwachstum in der Region weiter. Im Jahr 2019 war Südkorea das erste Land auf der ganzen Welt, das ein landesweites 5G -Netzwerk auswirkt, gefolgt von Australien, China, den Philippinen und Neuseeland.

Der Markt in Europa wird hauptsächlich von robusten KI- und ML-Investitionen, dem Vorhandensein einer hochwertigen digitalen Infrastruktur und der raschen Einführung von HPC angetrieben. Viele Unternehmen in der Region investieren in Einrichtungen des Rechenzentrums, um Initiativen, öffentliche Dienste und Datenanalysen digitaler Regierung zu unterstützen. Zum Beispiel,

- Im Januar 2024 kündigte Alphabet Inc. (Google) eine Investition von 1 Milliarde USD in Großbritannien für ein neues Rechenzentrum an, um die steigende Nachfrage nach Internetdiensten im Land zu bewältigen.

In Südamerika wird die Einführung von Cloud-basierten Lösungen voraussichtlich das Marktwachstum erweitern. Es wird erwartetBranche 4.0Technologien im Fertigungssektor, die Racks benötigen, um Automatisierung, IoT -Geräte und Datenanalysen in Produktionsumgebungen zu unterstützen.

Die Länder des Nahen Ostens und der afrikanischen Länder setzen zunehmend digitale Technologien ein. Die Nationen des Gulf Cooperation Council (GCC) geben im Rahmen der wirtschaftlichen Transformationsstrategien zunehmend für High-Tech aus. Es wird erwartet, dass alle diese Faktoren den Marktteilnehmern in der Region ausreichend Wachstumschancen bieten.

Wettbewerbslandschaft

Hauptakteure der Branche

Die wichtigsten Spieler konzentrierten sich auf Innovation, um ihr Produktportfolio zu steigern

Die wichtigsten Akteure erweitern ihre Geschäftstätigkeit, indem sie Strategien wie Fusionen, Akquisitionen, Produkteinführungen, Kooperationen und Partnerschaften einsetzen. Zum Beispiel startete Nvent Electric PLC im Mai 2023 RDHX Pro Heck-Türkühler (RDC) zum Abkühlen von Racks mit hoher Dichte bis zu 78 kW. Diese Innovation entspricht der wachsenden Nachfrage nach dem zunehmenden Einsatz von AI-basierten Anwendungen, höherer Energieeffizienz und Nachhaltigkeit sowie der Anforderung für die Nutzung des Rechenzentrums.

Hauptakteure auf dem Markt für Rechenzentren Rack

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der globale Markt wird von den Top -Akteuren wie Schneider Electric SE, Vertiv Group Corp. und Eaton Corporation Plc dominiert, die rund 53% - 55% des Marktanteils ausmachen.

Liste der untersuchten Marktteilnehmer für die Marktteilnehmer des Rechenzentrumsregals

- Schneider Electric SE (Frankreich)

- Vertiv Group Corp. (USA)

- Eaton Corporation Plc(Irland)

- Cyber Power Systems, Inc. (Taiwan)

- Legrand S.A. (Frankreich)

- Nvent Electric plc (Großbritannien)

- Hewlett Packard Enterprise Development LP (USA)

- Rittal Gmbh & Co. KG (Deutschland)

- Dell Technologies Inc.(UNS.)

- Fujitsu Limited(Japan)

- Delta Electronics (Taiwan)

- Black Box Corporation (USA)

- Lenovo (USA)

- Suntech It (China)

- Equinix, Inc. (USA)

- Great Lakes Data Racks & Cabinets (USA)

- AMCO -Gehäuse (USA)

- Kendall Howard LLC (USA)

- Viele mehr.

Schlüsselentwicklungen der Branche

- Juni 2025:Schneider Electric kündigte die Einführung von Rechenzentrumslösungen an, um die Schwierigkeiten der KI-Hochdichte (künstliche Intelligenz) und der schnellverfolgten Rechenimplementierungen zu erfüllen. Neue Racksysteme und Rack-PDUs (Stromverteilungseinheiten) werden zur Gewichtsunterstützung und zur erhöhten Größe mit direkter Kühlung von Flüssigkeiten entwickelt.

- Juli 2025:Vertiv kündigte die Akquisition Great Lakes Data Racks & Cabinets Group of Enterprises (kombiniert „Great Lakes“) für 200 Millionen USD an. Die Einbeziehung von Experten von Great Lakes in das aktuelle Angebot von Vertiv wird voraussichtlich durch kombinierte Infrastrukturbeschaffung und vorgefertigte Lösungen erhebliche Kundenvorteile bieten.

- August 2023:Cyber Power Systems, Inc. hat ihre Server -Racks und Rack -Zubehör in leichtere und kleinere Modelle neu gestaltet. Die neuen Server-Racks umfassen CR42U11001, ein 42U-freistehender Server-Rack und drei Wandmontage-Rack-Modelle in verschiedenen Größen von 6u bis 12u.

- März 2023:Die Vertiv Group Corp. hat das intelligente Fingerabdruck -Rack Access Control System (IFACS) in Indien auf den Markt gebracht. IFACS hilft dabei, Racks -Gehäusegeräte, Vermögenswerte und Unternehmensdaten zu sichern.

- Februar 2023:Eaton fügte Rittal Gmbh & Co. KG, einen Hersteller von Gehäusen, zu seinem Xmodular Partner -Programm hinzu, um Innovationen im modularen Rechenzentrumraum zu erweitern.

- Mai 2022:Legrand stellte eine neue NEXPand-Konfigurationskabinettsreihe für Rechenzentren vor. NEXPAND-Schränke verfügen über feste Türen und elektronisch-temperamentvolle Schlösser mit einem überlegenen Kabelmanagementsystem. NexPand bietet die Skalierbarkeit und nachhaltige Architektur, die erforderlich ist, um den Anstieg der Konnektivität (IoT) des Internet-of Things (IoT) zu unterstützen, 5G-Dienste,Edge Computingund künstliche Intelligenz (AI) -Anwendungen.

Investitionsanalyse und Chancen

Die weltweite Investitionsanlage für Rechenzentren war in den letzten Jahren zugenommen, wobei der Markt stark von in den USA ansässigen Unternehmen, überwiegend Private-Equity-Unternehmen, dominiert wurde. Dieses Investitionswachstum repliziert die entscheidende Rolle von Rechenzentrumsregalen in der gegenwärtigen digitalen Wirtschaft. Diese groß angelegten Mitarbeiter formen die Richtung und die Wirtschaftslandschaft des Sektors erheblich. Die wichtigsten institutionellen Anleger und Private-Equity-Unternehmen zeigen ein erhebliches Interesse an den Vermögenswerten für düsterbezogene Vermögenswerte. Ihre Beteiligung legt die Gewissheit in der langfristigen Durchführbarkeit und den wahrscheinlichen Renditen der Rechenzentrumsinvestitionen fest.

Berichterstattung

Der Bericht bietet qualitative und quantitative Einblicke in den Markt und eine detaillierte Analyse der Größe und Wachstumsrate für alle möglichen Marktsegmente. Es arbeitet auch auf Marktdynamik, aufkommende Trends und die Wettbewerbslandschaft aus. Der Bericht enthält wichtige Erkenntnisse wie die Umsetzung der Automatisierung in bestimmten Marktsegmenten, die jüngsten Branchenentwicklungen wie Partnerschaften, Fusionen, Finanzmittel, Akquisitionen, konsolidierte SWOT -Analyse der wichtigsten Akteure, Geschäftsstrategien der führenden Marktteilnehmer, Makro- und Mikroökonomie und wichtige Branchentrends. Diese detaillierte Analyse bietet einen umfassenden Ansicht über den Markt und sein Potenzial für Wachstum und Entwicklung.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019 - 2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025 - 2032 |

|

Historische Periode |

2019 - 2023 |

|

Wachstumsrate |

CAGR von 9,3% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Racktyp

Nach der Größe des Rechenzentrums

Nach Rackhöhe

Nach Industrie

Von Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Weltmarkt bis 2032 voraussichtlich 12,46 Milliarden USD erreichen.

Im Jahr 2024 lag der Marktwert bei 6,18 Milliarden USD.

Der Markt wird voraussichtlich im Prognosezeitraum 2025 - 2032 einen CAGR von 9,3% aufzeichnen.

Mit dem Rack -Typ wird erwartet, dass Schränke/geschlossene Rack den höchsten Marktanteil erfassen und den Markt leiten.

Die Erhöhung der Anzahl der globalen Rechenzentrenanlagen ist ein Schlüsselfaktor für das Marktwachstum.

Einige der Top -Akteure auf dem Markt sind Schneider Electric SE, Vertiv Group Corp., Eaton Corporation Plc und andere.

Der asiatisch -pazifische Raum wird voraussichtlich aufgrund der raschen Ausdehnung der 5G -Rollout und des Rechenzentrums in der Region die höchste Wachstumsrate aufweisen.

Nach der Industrie wird erwartet, dass das Gesundheitssegment im Prognosezeitraum am höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 170

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf