Marktgröße, Anteil und Branchenanalyse für Roboterschweißen, nach Produkttyp (Schweißroboter und Schweiß-Cobots), nach Endverbrauchsbranche (Automobiltransport, Luft- und Raumfahrt und Verteidigung, Metall und Maschinen, Elektrik und Elektronik, Schiffbau, Bauwesen und andere), nach Nutzlastkapazität (bis zu 5 kg, 5–10 kg, 10–20 kg und über 20 kg) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsausblick für Roboterschweißen

Beim Roboterschweißen handelt es sich um eine fortschrittliche Robotertechnologie, bei der programmierbare Robotersysteme eingesetzt werden, um Schweiß- und Materialhandhabungsvorgänge mit hoher Präzision und Konsistenz durchzuführen. Diese Systeme minimieren den menschlichen Eingriff und gewährleisten gleichzeitig eine hervorragende Oberflächengüte, Wiederholbarkeit und betriebliche Effizienz in allen Fertigungsumgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der zunehmende Einsatz von Roboterschweißenwird in erster Linie durch Faktoren wie die schnelle Industrialisierung, die zunehmende Einführung der Automatisierung in der Automobil- und Metallindustrie, den Bedarf an hochwertigen Schweißnähten, steigende Arbeitskosten und -verfügbarkeit sowie die Integration von Industrie 4.0-Technologien wie KI und IoT zur Unterstützung einer intelligenten Fertigung vorangetrieben. Darüber hinaus fördert die Einführung kollaborativer Roboter (Cobots) die Akzeptanz, indem sie die Interaktion zwischen Mensch und Roboter erleichtert und sich leicht in Produktionslinien integrieren lässt.

Zu den namhaften Marktteilnehmern zählen ABB Ltd., Carl Cloos Schweisstechnik GmbH, DAIHEN Corporation, FANUC Corporation, Fronius International GmbH, Kawasaki Heavy Industries, Ltd. und KUKA AG.

MARKTDYNAMIK

Markttreiber

Arbeitskräftemangel und Qualifikationsdefizite treiben das Marktwachstum voran

Ein zunehmender Arbeitskräftemangel und ein Qualifikationsdefizit in der Schweißbranche haben großen Einfluss auf das Wachstum des Roboterschweißmarkts. Die Belegschaft altert und der Mangel an neuen Arbeitskräften in der Branche hat zu einem extremen Mangel an qualifizierten Schweißern geführt, was die Hersteller dazu veranlasst, nach automatisierten Lösungen zu suchen. Roboterschweißsysteme dienen als Methode zur Verbesserung der Effizienz, zur Gewährleistung einer stabilen Qualität der Schweißnähte und zur Verringerung der Herausforderungen bei der Suche nach qualifizierten Schweißern.

Die American Welding Society schätzt, dass der Sektor bis 2029 ein Defizit von rund 320.500 Schweißern haben wird, was einem Anstieg von 42 % gegenüber dem vorhandenen Personal entspricht. Der Mangel verdeutlicht den zunehmenden Bedarf an Roboterschweißen zur Aufrechterhaltung der Fertigung sowie den Druck steigender Schweißkosten.

Marktbeschränkungen

Hohe Kosten und Integrationskomplexität behindern das Wachstum und schränken die Skalierbarkeit des Marktes ein

Das Haupthindernis für die Einführung von Roboterschweißsystemen sind die hohen anfänglichen Vorlaufkosten und komplexen Integrationsprozesse. Mit dem Kauf, der Programmierung und der Wartung von Robotern, Sensoren, Steuerungen und Software ist erhebliches Kapital verbunden. Besonders kleine und mittlere Unternehmen sind benachteiligt, da sie über geringe Produktionsmengen verfügen und häufig Schwierigkeiten bei der Kapitalbeschaffung haben. Darüber hinaus ist die Integration des Roboterschweißens in bestehende Fertigungsprozesse mit Komplexität und technischem Wissen verbunden, was zu einer langen Vorlaufzeit für die Implementierung und längeren Amortisationszeiten führt. In Entwicklungsländern verhindern finanzielle und technologische Zwänge den groß angelegten Einsatz der Technologie und schränken so die weitverbreitete Einführung von Roboterschweißmaschinen trotz der Vorteile einer gesteigerten Produktivität und betrieblichen Effizienz ein.

Marktchancen

Die zunehmende Einführung von Schweiß-Cobots schafft Möglichkeiten für Innovationen

Der zunehmende Einsatz kollaborativer Roboter oder Cobots in Schweißanwendungen schafft neue Möglichkeiten für Innovation und Markterweiterung. Schweiß-Cobots sind benutzerfreundlich, anpassungsfähig in der Programmierung und in der Lage, sicher mit Menschen zusammenzuarbeiten. Diese Eigenschaften machen Cobots zu einer erschwinglichen Option für viele kleine und mittlere Unternehmen, die an Automatisierung interessiert sind.

Schweiß-Cobots verfügen über die Vielseitigkeit, verschiedene Funktionen in der Automobil-, Bau- und Schwermaschinenbranche zu erfüllen, ohne dass die Kosten für die Integration zusätzlicher Variationen in die bestehende Anlage anfallen. Da Hersteller nach flexibleren Fertigungssystemen suchen, machen Cobots das Roboterschweißen zugänglich und treiben das Marktwachstum voran, indem sie die Entwicklung intelligenter Software, Augmented-Reality-Schulungen und sensorbasierter Präzision sicherstellen.

Markttrends für Roboterschweißen

Die Erkennung von Schweißfehlern in Echtzeit entwickelt sich zu einem wichtigen Markttrend

Ein bedeutender Trend in der Roboterschweißbranche ist die Möglichkeit, mithilfe von Deep Learning Fehler in Echtzeit zu erkennen. Aktuell künstliche IntelligenzSysteme sind nun in der Lage, nicht nur visuelle, sondern auch akustische Signale zu integrieren, um Schweißfehler wie Porosität, Risse und Hinterschnitte mit hoher Genauigkeit zu erkennen.

Bei Defekten, die von mehreren Sensoren erkannt werden, beträgt die Fläche unter der Kurve (AUC) mindestens 0,92, was darauf hindeutet, dass dieser Ansatz effektiver ist als ein einzelner Sensor. Dieser Prozess ermöglicht eine kontinuierliche Qualitätssicherung bei gleichzeitiger Reduzierung von Ausschuss und Reparaturkosten und bringt das Roboterschweißen im Prüfprozess auf die nächste Stufe der Automatisierung, Zuverlässigkeit und Qualität.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Umfangreicher Einsatz in der Automobil- und Schwerindustrie steigert das Wachstum des Segments Schweißroboter

Basierend auf dem Produkttyp wird der Markt in Schweißroboter und Schweiß-Cobots unterteilt.

Im Jahr 2026 hält das Segment der Schweißroboter aufgrund ihrer überlegenen Zuverlässigkeit, Genauigkeit und hohen Produktionseffizienz den höchsten Marktanteil von 79,78 %. Das Segment der Schweißroboter wird häufig im Automobilbau und in der Schwerindustrie eingesetzt, um die Produktivität zu steigern, eine gleichbleibende Schweißqualität aufrechtzuerhalten und eine größere Reduzierung der Betriebsausfallzeiten zu ermöglichen.

Das Segment der Schweiß-Cobots wird aufgrund der geringeren Kosten, der einfachen Integration in bestehende Fertigungsumgebungen und ihrer Fähigkeit, sicher mit menschlichen Arbeitern zusammenzuarbeiten, voraussichtlich die höchste CAGR von 21,6 % erreichen. Diese Vorteile machen sie immer attraktiver, was erheblich zu ihrer branchenübergreifenden Akzeptanz beiträgt, da dieses Segment schnell wächst und die Zukunft automatisierter Schweißlösungen beeinflusst.

Nach Endverbrauchsindustrie

Das Automobiltransportsegment dominiert den Markt aufgrund seines umfassenden Einsatzes für Präzision und Geschwindigkeit

Basierend auf der Endverbrauchsindustrie ist der Markt in Automobiltransport, Luft- und Raumfahrt und Verteidigung, Metall und Maschinen, Elektrik und Elektronik unterteilt. Schiffbau, Bauwesen und andere.

Im Jahr 2026 hielt die Automobiltransportbranche mit einem Anteil von 42,33 % den größten Marktanteil. Die Abhängigkeit der Branche vom Roboterschweißen für höhere Genauigkeit, hohe Betriebsgeschwindigkeit und maximale Massenproduktion hat ihre Spitzenposition auf dem Markt behauptet. Diese Vorteile tragen zu einer verbesserten Fertigungsqualität, Kosteneinsparungen und einer gleichmäßigen Produktion bei und behaupten so seine Führungsposition.

Es wird erwartet, dass der Bausektor im gesamten prognostizierten Zeitraum mit der höchsten jährlichen Wachstumsrate von 15,2 % wachsen wird. Das Wachstum globaler Infrastrukturprojekte und der zunehmende Einsatz von Automatisierung beim Schweißen von Strukturbauteilen treiben die Geschwindigkeit dieses Wachstums voran. Die Effizienz, Genauigkeit und Sicherheitsvorteile des Roboterschweißens haben es zu einer entscheidenden Technologie in aktuellen Baumethoden gemacht.

Nach Nutzlastkapazität

Die Fähigkeit, große, komplexe und hochfeste Komponenten zu handhaben, steigert das Wachstum im Segment über 20 kg

Basierend auf der Nutzlastkapazität wird der Markt in bis zu 5 kg, 5–10 kg, 10–20 kg und über 20 kg unterteilt.

Im Jahr 2026 hatte das Segment über 20 kg Nutzlast mit einem Anteil von 42,56 % und einem Wert von 3,19 Milliarden US-Dollar den größten Anteil am Weltmarkt. Roboterschweißsysteme für schwere Nutzlasten dominieren den Markt aufgrund ihrer Effektivität bei der Handhabung großer, komplizierter und belastbarer Teile und werden daher zu einem Muss in Automobil-, Schiffbau-, Luft- und Raumfahrt- und Schwermaschinenanwendungen.

Es wird erwartet, dass Roboter mit Nutzlastkapazitäten von bis zu 5 kg die höchste CAGR von 16,1 % auf dem Markt aufweisen. Dieses hohe Wachstum wird durch den zunehmenden Einsatz von leichten und platzsparenden Schweißrobotern und kollaborativen Robotern (Cobots) durch kleine und mittlere Unternehmen (KMU) sowie Elektronikunternehmen befeuert, die Präzision, Flexibilität und kostengünstige Automatisierung für kompakte Produktionslinien benötigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN ROBOTERSCHWEISSMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt. Die Größe des Marktes in der Region wird im Jahr 2025 auf 3,86 Milliarden US-Dollar geschätzt. Die Region erlebt eine rasche Einführung des Roboterschweißens, vorangetrieben durch die große Automobil-, Elektronik- und Schwermaschinenfertigung. Fördernde Regierungsinitiativen, steigende Arbeitskosten und eine wachsende Nachfrage nach Automatisierung sowie Chinas Führungsrolle bei der Installation von Industrierobotern treiben das Marktwachstum ebenfalls voran.

Indien und China haben in der Region einen beachtlichen Marktanteil beim Roboterschweißen und tragen zum Wachstumspotenzial bei, mit einem prognostizierten Marktwert von 0,49 Milliarden US-Dollar bzw. 2,11 Milliarden US-Dollar im Jahr 2026.

Nordamerika

Nordamerika verzeichnet ein moderates Wachstum und steigt von 1,39 Milliarden US-Dollar im Jahr 2023 auf 1,50 Milliarden US-Dollar im Jahr 2024. Dies ist auf die anhaltende Automatisierung, den gestiegenen Produktivitätsbedarf der Arbeitskräfte und die Ausweitung der Produktionsbetriebe zurückzuführen.

Die USA waren der Markt mit dem größten Beitrag und werden bis 2026 ein Volumen von 1,25 Milliarden US-Dollar erreichen. Es gibt viele Faktoren, die den US-Markt antreiben. Der steigende Bedarf aus der Automobil-, Bau- und Energieindustrie ist der Haupttreiber für dieses Wachstum.

Europa

Es wird geschätzt, dass auch Europa bis 2025 mit einem Marktwert von 2,41 Milliarden US-Dollar wachsen wird, wobei wichtige Länder wie Deutschland mit 0,87 Milliarden US-Dollar, Italien mit 0,46 Milliarden US-Dollar und das Vereinigte Königreich mit 0,30 Milliarden US-Dollar dazu beitragen werden. Außerdem weist die Region mit 15,7 % die höchste CAGR weltweit auf. Das Wachstum wird größtenteils auf die Bedeutung von zurückgeführtIndustrie 4.0Branchen wie die Automobil- und Luft- und Raumfahrtindustrie sind auf fortschrittliche Automatisierung angewiesen und das Interesse an Investitionen in intelligente Fertigung steigt. Dieses Wachstum wird durch den Schwerpunkt der Region auf Präzision, Effizienz und den Einsatz fortschrittlicher Technologien in der Fertigung erleichtert.

Südamerika, Naher Osten und Afrika

Die Märkte in Südamerika, im Nahen Osten und in Afrika wachsen allmählich und werden im Jahr 2025 auf 0,13 Milliarden US-Dollar bzw. 0,08 Milliarden US-Dollar geschätzt. Das Marktwachstum in diesen Regionen wird durch industrielle Automatisierung, Investitionen in Fertigung und Infrastruktur sowie den Beitrag von GCC in Höhe von 0,04 Milliarden US-Dollar durch weit verbreitete Initiativen zur Technologieeinführung beeinflusst.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure legen Wert auf neue Produktangebote, um ihre Marktpräsenz auszubauen

Aufgrund des wachsenden Wettbewerbspreises und der Branchennachfrage sind Schweißroboter Gegenstand neuer Produktangebote namhafter Hersteller, die zu einer effektiveren Einführung der Automatisierungstechnologie im industriellen Schweißen als je zuvor führen. Wichtige Akteure konzentrieren sich darauf, die Programmierkenntnisse ihrer Schweißer zu verbessern, um Fachwissen im Umgang mit fortschrittlichen Softwaresteuerungen zu erwerben.

Darüber hinaus konzentrieren sich die Marktteilnehmer auf die Einführung neuer Technologien, um neue Maschinen und Anlagen zu entwickeln. Im April 2019 ging Novarc Technologies beispielsweise eine Partnerschaft mit ABICOR BINZEL ein, um seinen Spulenschweißroboter zu erweitern, der mit der Nahtverfolgung von ABICOR BINZEL ausgestattet ist Sensorenund Schweißbrennern auf globaler Ebene.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM ROBOTERSCHWEISSPROFIL:

- ABB Ltd.(Schweiz)

- Carl Cloos Schweißtechnik GmbH (Deutschland)

- DAIHEN Corporation (Japan)

- FANUC Corporation(Japan)

- Fronius International GmbH (Österreich)

- Kawasaki Heavy Industries, Ltd. (Japan)

- KUKA AG(Deutschland)

- Yaskawa Electric Corporation (Japan)

- Panasonic Holdings Corporation (Japan)

- Universal Robots A/S (Dänemark)

- Lincoln Electric Holdings, Inc. (USA)

- Amada Holdings Co., Ltd. (Japan)

- Hyundai Robotics (Südkorea)

- Comau S.p.A. (Italien)

- Denso Corporation (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2024- LE Robotics (Loyalty Robotics Welding Systems), ein führender Innovator im Bereich automatisierter Schweiß- und Schneidtechnologien, hat einen bedeutenden Fortschritt in der industriellen Automatisierung auf den Weg gebracht. Die Lösungen von LE Robotics konzentrieren sich auf die Verbesserung von Produktivität und Präzision und gehen auf die sich verändernden Anforderungen der Schweiß- und Schneidbranche ein und bieten Unternehmen auf der ganzen Welt eine verbesserte betriebliche Effizienz und Kosteneffizienz.

- August 2024-Gauge Capital hat sich mit AGT Robotics zusammengetan, um Wachstumskapital bereitzustellen und das Unternehmen zu rekapitalisieren. Dies würde dazu beitragen, die Fähigkeit von AGT zu verbessern, fortschrittliche Roboterschweißlösungen in der Stahl- und Metallindustrie bereitzustellen.

- Oktober 2023- Miller UK, Hersteller von Schaufeln und Kupplungen, hat seine Fertigungskapazitäten durch die Modernisierung seines Angebots an hochmodernen Schweißrobotern gestärkt und so die Produktion und die Sicherheit seiner Mitarbeiter erheblich gesteigert.

- August 2023- Novarc Technologies Inc., ein führender Anbieter fortschrittlicher Robotiklösungen, gab bekannt, dass das Unternehmen eine Finanzierungsrunde der Serie A mit Caterpillar Venture Capital Inc., einer hundertprozentigen Tochtergesellschaft von Caterpillar Inc., erfolgreich abgeschlossen hat. Die Mittel werden verwendet, um die Produktentwicklung von KI-gestützten Roboterschweißlösungen voranzutreiben

- Mai 2021– Das in den USA ansässige Unternehmen Path Robotics hat 56,0 Millionen US-Dollar für eine aggressive KI-gestützte Expansion gesammelt. Das Unternehmen leistete Pionierarbeit in der Roboterschweißbranche und hat ein autonomes System auf dem Markt entwickelt.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends beim Roboterschweißen und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

ATTRIBUT |

DETAILS |

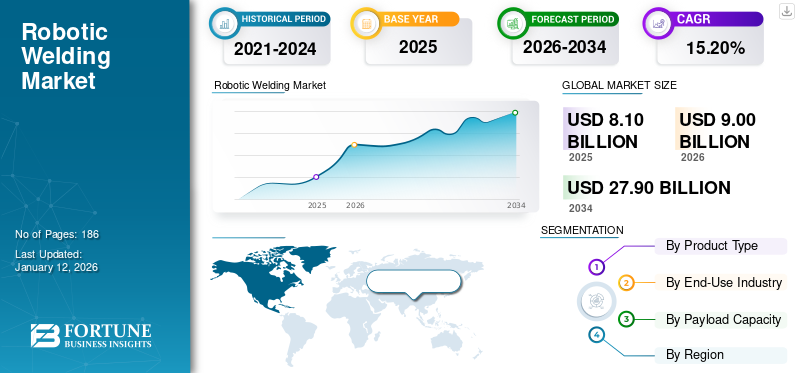

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Wachstumsrate | CAGR von 15,20 % von 2026 bis 2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

Nach Endverbrauchsindustrie

Nach Nutzlastkapazität

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 8,10 Milliarden US-Dollar und soll bis 2034 27,90 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 15,20 % aufweist.

Der zunehmende Arbeitskräftemangel und die zunehmende Qualifikationslücke beim Schweißen zwingen Hersteller dazu, Roboterschweißsysteme einzuführen.

ABB Ltd., Carl Cloos Schweisstechnik GmbH, DAIHEN Corporation, FANUC Corporation, Fronius International GmbH, Kawasaki Heavy Industries, Ltd. und KUKA AG gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Asien-Pazifik.

Der Wert des asiatisch-pazifischen Raums belief sich im Jahr 2024 auf 3,86 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 186

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf