Ship Repair and Maintenance Services Market Size, Share & Industry Analysis, By Vessel Type (Commercial Vessel and Naval Vessel), By Commercial (Fishing Vessel, Container Ships, Passenger Ships & Ferry and Others), By Naval Vessel (Aircraft Carriers, Submarines, Frigates, Corvettes and Others), By Service (General Service, Engine Parts, Dockage, Electric Works and Others), By Dock Type (Graving Dock, Floating Dock und andere), von Endbenutzer (Regierung & Verteidigung und Handelsgeschäft) und regionale Prognose, 2024-2032

WICHTIGE MARKTEINBLICKE

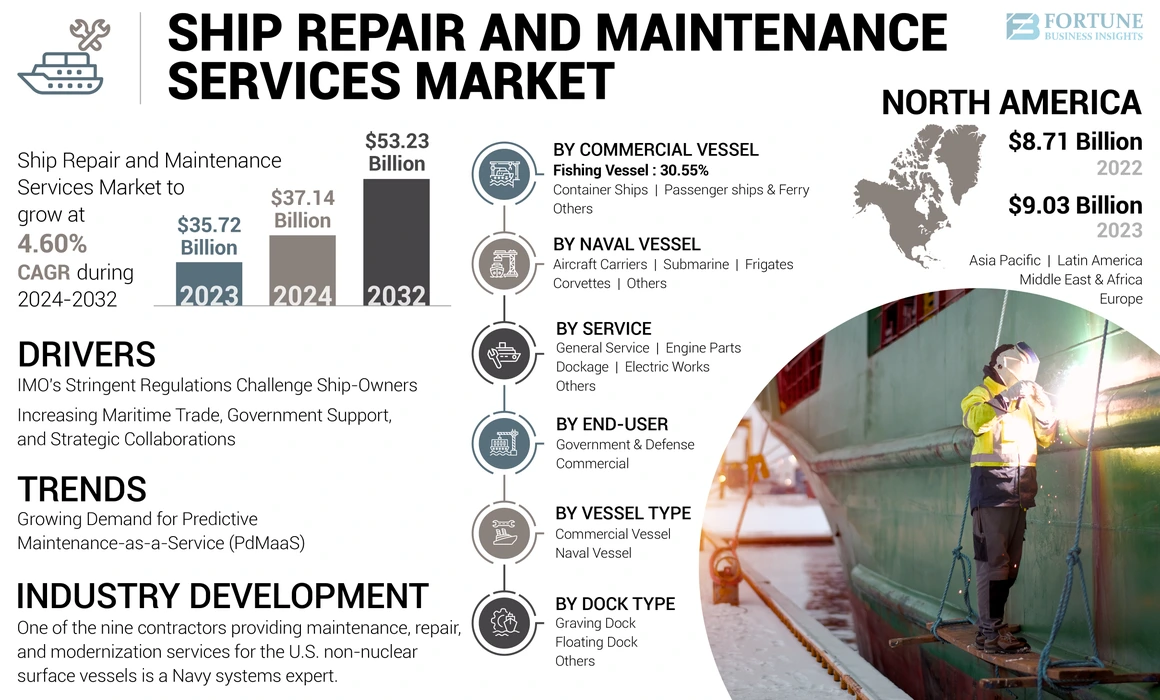

Die Marktgröße für Schiffsreparatur- und Wartungsdienstleistungen wurde im Jahr 2023 mit 35,72 Milliarden USD bewertet und wird voraussichtlich von 37,14 Mrd. USD im Jahr 2024 auf 53,23 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 4,60% aufwies. Nordamerika dominierte den Markt für Schiffsreparatur- und Wartungsdienstleistungen mit einem Marktanteil von 25,28% im Jahr 2023.

Schiffsreparatur- und Wartungsdienste umfassen geplante und außerplanmäßige Wartung. Sie sind ein wesentlicher Bestandteil des Schiffsbetriebs und konzentrieren sich auf wichtige Schiffselemente wie Motor, elektrisches System, Antrieb und andere. Die Wartung stellt sicher, dass die Schiffe in einem optimalen Arbeitszustand bleiben. Schiffe werden zur Reparatur von Docks für verschiedene Aktivitäten eingesetzt, einschließlich Rostentfernung, Neulackierung und Motorreparaturen. Reparaturdocks sind in verschiedenen Typen wie Trockendocks, schwimmenden Docks, Schiffsaufzügen, Schiebedocks und vielem mehr vorhanden. Darüber hinaus gibt es vier Arten von Wartung: Vorbeugung, Korrektur, risikobasierte und konditionsbasierte Wartung.

Regelmäßige Inspektionen treten auf; Die routinemäßige Wartung hält sich jedoch am Logbuch des Schiffes an, wodurch bestimmte Elemente angezeigt werden, für die Inspektion und Unterhaltsfrequenz erforderlich sind. Dies beinhaltet regelmäßige Inspektionen, Schmierungsintervalle und große Wartung. Der Markt für Schiffsreparatur- und Wartungsdienstleistungen wird vom zunehmenden Alter der Meeresflotten und der strengen Emissionsvorschriften angetrieben.

Branchenanalyse

Seit dem Covid-19-Ausbruch im Dezember 2019 verbreitete sich die Krankheit weltweit und führte die Weltgesundheitsorganisation (WHO) dazu, sie als Pandemie zu erklären. Die globalen Auswirkungen von Covid-19 beeinflussten den Markt erheblich. Darüber hinaus schätzte UNCTAD, dass der weltweite Merchandise -Handel im ersten Quartal 2020 um 5% zurückging und im zweiten Quartal desselben Jahres um 27% weiter vertraglich war. Für das gesamte Jahr prognostizierte UNCTAD einen Rückgang des maritimen Handels um 20%. Diese durch Covid-19 verursachte Handelskontraktion übertrifft die, die während der Finanzkrise von 2008 bis 2009 beobachtet wurde. Die Störungen der Lieferkette in Ersatzteilen haben den Marktanteil der Schiffsreparatur- und Wartungsdienste stark behindert.

Markttrends für Schiffsreparaturen und Wartungsdienste

Wachsende Nachfrage nach prädiktiven Wartung als As-A-Service (PDMAAS), um die Markterweiterung voranzutreiben

Die Vorhersagewartung beinhaltet die systematische Bewertung der Anfangsbedingungen, um vor dem Ausfall des Gerätes als Warnungen für die rechtzeitige Wartung zu dienen. Bei diesem Ansatz ist es erforderlich, sicherzustellen, dass Maschinen mit Systemen und Sensoren ausgestattet sind, die frühzeitige Ausfälle geben.

Darüber hinaus ist die Wartungsprognose eine proaktive Strategie, die darauf abzielt, ungeplante Ausfallzeiten zu verringern, die durch Geräteausfall verursacht werden, was häufig zu teuren Offshore -Ausfallzeiten führt. Im Vergleich zum strengen vorbeugenden Wartungsregime an Bord ist dieser Ansatz durch abstraktere Prognosen gekennzeichnet.

Die proaktive Analyse der Trends bei der Aufrechterhaltung der Ausrüstung und Maschinerie eines Schiffes, die verwendet werden können, um vor ihrem bevorstehenden Versagen zu warnen, ist ein wesentlicher Aspekt dieser Dienste. Dies wird sicherstellen, dass die Seeleute der aktuellen Fähigkeiten ihrer Ausrüstung und ihres Potenzials für die Weiterentwicklung kennen.

Im September 2023 unterzeichnete der indische Mazgaon Dock Shipbuilder, Ltd., das Master Ship Reparaturvertrag mit der US -Marine, mit der das Land zu einem zukünftigen Wartungszentrum für die Vermögenswerte der US -Marine wird. Dies war die zweite solche Vereinbarung im Jahr 2023 zwischen der Marine und der indischen Werften, von denen die erste im Juni bei Larsen & Toubro (L & T) war. Diese beiden Meter bauen einige der größten und fortschrittlichsten Kriegsschiffe der indischen Marine auf.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für Schiffsreparatur- und Wartungsdienstleistungen

Erhöhung des maritimen Handels, der Unterstützung der Regierung und der strategischen Kooperationen zur Steigerung des Marktwachstums

Rund 80% des globalen Handels werden vom internationalen Verkehrssektor behandelt. Der Seehandel erweitert weiterhin und bietet den globalen Verbrauchern durch die Bereitstellung eines Wettbewerbs bei den Frachtkosten. Ein Schlüsselfaktor für das anhaltende Wachstum der Branche der Schiffsreparatur- und Wartungsdienstleistungen ist die erhöhte Effizienz des Schifffahrt als Transportmittel in Kombination mit mehr Liberalisierung innerhalb der Wirtschaft.

Laut dem Russland -Briefing -Bericht wird beispielsweise der Verkehr auf der Nordsee -Route bis 2025 auf der arktischen Schifffahrt auf 80 Millionen Tonnen Sendungen pro Jahr erwartet. Diese schnellen Entwicklungen führen zu wirtschaftlichen, ökologischen, politischen und sozialen Herausforderungen, die von mehreren Regierungen hervorgehoben wurden.

In den letzten Jahren wurde die globalen Schiffsauslieferungen aus Ländern außerhalb der Arbeitspartei des OECD -Rates für Schiffbau (WP6) ein konsequentes Wachstum geführt. Im Jahr 2021 machten die NonWP6 -Volkswirtschaften 47,4% der globalen Lieferungen aus, die hauptsächlich durch einen signifikanten Anstieg der chinesischen Schiffsabschlüsse angesteuert wurden, was 41,1% der weltweit abgeschlossenen Gesamtschiffe ausmachte.

Chinas robuste Schiffsproduktion trat es zur größten Schiffbauwirtschaft der Welt. Zusätzlich zu den politischen Initiativen der chinesischen Regierung, die auf die Förderung der Schiffbauindustrie als wichtige strategische Exportsektor fördern sollen, wird diese Leistung auf die umfassende Erweiterung der Einrichtungen chinesischer Schiffbauer während der historischen Boomperiode zurückgeführt.

Im Oktober 2023 prognostizierte laut Unctad den maritimen Verkehrssektor eine Erhöhung des maritimen Handelsvolumens und eine Erholung von einer Kontraktion von 0,4% im Jahr 2022. Auf einer Tonmeile waren die Aussichten noch positiver, was auf geopolitische Ereignisse geführt hat, die zu einem globalen Seeborn -Handelswachstum von fast 4% zurückzuführen waren.

Die strengen Vorschriften von IMO fordern die Schiffsbesitzer auf, umweltfreundlichere Schiffe zu umarmen

Ab dem 1. Januar 2023 müssen Schiffsbesitzer strengere Umweltvorschriften einhalten. Um die Treibhausgasemissionen zu reduzieren und die Umweltauswirkungen von Schiffen auf See zu mildern, wurden drei neue IMO -Vorschriften eingeführt. Gemäß der CII-Verordnung werden bis 2021 etwa 40% der Containerschiffe und Schüttgüter als nicht konform eingestuft.

Um verschiedene Standards einzuhalten, müssen verschiedene Klassen und Schiffsgrößen angenommen werden. Die Standards werden mit einem Benchmark -Set verglichen, bei dem die durchschnittliche Leistung von Schiffen von 1999 bis 2009 errichtet wird.

- Phase I: Das Gesamtziel ist die Verbesserung der Schiffergieeffizienz um 10% für neue Schiffe, die von 2015 bis 2019 gebaut wurden.

- Phase II: Die von 2020 bis 2024 gebauten Schiffe müssen die Energieeffizienz je nach Schifftyp um 15 bis 20%verbessern.

- Phase III: Die nach 2025 gelieferten Schiffe müssen 30% effizienter sein.

Für jede Phase haben kleinere Schiffe einen spezifischen Effizienzanforderungen. Energieeffizienz bestehender Schiffsindex (EEXI), Carbon Intensity Indicator (CII) und Schiffergieeffizienzplanungsplan (Teil III) (OSSP) repräsentieren einige der internationalen und europäischen Dekarbonisierungspolitik innerhalb des Schifffahrtssektors.

Der langsamere Transport ist der unmittelbarste Weg, um die Emissionen zu reduzieren. Schiffbesitzer hingegen haben die Freiheit, ihre Schiffe mit energiesparenden Technologien zu verbessern oder auf alternative Kraftstoffe wie LNG, Methanol, Ammoniak und Elektrizität zu wechseln. Diese Änderungen würden jedoch zu höheren Kosten führen, die Versicherungsschutzversicherung beeinflussen und den Zugang zu neuen Investitionen und Finanzmitteln beeinflussen. Derzeit kosten alternative Kraftstoffe zwischen zwei und fünfmal mehr als der konventionelle Kraftstoff, was sie wirtschaftlich unrentabel macht.

Trotzdem können Flottenbesitzer sich immer noch für Dual-Fuel-Schiffe entscheiden. Bis zum 1. März 2022 waren mehr als 40% der Bestellungen für Schiffe, die mindestens einen Kraftstoff betreiben konnten. Die Häfen müssen eine Infrastruktur mit geringer Emissionenversorgungsversorgung bereitstellen, um die Verwendung alternativer Kraftstoffe zu fördern.

Rückhaltefaktoren

Kapitalintensive Schiffsreparatur- und Wartungsdienste zum Hemdermarktwachstum

Die Schiffbauindustrie ist kapitalintensiv und erfordert spezialisierte Technologien für den Schiffbau, die Wartung und Reparatur sowie für spezielle Fachkräfte. Diese Natur begrenzt die Finanzierungsoptionen von Reparaturen der Schiffeigentümer und stellt finanzielle Risiken für Werften dar. Normalerweise müssen Schiffsbesitzer die Gesamtreparaturkosten aus ihren Mitteln finanzieren. In Ausnahmefällen können sie kurzfristige Finanzierungen von Banken oder anderen Institutionen erhalten, um Reparaturen abzuschließen. Diese Dienstleistungen sind jedoch häufig kostspielig und behindern möglicherweise das weltweite Wachstum des Marktes für Schiffsreparatur- und Wartungsdienstleistungen.

Marktsegmentierungsanalyse für Schiffsreparaturen und Wartungsdienste

Durch Schiffsart Analyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment des Schiffschiffs dominiert aufgrund der steigenden Nachfrage nach modernen Marineschiffen

Nach dem Schiffstyp ist der Markt in Handelsschiff und unterteiltMarineschiff. Das Marineschiff-Segment hielt den größten Marktanteil und soll das am schnellsten wachsende Segment sein. Dieses Wachstum wird durch die steigende Nachfrage nach fortschrittlichen und modernen Marineschiffen inmitten grenzüberschreitender Spannungen angetrieben.

Aufgrund der Alterung der maritimen Flotte wird ein deutlicher Anstieg des Marktanteils für Handelsschiffe erwartet. Darüber hinaus dürfte der Markt durch einen Rückstand geplanter Reparaturen, die sich aus der Influenza -Epidemie ergeben, weiter angetrieben.

Durch kommerzielle Schiffsanalyse

Containerschiff-Segmentleitungen aufgrund der erhöhten Nutzung in E-Commerce und anderen Branchen

Nach dem kommerziellen Schifftyp ist der Markt in Fischereifahrzeuge, Containerschiffe, Passagierschiffe und Fähren und andere unterteilt. Das Containerschiff-Segment dominiert den Markt aufgrund seiner unterschiedlichen Anwendungen im E-Commerce-Sektor. Darüber hinaus wird aufgrund seiner weit verbreiteten Verwendung und der größeren globalen Flottengröße das am schnellsten wachsende Segment geschätzt.

Aufgrund der Dominanz der Fischproduktion in China, Japan, Indien und Indonesien wird erwartet, dass der asiatisch -pazifische Raum als Schlüsselmarkt für diese Schiffe auftritt. Das Wachstum des Marktes für Fischereifahrzeuge wird von einem wachsenden Fischfuttersektor angetrieben, der Restaurants und Tourismussektoren unterstützt.

Durch Marineschiffsanalyse

Dominanz des Flugzeugträger -Segments angeführt durch die Anstieg der Nachfrage nach Modernisierung der Flotte durch Marineorganisation

Basierend auf Marineschiffen wird der Markt eingeteiltFlugzeugträger, U -Boote, Fregatten, Korvetten und andere. Das Segment des Flugzeugträgers dominierte den Markt und wird voraussichtlich aufgrund des wachsenden Schwerpunkts der Marinekräfte auf Modernisierungsprojekten am schnellsten wachsen.

Zum Beispiel im Juli 2023 verlieh Oreizzonte Sistemi Navali (OSN), ein Joint Venture zwischen Fincantieri und Leonardo, mit 51% bzw. 49% Aktien, sowie die Cavour Aircraft Carrier der italienischen Marine-Flugzeug-Flugzeugträgerin sowie die ANDREA-DORIA- und CAIO-Duilio-Horizon-Klassenzerstörungen. Der Vertrag umfasst die Wartung der betreffenden Schiffe mit einem maximalen Gesamtwert von 207,7 Mio. USD für den Zeitraum bis zum Ende 2028.

Das U-Boot-Segment wird voraussichtlich das zweitschnellste wachsende Segment aufgrund der wachsenden Beschaffung von U-Boot-Flotten durch verschiedene Regierungen und Verteidigungsbehörden auf der ganzen Welt für die maritime Überwachung und Sicherheit sein.

Zum Beispiel hat das Vereinigte Königreich im Oktober 2023 drei britische Unternehmen einen Auftrag von 4,9 Milliarden USD zum Entwerfen und Aufbau eines U -Boots im Rahmen des Aukus -Programms des Landes mit Australien und den USA verliehen.

Durch Serviceanalyse

Allgemeines Service -Segment zur Förderung des Wachstums aufgrund niedriger Kosten im Zusammenhang mit Reparaturarbeiten

Basierend auf dem Service wird der Markt in allgemeine Service, Motoreile, Dockage, elektrische Arbeiten und andere unterteilt. Das General Service -Segment wird aufgrund seiner zahlreichen Serviceverträge und relativ geringen Kosten erwartet, den Markt zu leiten. Dieses Segment umfasst Dienstleistungen wie Malerei, Beschichtung, allgemeine Inspektionen und mehr. Es wird auch vorausgesagt, dass es aufgrund der häufigen Inspektionsanforderungen in verschiedenen Schiffen das schnellste Wachstum verzeichnet.

Das Motorteilsegment wird voraussichtlich im Prognosezeitraum ein signifikantes Wachstum verzeichnen. Das Wachstum des Segments wird auf den erhöhten regelmäßigen Wartungsbedarf von Motoren zurückgeführt, um strenge Emissionsvorschriften zu entsprechen.

Im September 2023 wurde Thales ein Dienst für Dienstunterstützungsvertrag für die kleinen Fregatten und Hilfsmittel der kanadischen Marine verliehen. Es bietet einen anfänglichen Servicezeitraum von 5 Jahren für bis zu 450 Millionen USD, wobei zusätzliche Optionen für ein oder zwei Jahre, die die Dienstleistungen über die Dauer von insgesamt 19 Jahren verlängern können. Das Unternehmen arbeitet mit indigenen Unternehmen und Gemeinden wie der Malahat Nation, Start-ups, Academia, Kanadas Supercluster innovativer kleiner und mittelgroßer Unternehmen zusammen, um einen nachhaltigen Inlandsdienstleistungssektor aufzubauen, der kontinuierliche Fähigkeiten fördert.

Durch Docktypanalyse

Eine breite Anwendung bei Reparatur- und Wartungsarbeiten erhöht das Wachstum des Graving -Docksegments

Basierend auf Docktyp ist der Markt in das Graving -Dock, das schwimmende Dock und andere unterteilt. Der Markt wird voraussichtlich in den kommenden Jahren vom Graving -Dock -Segment dominiert. Graving -Docks repräsentieren die beliebteste Trockendockelösung für Schiffsreparaturen und -wartungen. Aufgrund ihrer weit verbreiteten Verwendung auf verschiedenen Werften wird vorausgesagt, dass Graving -Docks während des Prognosezeitraums das schnellste Wachstum verzeichnen.

Das schwimmende Dock-Segment wird voraussichtlich aufgrund seiner Anwendung bei der Reparatur und Wartung kleiner Schiffe erheblich wachsen.

Durch Endbenutzeranalyse

Erhöhte Investitionen, um das Wachstum des Regierungssegments voranzutreiben

Durch Endbenutzer ist der Markt in Regierung und Verteidigung und Werbung unterteilt. Das Segment der Regierung und Verteidigung hat den Markt dominiert und wird voraussichtlich im Prognosezeitraum am schnellsten wachsen. Diese Dominanz wird auf die wachsenden Investitionen der Marine und anderer Regierungssektoren zurückgeführt, die darauf abzielen, ihre Flotten zu modernisieren.

Das kommerzielle Segment ist auch auf ein signifikantes Wachstum aufgrund verschiedener Faktoren wie Altersflotten, strengeren Emissionsnormen und erhöhten maritimen Handelsaktivitäten bereit.

Regionale Erkenntnisse

North America Ship Repair and Maintenance Services Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt wird in Nordamerika, Europa, asiatischem Pazifik und dem Rest der Welt untersucht.

Nordamerika wird im Jahr 2023 den größten Marktanteil vervollständigen. Die Region konzentriert sich zunehmend auf die Steigerung der betrieblichen Effizienz und gleichzeitig die Umweltauswirkungen gleichzeitig. Darüber hinaus erhöht die US -Verwaltung die Verteidigungsfinanzierung als Reaktion auf erhöhte Anforderungen an Marineschiffe und die wahrgenommene Bedrohung durch feindliche Interventionen in Küstengebieten.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum die höchste CAGR erreichen. Dieses Wachstum in der Region ist auf die erhöhten Investitionen der wichtigsten Akteure in die Entwicklung von Schiffsreparaturanlagen und Schiffbaufunktionen zurückzuführen. Bemerkenswerte Unternehmen in der Schifffahrtsbranche sind Cochin Shipyard (CMC), Goa Shipyard (Gowa), Mazagon Dock Shipbuilders Ltd. (MCD), Garden Reach Shipbuilders and Engineers Limited (GRE), Hyundai Mipo Dockyard (HM Dockyard), CHYE Sun Shipbuilding Engineering (Ssese), unter anderem, unter anderem (Sse.

In Europa wird erwartet, dass er während des gesamten Prognosezeitraums ein erhebliches Wachstum verzeichnet und den größten Marktanteil für die Reparatur- und Wartungsdienste für Schiffe hält. Jüngste Fortschritte bei Fregatten und Offshore -Patrouillenschiffen, insbesondere in Bezug auf Letalität, Geschwindigkeit und Manövrierfähigkeit, sind wichtige Treiber auf dem regionalen Markt. Ereignisse wie der Anstieg der illegalen Einwanderung und den erhöhten Drogenhandel in Italien, Spanien und Albanien haben die Nachfrage nach der Entwicklung der Marineschiffe in der Region eskaliert. Darüber hinaus erfordern Faktoren wie die Durchsetzung des U.N. -Übereinkommens über das Gesetz des Meeres (UNCLOS) III Patrouillen in exklusiven Wirtschaftszonen (EEZs), die sich bis zu 200 Meilen erstrecken, und erfordern robuste Marinekräfte. Große Schiffbauindustrien in der Region, einschließlich der United Shipbuilding Corporation und Damen Ship Repair Rotterdam (DSR), tragen zum Wachstum des Marktes bei.

Der Markt im Nahen Osten und in Afrika wird voraussichtlich im Prognosezeitraum mit moderatem Tempo wachsen. Die Schiffbauaktivität und die Trockendockkapazität werden voraussichtlich in der Region zunehmen. Zum Beispiel waren die Dry-Docks in Dubai, die von DWD betrieben wurden, und die Dry-Docks in Bahrain, die vom arabischen Schiffbau und Reparaturhof (Asry) betrieben wurden, die einzigen zwei Stellen im Nahen Osten, die wirklich für die Reparatur und Wartung großer Tanker geeignet waren. In jüngerer Zeit wurden in der Region zwei neue Yards hinzugefügt, die mit sehr großen Behältern (VLCCs) umgehen können. Diese Entwicklungen in der Region haben zum Wachstum des Marktes beigetragen.

Lateinamerika ist bereit, in den kommenden Jahren ein erhebliches Wachstum zu verzeichnen. Dieses Wachstum kann auf den Anstieg des maritimen Handels innerhalb der Region zurückgeführt werden. Darüber hinaus weist der Anstieg des Containerhandels in Lateinamerika auf ein förderliches Handelsumfeld für Versender und Exporteure hin. Mexiko und Brasilien wurden als wichtige Konkurrenten für Container -Reederei in der Region Lateinamerikas und versuchten, ihre Frachthandel von einfachen bis diversifizierteren Wegen zu erweitern.

Liste der wichtigsten Unternehmen im Markt für Schiffsreparatur- und Wartungsdienstleistungen

Die wichtigsten Akteure konzentrieren sich auf langfristige Verträge mit Schiffsbetreibern, um den Marktanteil zu erhöhen

In Bezug auf die Marktteilnehmer dominieren eine Handvoll wichtiger Unternehmen, darunter Sembcorp Marine Ltd., Garden Reach Shipbuilders and Engineers Limited, BAE Systems und Damen Shipyards Group den Markt. Diese Unternehmen konzentrieren sich darauf, ihre Fähigkeiten in Bezug auf die Reparatur- und Wartungsdienste für Schiffe zu erweitern, insbesondere als Reaktion auf die gestiegene Nachfrage nach der Covid-19-Pandemie. Darüber hinaus erweitern diese Hauptakteure ihre trockenen Docks, um eine größere Anzahl von Schiffen für Reparatur- und Wartungsvorgänge aufzunehmen.

Liste der wichtigsten Unternehmen, die vorgestellt wurden

- Sembcorp Marine Ltd(Singapur)

- Garden Reach Shipbuilder und Ingenieure Limited (Indien)

- Damen Shipyards Group(Niederlande)

- BAE -Systeme (USA)

- China Schiffe Reparatur- und Wartungsdienstleistungsbranche Corporation (China)

- Dundee Marine & Industrial Services Pte Ltd. (Singapur)

- General Dynamics Nassco(UNS.)

- HD Hyundai Heavy Industries Co., Ltd (Südkorea)

- Larsen & Toubro Ltd (Indien)

- ST Engineering(Singapur)

Schlüsselentwicklungen der Branche

- Februar 2024:Einer der neun Auftragnehmer, die Wartungs-, Reparatur- und Modernisierungsdienste für die nicht nuklearen Oberflächenschiffe der USA anbieten, ist ein Experte von Navy Systems. Unter Verträgen im Wert von 943 Mio. USD werden der Auftragnehmer Wartungs-, Reparatur- und Modernisierungsdienste für die Oberflächenschiffe der US-Marine (USN) im Nordwesten des Landes anbieten, die kurzfristig oder weniger als zehn Monate lang sind.

- Februar 2024:Um die langfristige Verfügbarkeit und Widerstandsfähigkeit kritischer Vermögenswerte zu gewährleisten, die von Royal Navy Ships und U -Booten in den nächsten 15 Jahren verwendet werden, wird die Sicherheit des Vereinigten Königreichs durch einen großen neuen Vertrag im Wert von fast USD 2 Milliarden erweitert. Der Vertrag bietet der Royal Navy maximale Tage, die für die Bereitstellung von Datentechnologien wie künstliche Intelligenz (KI) und Virtual Reality (VR) zur Verfügung stehen, um effizienter zu sein und die Wartungsbedürfnisse zu erwarten.

- Februar 2024:Babcock International erhielt vom britischen Verteidigungsministerium (MOD) einen neuen Fünfjahresvertrag, um die Schiffsausrüstung für Schiffsschutzsysteme (SPS) der Royal Navy weiter zu unterstützen. Der Vertrag soll die Rate von Rumpfkorrosion und magnetischer Signatur reduzieren, sodass Schiffe und U -Boote durch Degaussing, kathodischer Schutz oder aktive Schachtverankerung weniger anfällig für magnetische Minen sind.

- Juli 2023:Die Kattupalli -Werft von Larsen und Toubro (L & T) in der Nähe von Chennai wurde als Reparaturvereinbarung (Master Shipyard Reparatur "(MSRA) gewährt, die bei der US -Marine zur Reparatur von Schiffen unterzeichnet wurde. Die Werft wurde von der indischen Marine und der Küstenwache geräumt.

- Juli 2023:Fincantieri und Leonardo unterzeichneten einen Vertrag von 211,5 Mio. USD, um das Cavour-Flugzeug der italienischen Marine Julier und die Zerstörer von Andrea Doria und Caio Duilio Horizon-Klasse aufrechtzuerhalten. Die Arbeiten im Rahmen der Vereinbarung werden bis 2028 von einem Joint Venture zwischen Leonardo und Fincantieri mit dem Namen Orizzonte Sistemi Navali (OSN) durchgeführt. TSO behält die Fähigkeit der italienischen Marine bei. Unternehmen müssen sicherstellen, dass alle Schiffe in einem funktionalen Zustand tätig sind.

- Juli 2023:Laut der Ankündigung von Pentagon am Montag erhielt das Newport News Shipbuilding einen Vertrag für die Aufrechterhaltung der Flugzeugträger der US -Marine in Kalifornien im Wert von 528,4 Millionen Dollar. Wenn alle Vertragsoptionen ausgeführt werden, ist der Flugzeugträger -Bauunternehmer für die Aufrechterhaltung der Fluggesellschaften verantwortlich, die laut Ankündigung bis 2028 auf der Naval Air Station North Island, die bis 2028 keine trockene Dockverfügbarkeit, angewirkt hat.

Berichterstattung

An Infographic Representation of Markt für Schiffsreparatur- und -wartungsdienste Um Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

View Full Infographic

View Full InfographicDer Bericht deckt alle Aspekte des Marktes ab, einschließlich des Schiffstyps, des Handelsschiffs, des Marineschiffs, des Dienstes, des Docktyps, des Endbenutzers und der wichtigsten Spieler. Darüber hinaus deckt der Forschungsbericht die Trends für Schiffsreparatur- und Wartungsdienste, die Wettbewerbslandschaft, den Marktwettbewerb, die Produktpreise und die Marktbedingungen ab, wobei der Schwerpunkt auf der Entwicklung von Branchenschlüssel liegt. Der Bericht deckt auch mehrere Faktoren ab, die in den letzten Jahren zum Wachstum des globalen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

4,60% CAGR (2024-2032) |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung

|

Nach Schiffstyp

|

|

Durch kommerzielles Schiff

|

|

|

Durch Marineschiff

|

|

|

Durch Dienst

|

|

|

Nach Docktyp

|

|

|

Von Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße im Jahr 2023 mit 35,72 Milliarden USD bewertet und soll bis 2032 in Höhe von 53,23 Milliarden USD erreichen.

Der Markt wird voraussichtlich im Prognosezeitraum 2024-2032 einen CAGR von 4,60% aufzeichnen.

Nach dem Schiffstyp wird das Marineschiff -Segment voraussichtlich das führende Marktsegment sein.

BAE Systems, China Ship Repair and Wartes Services Industry Corporation, Damen Shipyards Group, Dundee Marine & Industrial Services Pte Ltd., General Dynamics Nassco und Garden Reach Shipbuilders & Engineers Ltd. sind die führenden Akteure auf den globalen Märkten.

Europa hielt den höchsten Marktanteil im Jahr 2022.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 250

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf