Marktgröße, Anteil und Branchenanalyse für Stahlfässer, nach Material (Kohlenstoffstahl und Edelstahl), nach Typ (Tight Head und Open Head), nach Kapazität (bis zu 10 Gallonen, 10–30 Gallonen, 31–50 Gallonen, 51–80 Gallonen und über 80 Gallonen), nach Endverbrauchsindustrie (Lebensmittel und Getränke, Chemikalien, Landwirtschaft, Erdöl und Schmierstoffe, Pharmazeutika, Farben, Tinten usw.) Farbstoffe und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

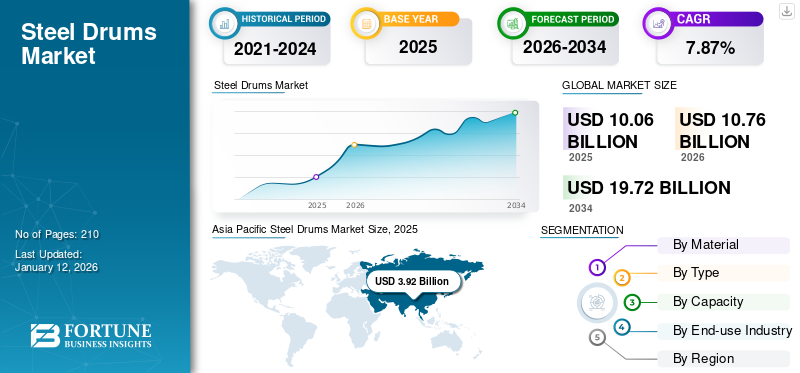

Die globale Marktgröße für Stahlfässer wurde auf USD geschätzt10.06Es wird erwartet, dass es im Jahr 2025 einen Wert von 1,5 Milliarden US-Dollar haben wird10.76Milliarden im Jahr 2026 und erreichen USD19.72Milliarden bis 2034, was einem CAGR von entspricht7,87 %im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Markt für Stahlfässer mit einem Marktanteil von35,76 %im Jahr 2025.

Stahlfässer, allgemein als Stahlfässer bezeichnet, sind entscheidende Elemente vonIndustrieverpackungen, bekannt für ihre Widerstandsfähigkeit, Robustheit und Vielseitigkeit. Diese zylindrischen Behälter mit einem Fassungsvermögen von 5 bis 110 Gallonen erfüllen mehrere Funktionen, beispielsweise die Lagerung und den Transport von Flüssigkeiten, Feststoffen und Gasen. Ihr robustes Design und ihre Widerstandsfähigkeit gegen Durchstiche, Lecks und Beschädigungen von außen machen sie ideal für den Umgang mit Gefahrstoffen. Der Markt verzeichnete ein erhebliches Wachstum, das auf den weit verbreiteten Einsatz in Branchen wie der Chemie-, Erdöl-, Lebensmittel- und Getränkeindustrie sowie der Pharmaindustrie zurückzuführen ist. Diese langlebigen und recycelbaren Behälter sind für die sichere Lagerung und den Transport verschiedener Materialien unerlässlich.

Der wachsende Bedarf an zuverlässigen und umweltfreundlichen Verpackungsoptionen in Branchen wie Chemie, Erdöl, Farben und Pharmazeutika treibt das Marktwachstum voran, da sie recycelbar sind und mit der globalen Bewegung hin zu nachhaltigen Verpackungsmethoden im Einklang stehen.

Wichtige Erkenntnisse zum globalen Markt für Stahlfässer

Marktgröße und Prognose:

- Marktgröße 2025: USD10.06Milliarde

- Marktgröße 2026: USD10.76Milliarde

- Prognosemarktgröße 2034: USD19.72Milliarde

- CAGR:7,87 %von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für Stahlfässer mit einem35,76 %Anteil im Jahr 2025, angetrieben durch die aufstrebenden Chemie- und Schmierstoffsektoren in China und Indien, die robuste und sichere Lagerlösungen für Industriematerialien und Gefahrstoffe benötigen.

- Nach Material wird erwartet, dass Kohlenstoffstahl im Jahr 2025 den größten Marktanteil behalten wird, was durch seine breite Verwendung in Sektoren wie Chemie, Erdöl und Lebensmittelverarbeitung aufgrund seiner Anpassungsfähigkeit, Festigkeit und Kosteneffizienz unterstützt wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die Erdöl- und Chemieindustrie treibt das Marktwachstum durch die hohe Nachfrage nach langlebigen und konformen Verpackungen voran. Steigende Erdölförderung und strenge Sicherheitsstandards steigern den Fassverbrauch in der nationalen und internationalen Logistik.

- Europa: Das Wachstum wird durch strenge EU-Vorschriften zur Förderung langlebiger und recycelbarer Verpackungen unterstützt. Hohe Recyclingquoten und Investitionen in Kreislaufwirtschaftsinitiativen steigern die Nachfrage nach Premiumfässern in der gesamten Region.

- China: Eine starke Chemie- und Schmierstoffindustrie gepaart mit steigender Ölproduktion und industriellem Wachstum machen China zu einem wichtigen Treiber der regionalen Nachfrage nach Stahlfässern, insbesondere im Massen- und Gefahrgutumschlag.

- Lateinamerika: Die Agrar- und Getränkebranche fordert langlebige und umweltfreundliche Verpackungslösungen für Düngemittel, Chemikalien, Säfte und alkoholische Getränke, um den regionalen Fassverbrauch zu unterstützen.

- Naher Osten und Afrika: Der Öl- und Gassektor steigert die Nachfrage nach Stahlfässern für die Lagerung und den Transport von Rohöl, Schmiermitteln und Nebenprodukten. Investitionen in die Produktions- und Logistikinfrastruktur stärken das Marktwachstum zusätzlich.

MARKTDYNAMIK

MARKTREIBER

Das Marktwachstum floriert aufgrund von Haltbarkeit, sicherem Transport und steigender Nachfrage aus verschiedenen Branchen und Anwendungen

Die Nachfrage nach starken Lager- und Transportlösungen beeinflusst den Markt maßgeblich. Diese Fässer zeichnen sich durch eine hervorragende Haltbarkeit und Schlagfestigkeit aus und eignen sich daher ideal für den sicheren Transport unterschiedlicher Materialien wie Gefahrstoffe, Flüssigkeiten und Pulver. Ihre Robustheit garantiert den sicheren Umgang mit empfindlichen Substanzen, indem sie einen dichten Verschluss und zuverlässige Verschlüsse bieten, die Leckagen und Kontaminationen verhindern. Die Fässer halten rauen Bedingungen und rauer Behandlung stand und ihre einheitlichen Größen erleichtern logistische Prozesse in verschiedenen Branchen. Steigende Nachfrage aus Branchen wie Chemie,Arzneimittel, Lebensmittel und Getränke sowie Öl und Gas erhöhen weiterhin den Bedarf an diesen Fässern für die Verpackung und Lagerung.

Die Nachfrage aus der Chemie-, Öl- und Gasindustrie treibt die Nachfrage nach sicherer, langlebiger und geschützter Lagerung voran

Das globale Wachstum der Chemie-, Öl- und Gasindustrie ist ein wesentlicher Faktor für das Wachstum des Stahlfässermarktes. Diese Branchen benötigen zuverlässige Behälter für die Massenlagerung und den Transport gefährlicher Stoffe, was zu einer höheren Nachfrage nach robusten Fässern führt. Diese Fässer werden aufgrund ihrer Haltbarkeit, Korrosionsbeständigkeit und der Fähigkeit, Chemikalien, Öle, Lösungsmittel und verschiedene petrochemische Substanzen sicher aufzubewahren, bevorzugt. Strenge Vorschriften und die Anforderung an sichere Fässer erhöhen die Nachfrage in diesen Branchen. Die Zunahme der Chemieproduktion und des internationalen Handels erfordert leistungsstarke Verpackungsmöglichkeiten, was Fässer zu einer bevorzugten Wahl für eine sichere und wirtschaftliche Logistik macht.

MARKTBEGRENZUNGEN

Steigender Wettbewerb, Stahlpreise, Transportkosten, Recycling und Vorschriften schränken das Marktwachstum ein

Ein limitierender Faktor für den Stahlfässermarkt ist die zunehmende Konkurrenz durch andere Verpackungsoptionen wie Kunststofffässer und Intermediate Bulk Container (IBCs). Das Vorhandensein von Alternativen wie Fasertrommeln schränkt die Produktakzeptanz zusätzlich ein. Schwankungen der Stahlpreise können die Produktionskosten und Preisansätze beeinflussen und sich auf die Marktstabilität auswirken. Erhöhte Transportkosten aufgrund der Schwere dieser Fässer können bestimmte Kunden abschrecken, insbesondere in Gebieten mit unzureichender Infrastruktur. Auch der teure Prozess des Recyclings dieser Fässer stellt eine Herausforderung dar, und strengere Vorschriften für Produktion und Abfallmanagement können die Kosten erhöhen und die Produktion einschränken.

MARKTCHANCEN

Erschwinglich, langlebig, nachhaltig und kosteneffektiv eröffnen sich umfangreiche Marktchancen

Der Markt für Stahlfässer bietet aufgrund ihrer Erschwinglichkeit und Widerstandsfähigkeit ein erhebliches Potenzial. Ihr langlebiges Design garantiert eine längere Lebensdauer und die Möglichkeit der wiederholten Verwendung, wodurch die langfristigen Kosten für die Industrie gesenkt werden. Die Überholung dieser Fässer steigert die Kosteneinsparungen und macht sie zu einer nachhaltigen und kostengünstigen Wahl. Die Widerstandsfähigkeit von Fässern verringert das Risiko von Schäden während des Transports und der Lagerung und vermeidet kostspielige Lecks und Verschüttungen. Diese Haltbarkeit sowie die Möglichkeit der Wiederverwendung und Aufarbeitung machen diese Fässer im Vergleich zu anderen Verpackungsalternativen zu einer budgetfreundlichen Option.

HERAUSFORDERUNGEN DES MARKTES

Schwankende Stahlpreise stellen eine Herausforderung für die Hersteller dar, was zu einer Beeinträchtigung der Wettbewerbsfähigkeit und Rentabilität führt

Eine große Herausforderung auf dem Stahlfässermarkt sind die schwankenden Stahlpreise. Schwankende Rohstoffkosten hindern die Hersteller daran, stabile Preise aufrechtzuerhalten, was ihre Wettbewerbsfähigkeit gegenüber Ersatzmaterialien verringert. Variable Stahlpreise können die Produktionskosten und Gewinnmargen der Hersteller stark beeinflussen. Diese Schwankungen können die Marktstabilität beeinträchtigen und die Preisstrategien beeinflussen. Es ist eine Herausforderung, die Preise für diese Fässer stabil zu halten, was ihre Wettbewerbsfähigkeit beeinträchtigen kann.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Stahlfässer

Nachhaltigkeit, die Betonung der Haltbarkeit und umweltfreundliche Verpackung sind führend bei der Produktakzeptanz

Der zunehmende Fokus auf Nachhaltigkeit und Kreislaufwirtschaft stellt einen bedeutenden Trend für den Stahlfässermarkt dar. Diese Fässer sind aufgrund ihrer Haltbarkeit, Wiederverwendbarkeit und Recyclingfähigkeit von Natur aus nachhaltig. Unternehmen führen Wiederverwendungs-, Recycling- und Wiederverwendungspraktiken ein, um den Lebenszyklus von Fässern zu maximieren, was sowohl ökologische als auch wirtschaftliche Vorteile bringt. Durch die Aufbereitung und das Recycling von Fässern werden Ressourcen geschont und Abfall minimiert. Darüber hinaus steigt die Nachfrage nach umweltfreundlichen ProduktenVerpackungin verschiedenen Branchen wie Farben, Tinten und Beschichtungen treibt die Einführung von Fässern als nachhaltige Alternative zu Kunststoffbehältern voran.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie wirkte sich aufgrund von Einschränkungen in der Lieferkette und Materialmangel in den Produktionsanlagen zunächst auf den Markt für Stahlfässer aus. Lockdowns und Handelsbeschränkungen führten zu einer geringeren Nachfrage und behinderten die Produktion und den Vertrieb von Fässern. Dennoch begann sich der Markt gegen Ende des Jahres 2021 wieder zu erholen, als die Länder ihre Häfen wieder öffneten und der internationale Handel wieder aufgenommen wurde. Vorsorgliche Maßnahmen ermöglichten den laufenden Betrieb, reduzierten gleichzeitig das Risiko und unterstützten den Vertrieb dabei, mit der Nachfrage Schritt zu halten. Die Pandemie hat die Bedeutung starker Lieferketten deutlich gemacht und den Stahlmarkt weiter vorangetrieben.

SEGMENTIERUNGSANALYSE

Nach Material

Das Segment Kohlenstoffstahl dominiert den Markt aufgrund der Verwendung in verschiedenen Branchen

Je nach Material wird der Markt in Kohlenstoffstahl und Edelstahl unterteilt.

Das Segment Kohlenstoffstahl dominiert den Markt. Carbonfässer sind aufgrund ihrer Anpassungsfähigkeit, Festigkeit und Kosteneffizienz beliebt. Sie werden häufig in Branchen wie der Chemie-, Erdöl- und Lebensmittelverarbeitung eingesetzt, um sowohl gefährliche als auch ungefährliche Flüssigkeiten, Pulver und halbfeste Substanzen zu transportieren. Das Segment dominierte den Markt im Jahr 2026 mit einem Anteil von73,79 %.

Das zweite dominierende Segment ist Edelstahl. Die steigende Nachfrage nach Edelstahlfässern im Agrarsektor wird die Marktexpansion in mehreren Regionen vorantreiben.

Nach Typ

Dichtstopfenfässer sind für die sichere Lagerung von Chemikalien von entscheidender Bedeutung, was zu Marktwachstum führt

Je nach Typ wird der Markt in Tight Head und Open Head unterteilt.

Das Tight-Head-Segment dominiert den Marktanteil von Stahlfässern. Es wird erwartet, dass der Tight-Head-Typ vor allem aufgrund seiner wesentlichen Rolle bei der sicheren Lagerung und dem Transport gefährlicher Chemikalien, Öle und Erdölschmierprodukte einen Marktwert erobern wird. Diese Fässer sind so konzipiert, dass sie flüchtige Materialien enthalten und eine auslaufsichere Versiegelung gewährleisten, was sie für Branchen unverzichtbar macht, die strenge Umwelt- und Sicherheitsvorschriften einhalten müssen. Das Segment steht vor der Eroberung70,82% des Marktanteils im Jahr 2026.

Das zweite dominierende Segment ist der offene Kopf. Offene Fässer verfügen über einen abnehmbaren Deckel, der mit Schrauben oder Klammern befestigt wird und einen bequemen Zugang zum Befüllen und Entleeren ermöglicht. Dies ist von entscheidender Bedeutung für Branchen, in denen eine regelmäßige Produktausgabe erforderlich ist, beispielsweise in Bereichen, in denen Chemikalien, Lebensmittel und gefährliche Substanzen verarbeitet werden. Das Segment dürfte im Prognosezeitraum (2025–2032) mit einer CAGR von 4,42 % wachsen.

Nach Kapazität

Das 51-80-Gallonen-Segment dominiert den Markt aufgrund der Massenlagerung von Flüssigkeiten

Basierend auf der Kapazität ist der Markt in bis zu 10 Gallonen, 10–30 Gallonen, 31–50 Gallonen, 51–80 Gallonen und über 80 Gallonen unterteilt.

Das 51-80-Gallonen-Segment dominiert den Markt, der vielseitig ist und in vielen Branchen für die Massenlagerung und den Transport von Flüssigkeiten, Chemikalien und Gefahrstoffen eingesetzt wird. Es wird am meisten von der Chemie-, Erdöl- und Lebensmittelindustrie verwendet, da es sowohl den nationalen als auch den internationalen Versandvorschriften entspricht und sich daher ideal für die globale Logistik eignet. Es wird erwartet, dass dieses Segment Bestand hat43,22 %des Marktanteils im Jahr 2026.

Das zweite dominierende Segment sind 10–30 Gallonen auf dem Markt. Dieses Segment bedient Branchen, die kompakte Lagermöglichkeiten wie Chemikalien, Farben oder Lebensmittel benötigen, bei denen es auf genaue Mengen ankommt und die Gefahr eines Verschüttens verringert werden soll. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2025–2032) eine beträchtliche jährliche Wachstumsrate von 7,62 % verzeichnen wird.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Erdölsegment dominiert den Markt aufgrund des Transports von Erdölprodukten und Schmierstoffen

Basierend auf der Endverbrauchsindustrie wird der Markt in Lebensmittel und Getränke, Chemikalien, Landwirtschaft, Erdöl und Schmierstoffe, Pharmazeutika, Farben, Tinten und Farbstoffe und andere unterteilt.

Das Segment Erdöl und Schmierstoffe dominiert den Markt für Fässer, da diese in großem Umfang für die Lagerung und den Transport von Erdölprodukten und Schmierstoffen in der gesamten globalen Lieferkette eingesetzt werden. Diese Fässer bieten hervorragenden Schutz in Umgebungen mit hohen Temperaturen und behalten ihre strukturelle Integrität bei Hitze und Flammen bei, ohne dass sie auslaufen oder verschüttet werden. Es wird geschätzt, dass das Segment erfasst wird30,76 %des Marktanteils im Jahr 2026.

Die zweitwichtigste Endverbrauchsindustrie ist die Chemieindustrie. Die Expansion der chemischen Industrie erweitert den Markt für Fässer, da diese die ideale Möglichkeit zur Lagerung von Chemikalien, Schmiermitteln und verschiedenen anderen Stoffen darstellen. Es wird erwartet, dass die Chemieproduktion in den USA steigen wird, was zu einer größeren Nachfrage nach Fässern führen wird. Dieses Segment dürfte im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 8,14 % wachsen.

Regionaler Ausblick auf den Markt für Stahlfässer

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika. Der asiatisch-pazifische Raum hält den größten Anteil am Weltmarkt.

Nordamerika

Das Erdölsegment dominiert den nordamerikanischen Speichermarkt

Nordamerika ist der zweitgrößte Markt, der voraussichtlich den USD erreichen wird2.41Milliarden im Jahr 2026, was einem CAGR von 7,25 % im Prognosezeitraum (2025-2032) entspricht. Der nordamerikanische Markt für Stahlfässer wird größtenteils durch die anhaltende Nachfrage aus der Chemie- und Erdölindustrie angetrieben, die sichere und belastbare Verpackungen für gefährliche Stoffe benötigt. Es wird erwartet, dass die Chemieproduktion in den USA steigen wird, was zu einer höheren Nachfrage nach Stahlfässern führen wird. Strenge Vorschriften und Sicherheitsstandards in den USA für die Chemikalienherstellung erfordern zuverlässige und effiziente Verpackungslösungen, was zu einem zunehmenden Einsatz dieser Fässer für die Lagerung und den Transport von Chemikalien führt. Die Zunahme des Welthandels erhöht die Nachfrage nach zuverlässigen Großverpackungen weiter. Der US-Markt dürfte USD wert sein1,63Milliarden im Jahr 2025.

- Nach Angaben der U.S. Energy Information Administration wird geschätzt, dass die gesamte weltweite Versorgung mit Erdöl und anderen Flüssigkeiten im Jahr 2024 um etwa 0,6 Millionen Barrel pro Tag (b/d) und im Jahr 2025 um 1,9 Millionen b/d und im Jahr 2026 um 1,6 Millionen b/d steigen wird.

Europa

Strengere Vorschriften in Europa fördern die Nachfrage nach langlebigen und recycelbaren Fässern

Europa ist der drittgrößte Markt, dessen Wert voraussichtlich auf USD geschätzt wird2,67Strenge Umwelt- und Sicherheitsvorschriften in Europa legen Wert auf die Verwendung langlebiger und recycelbarer Verpackungsmaterialien, was sich auf den Stahlfässermarkt auswirkt. Der Übergang zu langlebigen, hochwertigen Verpackungen ermöglicht es Unternehmen, die strengen Vorschriften der Europäischen Union für die Verwaltung, Lagerung und Entsorgung gefährlicher Stoffe einzuhalten und sowohl Sicherheitsstandards als auch Nachhaltigkeitsziele zu erfüllen. Der europäische Markt unterstreicht sein Engagement für die Einhaltung gesetzlicher Vorschriften und steigert den Bedarf an hochwertigen und konformen Fässern weiter. Die zunehmende Betonung einer Kreislaufwirtschaft fördert den Einsatz wiederverwendbarer Verpackungslösungen, die für Hersteller eine bevorzugte Option darstellen. Der britische Markt wird voraussichtlich einen Marktwert von USD erreichen0,34Milliarden im Jahr 2026.

- Laut der European Steel Association AISBL (EUROFER) werden die großen Mengen an Stahl, die jedes Jahr in Europa produziert werden – 160 Millionen Tonnen – aus großen Mengen Stahlschrott hergestellt. 56 % des EU-Stahls werden aus Schrott hergestellt, wobei jedes Jahr rund 100 Millionen Tonnen Stahlschrott recycelt werden.

Deutschland dürfte bei einer Bewertung von USD wachsen0,64Der Wert Frankreichs wird im Jahr 2026 voraussichtlich 0,53 Milliarden US-Dollar betragen.

Asien-Pazifik

Der asiatisch-pazifische Markt wird von aufstrebenden Chemie- und Schmierstoffsektoren angetrieben

Asia Pacific Steel Drums Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von USD 3,92Milliarden im Jahr 2025 und USD4.25Die starken Chemie- und Schmierstoffsektoren in China und Indien treiben das Wachstum des asiatisch-pazifischen Marktes maßgeblich voran. Diese Länder benötigen robuste Verpackungsmöglichkeiten für die sichere Lagerung und den Transport von Chemikalien, Schmierstoffen und verschiedenen Industriematerialien. Auch der Anstieg der Schmierstoff- und Ölproduktion, vorangetrieben durch den Automobil- und Maschinenbausektor, fördert den Einsatz dieser Fässer. China wird auf USD geschätzt1,69Milliarden im Jahr 2026.

- Nach Angaben des International Council of Chemical Associations (ICCA) berührt die chemische Industrie nahezu jeden gut produzierenden Sektor und trägt durch direkte, indirekte und induzierte Auswirkungen schätzungsweise 5,7 Billionen US-Dollar zum weltweiten Bruttoinlandsprodukt (BIP) bei, was sieben Prozent des weltweiten BIP entspricht, und unterstützt weltweit 120 Millionen Arbeitsplätze.

Indien dürfte einen Marktwert von USD erreichen1.22Im Jahr 2026 dürfte der Umsatz in Japan 0,64 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerikas Agrar- und Getränkesektor benötigt langlebige und recycelbare Fässer

Lateinamerika ist der viertgrößte Markt und wird voraussichtlich auf USD geschätzt0,74Milliarden im Jahr 2026. In dieser Region hat die schnell wachsende Agrarindustrie großen Einfluss auf den Einsatz von Fässern. Landwirte und Händler bevorzugen Fässer für die Lagerung und den Transport von Düngemitteln, Pflanzenschutzmitteln und verschiedenen Agrarchemikalien aufgrund ihrer Haltbarkeit und Zuverlässigkeit. Der expandierende Getränkesektor erhöht die Nachfrage weiter, da Fässer für die Lagerung von Säften und alkoholischen Getränken in großen Mengen eingesetzt werden. Die Möglichkeit, Fässer zu recyceln und wiederzuverwenden, ist besonders attraktiv für Unternehmen, die wirtschaftliche und umweltfreundliche Verpackungsmöglichkeiten suchen.

- Nach Angaben der Latin American Steel Association soll die Walzstahlproduktion in Lateinamerika im Jahr 2022 55,3 Mio. t erreichen. Wenn diese Prognose eintritt, wird das Ergebnis einen Rückgang von 1,1 % im Vergleich zu 2021 bedeuten. Der geschätzte Walzstahlverbrauch in der Region wird um 9,5 % sinken, wenn die Prognose von 67,8 Mio. t bestätigt wird.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika lebt vom Öl-, Gas- und Verpackungsbedarf

Der Markt für Stahlfässer im Nahen Osten und in Afrika wird stark von den florierenden Öl- und Gassektoren der Region beeinflusst, die sichere Lagerlösungen für Rohöl, Schmierstoffe und chemische Nebenprodukte benötigen. Die steigenden Investitionen in Fertigungskapazitäten und die zunehmende Einführung globaler Qualitätsstandards steigern auch den Bedarf an Fässern in dieser Region. Ein weiterer Faktor, der dazu beiträgt, ist der steigende Bedarf an robusten Verpackungen für den Massenguttransport von Flüssigkeiten.

- Nach Angaben der Internationalen Energieagentur beträgt die Rohölproduktion im Nahen Osten im Jahr 2022 insgesamt 61611533 TJ. Sie macht im Jahr 2022 einen weltweiten Anteil von 33 % der Gesamtmenge aus.

Schätzungen zufolge wird Saudi-Arabien im Jahr 2025 einen Wert von 0,28 Milliarden US-Dollar erreichen.

AUSWIRKUNGEN DES HANDELSPROTEKTIONISMUS

Handelspolitik und Zölle können das Wachstum des Trommelmarktes beeinflussen, indem sie sich auf die Kosten für Rohstoffe und Fertigprodukte auswirken. Hersteller müssen sich an diese Vorschriften halten, um wettbewerbsfähig zu bleiben.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer sehen erhebliche Wachstumschancen

Der globale Markt ist stark fragmentiert und wettbewerbsintensiv. Einige bedeutende Akteure dominieren den Markt, indem sie innovative Verpackungslösungen in der Verpackungsindustrie anbieten. Diese großen Marktteilnehmer konzentrieren sich ständig darauf, ihren Kundenstamm über Regionen hinweg zu erweitern, indem sie ihre bestehende breite Produktpalette innovieren.

Zu den wichtigsten Akteuren der Branche zählen Mauser Group B.V., Greif, Inc., North Coast Container Corp, Rahway Steel Drum Co. Inc., General Steel Drum LLC und andere. Zahlreiche andere auf dem Markt tätige Unternehmen konzentrieren sich auf Marktszenarien und die Bereitstellung fortschrittlicher Verpackungslösungen.

Liste der wichtigsten im Bericht vorgestellten Unternehmen:

- Metal Drum Co Ltd(VEREINIGTES KÖNIGREICH.)

- Mauser Packaging Solutions (USA)

- Greif, Inc.(UNS.)

- North Coast Container Corp(UNS.)

- Rahway Steel Drum Co Inc.(UNS.)

- General Steel Drum LLC (USA)

- Sicagen India Limited(Indien)

- Balmer Lawrie & Co. Limited (Indien)

- SCHÜTZ GmbH & Co. KGaA (Deutschland)

- Peninsula Drums CC (Südafrika)

- Patrick J. Kelly Drums (USA)

- Nippon Steel Drums Co. Ltd. (Japan)

- PT Rheem Indonesia (Indonesien)

- INDONESIEN RAYA (Indonesien)

- Paktgruppe (Australien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Mai 2024,Electra, ein von Bill Gates und Amazon unterstütztes Unternehmen, das erneuerbare Energien unterstützt, gab den Start seiner Produktionsanlage für umweltfreundlichen Stahl in Colorado, USA, bekannt. Ziel der Anlage ist die Herstellung von sauberem metallischem Eisen aus hochwertigen Erzen unter Nutzung erneuerbarer Energien, was einen wesentlichen Fortschritt für eine nachhaltige Stahlproduktion darstellt.

- Im Mai 2024, Tosyali Algeria, Teil der türkischen Tosyalı Holding, hat in Algerien ein neues Flachstahlwerk eingeweiht und damit die Produktionskapazitäten in der Region erweitert.

- Im Februar 2024,Tata Steel gab den erfolgreichen Zusammenschluss von fünf wichtigen Unternehmen bekannt, darunter Tata Steel Mining Limited, Tata Steel Long Products Limited und The Tinplate Company of India Limited.

- Im November 2023,Der größte unabhängige Hersteller nachhaltiger Stahlfässer in Nordamerika vereint seine vier Unternehmen unter dem neuen Namen North Coast Container. Die Namensänderung markiert den Beginn einer neuen Ära für das 106 Jahre alte Familienunternehmen, das seine Expansion als Branchenführer im Bereich Stahlfässerverpackungen fortsetzt.

- Im Mai 2023,Der globale Vertriebshändler für starre Behälter und Life-Science-Verpackungen, Novvia Group („Novvia“), hat die Rahway Steel Drum Company („Rahway“) übernommen, einen in New Jersey ansässigen Vertriebshändler für Fässer, Eimer, IBCs und andere starre Verpackungslösungen.

INVESTITIONSANALYSE UND CHANCEN

Im August 2024 sammelte JBDI Holdings, ein in Singapur ansässiger Anbieter von neuen und überholten Stahl- und Kunststofffässern, 11,25 Millionen US-Dollar durch das Angebot von 2,25 Millionen Aktien (22 % sekundär) zu 5,00 US-Dollar, dem oberen Ende der Spanne von 4,00 bis 5,00 US-Dollar. JBDI Holdings hat sich von einem kleinen Aufbereitungs- und Recyclingunternehmen zu einem umfassenden Anbieter revitalisierter, überholter und recycelter Fässer entwickelt, der ein vielfältiges Sortiment an Fässern umfasst, darunter offene Fässer, Metallfässer, Kunststofffässer, Kunststoffballons und Großbehälter.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse. Der Marktüberblick konzentriert sich auch auf Schlüsselaspekte wie Top-Key-Player, Wettbewerbslandschaft, Produkt-/Dienstleistungstypen, Marktsegmente, Porters Fünf-Kräfte-Analyse und führende Produktsegmente. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zu Marktinformationen und Wachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von7,87 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Milliarden Einheiten) |

|

Segmentierung |

Nach Material

|

|

Nach Typ

|

|

|

Nach Kapazität

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 10,06 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,87 % wachsen.

Das Segment Kohlenstoffstahl ist marktführend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 3,92 Milliarden US-Dollar.

Der Markt für Stahlfässer floriert aufgrund der Langlebigkeit, des sicheren Transports und der steigenden Nachfrage aus verschiedenen Branchen und Anwendungen.

Zu den Top-Playern auf dem Markt gehören Mauser Group B.V., Greif, Inc., North Coast Container Corp, Rahway Steel Drum Co Inc., General Steel Drum LLC und andere.

Bis 2034 soll die globale Marktgröße 19,72 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf