Marktgröße, Anteil und Branchenanalyse für Stromübertragung und -verteilung, nach Komponente (Ausrüstung und Dienstleistungen), nach Endverbraucher (Stromversorgung, Industrie und erneuerbare Energien) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für die Stromübertragung und -verteilung

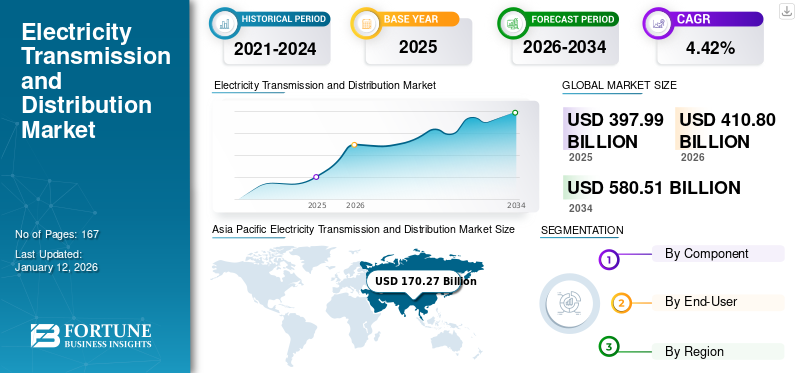

Die Größe des weltweiten Stromübertragungs- und -verteilungsmarktes wurde im Jahr 2025 auf 397,99 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 410,8 Milliarden US-Dollar wert sein und bis 2034 580,51 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,42 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte die Stromübertragungs- und -verteilungsbranche mit einem Marktanteil von 42,78 % im Jahr 2025.

Stromübertragung und -verteilung (T&D) umfasst die kritische Infrastruktur und Prozesse, die elektrische Energie liefernStromerzeugungWebsites für Endbenutzer. Effektive T&D-Systeme sind für die Aufrechterhaltung der Netzzuverlässigkeit, die Optimierung der Energieeffizienz und die Gewährleistung eines sicheren und konsistenten Zugangs zu Elektrizität in verschiedenen Sektoren von entscheidender Bedeutung.

Der Übergang zu erneuerbaren Energien und ihre Integration in ein Netzsystem treiben Investitionen im Übertragungs- und Verteilungssektor voran. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach Elektrifizierung in allen Branchen das Wachstum des Marktes für Stromübertragung und -verteilung ankurbeln wird.

State Grid Corporation of China (SGCC) ist einer der führenden Player auf dem Markt. SGCC war ein Pionier bei der Entwicklung und Implementierung der Ultrahochspannungsübertragungstechnologie (UHV), die die Übertragung großer Strommengen über große Entfernungen mit minimalen Verlusten ermöglicht. Das Unternehmen hat mehrere UHV-Übertragungsprojekte in China gebaut, darunter das weltweit erste UHV-Gleichstromübertragungsprojekt mit einer Übertragungskapazität von 6,4 GW und einer Länge von 2.000 Kilometern.

MARKTDYNAMIK

MARKTREIBER

Übergang zu erneuerbaren Energien und ihre Integration in das Netzsystem

Der globale Übergang zuerneuerbare Energieverändert den Stromübertragungs- und -verteilungssektor. Die Integration erneuerbarer Energiequellen wie Wind und Sonne in das Netz beschleunigt sich. Dieser Wandel erfordert erhebliche Modernisierungen der T&D-Infrastruktur, um die variable Natur der erneuerbaren Energieerzeugung zu bewältigen und eine effiziente Energieverteilung zu ermöglichen.

Laut dem IRENA-Bericht „Renewables 2023“ erreichte die globale Kapazität für erneuerbare Energien im Jahr 2023 schätzungsweise 507 GW, was fast 50 % mehr ist als im Jahr 2022. Dieses Wachstum wird durch kontinuierliche politische Unterstützung in mehr als 130 Ländern vorangetrieben und markiert einen bedeutenden Wandel im globalen Stromsektor.

Da die weltweite Nachfrage nach sauberer Energie steigt, steigen auch die Investitionen in erneuerbare Energieerzeugungskapazitäten. Beispielsweise zielt der europäische Grüne Deal darauf ab, bis 2050 Klimaneutralität zu erreichen, mit erheblichen Investitionen in die Netzinfrastruktur, um die Erzeugung erneuerbarer Energien zu unterstützen. Deutschland und Spanien konzentrieren sich auf verstärkte Investitionen in den Ausbau ihrer Übertragungsnetze, um abgelegene Wind- und Solarparks mit städtischen Gebieten mit hohem Energiebedarf zu verbinden.

Zu den Schlüsselkomponenten, die für den Übergang erforderlich sind, gehört eine verbesserte HochspannungÜbertragungsleitungenund andere Technologien wie Flexible AC Transmission Systems (FACTS). FACTs verbessern die Steuerbarkeit und Stabilität des Netzes und ermöglichen ein effektiveres Stromflussmanagement, um sich ändernden erneuerbaren Energiemengen gerecht zu werden und das Gesamtmarktwachstum zu beeinflussen.

Steigende Nachfrage nach Elektrifizierung in allen Sektoren

Der weltweite Vorstoß zur Elektrifizierung, einschließlich der Einführung von Elektrofahrzeugen (EVs) und deren VerbreitungRechenzentren, treibt die Stromnachfrage in die Höhe. Dieser Anstieg erfordert den Ausbau und die Modernisierung der T&D-Infrastruktur, um eine zuverlässige Stromversorgung sicherzustellen.

Die zunehmende Nachfrage nach Elektrifizierung in verschiedenen Sektoren, vor allem in den Bereichen Transport, Industrie und Heizprozesse, treibt das Wachstum des Stromübertragungs- und -verteilungsmarktes erheblich voran. Dieser Trend steht im Einklang mit den weltweiten Bemühungen zur Dekarbonisierung des Energiesektors, zur Verbesserung der Effizienz und zur Verbesserung der Zugänglichkeit von Energie.

Der Transportsektor durchläuft einen Wandel, der durch die Elektrifizierung von Fahrzeugen vorangetrieben wird und durch eine Kombination aus technologischem Fortschritt, Umweltbedenken und unterstützender Regierungspolitik vorangetrieben wird. Nach Angaben der Internationalen Energieagentur (IEA) erreichten die weltweiten Verkäufe von Elektroautos im Jahr 2023 rund 14 Millionen, was 18 % aller verkauften Autos entspricht, gegenüber 14 % im Jahr 2022. Die Verkäufe von Elektroautos waren im Jahr 2023 um 3,5 Millionen höher als im Jahr 2022, was einem Anstieg von 35 % gegenüber dem Vorjahr entspricht.

Darüber hinaus ist dieMarkt für Elektrofahrzeuge (EV).Schätzungen zufolge wird dieser Anteil bis 2030 über 30 % des weltweiten Autoabsatzes ausmachen, was zu einem entsprechenden Anstieg des Strombedarfs führt und Modernisierungen bestehender T&D-Systeme erforderlich macht. Regierungen setzen unterstützende Maßnahmen wie Subventionen und Infrastrukturinvestitionen um, um den Übergang zur Elektromobilität zu beschleunigen. Dazu gehört der Ausbau von Ladenetzen, der sich direkt auf den T&D-Markt auswirkt, da er eine höhere Kapazität und Zuverlässigkeit erfordert.

In Industriesektoren wird die Elektrifizierung durch den Bedarf an Energieeffizienz und reduzierten CO2-Emissionen vorangetrieben. Die Industrie setzt zunehmend auf elektrische Maschinen und Verfahren, was die Stromnachfrage weiter ankurbelt. Ein Bericht des Weltwirtschaftsforums betont, dass der Übergang zu elektrifizierten Industrieprozessen die globalen CO2-Emissionen bis 2050 um 70 % senken könnte, was die dringende Notwendigkeit moderner T&D-Systeme unterstreicht.

MARKTBEGRENZUNGEN

Hohe Kosten für Infrastruktur-Upgrades und -Wartung behindern das Marktwachstum

Viele Regionen haben mit einer veralteten T&D-Infrastruktur zu kämpfen, die erhebliche Investitionen in Modernisierungen und Modernisierungen erfordert, um den aktuellen und zukünftigen Energiebedarf zu decken. Die Modernisierung der Infrastruktur und die Wartung des T&D-Sektors kosten hohe Kosten, was den Markt behindert. Viele bestehende T&D-Systeme sind in die Jahre gekommen und ihre Modernisierung erfordert erhebliche Investitionen zur Erweiterung. Beispielsweise heißt es in einem Bericht des US-Energieministeriums, dass mehr als 45-50 % der Übertragungsleitungen des Landes undTransformatorensind älter als 25 Jahre, was zu einem höheren Risiko von Ausfällen und Ineffizienzen führt.

Die finanzielle Belastung, die mit der Modernisierung der veralteten Infrastruktur, der Modernisierung mit neuen Technologien wie intelligenten Netzen und der Kapazitätserweiterung zur Deckung des steigenden Strombedarfs verbunden ist, ist erheblich. Versorgungsunternehmen sind oft mit Budgetbeschränkungen konfrontiert, was es ihnen schwer macht, sich die Finanzierung zu sichern, wodurch sich einige der kritischen Projekte verzögern.

Beispielsweise müssen allein die USA bis 2030 über 2 Billionen US-Dollar in ihre Strominfrastruktur investieren, um die Zuverlässigkeit zu erhöhen und den künftigen Bedarf zu decken. Diese Situation verschärft sich noch in Entwicklungsregionen, in denen finanzielle Ressourcen und technisches Fachwissen möglicherweise begrenzt sind, was das Gesamtwachstum und die Effizienz des T&D-Marktes weltweit behindert.

Darüber hinaus führen komplexe regulatorische Rahmenbedingungen und langwierige Genehmigungsverfahren zu weiteren Verzögerungen bei der Entwicklung und Erweiterung von T&D-Projekten und behindern zeitnahe Infrastrukturverbesserungen.

MARKTCHANCEN

Die wachsende Nachfrage nach Smart-Grid-Technologien treibt weltweite Investitionen und Marktexpansion in der Stromverteilung voran

Der Stromübertragungs- und -verteilungsmarkt (T&D) ist ein wichtiger Bestandteil der globalen Energieinfrastruktur und für die Lieferung von Strom von Erzeugungsanlagen an Endverbraucher verantwortlich. Dieser Sektor umfasst die Hochspannungsübertragung für den Stromtransport über große Entfernungen und Niederspannungsverteilungsnetze, die Strom an Verbraucher liefern. Ab 2024 erlebt der T&D-Markt erhebliche Veränderungen, die durch technologische Fortschritte, politische Veränderungen und sich verändernde Energieanforderungen vorangetrieben werden. Fortschritte bei Technologien wie Energiespeichersystemen, fortschrittlicher Messinfrastruktur und Netzautomatisierung verändern die T&D-Landschaft und verbessern die Flexibilität, Effizienz und Widerstandsfähigkeit des Netzes.

Der globale Stromübertragungs- und -verteilungsmarkt verzeichnet eine steigende NachfrageSmart GridTechnologien zur Verbesserung der Zuverlässigkeit, Effizienz und Nachhaltigkeit von Stromsystemen, und dies stellt eine erhebliche Wachstumschance für den Markt dar. Ein Smart Grid, ein fortschrittliches System, das modernste Technologien nutzt, darunter Automatisierung, Echtzeit-Datenanalyse und verbesserte Kommunikationsnetzwerke, um den Stromfluss zu optimieren, die Netzstabilität zu verbessern und die Integration erneuerbarer Energiequellen zu erleichtern.

Regierungen auf der ganzen Welt machen bemerkenswerte Fortschritte bei der Einführung intelligenter Netze; Beispielsweise kündigte die Europäische Kommission im Jahr 2022 den EU-Aktionsplan „Digitalisierung des Energiesystems“ an. Die Kommission erwartet bis Ende 2030 Investitionen in das europäische Stromnetz in Höhe von rund 633 Milliarden US-Dollar, davon 184 Milliarden US-Dollar für die Digitalisierung des Netzsystems.

Japan kündigte für 2022 ein Förderprogramm in Höhe von 155 Milliarden US-Dollar an, um Investitionen in intelligente Stromnetze zu fördern. In ähnlicher Weise hat Indien ein 38-Milliarden-Dollar-Programm zur Unterstützung von Stromverteilungsunternehmen und zur Verbesserung der Verteilungsinfrastruktur aufgelegt und so intelligente Netzsysteme gefördert und in Stromnetze integriert.

HERAUSFORDERUNGEN DES MARKTES

Höhere technische Komplexität bei bestimmten Netzmodifikationen, die Herausforderungen darstellen

Die Integration erneuerbarer Energiequellen in das Stromnetz und andere Stromsektoren erhöht die betriebliche Komplexität. Zum Beispiel die Integration verteilter Energieressourcen (DERs) wie DachanlagenSonnenkollektorenerfordert Änderungen an der bestehenden T&D-Infrastruktur. Darüber hinaus müssen Versorgungsunternehmen Übertragungsleitungen und Umspannwerke modernisieren, um bidirektionale Stromflüsse zu bewältigen, was Systemdesign und -betrieb erschwert, zu höheren Engineering-, Regulierungs- und Implementierungskosten führt und somit das Marktwachstum behindert. Darüber hinaus führt die zunehmende Digitalisierung von T&D-Systemen zu Anfälligkeiten für Cyberangriffe, was robuste Cybersicherheitsmaßnahmen zum Schutz kritischer Infrastruktur erforderlich macht.

Markttrends für Stromübertragung und -verteilung

Wachsende Investitionen in den Ausbau von Stromnetzen, insbesondere in aufstrebenden Regionen

Der Zugang zu Elektrizität ist von 83 % im Jahr 2010 auf 91 % im Jahr 2020 erheblich gestiegen, wobei Asien in diesem Zeitraum erhebliche Fortschritte erzielte. Allerdings muss Afrika seine Elektrifizierungsraten noch verbessern. Infolgedessen investieren mehrere Organisationen und jeweilige Regierungen stark in den Ausbau von Stromnetzen, um entweder die Elektrifizierungsraten zu beschleunigen oder das bestehende Netz zu modernisieren, um fortschrittliche Technologien einzuführen. Im April 2024 kündigte die Weltbankgruppe Pläne an, ihre Elektrifizierungsziele zu erhöhen. Die Weltbankgruppe hat sich mit der Afrikanischen Entwicklungsbank zusammengetan, um bis 2030 mehr als 300 Millionen Menschen in Afrika Zugang zu Elektrizität zu verschaffen.

Der Stromübertragungs- und -verteilungsmarkt steht vor einem weiteren Wachstum, angetrieben durch den weltweiten Übergang zu erneuerbaren Energien, die steigende Stromnachfrage und die Notwendigkeit einer Netzmodernisierung. Bewältigung der Herausforderungen einer alternden Infrastruktur, regulatorischer Hürden uswCybersicherheitUm eine zuverlässige und effiziente Stromversorgung zu gewährleisten, ist die Vermeidung von Risiken unerlässlich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Stromübertragungs- und -verteilungssektor (T&D). Sperrungen und Gesundheitsprotokolle führten zu Arbeitskräftemangel und führten zu Verzögerungen bei wichtigen Wartungs- und Bauprojekten. Wie das Edison Electric Institute (EEI) berichtet, haben viele Versorgungsunternehmen notwendige Inspektionen und Reparaturen verschoben, was Bedenken hinsichtlich der langfristigen Zuverlässigkeit des Stromnetzes aufkommen ließ.

Darüber hinaus führte die Pandemie zu drastischen Veränderungen in der Stromnachfrage. Nach Angaben der US-amerikanischen Energy Information Administration (EIA) stieg der Energieverbrauch von Privathaushalten im Jahr 2020 um etwa 6 %, was auf die weit verbreitete Fernarbeit zurückzuführen ist, und die gewerbliche und industrielle Nachfrage ging stark um etwa 10 % zurück. Diese Störungen in der Lastverteilung zwangen die Energieversorger dazu, sich schnell anzupassen, um die Netzstabilität aufrechtzuerhalten, was die ohnehin bereits angeschlagenen Systeme noch weiter belastete.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das Dienstleistungssegment dominiert aufgrund der wachsenden Nachfrage nach EPC-Dienstleistungen im Bauwesen und in der Energieinfrastruktur

Basierend auf den Komponenten wird der Markt in Geräte und Dienstleistungen segmentiert. Basierend auf der Ausrüstung wird der Markt weiter unterteilt in Transformator,Schaltanlage, Stromzähler, Drähte und Kabel, Kondensator und andere. Basierend auf den Dienstleistungen ist der Markt weiter in Engineering Procurement and Construction (EPC), Beratung und andere segmentiert.

Das EPC-Segment ist aufgrund seiner entscheidenden Rolle beim eigentlichen Bau und der Umsetzung von Energieinfrastrukturprojekten führend im Dienstleistungssegment der weltweiten Stromübertragung und -verteilung. Die Bedeutung dieses Segments liegt in der Fähigkeit, große, komplexe Projekte durchzuführen und sicherzustellen, dass Übertragungs- und Verteilungsnetze effizient, zuverlässig und im Einklang mit relevanten Standards und Vorschriften gebaut werden.

Auch Beratungsdienstleistungen spielen eine wichtige Rolle und konzentrieren sich auf die Einhaltung gesetzlicher Vorschriften, Machbarkeitsstudien für Projekte und strategische Planung. Die zunehmende Komplexität von Energiesystemen, die Notwendigkeit eines effizienten Netzmanagements und die wachsende Bedeutung von Nachhaltigkeit treiben die Nachfrage nach Beratungsdienstleistungen voran.

Es wird erwartet, dass das Ausrüstungssegment im Jahr 2025 46,47 % des Marktanteils erobern wird.

Das Dienstleistungssegment dürfte im Prognosezeitraum (2025–2032) mit einer beachtlichen jährlichen Wachstumsrate von 3,88 % wachsen.

Vom Endbenutzer

Der Stromversorger dominiert aufgrund seiner zentralen Rolle bei der Übertragung und Verteilung

Basierend auf dem Endverbraucher ist der globale Markt in Energieversorger, Industrie und erneuerbare Energien unterteilt.

Der Stromversorger dominiert den Markt und hält aufgrund seiner grundlegenden Rolle bei der Energieversorgung auch den größten Strom- und Verteilungsmarktanteil. Sie ist für die Aufrechterhaltung der Netzstabilität und die Deckung des steigenden Strombedarfs aufgrund des Bevölkerungswachstums und der Urbanisierung von entscheidender Bedeutung. Das Segment eroberte im Jahr 2024 48,96 % des Marktanteils.

Das Segment der erneuerbaren Energien gewinnt schnell an Bedeutung, da sich die Welt zunehmend auf nachhaltige Energiequellen verlagert. Die steigende Nachfrage nach sauberer Energie und staatliche Anreize treiben Investitionen in erneuerbare Projekte zur Modernisierung der Infrastruktur für eine effektive Energieverteilung erheblich voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN STROMÜBERTRAGUNGS- UND VERTEILUNGSMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika.

Nordamerika

Asia Pacific Electricity Transmission and Distribution Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die steigende Nachfrage nach erneuerbaren Energiequellen fördert das Marktwachstum

Nordamerika ist der zweitgrößte Markt, der im Jahr 2026 voraussichtlich 118,59 Milliarden US-Dollar zulegen wird und im Prognosezeitraum (2026–2034) eine jährliche Wachstumsrate von 3,07 % aufweist. Der Stromübertragungs- und -verteilungsmarkt (T&D) in Nordamerika ist die zweitgrößte Region, da er erhebliche Veränderungen durchmacht, die durch Infrastrukturanforderungen, regulatorische Veränderungen und eine zunehmende Integration erneuerbarer Energien beeinflusst werden. Darüber hinaus ist das Wachstum größtenteils auf die dringende Notwendigkeit zurückzuführen, die veraltete Infrastruktur zu modernisieren, die von der American Society of Civil Engineers (ASCE) mit D+ bewertet wurde, was den dringenden Investitionsbedarf hervorhebt. Der Strom-T&D-Markt in den USA und Kanada befindet sich in einem erheblichen Wandel, da beide Länder der Integration erneuerbarer Energiequellen und der Modernisierung der Infrastruktur Priorität einräumen.

UNS.

Der Ausbau der Installation erneuerbarer Energien treibt Investitionen im T&D-Sektor voran

Aufgrund des rasanten Ausbaus erneuerbarer Energien dürften die USA im Jahr 2024 den regionalen Markt dominieren. Im Rahmen von Bundes- und Landesinitiativen zur Reduzierung der Treibhausgasemissionen haben sich die USA das Ziel gesetzt, bis 2030 eine Reduzierung um 50–52 % zu erreichen. Dieser Übergang erfordert verbesserte T&D-Systeme, um variable Energiequellen wie Wind und Sonne zu berücksichtigen. Mit dem Infrastructure Investment and Jobs Act (IIJA) wurden erhebliche Mittel für Netzstabilität und Modernisierungsbemühungen bereitgestellt, um diesen Übergang weiter zu unterstützen. Der US-Markt wird im Jahr 2026 voraussichtlich auf einen Wert von 102,99 Milliarden US-Dollar wachsen.

Europa

Günstige Regierungsinitiativen fördern das Wachstum des Marktes

Europa ist der drittgrößte Markt, dessen Wert im Jahr 2026 auf 69,89 Milliarden US-Dollar geschätzt wird. Der Stromübertragungs- und -verteilungsmarkt (T&D) in Europa entwickelt sich aufgrund verschiedener Faktoren, darunter regulatorische Rahmenbedingungen, technologische Fortschritte und Nachhaltigkeitsziele, rasant. Die EU war aktiv an der Schaffung von Vorschriften zur Verbesserung der Energiesicherheit und der Marktintegration beteiligt. Das 2019 umgesetzte Paket „Saubere Energie für alle Europäer“ legt einen Rahmen für einen stärker integrierten Energiemarkt fest und betont die Bedeutung von T&D-Systemen. Der britische Markt wächst weiter und soll im Jahr 2026 einen Marktwert von 5,76 Milliarden US-Dollar erreichen.

Es werden erhebliche Investitionen in die Modernisierung der Infrastruktur für erneuerbare Energiequellen getätigt. Die Europäische Kommission schätzt, dass bis 2030 bis zu 550 Milliarden US-Dollar benötigt werden, um die Klimaziele zu erreichen. Im EU-Konjunkturprogramm sind Mittel speziell für den Ausbau der Stromnetze vorgesehen, mit dem Ziel, die Widerstandsfähigkeit zu verbessern und mehr erneuerbare Energien zu integrieren.

Europäische Länder investieren in die Modernisierung ihrer T&D-Infrastruktur, um die Integration erneuerbarer Energien zu unterstützen und die Netzzuverlässigkeit zu verbessern. So unterzeichnete beispielsweise die französische RTE einen Vertrag über mehr als eine Milliarde US-Dollar mit europäischen Lieferanten über die Lieferung und Installation von Erdkabeln zur Unterstützung von Projekten bis 2028. Für Deutschland wird im Jahr 2026 ein Wert von 13,94 Milliarden US-Dollar erwartet, während für Frankreich im Jahr 2025 ein Wert von 6,92 Milliarden US-Dollar prognostiziert wird.

Asien-Pazifik

Präsenz wichtiger Länder wie China, Australien, Indien und Japan zur Förderung des Marktwachstums

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 170,27 Milliarden US-Dollar im Jahr 2025 und 177,88 Milliarden US-Dollar im Jahr 2026, was auf eine Kombination aus rascher Urbanisierung, vielfältiger Energiepolitik und technologischen Fortschritten zur Erfüllung regionaler Bedürfnisse zurückzuführen ist. Um den wachsenden Energiebedarf zu decken und erneuerbare Energiequellen zu integrieren, werden Investitionen in die T&D-Infrastruktur getätigt.

Der Strom-T&D-Markt in Australien erlebt einen deutlichen Wandel in Richtung Dezentralisierung, der durch die Zunahme kommunaler Energieprojekte vorangetrieben wird. Im September 2023 wurde eine Investition in Höhe von 200 Millionen US-Dollar für die örtliche Solar- und Solaranlage angekündigtBatterieInitiativen, die es Gemeinden ermöglichen, ihre Energie zu erzeugen und zu teilen. Dieser Basisansatz stärkt lokale Verbraucher und unterstützt die Netzstabilität durch Reduzierung des Spitzenlastdrucks, was die Anpassungsfähigkeit der Region an unterschiedliche Energieanforderungen unterstreicht.

Japan konzentriert sich auf die Verbesserung der Energiesicherheit durch Microgrid-Entwicklungen, insbesondere in Gebieten, die anfällig für Naturkatastrophen sind. Im Jahr 2023 führte die japanische Regierung die Resilienzstrategie ein, die den Aufbau lokaler Mikronetze fördert, die in Notfällen unabhängig arbeiten können. Diese Strategie ist von entscheidender Bedeutung, um eine zuverlässige Stromversorgung sicherzustellen und gleichzeitig das Engagement Japans für erneuerbare Energien zum Aufbau einer widerstandsfähigeren Energieinfrastruktur zu integrieren. Indien soll im Jahr 2026 einen Wert von 28,88 Milliarden US-Dollar haben, während Japan im selben Jahr voraussichtlich 14,92 Milliarden US-Dollar erreichen wird.

China

Steigende Hochspannungsprojekte sollen das Marktwachstum vorantreiben

China dürfte im Jahr 2026 einen Wert von 110,14 Milliarden US-Dollar erreichen. China ist ein lukrativer Markt für Stromübertragungs- und -verteilungsdienstleistungen. China dominiert die Region weiterhin mit seinen ehrgeizigen Ultrahochspannungsübertragungsprojekten (UHV). Der Fokus des Landes auf UHV-Technologie ermöglicht den effizienten Stromtransport über große Entfernungen und erleichtert die Anbindung abgelegener erneuerbarer Ressourcen, insbesondere in den westlichen Regionen, an große städtische Zentren im Osten. Die Fertigstellung einer neuen UHV-Leitung im Jahr 2023 mit dem Ziel, 50 GW erneuerbare Energien zu integrieren, unterstreicht diese einzigartige Fähigkeit und positioniert China als führend in der fortschrittlichen Übertragungstechnologie.

Lateinamerika

Wachsende Integration erneuerbarer Energien und ein starkes Engagement für die Modernisierung der alternden Infrastruktur, um das Marktwachstum in Lateinamerika anzukurbeln

Der Stromübertragungs- und -verteilungsmarkt (T&D) in Lateinamerika erlebt derzeit einen erheblichen Wandel, der durch eine rasche Zunahme der Integration erneuerbarer Energien und ein starkes Engagement für die Modernisierung der veralteten Infrastruktur gekennzeichnet ist. Im Jahr 2022 machten erneuerbare Quellen fast 20–23 % der Stromerzeugung der Region aus, wobei Brasilien und Chile bei diesem Übergang an der Spitze stehen. Im Jahr 2023 kündigte Brasilien Pläne an, über 2 Milliarden US-Dollar in T&D-Upgrades zu investieren, um die Widerstandsfähigkeit und Kapazität des Netzes zu verbessern. Brasilien wird außerdem seine Kapazität für saubere Energie durch die Inbetriebnahme von über 30 neuen Solaranlagen, die bis 2024 in Betrieb gehen sollen, um rund 1.500 MW steigern und damit die proaktiven Bemühungen des Landes zur Erweiterung seines Portfolios an erneuerbaren Energien unter Beweis stellen.

Darüber hinaus haben sich andere Länder wie Chile zu einem Investitionsplan in Höhe von 1,2 Milliarden US-Dollar verpflichtet, der auf den Ausbau seines T&D-Netzwerks abzielt und im Einklang mit seinem Ziel steht, bis 2050 CO2-Neutralität zu erreichen. Diese Initiative unterstreicht die Notwendigkeit einer Modernisierung der Infrastruktur, um mehr Projekte im Bereich erneuerbare Energien effektiv zu verbinden.

Naher Osten und Afrika

Es wird erwartet, dass der steigende Strombedarf erhebliche Wachstumschancen für den Nahen Osten bietet

Der Nahe Osten und Afrika sind der viertgrößte Markt, der im Jahr 2026 voraussichtlich 21,47 Milliarden US-Dollar erreichen wird. Die MEA-Region verzeichnet einen der höchsten Zuwächse bei der Stromnachfrage weltweit. Nach Angaben der Internationalen Energieagentur (IEA) wird der Strombedarf in der Region bis 2040 voraussichtlich um über 50 % steigen, was erhebliche Investitionen in die T&D-Infrastruktur erforderlich macht.

Länder in der gesamten MEA-Region unternehmen konzertierte Anstrengungen, um ihren Energiemix zu diversifizieren. Es gibt einen starken regionalen Vorstoß zur Integration erneuerbarer Energiequellen. Beispielsweise haben die VAE das Ziel, bis 2050 50 % ihrer Energie aus erneuerbaren Quellen zu beziehen. Saudi-Arabiens Vision 2030 legt Wert auf Diversifizierung und zielt darauf ab, bis 2030 58,7 GW erneuerbare Energien zu erreichen.

Nach Angaben der Weltbank besteht in der Region eine geschätzte Finanzierungslücke von 25 Milliarden US-Dollar pro Jahr, um ihren Energiebedarf zu decken. Diese Investition ist von entscheidender Bedeutung für die Modernisierung der bestehenden T&D-Infrastruktur, die oft veraltet und ineffizient ist. Der GCC-Markt wird im Jahr 2025 schätzungsweise 7,14 Milliarden US-Dollar umfassen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Marktführer konzentrieren sich auf die Bereitstellung außergewöhnlichen Supports und Services, um führende Marktanteile zu gewinnen

Weltweit gehören unter anderem Power Construction Corporation of China, Kiewit Corporation, Fluor Corporation, Larsen & Toubro und Duke Energy zu den dominierenden Akteuren auf dem Markt. Der Stromübertragungs- und -verteilungsmarkt ist kommerzialisiert, wobei Marktteilnehmer ähnliche Produkte mit identischem Design, identischer Effizienz und Haltbarkeit anbieten. Der Wettbewerb basiert jedoch auf dem Preis, der Fähigkeit zur Abwicklung großer Projekte, der geografischen Präsenz, maßgeschneiderten Lösungen und der Kompatibilität mit lokalen Regulierungsnormen. Die wichtigsten Unterscheidungsmerkmale des Marktes sind Service und Support.

Liste der wichtigsten Stromübertragungs- und -verteilungsunternehmen im Profil:

- Duke Energy Corporation (USA)

- National Grid plc(VEREINIGTES KÖNIGREICH.)

- Enel SpA(Italien)

- E.ON SE(Deutschland)

- NextEra Energy Inc (USA)

- Dominion Energy Inc (USA)

- Tokyo Electric Power Company Holdings (Japan)

- American Electric Power Company Inc (USA)

- Power Grid Corporation of India (Indien)

- State Grid Corporation of China (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2024:Power Grid Corporation of India Ltd erwarb Rajasthan IV E Power Transmission Ltd (RIVEPTL) für 2,2 Millionen, nachdem das Unternehmen im Rahmen der tarifbasierten Ausschreibung als erfolgreicher Bieter ausgewählt wurde. Die Übernahme steht im Einklang mit dem Stromübertragungsgeschäft von POWERGRID und unterstützt das Ziel des Unternehmens, die nationale Netzinfrastruktur, insbesondere für Zonen für erneuerbare Energien, zu stärken. Mit dieser Akquisition strebt das Unternehmen die Errichtung eines neuen 765-kV-Umspannwerks in Rishabhdeo in Rajasthan sowie die Entwicklung von 765-kV-Gleichstromübertragungsleitungen und zugehörigen Felderweiterungen an bestehenden Umspannwerken in Rajasthan und Madhya Pradesh an.

- Mai 2024:Dominion Energy kündigte eine 500-kV-Übertragungsleitung mit einer Länge von 36,5 Meilen an, die von Fauquier County über Prince William beginnt und an Loudouns Umspannwerk Wishing Star anschließt. Das Projekt zielte darauf ab, den wachsenden Strombedarf in der Region zu decken.

- Juli 2023: SSEN Transmission unterzeichnete ein Joint Venture mit National Grid Electricity Transmission für die Unterwasser-Stromautobahn Eastern Green Link 2, das größte Einzelstromübertragungsprojekt in Großbritannien. Ziel des Joint Ventures war die Schaffung eines 525 kW, 2 GW starken Hochspannungs-Gleichstrom-Unterseekabels (HGÜ) von Peterhead in Schottland nach Drax in England.

- März 2023:Tata Power arbeitete mit der Enel Group zusammen, um das Vertriebssystem in Indien zu automatisieren und zu digitalisieren. Laut Vertrag soll die Gridspertise der Enel Group bei der Fertigstellung des Projekts mit Tata Power Delhi Distribution Ltd (TPDDL) zusammenarbeiten, die 1,9 Millionen Kunden in Nord-Delhi beliefert. Im ersten Projekt wird sich Tata Power auf die Beschleunigung der Automatisierung und Digitalisierung von Umspannwerken konzentrieren. Das zweite Projekt wird die Messtechnologie von Gridspertise im Stromverteilungssystem von Delhi nutzen, um die neue Hybrid-Smart-Metering-Technologie zu testen und zu bewerten.

- September 2020:NextEra Energy Transmission, eine Tochtergesellschaft von NextEra Energy, Inc., unterzeichnete eine Vereinbarung zur Übernahme von GridLiance Holdco, LP und GridLiance GP, LLC (GridLiance) für über 660 Millionen US-Dollar. GridLiance besitzt rund 700 Meilen Hochspannungsübertragungsleitungen und zugehörige Ausrüstung, deren Stromtarife von der Federal Energy Regulatory Commission (FERC) festgelegt werden. Sein Vermögen erstreckt sich über drei regionale Übertragungsorganisationen und sechs Bundesstaaten.

Investitionsanalyse und -chancen

- Die Enel Group kündigte eine Investition für den Zeitraum 2024-2026 an, um die Netzinvestitionen und erneuerbare Energien zu erhöhen. Bis 2026 sollen 38,96 Milliarden US-Dollar investiert werden, davon 49 % in Italien, 25 % auf der Iberischen Halbinsel, 19 % in Lateinamerika und 7 % in Nordamerika. Der Großteil dieser Gesamtinvestition wird für ein Stromnetzsystem verwendet, dessen Schwerpunkt auf neuen Verbindungen, der Verbesserung der Qualität, der Widerstandsfähigkeit und der Digitalisierung des Netzsystems liegt.

- Regierungen auf der ganzen Welt investieren in die Netzinfrastruktur. Beispielsweise kündigte das US-Energieministerium im November 2023 eine Finanzierung von 3,46 Milliarden US-Dollar für 58 Projekte in 44 Bundesstaaten zur Stärkung des Stromnetzes des Landes an. Dazu gehören Investitionen in fortschrittliche Sensoren, Netzmanagementsoftware und neue Übertragungsleitungen mit dem Ziel, die Zuverlässigkeit und Widerstandsfähigkeit des Netzes zu verbessern.

- Ebenso treibt die Europäische Union ihre „TEN-E“-Verordnung voran und treibt grenzüberschreitende Übertragungsprojekte wie den „Baltic Loop“ voran, der die Netzinfrastruktur mehrerer Länder verbinden wird. Diese groß angelegten Investitionen und Projekte verdeutlichen die erheblichen Chancen für das Marktwachstum bei Technologien zur Unterstützung der Netzmodernisierung, wie etwa Energiespeichersysteme, Advanced Metering Infrastructure (AMI) und digitale Netzmanagementlösungen.

BERICHTSBEREICH

Der globale Bericht bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen in der Stromübertragung und -verteilung. Darüber hinaus bietet der Bericht Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,42 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente, Endbenutzer und Region |

|

Segmentierung |

Nach Komponente

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der Markt im Jahr 2025 auf 397,99 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer durchschnittlichen jährlichen Wachstumsrate von 4,42 % wachsen.

Das Segment der Energieversorger dominierte den globalen Stromübertragungs- und -verteilungsmarkt.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 170,27 Milliarden US-Dollar.

Zunehmende Bemühungen zur Reduzierung der Auswirkungen hoher Kohlenstoffemissionen sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören National Grid plc, Enel SpA, E.ON SE, NextEra Energy Inc, Dominion Energy Inc und andere.

Der Weltmarkt soll bis 2034 ein Volumen von 580,51 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf