Marktgröße, Marktanteil und Branchenanalyse für Stromkabel, nach Installation (Freileitung, Erdreich und Unterseeboot), nach Kabeltyp (Polyvinylchlorid (PVC), Polyurethan (PUR), Gummi, XLPE, Duroplast CPE und andere), nach Spannung (bis zu 240 V, 240 V – 1 kV, 1 kV – 15 kV, 15 kV – 100 kV, 100 kV – 250 kV und mehr). 250 kV), nach Anwendung (Versorger, Wohngebäude, Gewerbegebäude und Rechenzentren, Fertigung, Eisenbahn, Automobil, Materialtransport und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

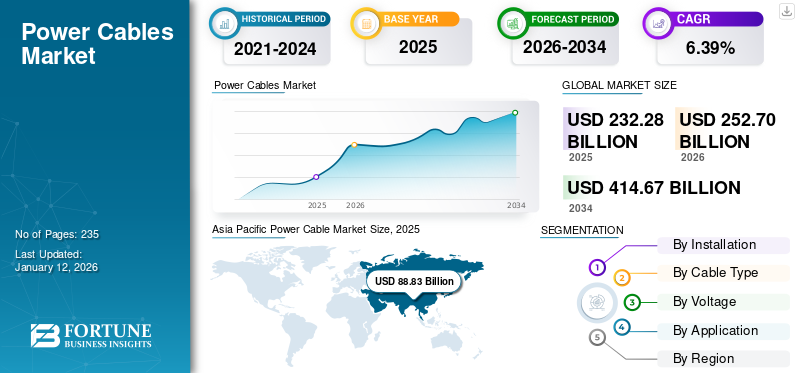

Die globale Marktgröße für Stromkabel wurde im Jahr 2025 auf 232,28 Milliarden US-Dollar geschätzt. Der Markt soll von 252,7 Milliarden US-Dollar im Jahr 2026 auf 252,7 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,39 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Stromkabelmarkt mit einem Marktanteil von 38,54 % im Jahr 2025.

Der weltweite Stromverbrauch steigt aufgrund der Industrialisierung, Urbanisierung und des Bevölkerungswachstums. Der steigende Strombedarf von Privathaushalten, Gewerbebetrieben und Industrie treibt Investitionen in die Stromübertragungs- und -verteilungsinfrastruktur voran. Der Wandel hin zuerneuerbare Energieerfordert neue Übertragungsleitungen, um abgelegene Erzeugungsstandorte mit städtischen Nachfragezentren zu verbinden.

Der rasante Anstieg der Solar- und Windenergie, insbesondere der Offshore-Windenergie, erfordert den umfassenden Einsatz von Stromkabeln zur Anbindung von Erzeugungsstandorten an das Stromnetz. Dieser Faktor bestimmt den Marktanteil.

Prysmian und Nexans sind die Hauptakteure in der Offshore-Wind- und Solarinfrastruktur. Ihre Hochspannungs- und Seekabel sind sehr gefragt, um erneuerbare Energien in nationale Netze einzubinden.

MARKTDYNAMIK

MARKTREIBER

Steigende globale Nachfrage nach Elektrizität um das Marktwachstum voranzutreiben

Durch die Ausweitung der Nutzung in der Industrie, in der Klimatisierung, in der Elektrifizierung und in Rechenzentren wird der Strombedarf bis 2027 voraussichtlich um durchschnittlich 4 % pro Jahr steigen. Laut einer aktuellen IEA-Studie wird der weltweite Stromverbrauch voraussichtlich so schnell wie in den letzten Jahren ansteigen, mit einer jährlichen Wachstumsrate von etwa 4 % bis 2027, da der Strombedarf in einer Vielzahl von Branchen in der gesamten Wirtschaft steigt.

Seit 2020 wächst der Strombedarf Chinas schneller als die Gesamtwirtschaft. Der Stromverbrauch in China ist im Jahr 2024 um 7 % gestiegen und wird bis 2027 voraussichtlich um durchschnittlich etwa 6 % steigen. Der Industriesektor, in dem neben den traditionellen energieintensiven Industrien die schnell zunehmende stromintensive Produktion von Solarpaneelen, Batterien, Elektrofahrzeugen und verwandten Materialien eine Schlüsselrolle spielte, trug zum Nachfragewachstum in China bei.

Weitere Faktoren sind Rechenzentren, die Einführung von Elektroautos, 5G-Netze und Klimaanlagen. Angesichts des Wachstums von Rechenzentren sind starke Netzwerke für eine zuverlässige Energieversorgung notwendig.Cloud-Computingund künstliche Intelligenz, die im Jahr 2022 2 % des weltweiten Stromverbrauchs ausmachten.

Im April 2025 gab Orient Cable (NBO) bekannt, dass es in Zusammenarbeit mit China Southern Power Grid einen EPCI-Vertrag für ein Offshore-Windunterseekabel mit 500 kV Hochspannungs-Wechselstrom (EHVAC) und einer Übertragungskapazität von 1 GW für ein von Energy China erstelltes Projekt in der Provinz Guangdong, China, erhalten hat.

Ausbau erneuerbarer Energien um das Marktwachstum anzukurbeln

Für das Wachstum und die Modernisierung erneuerbarer Energien ist eine starke Infrastruktur erforderlich, die Bereiche wie Energiespeicherung und -verteilung sowie Netzanbindung für Wind- und Solaranlagen umfasst.Drähte und Kabelsind für die effiziente und nahtlose Energieübertragung im gesamten System von entscheidender Bedeutung. Von Solarkabeln bis hin zu Windenergiekabeln bieten viele Anbieter eine große Auswahl an Kabeln und Leitungen an, die zur effizienten Stromübertragung beitragen können. Dazu gehören wasserbeständige Kabel für Wasserkraftanwendungen, Kabel und Leitungen für Solarenergieanwendungen sowie Kabel und Leitungen für Onshore- und Offshore-Windkraftanwendungen. Ähnlich wie das Solar-Gleichstromkabel und das Windkabel sind ihre Kabel wasserdicht, extrem langlebig und größtenteils resistent gegen Sonnenlicht.

Stromkabel zur Übertragung von Ökostrom aus erneuerbaren Quellen wie Windkraftanlagen, Sonnenkollektoren, Biogas und anderen verfügen über einzigartige Eigenschaften, die sie von unterirdischen Erdkabeln unterscheiden. Diese Kabel sind so konzipiert, dass sie rauem Wetter standhalten, eine lange Lebensdauer haben und äußerst zuverlässig sind. Da ein Kabelausfall zu erheblichen Verlusten führen kann, ist es unerlässlich, dass Projektmanager die einzigartigen Eigenschaften von Kabeln für erneuerbare Energien sorgfältig prüfen. Anbieter bieten Kabel für erneuerbare Energien an, beispielsweise das Solar-Gleichstromkabel und das Koaxialkabel für Windkraftanlagen, die sich effektiv für den Transport von Ökostrom eignen und über inhärente umweltfreundliche Eigenschaften verfügen, die sie sicher und nachhaltig machen. Kabel sind von internationalen Organisationen zertifiziert und minimieren Energieverluste, Gesundheitsrisiken und Umweltverschmutzung, da sie aus ungefährlichen Materialien hergestellt sind. Das Wachstum von Offshore-Windparks, insbesondere in Europa und im asiatisch-pazifischen Raum, erfordert spezielle Unterseekabel für die Stromübertragung über große Entfernungen. Europa strebt beispielsweise bis 2050 eine Offshore-Windenergieleistung von 300 GW an, was den Kabelbedarf erhöht. Im November 2020 stellte die Europäische Kommission die EU-Offshore-Strategie für erneuerbare Energien vor, die ein Ziel für 300 GW Offshore-Windkraft bis 2050 festlegt.

MARKTBEGRENZUNGEN

Komplexe Installation und Wartung zur Eindämmung des Marktwachstums

Hochspannungs-Gleichstromkabel (HGÜ) oder Seekabel, die zur Stromversorgung von Offshore-Windparks verwendet werden, stellen eine besondere Herausforderung in der Installation dar und erfordern spezielle Ausrüstung, qualifizierte Arbeitskräfte und anspruchsvolle Technik. Je nach Tiefe und Gelände kann beispielsweise die Verlegung von Unterseekabeln zwischen 1 und 2,5 Millionen US-Dollar pro Kilometer kosten.

In städtischen Gebieten mit hoher Infrastrukturdichte und in schwierigem Gelände, einschließlich Bergen oder Tiefsee, ist die Kabelinstallation schwieriger, was zu Verzögerungen und höheren Kosten führt. Wetterbedingte Unterbrechungen kommen bei Offshore-Projekten häufig vor.

Bei alternden Netzinfrastrukturen und Kabeln ist eine regelmäßige Wartung erforderlich, um Ausfälle zu vermeiden, was sowohl teuer als auch arbeitsintensiv ist. Beispielsweise sind unterirdische Leitungen schwieriger zugänglich und zu reparieren als Freileitungen, was zu höheren Kosten und längeren Ausfallzeiten führt.

Ein weltweiter Mangel an solchen qualifizierten Arbeitskräften, insbesondere in Entwicklungsländern, könnte zu Verzögerungen bei Projektplänen führen. Die Komplexität und Kosten von Projekten werden durch die Notwendigkeit erhöht, strenge Umweltgesetze und Sicherheitsnormen einzuhalten, insbesondere in empfindlichen Ökosystemen wie Meeresumwelten. Diese Faktoren erhöhen die Projektbudgets und Zeitpläne und bremsen das Wachstum des Stromkabelmarktes.

MARKTCHANCEN

Anstieg der Produktion von Elektrofahrzeugen bietet Wachstumschancen

Das Ladekabel für Elektrofahrzeuge ist einer der wichtigsten, aber oft übersehenen Teile der LadeumgebungMarkt für Elektrofahrzeuge (EV).setzt sein beispielloses Wachstum fort. Branchenführer betrachten diese hochentwickelten Verbindungen, die Ladestationen mit Elektroautos verbinden, mittlerweile als wesentlich für die Verbesserung des Benutzererlebnisses und die Beschleunigung der weltweiten Einführung von Elektrofahrzeugen, da sie sich in Design, Geschwindigkeit und Intelligenz rasch verbessern. Moderne Elektrofahrzeugnutzer wünschen sich schnellere Ladezeiten und einfache Plug-in-Erlebnisse. Als Reaktion darauf konkurrieren Unternehmen wie Tesla, ABB, Phoenix Contact und Siemens um die Entwicklung von Hochleistungsladepistolen, die bis zu 500 kW bewältigen können, was ausreicht, um in weniger als 10 Minuten eine Reichweite von 300 Kilometern zu erreichen.

Die neueste Generation flüssigkeitsgekühlter Ladepistolen ermöglicht ein extrem schnelles Laden ohne Überhitzung und eignet sich daher perfekt für gewerbliche Flotten und Autobahnladestationen. Insbesondere das japanische Unternehmen CHAdeMO entwickelt sein Protokoll der nächsten Generation, um seinen Wettbewerbsvorteil zu wahren. Gleichzeitig werden die Standards CCS (Combined Charging System) und GB/T verbessert, um der steigenden globalen Nachfrage gerecht zu werden. Die Leistung von Hochspannungs-Automobilkabeln hat stark von den jüngsten Materialfortschritten profitiert. Das Gesamtgewicht der Kabel wurde durch die Verwendung leichter, hochfester Materialien verringert, was die Effizienz des Fahrzeugs verbesserte. Darüber hinaus garantiert die Herstellung flammhemmender und hochtemperaturbeständiger Materialien, dass diese Kabel den harten Umgebungsbedingungen in einem Elektrofahrzeug standhalten können.

Der US-amerikanische Inflation Reduction Act (2022), der 369 Milliarden US-Dollar für saubere Energie bereitstellt, und das indische EVOLVE-Programm sind Beispiele für Maßnahmen, die den Einsatz von Elektrofahrzeugen (EVs) fördern. Diese Initiativen treiben den Ausbau der Infrastruktur und Produktion von Elektrofahrzeugen voran und eröffnen Perspektiven für Kabelhersteller.

HERAUSFORDERUNGEN DES MARKTES

Schwankende Rohstoffpreise bremsen das Marktwachstum

In Stromkabeln werden leitende Kernmaterialien verwendet. Ihre Preise reagieren sehr empfindlich auf die globale Angebots-Nachfrage-Dynamik, die Bergbauproduktion und geopolitische Ereignisse. Ein schneller Anstieg von Kupfer undAluminiumPreise machen es schwierig, konstante Produktionskosten aufrechtzuerhalten. Beeinflusst Budgetprognosen für langfristige Infrastrukturprojekte. Lieferanten arbeiten oft mit Festpreisverträgen für große Netz- oder erneuerbare Energieprojekte.

Markttrends für Stromkabel

Erweiterung des Ladenetzes für Elektrofahrzeuge um den Markt voranzutreiben

Der Einsatz von Ladestationen für Elektrofahrzeuge ist sprunghaft angestiegen: In Nordamerika gab es Anfang 2023 etwa 161.562 öffentliche Häfen (gegenüber etwa 87.352 im Jahr 2019), mit einem landesweiten Ziel von 500.000 bis 2030. Weltweit werden bis 2023 voraussichtlich mehr als 15 Millionen öffentliche Ladepunkte vorhanden sein, gegenüber etwa 4 Millionen im Jahr 2023. Jede neue Station erfordert robuste niedrige, mittlere und niedrige LadestationenHochspannungskabel, was zu einem dramatischen Anstieg der gesamten Kabelnachfrage führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle

Präsident Donald Trump verhängte ein umfassendes Paket von Zöllen auf Importe, die sich auf verschiedene Sektoren auswirken würden, darunter auch auf die Draht- und Kabelindustrie. Mit höheren Sätzen von 20 % auf Produkte aus der Europäischen Union und 34 % auf chinesische Artikel beträgt der Basiszollsatz auf alle Einfuhren im Rahmen dieser Zölle 10 %. Darüber hinaus wurde auf im Ausland hergestellte Autos ein Zoll von 25 % erhoben. Die Maßnahme, die als Versuch zum Schutz amerikanischer Unternehmen und zur Förderung der wirtschaftlichen Autonomie angepriesen wird, sorgt bereits auf allen Märkten für Aufruhr, insbesondere in Branchen, die auf globale Liefernetzwerke angewiesen sind.

Diese Zölle werden voraussichtlich große Auswirkungen auf den Draht- und Kabelsektor haben, einschließlich höherer Materialkosten und Unterbrechungen der Lieferkette. Die Draht- und Kabelindustrie ist auf eine globale Lieferkette für wichtige Rohstoffe wie Kupfer, Aluminium und Glasfaser angewiesen. Viele dieser Materialien stammen aus China, für das im Rahmen der neuen Richtlinie nun ein Zollsatz von 34 % gilt.

SEGMENTIERUNGSANALYSE

Durch Installation

Das Overhead-Segment wird aufgrund des günstigeren Preises und der einfachen Installation zum Marktführer

Basierend auf der Installation wird der Markt in Überkopf-, Untertage- und U-Boot-Installationen unterteilt.

Das Freileitungssegment hält den größten Marktanteil bei Stromkabeln und dürfte im Prognosezeitraum den Markt dominieren. Freileitungskabel sind im Vergleich zu Erdkabeln deutlich kostengünstiger in der Installation und Wartung. Sie erfordern eine weniger komplexe Infrastruktur, da sie Masten oder Türme anstelle umfangreicher Graben- und Isoliersysteme verwenden, die für Erdkabel erforderlich sind.

Erdkabel benötigen weniger Platz auf der Fläche, wodurch breite Wegerechten oder hohe Bauwerke entfallen, was in überfüllten Städten oder umweltsensiblen Gebieten, in denen Freileitungen auf Widerstand von Regulierungsbehörden oder Gemeinden stoßen, von Vorteil ist.

Nach Kabeltyp

Niedrigere Kosten für Polyvinylchlorid im Vergleich zu anderen Typen tragen zu seiner führenden Position bei

Basierend auf dem Kabeltyp wird der Markt segmentiert alsPolyvinylchlorid (PVC), Polyurethan (PUR), Gummi, XLPE, Duroplast CPE und andere.

Polyvinylchlorid (PVC) dominiert den Marktanteil von 37,87 % im Jahr 2026. PVC ist deutlich günstiger als Alternativen wie vernetztes Polyethylen (XLPE) oder Gummi und ist daher eine bevorzugte Wahl für Niederspannungskabel (bis zu 240 V und 240 V-1 kV).

Die rasche Urbanisierung, insbesondere in Entwicklungsregionen wie dem asiatisch-pazifischen Raum, erhöht den Bedarf an zuverlässigen Stromübertragungs- und -verteilungssystemen. XLPE-Kabel werden aufgrund ihrer Haltbarkeit und Effizienz in städtischen Stromnetzen bevorzugt. Wachsende Investitionen in Wind-, Solar- und Wasserkraftprojekte erfordern Hochleistungskabel, insbesondere XLPE, für eine effiziente Stromübertragung, insbesondere in Hochspannungs-Gleichstrom-(HGÜ)-Systemen.

Nach Spannung

Das Segment bis 240 V ist aufgrund seines weit verbreiteten Verbrauchs im Wohnsektor führend

Basierend auf der Spannung ist der Markt in bis zu 240 V, 240 V–1 kV, 1 kV–15 kV, 15 kV–100 kV, 100 kV–250 kV und über 250 kV unterteilt.

Das Segment bis 240 V hält den größten Marktanteil, vor allem aufgrund seiner weiten Verbreitung im Wohnsektor, die durch die schnelle Urbanisierung, das Bevölkerungswachstum und die Infrastrukturentwicklung vorangetrieben wird. Diese Niederspannungskabel (bis zu 240 V) sind für die Stromversorgung von Haushalten, kleinen Unternehmen und modernen elektronischen Geräten unerlässlich, deren Zahl mit zunehmender Stadtmigration und Bauprojekten stark zugenommen hat.

240V-1kV ist mit einem Anteil von 28,9 % im Jahr 2026 das zweitdominierende Segment im Markt. Kabel im 240V-1kV-Bereich werden zur Stromverteilung in kleinen bis mittelgroßen Gewerbegebäuden, Industrieanlagen und Infrastrukturprojekten eingesetzt.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Ausbau von Smart Grid und digitalen Infrastrukturen zur Stärkung des Versorgungssegments

Basierend auf der Anwendung ist der Markt in Versorgungsunternehmen, Wohngebäude, Gewerbegebäude und Rechenzentren, Fertigung, Eisenbahn, Automobilindustrie, Materialtransport und andere unterteilt.

Das Versorgungssegment hält den größten Marktanteil und trägt im Jahr 2026 weltweit 26,67 % bei. Versorgungsunternehmen setzen aufgrund ihrer Hochspannungskapazität und thermischen Stabilität (bis zu 90 °C langfristig, 250 °C Kurzschluss) zunehmend XLPE-Kabel für den Anschluss erneuerbarer Energiequellen, einschließlich Wind- und Solarparks, an das Netz ein.

WohnenSonnenkollektorenund Mikronetze steigern die Nachfrage nach XLPE-Kabeln zur Verbindung von Dachsystemen mit Hausnetzen, insbesondere in Nordamerika und Europa. Das Wachstum hängt mit der Renovierung von Häusern, der Ladeinfrastruktur für Elektrofahrzeuge und Solaranlagen zusammen.

Regionaler Ausblick auf den Stromkabelmarkt

Basierend auf der Region wurde der Markt in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Asia Pacific Power Cable Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Wandel hin zu erneuerbaren Energiequellen im asiatisch-pazifischen Raum dominiert den Markt

Der asiatisch-pazifische Raum ist die dominierende Region des Marktes. Die rasante Urbanisierung und Industrialisierung in China und Indien treiben erhebliche Investitionen in Infrastrukturprojekte voran, darunterStromerzeugungund Vertriebssysteme. Die wachsende Bevölkerung und die wirtschaftliche Entwicklung in der Region haben zu einem höheren Strombedarf geführt, was den Ausbau und die Modernisierung der Stromnetze erforderlich macht. Viele Regierungen im asiatisch-pazifischen Raum setzen Richtlinien und Initiativen um, die auf die Verbesserung der Energieeffizienz und die Förderung erneuerbarer Energiequellen abzielen, die fortschrittliche Lösungen erfordern.

Nach der Einführung eines in China hergestellten Kabels, das 8K-Kabelverbindungen unterstützt, im April 2025 schien das Thunderbolt-Kabel ebenso veraltet zu sein wie ein VGA-Kabel. Das 8K-fähige Kabel soll sowohl ultrahochauflösendes Material als auch eine erhebliche Stromübertragung gleichzeitig verwalten, was die Installation für Gamer, Streamer und Power-User erleichtern könnte. Der japanische Markt soll bis 2026 ein Volumen von 9,75 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 48,44 Milliarden US-Dollar erreichen und der indische Markt dürfte bis 2026 ein Volumen von 15,72 Milliarden US-Dollar erreichen.

China

Rascher Netzausbau und Ultrahochspannungsprojekte steigern das Marktwachstum

China investiert bis 2030 rund 800 Millionen US-Dollar in die Modernisierung seines Übertragungsnetzes, einschließlich einer riesigen interregionalen UHVAC- und UHVDC-Leitung. Diese Hochspannungssysteme übertragen Strom aus abgelegenen, erneuerbaren Regionen und steigern so die Nachfrage nach dicken, hochtechnischen Kabeln.

China dominiert den asiatisch-pazifischen Markt. Die chinesische Regierung hat stark in Infrastrukturprojekte investiert, darunter Transport, Energie und Versorgung. Diese Projekte erfordern eine umfangreiche Stromverkabelung, um eine zuverlässige Stromverteilung zu gewährleisten. China ist weltweit führend bei der Installation erneuerbarer Energien, insbesondere bei Wind- und Solarenergie.

Nordamerika

CKombination aus Infrastrukturbedarf, Energiewende und steigender Stromnachfrage zur Förderung des Marktwachstums

Der nordamerikanische Markt, einschließlichKabel aus vernetztem Polyethylen (XLPE)., wächst aufgrund einer Kombination aus Infrastrukturbedarf, Energiewende und steigendem Strombedarf. Ein Großteil des vor Jahrzehnten errichteten Stromnetzes in den USA und Kanada erfordert Modernisierungen, um veraltete, fehleranfällige Kabel zu ersetzen. XLPE-Kabel werden aufgrund ihrer Haltbarkeit und Effizienz bei der Modernisierung von Verteilungs- und Übertragungsnetzen bevorzugt. Im August 2023 ging Southwire eine Partnerschaft mit NKT zur Lieferung von Erdkabeln für das Champlain Hudson Power Express-Projekt ein. Da sich das Unternehmen weiterhin auf strategisches Wachstum und Nachhaltigkeit konzentriert, wurde Southwire von NKT mit der Lieferung eines Teils der unterirdischen Stromkabel für Champlain Hudson Power Express (CHPE) beauftragt. Der US-Markt soll bis 2026 ein Volumen von 41,96 Milliarden US-Dollar erreichen.

UNS.

Initiativen wie der U.S. Infrastructure Investment and Jobs Act sollen das Marktwachstum vorantreiben

Initiativen wie der U.S. Infrastructure Investment and Jobs Act (2021) und die Grid Resilience and Innovation Partnerships (GRIP) des Energieministeriums stellen Milliarden für Netzausbauten bereit und steigern so direkt die Nachfrage. Wachsende städtische Zentren, insbesondere im Südwesten der USA (z. B. Texas, Arizona) und in kanadischen Städten (z. B. Toronto), erfordern eine erweiterte Netzkapazität, was die Installation von XLPE-Kabeln vorantreibt.

Europa

Schnelle Urbanisierung und Regierungsinitiativen für Smart-City-Projekte zur Steigerung der Produktnachfrage

Europäische Städte, insbesondere in West- und Nordeuropa, legen Wert auf Erdkabel, um Ausfälle zu reduzieren und die städtische Ästhetik zu verbessern. Die Zahl der unterirdischen XLPE-Kabel mit 240 V bis 1 kV nimmt zu, ähnlich wie in Nordamerika ein jährliches unterirdisches Wachstum von 7 % (EIA, 2023). EU-Richtlinien und nationale Richtlinien (z. B. die deutsche Energiewende) fördern die Erdverlegung zur Netzstabilität, wobei XLPE aufgrund seiner Feuchtigkeitsbeständigkeit und Haltbarkeit dominiert. Schätzungen zufolge wird der britische Markt bis 2026 ein Volumen von 5,44 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 8,1 Milliarden US-Dollar erreichen.

Im April 2025 erklärte das EU-Netto-Null-Industriegesetz die Erweiterung der Hochspannungs-Unterseekabelfabrik von NKT in Karlskrona, Schweden, zum ersten europäischen Netto-Null-Strategieprojekt und gab ihm nationale Priorität für eine beschleunigte Verwaltungsbehandlung und schnellere Lizenzierung. Aufgrund seiner Ambitionen im Bereich der erneuerbaren Energien und seiner industriellen Basis führt Deutschland den Marktanteil in Europa an, verglichen mit dem Fokus des Vereinigten Königreichs auf Offshore-Windenergie oder der Abhängigkeit Frankreichs von der Atomkraft.

Lateinamerika

Anstieg der Infrastruktur und Urbanisierung zur Ankurbelung des Marktwachstums

Viele lateinamerikanische Länder investieren in die Modernisierung und den Ausbau ihrer elektrischen Infrastruktur. Dazu gehört der Bau neuer Kraftwerke, Übertragungsleitungen und Verteilungsnetze, die alle erhebliche Mengen an Stromkabeln erfordern.

Lateinamerika verfügt über umfangreiche erneuerbare Energieressourcen, insbesondere in den Bereichen Solar-, Wind- und Wasserkraft. Der Ausbau dieser Energiequellen erfordert umfangreiche Verkabelungen, um die Erzeugungsanlagen an das Netz anzuschließen und den Strom effektiv zu verteilen.

Naher Osten und Afrika

Wachsende Bevölkerung und schnelle Urbanisierung erfordern eine steigende Produktnachfrage

Die Region Naher Osten und Afrika verfügt über reichlich erneuerbare Energiequellen, insbesondere Solar- und Windenergie. Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika investieren erheblich in Projekte für erneuerbare Energien und erfordern neue Kabel, um diese Anlagen an das Stromnetz anzuschließen.

Im Februar 2025 stellte die Ooredoo Group auf der Capacity Middle East 2025 Pläne zur Entwicklung eines der größten Unterseekabelsysteme in der Region des Golf-Kooperationsrates (GCC) vor. Über ein modernes Netzwerk, das den steigenden Datenbedarf decken soll, wird das neue Unterseekabel Fibre in Gulf (FIG) sieben Nationen verbinden: Katar, Oman, die Vereinigten Arabischen Emirate, Bahrain, Saudi-Arabien, Kuwait und Irak. Ooredoo hat eine Vereinbarung mit dem französischen Hersteller Alcatel Submarine Networks (ASN) zur Bereitstellung des Systems unterzeichnet.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Hersteller investieren, um effektivere und langlebigere Lösungen zu entwickeln und so das Marktwachstum voranzutreiben

Der Weltmarkt ist größtenteils fragmentiert und die wichtigsten Akteure sind in der Branche tätig. Weltweit dominiert Prysmian, ein Kabelsystemunternehmen mit Hauptsitz in Italien, den Markt. Im Mai 2025 stärkte Prysmian sein Übertragungsgeschäft mit dem Abschluss der Erweiterungsarbeiten an seiner Fabrik für Unterwasser-Stromkabel in Finnland und der Taufe des neuesten Mitglieds seiner Flotte von Kabelverlegungsschiffen (CLV).

Liste der wichtigsten vorgestellten Stromkabelunternehmen

- Prysmian(Italien)

- ABB (Schweiz)

- Nexans (Frankreich)

- NKT A/S (Dänemark)

- Encore Wire Corporation (USA)

- Finolex-Kabel(Indien)

- Tratos (Italien)

- Bahra Electric (Saudi-Arabien)

- Brugg-Kabel(Schweiz)

- Riyadh Cables Group Company (Saudi-Arabien)

- Polycab India Limited (Saudi-Arabien)

- KEI Industries (Indien)

- Furukawa Electric Co., Ltd. (Japan)

- Sumitomo Corporation(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025: Um die Zuverlässigkeit von Stromkabelnetzen zu verbessern, hat NKT eine neuartige Kabelüberwachungslösung eingeführt: eine Plattform, die Technologien kombiniert und zahlreiche Sensoren integriert, um ein vollständiges Bild des Zustands von Stromkabeln zu liefern.

- Dezember 2024:Das Engineering, die Beschaffung, der Bau, die Installation und die Inbetriebnahme (EPCI) von Unterwasser-Stromkabelverbindungen. Prysmian hat eine Rahmenvereinbarung mit dem französischen Übertragungsnetzbetreiber Réseau de Transport d'Électricité (RTE). Diese Verbindungen werden zwei Offshore-Windparks mit einer potenziellen Kapazität von jeweils 750 MW an das französische Übertragungsnetz anschließen und sowohl die Land- als auch die Unterwasserkomponenten (einschließlich Anlandungsaktivitäten) umfassen.

- Dezember 2024: ABB gab die Übernahme von Solutions Industry & Building (SIB) bekannt, einem führenden Hersteller von hochwertigen Kabelverschraubungen und Bauprodukten für die Bauindustrie, die zum Schutz lebenswichtiger elektrischer Ausrüstung in Eisenbahn-, Industrie- und Gefahrenumgebungen eingesetzt werden. Mit der Übernahme von SIB hat sich die Präsenz von ABB in den Eisenbahn-, Bergbau-, OEM- und Spezialmärkten in ganz Europa, dem Nahen Osten und Nordamerika vergrößert.

- Juni 2024: Eine neue Reihe von Stromkabeln von Nexans soll Solarmodule mit Wechselrichtern verbinden und richtet sich an EPCs und Solarpanel-Installateure. Nexans gab an, dass die neuen ENERGYFLEX-Drähte, die sich vom aktuellen Marktangebot durch technische Kriterien unterscheiden, die als die fortschrittlichsten in der Branche gelten, auf diesen Standards basieren.

- Mai 2024:Prysmian gab an, eine verbindliche Fusionsvereinbarung zum Kauf von Encore Wire für 290,00 USD in bar pro Aktie unterzeichnet zu haben. Die Transaktion stellt eine Prämie von etwa 20 % gegenüber dem 30-tägigen volumengewichteten Durchschnittsaktienpreis (VWAP) und etwa 29 % gegenüber dem 90-tägigen VWAP dar.

INVESTITIONSANALYSE UND CHANCEN

Im Februar 2024 unterzeichnete die Riyadh Cables Group einen Vertrag mit Larsen & Toubro (L&T) über die Lieferung eines Hochspannungs-Wechselstrom-Kabelsystems (HLK) für ein bedeutendes Solarprojekt in Dubai. Gemäß dem Vertrag im Wert von 43,5 Millionen US-Dollar ist Riyadh Cables mit der Produktion, Bereitstellung und Überwachung eines 260 km langen HVAC-Kabelsystems für die sechste Phase des Mohammed bin Rashid Al Maktoum Solar Park-Projekts (MBR Solar Park) beauftragt.

BERICHTSBEREICH

Dieser globale Marktbericht bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und ihre Betriebe, die thermoplastische Rohre anbieten. Darüber hinaus bietet der Bericht Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum und Niedergang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,39 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

| Segmentierung |

Durch Installation

|

|

Nach Kabeltyp

|

|

|

Nach Spannung

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 232,28 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,39 % wachsen.

Das Overhead-Segment ist Marktführer.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 88,83 Milliarden US-Dollar.

Steigende weltweite Stromnachfrage treibt das Marktwachstum voran

Prysmian, ABB und Nexans gehören zu den Top-Playern des Marktes.

Bis 2034 soll die globale Marktgröße 414,67 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 235

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf