Marktgröße, Anteil und Branchenanalyse für Wärmemanagementsysteme, nach Typ (aktiv, passiv und hybrid), nach Anwendung (Automobilindustrie, Unterhaltungselektronik, Rechenzentren, Industrieausrüstung, erneuerbare Energien, Luft- und Raumfahrt und Verteidigung, Telekommunikation, medizinische Geräte und andere), nach Technologie (Flüssigkeitskühlung, Luftkühlung, thermoelektrische Kühlung, Phasenwechselmaterialien, Wärmerohre und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

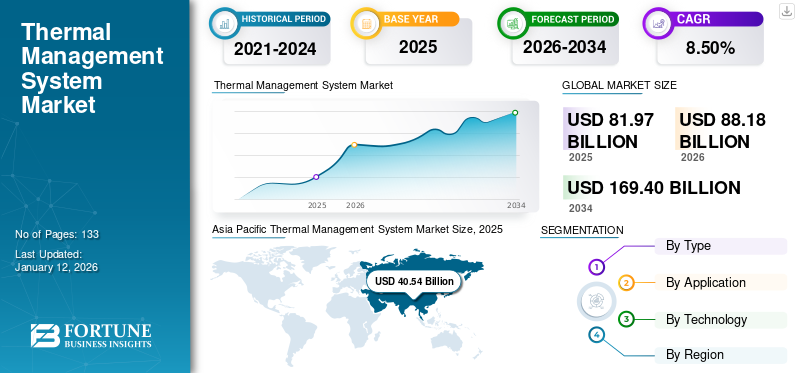

Die globale Marktgröße für Wärmemanagementsysteme wurde im Jahr 2025 auf 81,97 Milliarden US-Dollar geschätzt und wird voraussichtlich von 88,18 Milliarden US-Dollar im Jahr 2026 auf 169,4 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,50 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 49,40 % im Jahr 2025.

Das Wachstum des globalen Marktes für Wärmemanagementsysteme wird in erster Linie durch die wachsende Nachfrage nach effizienter Wärmeableitung in Anwendungen wie Rechenzentren, Elektrofahrzeugen, Unterhaltungselektronik und Industrieanlagen vorangetrieben. Da die Leistungsdichten und Leistungsanforderungen steigen, werden zunehmend anspruchsvolle Technologien wie Flüssigkeitskühlung, Wärmerohre und Phasenwechselmaterialien eingesetzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Große Akteure wie Honeywell International, Vertiv Holdings und Aavid Thermalloy (Boyd Corporation) sind Vorreiter bei Innovationen in Form von Komponentendesign, strategischen OEM-Kooperationen und anwendungsspezifischen Kühllösungen, die die Expansion des TMS-Marktes weiter vorantreiben.

Es wird erwartet, dass der TMS-Markt in Zukunft stark wachsen wird, unterstützt durch den schnellen Aufstieg vonElektrofahrzeuge, 5G-Netzwerke und KI-Computing. Neue Technologien wie Tauchkühlung und Zweiphasensysteme werden wahrscheinlich traditionelle Methoden verändern. Die Marktführer Laird Thermal Systems und Advanced Cooling Technologies verlagern ihre Strategien zunehmend auf modulare, energieeffiziente und platzsparende Systeme, um in neuen Anwendungen mehr Marktanteile zu gewinnen.

AUSWIRKUNGEN GENERATIVER KI

Zunehmende Verbreitung generativer KI-Technologien zur Förderung der Marktentwicklung

Die zunehmende Verbreitung generativer KI-Technologien, insbesondere großer Sprachmodelle und Bilderzeugungstools, treibt das Marktwachstum für Wärmemanagementsysteme stark voran. Sie erfordern eine enorme Rechenleistung, was zu einer Wärmekonzentration in Rechenzentren und Edge-Computing-Einrichtungen führt. Folglich steigt die Nachfrage nach anspruchsvollen Kühllösungen wie Flüssigkeitskühlung, Kühlplatten und Tauchkühlungslösungen, um Hardwareeffizienz und Zuverlässigkeit zu gewährleisten. Dieser durch die KI-Verarbeitung verursachte Anstieg der erzeugten Wärmelast definiert die Anforderungen an die Infrastruktur neu und erhöht den TMS-Marktanteil in beiden traditionellen Bereichen Rechenzentrenund neue KI-Recheneinrichtungen.

AUSWIRKUNGEN DER Zölle auf den Markt

Steigender Kostendruck aufgrund gegenseitiger Zölle behindert die Marktexpansion

Die Einführung gegenseitiger Zölle zwischen großen Volkswirtschaften hat zu Störungen der globalen Lieferketten geführt, was sich direkt auf die Kosten und Verfügbarkeit wichtiger Wärmemanagementkomponenten wie Kühlkörper, Flüssigkeitskühleinheiten und fortschrittlicher Materialien ausgewirkt hat. Viele große Hersteller von Wärmemanagementsystemen sind auf die grenzüberschreitende Beschaffung von Spezialteilen angewiesen, und die erhobenen Zölle haben die Beschaffungskosten erhöht, die Margenflexibilität verringert und auch die Produktionszeitpläne verzögert. Dies hat zu verlangsamten Projektumsetzungen geführt, insbesondere in Sektoren wie der Automobilindustrie, Datenzentren und der Unterhaltungselektronik, was letztendlich das Tempo des TMS-Marktwachstums behinderte und sich somit auf den Marktanteil global agierender Akteure auswirkte.

MARKTDYNAMIK

WärmemanagementsystemMarkttrends

Fortschritte in der Kühltechnologie steigern das Marktwachstum

Der rasante Fortschritt, gepaart mit der weit verbreiteten Einführung von Technologien der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML), schafft erhebliche Marktchancen für Rechenzentren. Da die Chip- und Rack-Serverdichte in Rechenzentren zunimmt, hat die Nachfrage nach effektiveren Kühllösungen in der digitalen Infrastruktur höchste Priorität. Nach der Pandemie hat die Flüssigkeitskühlungstechnologie erhebliche Fortschritte gemacht, insbesondere für Hochleistungsrechnen (HPC) und Künstliche Intelligenz (KI)Anwendungen. Darüber hinaus steigern technologische Fortschritte wie die Zweiphasen-Flüssigkeitskühlung mit dielektrischen Flüssigkeiten mit niedrigen Siedepunkten die Nachfrage nach effizienten Kühlsystemen.

Darüber hinaus sind für eine effektive Kühlung in Nutzfahrzeugen zunehmend Fortschritte bei modernen Materialien und phasenwechselnden Kühlmaterialien erforderlich. Mit Blick auf die Zukunft werden die Fortschritte bei Flüssigkeitskühlungslösungen, die für den Einsatz in extrem wärmeerzeugenden Rechen- und Verarbeitungsvorgängen konzipiert sind, zukünftige Innovationstrends bei Wärmemanagement- und Kühllösungen für Rechenzentren verstärken. Zum Beispiel,

- Im März 2025 erweiterte Vertiv den Vertiv CoolLoop Trim Cooler und brachte ihn auf den Markt, der den Flüssigkeits- und Luftkühlungsbedarf für KI- und HPC-Anwendungen unter verschiedenen Klimabedingungen decken soll. Das System bietet eine Reduzierung des jährlichen Kühlenergieverbrauchs um bis zu 70 % und eine Platzeinsparung von 40 % und ermöglicht gleichzeitig Versorgungswassertemperaturen von bis zu 40 °C und Kühlplattenfunktionalität bei 45 °C für moderne KI-Fabriken.

Markttreiber

Steigender Energieverbrauch und steigender Datenverbrauch steigern die Nachfrage nach Wärmemanagementlösungen

Der steigende Energieverbrauch und die exponentielle Zunahme der Datenerzeugung erhöhen die Nachfrage nach Wärmemanagementlösungen in verschiedenen Branchen, einschließlich der Automobil- und Unterhaltungselektronikbranche, erheblich. Darüber hinaus ist die schnelle Expansion von5G-Infrastruktur, Rechenzentren, Elektrofahrzeuge und Hochleistungsrechnersysteme haben ein effektives Wärmemanagement für die Aufrechterhaltung von Leistung, Zuverlässigkeit und Energieeffizienz entscheidend gemacht. Da Geräte und Systeme immer kompakter und leistungsfähiger werden, erzeugen sie höhere Wärmedichten, was fortschrittliche thermische Technologien erforderlich macht. Dieser steigende Energie- und Datenbedarf trägt direkt zum Wachstum des Marktes für Wärmemanagementsysteme bei, da Unternehmen nach innovativen Lösungen suchen, um Überhitzung zu verhindern, Energieverluste zu reduzieren und die Betriebseffizienz zu optimieren.

Marktbeschränkungen

Komplexität der Integration und hohe Anfangsinvestitionskosten behindern das Marktwachstum

Moderne Wärmemanagementlösungen bieten eine verbesserte und effektive Lösung für die thermischen Herausforderungen moderner KI-Rechenzentren. Allerdings ist die Implementierung von Kühllösungen für Rechenzentren aufgrund der erforderlichen Fachkenntnisse und Kenntnisse oft komplex. Diese Anforderungen stellen ein großes Hindernis für die Anwender von Wärmemanagementlösungen dar, insbesondere für kleine und mittlere Unternehmen (KMU) und Organisationen, die nur über begrenzte Ressourcen und Mittel für Infrastruktureinrichtungen verfügen.

Marktchancen

Zunehmende Akzeptanz der DLC-Technologie bietet zahlreiche Wachstumschancen

Kühlplatten, oft auch direkte Flüssigkeitskühlplatten oder Flüssigkeitskühlplatten genannt, sind hochentwickelte Komponenten, die darauf ausgelegt sind, die Temperatur an der Quelle durch die Verwendung von Metallen mit sehr hoher Wärmeleitfähigkeit wie Aluminium und Kupfer zu minimieren. Diese DLC-Technologie wird in modernen Energiefahrzeugen wie Elektrofahrzeugen (EVs) eingesetzt.Wasserstoff-Brennstoffzellenfahrzeuge (FCVs),und emissionsfreie Fahrzeuge.

Diese Technologien bieten wichtige Vorteile für Wärmemanagementsysteme, darunter eine höhere Leistung und eine längere Lebensdauer wichtiger Komponenten wie Motoren, Batterien und CDUs. Kühlplatten verbessern die Leistungselektronik und die Effizienz von Elektromotoren in Elektrofahrzeugen. Aufgrund der hohen Wärmeleitfähigkeit und der großen Oberfläche sind Kühlplatten und Phasenwechselkühlung für eine effektive Wärmeübertragung wünschenswerter. Zum Beispiel,

- Im März 2023 brachte Columbia Staver Limited eine hochentwickelte Kühlplatte für Elektrofahrzeuge auf den Markt, die in der Lage ist, die Delta-Temperatur zwischen einzelnen Batteriezellen zu reduzieren. Diese isothermen Kühlplatten verfügen über Einlass und Auslass am selben Ende der Platte und sind in anpassbaren Spezifikationen entsprechend den Kundenanforderungen erhältlich.

SEGMENTIERUNGSANALYSE

Nach Typ

Aktiv Ssegment Dominiert den globalen Markt aufgrund seiner entscheidenden Rolle bei Hochleistungsanwendungen

Je nach Typ wird der Markt in aktive, passive und hybride Systeme unterteilt.

Das aktive Segment dominiert den Weltmarkt, angetrieben durch seine entscheidende Rolle bei Hochleistungsanwendungen, die eine präzise Temperaturregelung erfordern, und hat im Jahr 2026 einen Marktanteil von 68,38 %. Es wird auch prognostiziert, dass es von 2026 bis 2034 die höchste CAGR aufweisen wird, was auf Fortschritte bei Kühltechnologien wie Flüssigkeits- und Umluftsystemen zurückzuführen ist.

Passive Systeme halten den zweithöchsten Marktanteil und werden voraussichtlich von 2026 bis 2034 eine robuste CAGR verzeichnen. Ihre Kosteneffizienz und Zuverlässigkeit bei Anwendungen mit niedriger bis mittlerer Hitze, unterstützt durch verbesserte Materialien, sorgen für eine konstante Nachfrage nach energieeffizienten Lösungen.

Hybridsysteme stellen ein kleineres Segment dar, bedienen aber spezielle Bedürfnisse. Durch die Kombination aktiver und passiver Technologien bieten sie trotz langsamerer Expansion Potenzial für Wachstum in gezielten hochwertigen Anwendungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Automobilsegment ist aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen marktführend

Basierend auf der Anwendung ist der globale Markt in Automobil, Unterhaltungselektronik, Rechenzentren, Industrieausrüstung, erneuerbare Energien, Luft- und Raumfahrt und Verteidigung unterteilt.Telekommunikation, medizinische Geräte und andere.

Das Automobilsegment hält den höchsten Anteil am Markt für Wärmemanagementsysteme, was auf die zunehmende Einführung von Elektrofahrzeugen (EVs) zurückzuführen ist und im Jahr 2026 einen Marktanteil von 30,44 % ausmacht. In diesem Segment werden Elektrofahrzeuge im Prognosezeitraum schätzungsweise die höchste CAGR im Automobilsegment verzeichnen. Der Wandel hin zur Elektrifizierung und fortschrittlichen Fahrzeugtechnologien treibt weiterhin die Nachfrage nach effizienten Wärmemanagementsystemen voran, um die Leistung von Batterien und Komponenten sicherzustellen.

Das Segment der Rechenzentren, insbesondere der Hyperscale-Einrichtungen, weist aufgrund des schnellen Ausbaus von Cloud Computing und KI-Infrastruktur die stärkste CAGR unter allen Anwendungen auf. Dieses Segment profitiert auch von der steigenden Nachfrage nach fortschrittlichen Kühllösungen zur Bewältigung hoher Wärmelasten in Großanlagen.

Das Segment Unterhaltungselektronik leistet aufgrund der anhaltenden Nachfrage nach kompakten Hochleistungsgeräten wie Smartphones und Laptops weiterhin einen stabilen Beitrag. Industrial Equipment profitiert von der stetigen Nachfrage nach zuverlässigen thermischen Lösungen in Schwermaschinen.

Dererneuerbare EnergieDas Segment wächst mit der Einführung von Solar- und Windsystemen, die eine effiziente Wärmeableitung erfordern.

Das Luft- und Raumfahrt- und Verteidigungssegment verzeichnet aufgrund des speziellen Kühlbedarfs des Sektors ein stetiges, aber allmähliches Wachstum.

Die Telekommunikation unterstützt das Wachstum des Segments durch den Ausbau der Netzwerkinfrastruktur, während der Bereich Medizingeräte eine Nischennachfrage nach präziser Temperaturkontrolle in empfindlichen Geräten sieht.

Die Kategorie „Andere“, die verschiedene Anwendungen umfasst, trägt stetig zu breiten, aber weniger speziellen Anforderungen bei.

Durch Technologie

Das Luftkühlungssegment dominiert aufgrund seiner weiten Verbreitung den Weltmarkt

Basierend auf der Technologie ist der Weltmarkt in Flüssigkeitskühlung, Luftkühlung, thermoelektrische Kühlung, Phasenwechselmaterialien, Wärmerohre und andere unterteilt.

Das Luftkühlungssegment verfügt aufgrund seiner weit verbreiteten Verwendung in einer Vielzahl von Anwendungen über den höchsten MarktanteilUnterhaltungselektronikzu Industrieanlagen. Seine Kosteneffizienz, Einfachheit und Zuverlässigkeit machen es zu einer bevorzugten Lösung für das Wärmemanagement und haben im Jahr 2026 einen Marktanteil von 42,66 %.

Die Flüssigkeitskühlung weist im Prognosezeitraum von 2026 bis 2034 das höchste Wachstum auf. Dieses schnelle Wachstum wird durch die steigende Nachfrage nach effektiver Kühlung in Elektrofahrzeugen, Rechenzentren und fortschrittlicher Elektronik vorangetrieben, wo flüssigkeitsbasierte Systeme eine überlegene Wärmeableitungseffizienz bieten.

Die thermoelektrische Kühlung bedient Nischenanwendungen, die eine präzise Temperaturregelung erfordern, mit bescheidenem Wachstum.

Auch das Segment der Phasenwechselmaterialien weist aufgrund seiner energieeffizienten Wärmespeichermöglichkeiten ein starkes Wachstum auf. Wärmerohre erfreuen sich einer stetigen Nachfrage im Bereich der kompakten Elektronik, wo die Wärmeableitung wichtig ist.

Das Segment „Andere“, das neue Technologien wie Mikrokanalkühlung und Nanoflüssigkeiten umfasst, erhöht die Diversität des Marktes, wird aber im Untersuchungszeitraum voraussichtlich moderat wachsen.

THERMISCHES MANAGEMENTSYSTEMAUSBLICK AUF DEN REGIONALEN MARKT

Asien-Pazifik

Asia Pacific Thermal Management System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den globalen Markt für Wärmemanagementsysteme nach Wert und Volumen, angetrieben durch hochdichte Elektronikfertigungscluster, umfangreichen Ausbau von Elektrofahrzeugen und den Bau von Hyperscale-Rechenzentren in China, Indien, Südkorea, Taiwan und Südostasien, wobei der Markt im Jahr 2025 auf 40,54 Milliarden US-Dollar geschätzt wird. Hoher lokaler Anteil in den Bereichen Leistungselektronik, Batterien uswHalbleitertreibt die Einführung fortschrittlicher Materialien (Graphit, TIMs und Phasenwechsel) und Flüssigkeitskühlung voran. Staatlich unterstützte Industriepolitiken und schnelle Produktzyklusaktualisierungen in der Unterhaltungselektronik sorgen für eine nachhaltige Nachfrage und machen die Region zum Dreh- und Angelpunkt für weltweite Versorgung und Innovation. Der japanische Markt soll bis 2026 ein Volumen von 8,72 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 7,45 Milliarden US-Dollar erreichen.

China ist das größte Land im asiatisch-pazifischen Raum mit einer erheblichen vertikalen Integration von TIMs und Wärmetauschern bis hin zu kompletten thermischen Batteriesystemen für Elektrofahrzeuge. Die umfangreiche BEV-Produktion, die schnelle Installation von Wechselrichtern/Ladegeräten und der Bau von KI-Rechenzentren treiben das Volumen und die technologischen Verbesserungen im Land voran. Gleichzeitig skalieren lokale Zulieferer durch die Zusammenarbeit bei Materialien der nächsten Generation schnell und behaupten so ihre Preis-Leistungs-Führerschaft und kurze Designzyklen. Der chinesische Markt soll bis 2026 ein Volumen von 16,48 Milliarden US-Dollar erreichen

Nordamerika

Nordamerika wird vor allem durch elektrifizierten Transport, KI/ML-Rechenzentren sowie Luft- und Raumfahrt/Verteidigung vorangetrieben, mit einer erheblichen Nachfrage nach Flüssig- und Zweiphasenlösungen. Politischer Rückenwind (Onshoring-Anreize, Steuergutschriften für Elektrofahrzeuge) und hohe Zuverlässigkeitsanforderungen kommen höherwertigen thermischen Komponenten und integrierten Antriebseinheiten zuguteBatterieKühlung. Der regionale Markt legt Wert auf Leistung und Systemintegration, wobei Tier-1-Unternehmen und spezialisierte Materiallieferanten von langfristigen Programmen und Nachrüstmöglichkeiten profitieren.

Der Markt für Wärmemanagementsysteme in den USA wächst aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen, der Erweiterung der Infrastruktur für Rechenzentren und der Fortschritte im Bereich der Unterhaltungselektronik. Der US-Markt soll bis 2026 ein Volumen von 12,22 Milliarden US-Dollar erreichen. Darüber hinaus stärken unterstützende staatliche Maßnahmen für saubere Energie und technologische Fortschritte die Position des Landes auf dem Weltmarkt.

Europa

Der europäische Markt ist von strengen Effizienz- und Nachhaltigkeitsvorschriften geprägt, die OEMs dazu zwingen, Kältemittel mit niedrigem Treibhauspotenzial, recycelbare Komponenten und miniaturisierte Wärmepumpentopologien einzuführen. Der Automobilsektor bleibt von entscheidender Bedeutung, insbesondere mit der thermischen Integration für BEV-Plattformen, während Industrieautomation und erneuerbare Energien (Wechselrichter, Speicher) ein stabiles Volumen beisteuern. Die Lieferketten orientieren sich wieder in Richtung Regionalisierung und unterstützen trotz der makroökonomischen Schwäche ein erstklassiges, regulierungsbedingtes Wachstum. Der britische Markt soll bis 2026 ein Volumen von 5,86 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 3,66 Milliarden US-Dollar erreichen soll.

Naher Osten und Afrika

MEA ist bereit, im Prognosezeitraum weltweit die höchste CAGR zu verzeichnen, was auf den Kühlbedarf aufgrund extremer Klimabedingungen, die Beschleunigung von Investitionen in Hyperscale- und Edge-Rechenzentren und ein höheres Volumen an Infrastruktur-/Industrieprojekten zurückzuführen ist. Das Aufkommen der lokalen Fertigung sowie Initiativen zur digitalen Wirtschaft treiben die Expansion über die HVAC-Branche hinaus in hochwertige Elektronik und Mobilität voran.

Südamerika

Die Expansion in der südamerikanischen Region wird durch die Erholung der Automobilproduktion, die Elektrifizierung des Bergbaus und die wachsende Telekommunikations-/Rechenzentrumsinfrastruktur vorangetrieben, insbesondere in der küstennahen Elektronikregion Brasiliens und Mexikos sowie in Southern Cone. Hohe Energiepreise und Wärmelasten treiben die Umrüstung von Luft- auf Flüssigkeitskreisläufen und Kreisläufen der nächsten Generation voranLeistungselektronikund Industrieantriebe. Währungs- und Investitionszyklizität bremsen das Marktwachstum; Allerdings sorgen die Nachrüst- und Wartungsmärkte für Widerstandsfähigkeit.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Anbieter konzentrieren sich auf Systemintegration, um ihr Produktportfolio zu erweitern

Die führenden Akteure im Bereich Wärmemanagement auf dem Weltmarkt positionieren sich eher als Systemintegratoren als als Komponentenlieferanten. Sie bieten umfassende Multi-Technologie-Portfolios und sichern frühe Design-Ins mit OEMs durch simulationsgesteuerte gemeinsame Entwicklung, IP-Breite und sorgfältige Qualifizierung. Sie produzieren weltweit mit selektiver vertikaler Integration, um wichtige Materialien zu sichern und eine stabile Versorgung sicherzustellen. Ihre Forschung und Entwicklung konzentriert sich auf Flüssigkeits- und Zweiphasenkühlung für einen erhöhten Wärmefluss, Kühlmittel und wiederverwertbare Materialien mit niedrigem Treibhauspotenzial sowie eingebettete Sensoren/Steuerungen.

WICHTIGSTE AKTEURE auf dem Markt für THERMISCHE MANAGEMENTSYSTEME

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Johnson Control, Schneider Electric, Daikin Industries, Trane Technologies und Mitsubishi sind die größten Player auf dem Markt. Der globale Markt für Wärmemanagementsysteme ist leicht konsolidiert, wobei die Top-5-Anbieter etwa 36–41 % des Marktanteils ausmachen.

Liste der untersuchten Unternehmen

- Tark Thermal Solutions (USA)

- Wiwynn Corporation (Taiwan)

- Stulz GmbH (Deutschland)

- Vertiv Holdings (USA)

- Daikin Industries Ltd(Japan)

- Honeywell International Inc(UNS.)

- Johnson Controls International Plc (USA)

- CoolIIT-Systeme(Kanada)

- Asetek Inc. (Dänemark)

- Trane Technologies (Irland)

- Parker Hannifin (USA)

- Boyd (USA)

- Liquid Stack (USA)

- Siemens AG (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- AAF International (USA)

- GIGA-BYTE Technology Co., Ltd. (Taiwan)

- ZutaCore (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Vertiv, ein globaler Anbieter kritischer Infrastrukturlösungen, gab eine strategische Zusammenarbeit mit Tecogen Inc. bekannt, einem Anbieter von sauberen Heiz- und Kühllösungen. Es wird erwartet, dass die Partnerschaft das Portfolio von Vertiv an Kühllösungen erweitert und Rechenzentrumsbetreibern dabei hilft, Stromengpässe und Energieverbrauch zu überwinden.

- November 2024:Mitsubishi Heavy Industries, NTT Communications und NEC Networks & System Integration haben mit Tests zur Verbesserung der Kühlkapazität bestehender Rechenzentren durch die Einführung von Hochleistungsservern mit zweiphasigen Direct-to-Chip-Kühlsystemen begonnen.

- Oktober 2024:Wieland erwarb Onda S.p.A., einen italienischen Hersteller von modernen Wärmetauschern, mit dem Ziel, seine Präsenz zu erweitern und seine Position im Bereich Wärmetauscher und zu stärkenMarkt für Kühlung von Rechenzentren. Onda würde sich in die Thermal Solutions-Einheit von Wieland integrieren und so sein Portfolio an nachhaltigen Kühl- und fortschrittlichen Heiztechnologien erweitern.

- Juni 2024:Laird Thermal Systems, ein weltweiter Anbieter von Wärmemanagementlösungen, stellte eine effektive thermoelektrische Baugruppenserie vor, die über fortschrittliche Halbleitermaterialien verfügt. Diese Weiterentwicklung steigerte die Kühlleistung im Vergleich zu den Vorgängermodellen um bis zu 10 %.

- Mai 2024:Stulz führte eine neue Kühlmittelmanagement- und -verteilungseinheit (CDU) namens CyberCool CMU ein, um die Wirksamkeit des Wärmeaustauschs in Flüssigkeitskühlsystemen zu verbessern. Die CyberCool CMU bietet hohe Energieeffizienz, Zuverlässigkeit und Flexibilität in einem kompakten Design und ermöglicht gleichzeitig eine präzise Steuerung des gesamten Flüssigkeitskühlsystems.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Technologie, Typen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Auf Antrag

Durch Technologie

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 169,4 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 81,97 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,50 % wachsen.

Technisch gesehen ist das Luftkühlungssegment marktführend.

Steigender Energieverbrauch und zunehmender Datenverbrauch sind die Schlüsselfaktoren für das Marktwachstum.

Johnson Control, Schneider Electric, Daikin Industries, Trane Technologies und Mitsubishi sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 49,40 % im Jahr 2025.

Nach Anwendung weisen die Rechenzentren im Prognosezeitraum die höchste CAGR auf.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 133

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf