Marktgröße, Marktanteil und COVID-19-Auswirkungsanalyse für optische Transceiver, nach Übertragungsrate (weniger als 10 Gbit/s, 10 Gbit/s bis 40 Gbit/s, 41 Gbit/s bis 100 Gbit/s und mehr als 100 Gbit/s), nach Übertragungsentfernung (kurze Distanz und lange Distanz), nach Formfaktor (SFP, SFP+, CFP, QSFP und andere), nach Anwendung (Telekommunikation, Rechenzentren, Unternehmen). (Networking und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

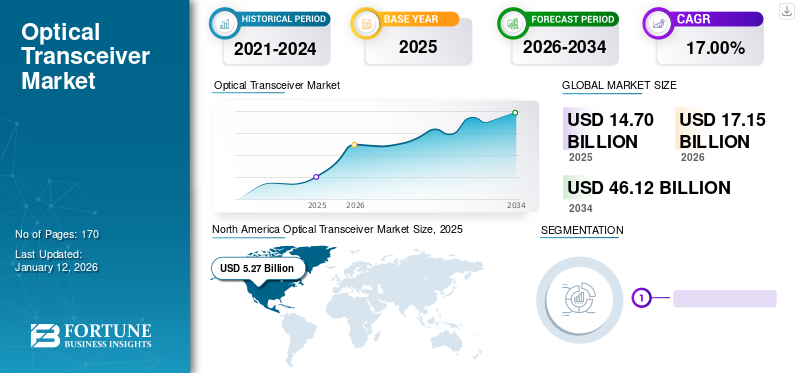

Die globale Marktgröße für optische Transceiver wurde im Jahr 2025 auf 14,7 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 17,15 Milliarden US-Dollar im Jahr 2026 auf 46,12 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 17,00 % aufweist. Nordamerika dominierte den globalen Markt für optische Transceiver mit einem Anteil von 36,05 % im Jahr 2024.

Der optische Transceiver ist der Kernbestandteil der optischen Kommunikation und umfasst ein optoelektronisches Gerät, beispielsweise einen Funktionsschaltkreis und eine optische Schnittstelle. Die Hauptaufgabe dieses Transceivers besteht darin, elektrische Signale in Lichtsignale umzuwandeln. Da dieser Transceiver dazu beiträgt, die Lücke zwischen elektronischen Geräten und Glasfaserkabeln zu schließen, ist er in den letzten Jahren zu einem wichtigen Bestandteil des gängigen optischen Moduls geworden. Glasfaser-Transceiver sind hauptsächlich Business-to-Business-Produkte (B2B), die in verwendet werdenTelekommunikation, Rechenzentren, Unternehmensnetzwerke und andere infrastrukturbezogene Anwendungen.

Das Wachstum des Marktes ist hauptsächlich auf den zunehmenden 5G-Einsatz, die steigende Rechenzentrumswirtschaft, Fortschritte in der Glasfasertechnologie und die steigende Nachfrage nach Datenübertragung weltweit zurückzuführen. Laut der Groupe Speciale Mobile Association (GSMA), einer gemeinnützigen Organisation, die das mobile Ökosystem vertritt, wird erwartet, dass 5G-Netze bis 2025 ein Drittel der Weltbevölkerung abdecken. Die Rate der 5G-Einführung im asiatisch-pazifischen Raum ist die höchste weltweit. Südkorea, Australien, China und Japan haben andere Länder bei der Einführung von 5G-Netzwerken übertroffen.

Die zunehmende Verbreitung von 5G steigert die Nachfrage nach Transceivern, da das 5G-Kabelnetz eine höhere Basisstations-/Zellenstandortdichte benötigt. Optische Transceiver bieten die Bandbreite und den Durchsatz, um den steigenden Anforderungen von 5G-Netzwerken gerecht zu werden. Darüber hinaus spielen Transceiver eine entscheidende Rolle bei der Bereitstellung von Konnektivität mit geringer Latenz in 5G-Netzwerken, was sie ideal für latenzempfindliche Anwendungen wie Videokonferenzanwendungen, autonome Fahrzeuge und industrielle Automatisierung macht.

Große Player bringen zunehmend Hochgeschwindigkeits-Transceiver auf den Markt, um der wachsenden Nachfrage nach Transceivern gerecht zu werden, die in 5G-Netzwerken benötigt werden.

Zum Beispiel,

- Im Jahr 2021 haben Marvell und OE Solutions zusammengearbeitet, um das kohärente optische 100G-QSFP-DD-Transceivermodul für 5G-Backhaul- und Metro-Access-Anwendungen anzubieten. Dieser Transceiver erleichtert die Umstellung kohärenter 10G- auf 100G-Lösungen und bietet die für 5G- und Metro-Access-Anwendungen erforderliche Leistung.

AUSWIRKUNGEN VON COVID-19

Erhöhte Nachfrage nach Hochgeschwindigkeits-Datenübertragung während der Pandemie kurbelte das Marktwachstum an

Die COVID-19-Pandemie bot den großen Akteuren aufgrund der gestiegenen Nachfrage nach Hochgeschwindigkeits-Datenübertragung während der Pandemie erhebliche Wachstumschancen. Die Pandemie verursachte aufgrund strenger sozialer Distanzierungsmaßnahmen und landesweiter Sperrungen einen beispiellosen Anstieg der Nutzung digitaler Technologien. Während des Ausbruchs stieg die Nachfrage nach Breitbandkommunikationsdiensten sprunghaft an, wobei einige Betreiber einen Anstieg des Internetverkehrs um fast 60 % verzeichneten. Da der Datenverkehr erheblich zunahm, bauten Unternehmen ihre Technologieinfrastruktur aus, um der steigenden Nachfrage gerecht zu werden. Dies führte zu erhöhten Investitionen in Bandbreitenerweiterung und Netzwerkausrüstung.

Darüber hinaus beschleunigte die Pandemie die Nachfrage nach Rechenzentren weltweit. Laut Jones Lang LaSalle IP, Inc. erreichte die Nachfrage nach Rechenzentren in den USA während der Pandemie 619,3 MW, was einem Wachstum von 72,9 % im Vergleich zu 2019 entspricht. Dies wiederum trieb die Nachfrage nach Transceivern zur Unterstützung der Hochgeschwindigkeitsdatenübertragung innerhalb und zwischen Rechenzentren an.

Markttrends für optische Transceiver

Zunehmende Einführung der Silizium-Photonik-Technologie zur Unterstützung des Marktwachstums

Der Einsatz von Siliziumphotonik als optisches Medium hat in den letzten Jahren stark zugenommen, da es dabei hilft, Bandbreitenengpässe in der optischen Kommunikation zu überwinden.Siliziumphotonikkombiniert Photonik- und Elektronik-Transceiver und ermöglicht die photoelektrische Umwandlung und Übertragung auf einem Siliziumchip mithilfe der Silizium-Photonik-Technologie. Die Silizium-Photonik-Transceiver sind kompakte und energieeffiziente Geräte, die der zunehmenden Betonung der Nachhaltigkeit im Rechenzentrumsbetrieb gerecht werden. Die Einführung dieser Technologie gewinnt rasch an Dynamik, da sie eine kostengünstige und skalierbare Lösung für die Hochgeschwindigkeits-Datenübertragung bietet. Es wird erwartet, dass Akquisitionen und Produkteinführungen durch wichtige Akteure zum Wachstum von Silizium-Photonik-Transceivern beitragen. Zum Beispiel,

- Im Jahr 2023 gab Jabil Inc. die Übernahme des Geschäfts mit optischen Silizium-Photonik-Modulen der Intel Corporation bekannt. Durch diese Übernahme wird Jabil die Silizium-Photonik-Transceiver von Intel herstellen und verkaufen und zukünftige Modelle dieser Transceiver entwickeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für optische Transceiver

Weltweiter Anstieg des mobilen Datenverkehrs zur Förderung des Marktwachstums

Laut Ericsson ist der weltweite Mobilfunknetzverkehr vom zweiten Quartal 2022 bis zum zweiten Quartal 2023 um 33 % gestiegen. Darüber hinaus wird erwartet, dass der durchschnittliche Datenverbrauch pro Smartphone von 21 GB im Jahr 2023 auf 56 GB im Jahr 2029 steigen wirdSmartphoneBenutzer, datenintensive Anwendungen und zunehmendes Social-Media-Video-Streaming durch Benutzer. Der insgesamt zunehmende Datenverkehr trägt zur Nachfrage nach Transceivern zur Bewältigung der steigenden Datenmengen bei. In der sich schnell entwickelnden Datenkommunikationsbranche Transceiver spielen eine wichtige Rolle, indem sie die Übertragung von Informationen über große Entfernungen, mit geringer Latenz, hoher Geschwindigkeit und effizient ermöglichen. Optische Transceiver fungieren als wichtige Brücke zwischen elektronischen und optischen Signalen und übertragen und empfangen Daten über optische Fasern mit außergewöhnlicher Präzision und Zuverlässigkeit.

EINHALTENDE FAKTOREN

Kompatibilitätsprobleme und hohe Kosten schränken das Marktwachstum ein

Es wird erwartet, dass mehrere Herausforderungen das Marktwachstum begrenzen werden. Unter anderem bleibt die Kompatibilität eine große Herausforderung für Betreiber und Projektmanager. Die bestehende Glasfaserinfrastruktur erfordert oft zusätzliche Investitionen in Netzwerk-Upgrades oder -Modifikationen bei der Installation und Aktualisierung neuer Transceiver. Fortschrittliche Transceiver werfen bei der Bereitstellung und Wartung verschiedene Probleme auf, die eine breite Akzeptanz erschweren können. Der Umgang mit Kompatibilitätsproblemen und die Auswahl des richtigen Transceivers erfordert verschiedene Überlegungen, wie z. B. Wellenlänge, Netzwerkarchitektur, Gerätespezifikationen, Leistungsanforderungen, zukünftige Erweiterungspläne, Kostenfaktoren, Schnittstellenstandards und Datenübertragungsraten zwischen optischen Modulen. In Regionen mit begrenzter Glasfaserinfrastruktur besteht eine begrenzte Nachfrage nach Transceivern, was das Marktwachstum in diesen Gebieten einschränkt. Darüber hinaus sind Unterbrechungen der Lieferkette ein weiterer wichtiger Faktor, der das Wachstum des Marktes für optische Transceiver einschränkt.

Marktsegmentierungsanalyse für optische Transceiver

Durch Übertragungsratenanalyse

Segment mit mehr als 100 Gbit/s wird aufgrund der steigenden Nachfrage nach Hochgeschwindigkeitsdatenübertragung marktführend sein

Basierend auf der Übertragungsrate wird der Markt in weniger als 10 Gbit/s, 10 Gbit/s bis 40 Gbit/s, 41 Gbit/s bis 100 Gbit/s und über 100 Gbit/s unterteilt.

Das Segment über 100 Gbit/s wird voraussichtlich mit der höchsten CAGR wachsen.im Jahr 2026 weltweit 38,95 % beitragen.Mit der Verbreitung neuer Technologien, wie zKünstliche Intelligenz (KI)und der steigenden Nachfrage nach Hochgeschwindigkeitsdatenübertragungen können weniger als 100 Gbit/s den Marktanforderungen nicht gerecht werden. Um den hohen Bandbreitenanforderungen gerecht zu werden, steigt die Nachfrage nach Übertragungsraten über 100 Gbit/s rapide an. Übertragungsraten über 100 Gbit/s umfassen Raten von 400 Gbit/s und 800 Gbit/s, die eine Hochgeschwindigkeits-Datenübertragung ermöglichen, die für High Performance Computing (HPC), Cloud Computing, Rechenzentren und Telekommunikationsanwendungen erforderlich ist.

Das Segment 10 Gbit/s bis 40 Gbit/s hielt im Jahr 2022 den größten Marktanteil bei optischen Transceivern, was auf den globalen Datenverkehr, die Ausweitung des Cloud-Computing und Anwendungen zurückzuführen ist, die eine schnellere und zuverlässigere Datenübertragung erfordern.

Durch Übertragungsentfernungsanalyse

Kurzstrecken-Transceiver Das Wachstum trieb die steigende Nachfrage nach schneller Kommunikation über kurze Distanzen voran

Basierend auf der Übertragungsentfernung wird der Markt in Kurzstrecken und Fernstrecken unterteilt.

Es wird erwartet, dass das Kurzstreckensegment im Prognosezeitraum die höchste Wachstumsrate verzeichnen wird. Kurzstrecken-Transceiver spielen eine zentrale Rolle für 5GInternet der Dinge (IoT)und Edge-Computing-Anwendungen. Die IoT-Geräte erfordern eine stabile und schnellere Kurzstreckenkommunikation innerhalb intelligenter Städte und Fabriken, was die Nachfrage nach Transceivern steigert.

Das Fernstreckensegment dominiert den Markt mit dem größten Anteilvon 53,64 % im Jahr 2026.Dies ist auf den Ausbau der Glasfaserinfrastruktur für Langstreckenverbindungen und die erhöhte Nachfrage nach der Übertragung großer Datenmengen zwischen geografisch verteilten Standorten zurückzuführen. Große Unternehmen mit weltweiten Niederlassungen benötigen häufig Transceiver über große Entfernungen für eine stabile und schnelle Konnektivität.

Durch Formfaktoranalyse

Verschiedene Vorteile von SFP+-Transceivern zur Steigerung des SFP+-Segmentwachstums

Basierend auf dem Formfaktor ist der Markt in SFP, SFP+, CFP, QSFP und andere unterteilt.

Es wird erwartet, dass das SFP+-Segment den Markt mit dem größten Anteil dominieren wirdvon 40,52 % im Jahr 2026. SFP+-Transceiver sind eine aktualisierte Version von SFP-Transceivern, die höhere Datenübertragungsraten von bis zu 10 Gbit/s unterstützen. SFP+ deckt eine Übertragung von 30 m bis 120 km ab und ist mit verschiedenen Steckertypen erhältlich, darunter LC Duplex, LC Simplex und RJ45. Zu den Hauptvorteilen von SFP+-Transceivern gehören kompakte Größe, geringere Kosten und hohe Geschwindigkeit. SFP+ bietet eine höhere Geschwindigkeit als SFP-Module und erfüllt damit die wachsende Nachfrage nach Hochgeschwindigkeits-Datenübertragung.

QSFP-Transceiver werden im Prognosezeitraum ein schnelles Wachstum verzeichnen. QSFP steht für Quad Small Form-Factor Pluggable Transceiver. Es handelt sich um kompakte Transceiver, die für Rechenzentren und andere Kommunikationsstandards verwendet werden. QSFPs werden aufgrund ihres geringeren Stromverbrauchs und ihrer besseren thermischen Leistung zunehmend in Rechenzentrumsanwendungen eingesetzt.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Zunehmende Einführung von Cloud-Technologie zur Steigerung des Wachstums im Rechenzentrumssegment

Basierend auf der Anwendung ist der Markt in Telekommunikation, Rechenzentren, Unternehmensnetzwerke und andere unterteilt.

Es wird erwartet, dass das Rechenzentrumssegment im Prognosezeitraum die höchste Wachstumsrate verzeichnen wird.Es wird erwartet, dass das Rechenzentrumssegment mit einem weltweiten Beitrag von 39,53 % im Jahr 2026 den Markt anführen wird.Transceiver spielen eine wichtige Rolle bei Data Center Interconnect (DCI), um zwei oder mehr Rechenzentren über kurze oder lange Entfernungen zu verbinden. Darüber hinaus verbinden Transceiver Server innerhalb von Rechenzentren und ermöglichen so eine schnellere Kommunikation zwischen verschiedenen Rechenknoten. Im Prognosezeitraum wird erwartet, dass die Rechenzentrumsbranche aufgrund der zunehmenden Cloud-Einführung, des IoT-Wachstums und der Zunahme von schnell wächstRandRechnen. Dies wiederum dürfte das Marktwachstum steigern.

Das Telekommunikationssegment dominierte im Jahr 2022 den Markt mit dem größten Marktanteil. Zahlreiche Faktoren bestimmen die Nachfrage nach Transceivern im Telekommunikationsbereich. Zu diesen Faktoren gehören erhöhter Datenverkehr, optische Netzwerk-Upgrades und die schnelle Bereitstellung des 5G-Netzwerks.

REGIONALE EINBLICKE

Geografisch wird der Markt in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht. Sie sind weiter in Länder kategorisiert.

North America Optical Transceiver Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund der gut ausgebauten Telekommunikationsinfrastruktur der Region, der schnellen Einführung von 5G und der Präsenz wichtiger Akteure wird Nordamerika voraussichtlich den größten Marktanteil halten.Nordamerika dominierte im Jahr 2025 den Weltmarkt mit einer Marktgröße von 5,27 Milliarden US-Dollar.Die USA konnten ihre Führungsposition in Nordamerika aufgrund des schnellen Ausbaus von Rechenzentren behaupten, der auf die starke Nachfrage nach Cloud-Diensten und das zunehmende Volumen digitaler Daten zurückzuführen ist. Die USA sind mit mehr als 2.600 über das ganze Land verteilten Rechenzentren das wichtigste globale Zentrum für die Rechenzentrumsbranche. Transceiver verbinden und übertragen Daten innerhalb und zwischen diesen Rechenzentren. Der US-Markt soll bis 2026 ein Volumen von 1,35 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass der asiatisch-pazifische Markt im Prognosezeitraum aufgrund der zunehmenden Cloud-Einführung, der schnellen Einführung von 5G, der steigenden Nachfrage nach Hochgeschwindigkeitsinternet und dem Wachstum von Rechenzentrumseinrichtungen mit der höchsten Wachstumsrate wachsen wird. Laut GSMA gab es im Jahr 2022 mehr als 1,73 Milliarden einzelne Mobilfunkteilnehmer im asiatisch-pazifischen Raum. Es wird erwartet, dass bis 2030 130 Milliarden US-Dollar zur Wirtschaft der Region beitragen werden. Das Land gehört zu den ersten Anwendern der 5G-Technologie ab 2023. 11 Länder in der Region haben die kommerzielle Verfügbarkeit des 5G-Netzes angekündigt, darunter China, Südkorea, Australien, Japan, Indien, Malaysia, Indonesien, Neuseeland, die Philippinen, Singapur und Thailand. Der japanische Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,88 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,83 Milliarden US-Dollar erreichen.

Das Marktwachstum in Europa wird durch den Ausbau von Rechenzentren und unterstützende Regierungsinitiativen vorangetrieben, die sich auf die Verbesserung der digitalen Infrastruktur und die wachsende Nachfrage nach schneller und zuverlässiger Konnektivität in verschiedenen Sektoren konzentrieren. Laut Jones Lang LaSalle IP, Inc. verzeichnete Europa von April bis Juni die höchste Nachfrage nach Rechenzentrumskapazität (114 MW). Der britische Markt soll bis 2026 ein Volumen von 0,5 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,60 Milliarden US-Dollar erreichen soll.

In Südamerika treiben das Wachstum der Telekommunikationsinfrastruktur und die Entwicklung von Rechenzentren das Marktwachstum voran. Es wird erwartet, dass Brasilien aufgrund der höchsten Anzahl an Rechenzentren im Land den Markt anführt. Darüber hinaus macht Brasilien im Vergleich zu den anderen Ländern dieser Region schnelle 5G-Fortschritte. Laut GSMA wird die Zahl der 5G-Teilnehmer in Brasilien bis 2030 voraussichtlich auf 179 Millionen ansteigen, gegenüber 36,2 Millionen im Jahr 2025. All diese Faktoren dürften die Nachfrage nach Transceivern in dieser Region ankurbeln.

Die Region Naher Osten und Afrika (MEA) weist aufgrund von Regierungsinitiativen und der Präsenz von Schwellenländern ein deutliches Wachstum auf. Die VAE sind weltweit führend in Bezug auf Glasfaserkonnektivität. Nach Angaben des FTTH Council erreichten die VAE im Jahr 2022 eine FTTH-Penetrationsrate von 94,3 %, die höchste weltweit.

Liste der wichtigsten Unternehmen im Markt für optische Transceiver

Der Fokus wachsender Marktteilnehmer liegt auf der Stärkung ihrer Position, wobei kontinuierliche Entwicklungen das Marktwachstum vorantreiben

Der globale Markt besteht aus wichtigen Akteuren wie Coherent Corp., InnoLight Technology, HiSilicon Optoelectronics Co., Ltd., Cisco Systems, Inc., Broadcom Inc., Eoptolink Technology Inc., Ltd., Accelink Technology Co. Ltd., Molex, LLC, ATOP Corporation und Lumentum Operations LLC. Diese wichtigen Unternehmen für optische Transceiver konzentrieren sich auf die Ausweitung ihrer Geschäftstätigkeit durch die Einführung von Strategien, darunter Produkteinführungen, Fusionen und Übernahmen, Partnerschaften und Kooperationen.

Zum Beispiel,

- Im März 2023 verstärkte Eoptolink Technology Inc., Ltd., ein Hersteller von Hochgeschwindigkeits-Transceivern, sein Produktportfolio durch die Einführung eines Multimode-BIDI-Transceivers in verschiedenen Versionen, darunter 100G, 400G und 800G. Der 800G-Transceiver arbeitet mit 4+4 Fasern in einer MPO-12-Steckerschnittstelle und ermöglicht so einen reibungslosen Übergang von 400G auf 800G, ohne die bestehende Glasfaserinfrastruktur zu ersetzen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Coherent Corp.(UNS.)

- InnoLight-Technologie (China)

- HiSilicon Optoelectronics Co., Ltd. (China)

- Cisco Systems, Inc.(UNS.)

- Broadcom Inc. (USA)

- Eoptolink Technology Inc., Ltd. (China)

- Accelink Technology Co. Ltd (China)

- Molex, LLC(UNS.)

- ATOP Corporation (China)

- Lumentum Operations LLC(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023:Lumentum Operations LLC, ein Hersteller von optischen und photonischen Produkten, hat Cloud Light Technology Limited, einen Hersteller von Glasfaser-Transceivern, übernommen.optische Sensoren& Solutions mit einem Transaktionswert von fast 750 Millionen US-Dollar. Mit dieser Übernahme wird Lumentum in den kommenden Monaten seinen Umsatz mit der Cloud-Rechenzentrumsinfrastruktur steigern.

- September 2023:Tower Semiconductor, ein Halbleiterhersteller, und InnoLight Technology haben zusammengearbeitet, um mithilfe der Silicon Photonics-Prozessplattform (PH18) von Tower optische Hochgeschwindigkeits-Transceiver mehrerer Generationen herzustellen. Diese hochmodernen Transceiver sind darauf ausgelegt, den steigenden Anforderungen von Rechenzentrums- und Telekommunikationsanwendungen gerecht zu werden.

- Februar 2023:Hamamatsu Photonics K.K. hat einen optischen Transceiver P16671-01AS mithilfe der Opto-Halbleiter-Fertigungstechnologie gebaut, der Daten mit 1,25 Gbit/s überträgt. Dieser Transceiver wurde für wissenschaftliche, medizinische und Halbleiterfertigungsgeräte entwickelt.

- September 2022:OE Solutions, ein Anbieter von Glasfaser-Transceivern, gab die Einführung digitaler kohärenter optischer Transceiver für Zugangsnetzwerkanwendungen bekannt. Diese Produkte unterstützen verschiedene Formfaktoren, einschließlich QSFP28, QSFP-DD und CPF2.

- Juni 2021:Source Photonics, ein Hersteller von optischen Kommunikationsprodukten, stellte im Rahmen der virtuellen Veranstaltung Optical Fiber Communication Conference (OFC) 2021 optische 800G-Transceiver für Rechenzentren und Telekommunikationsanwendungen vor.

BERICHTSBEREICH

An Infographic Representation of Optischer Transceiver -Markt

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Marktbericht bietet qualitative und quantitative Einblicke in den Markt und eine detaillierte Analyse der Größe und Wachstumsrate für alle möglichen Marktsegmente. Es bietet außerdem eine ausführliche Branchenanalyse mit Marktdynamik, aufkommenden Trends und der Wettbewerbslandschaft. Der Bericht bietet auch wichtige Erkenntnisse, wie die Implementierung der Automatisierung in bestimmten Marktsegmenten, aktuelle Anwendungsentwicklungen wie Partnerschaften, Fusionen, Finanzierungen, Übernahmen, konsolidierte SWOT-Analyse der Hauptakteure, Geschäftsstrategien führender Marktteilnehmer, makro- und mikroökonomische Indikatoren und wichtige Anwendungstrends. Diese detaillierte Branchenanalyse bietet einen umfassenden Überblick über den Markt und sein Wachstums- und Entwicklungspotenzial.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021 - 2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026 – 2034 |

|

Historische Periode |

2021 - 2024 |

|

Wachstumsrate |

CAGR von 17,00 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Übertragungsrate

Nach Übertragungsentfernung

Nach Formfaktor

Auf Antrag

Von Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Markt bis 2034 voraussichtlich 46,12 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 14,7 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026 – 2034) voraussichtlich mit einer jährlichen Wachstumsrate von 17,00 % wachsen.

Das Segment der Rechenzentren ist das führende Anwendungssegment im Markt.

Der zunehmende mobile Datenverkehr weltweit treibt das Marktwachstum voran

Die Top-Player auf dem Markt sind unter anderem Coherent Corp., InnoLight Technology und Cisco Systems, Inc.

Aufgrund der gestiegenen Nachfrage nach Rechenzentrumskonnektivität in dieser Region hält Nordamerika den größten Marktanteil.

Nach Formfaktor wird erwartet, dass das QSFP-Segment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 170

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf