Aerospace and Defense PCB Market Size, Share & Industry Analysis, By Type (Single Sided, Double Sided, and Multilayer), By Design (Rigid, Flexible, Rigid-Flex, HID, and Others), By Material (Metal and Non-Metal), By Platform (Airborne, Ground, Naval, and Space), By Application (Navigation Systems, Communication Systems, Lighting Systems, Weapon Systems, Power Supply, Command & Control Systems, and Others), and Regional Forecast, 2024-2032

WICHTIGE MARKTEINBLICKE

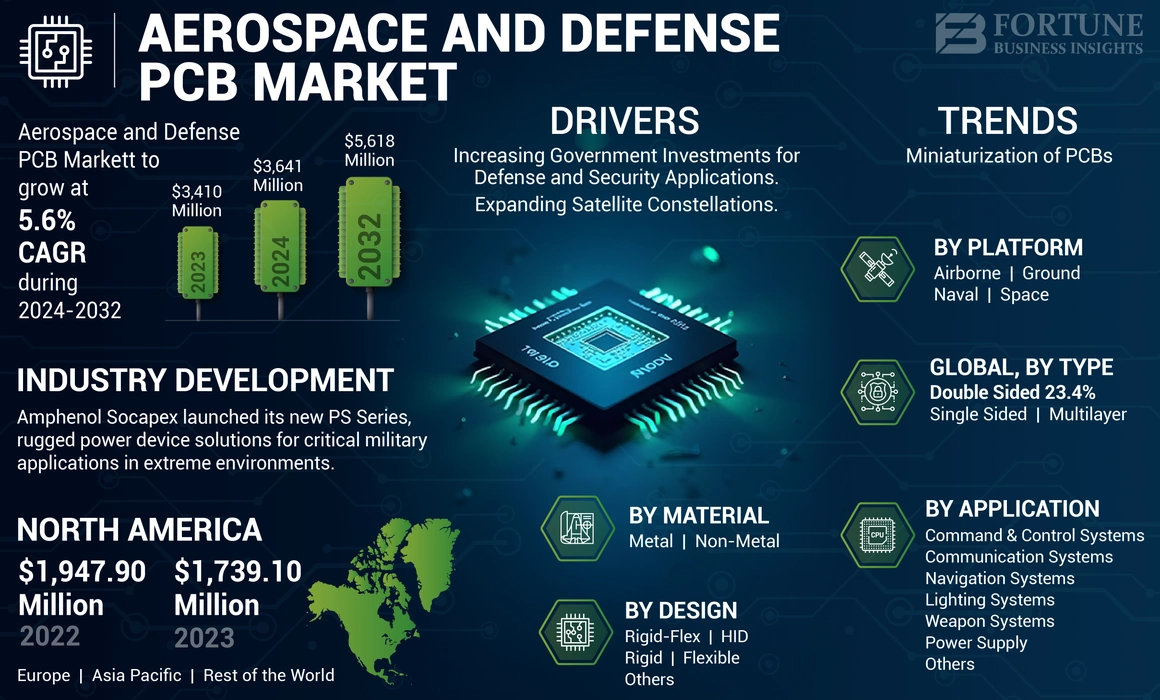

Die globale Marktgröße für Luft- und Raumfahrt- und Verteidigungs -PCB wurde im Jahr 2023 mit 3.410 Mio. USD bewertet. Der Markt wird voraussichtlich von 3.641 Mio. USD im Jahr 2024 auf 5.618 Mio. USD bis 2032 wachsen und im Prognosezeitraum einen CAGR von 5,6% erfasst. Nordamerika dominierte den Luft- und Raumfahrt- und Verteidigungs -PCB -Markt mit einem Marktanteil von 51.% im Jahr 2024.

Eine Leiterplatte ist eine Leiterplatte, die mithilfe leitender Pfade, Spuren oder Signalspuren mechanisch unterstützt und elektronisch angeschlossen wird. Es gibt verschiedene Arten von PCBs, wie einseitig, doppelseitig und mehrschichtig. Eine Vielzahl von Luft- und Raumfahrtgeräten wie Raumschaltflächen, Flugzeugen, Satelliten und Funkkommunikationssysteme verwenden PCBs. PCBs sind wesentliche Bestandteile von Flugzeuggeräten, die zahlreiche Systeme wie Satelliten, Steuertürme und andere mit Strom versorgen. Piloten verlassen sich während des Fluges auf verschiedene Arten von Überwachungsgeräten wie Beschleunigungsmesser und Drucksensoren, um die Funktion des Flugzeugs zu verfolgen. Diese Ausrüstung benötigt auch PCBs.

In der Militär- und Verteidigungsindustrie werden PCBs in Kommunikationsgeräten wie Funkkommunikation verwendet. Die Auswahl einer gedruckten Leiterplatte für Kommunikationsgeräte muss die Anforderungen an Hochfrequenz und hohe Geschwindigkeit erfüllen. Verschiedene Arten von Steuerungssystemen, einschließlich Radar -Jamming -Systemen und Raketenerkennungssystemen, müssen für ihren Betrieb gedruckte Leiterplatten benötigen. Die in der Luft- und Raumfahrt- und Verteidigungsindustrie verwendeten PCBs sind mit Materialien ausgelegt, die hohen Temperaturen und großen Schwingungsmengen standhalten können.

Der Markt für Luft- und Raumfahrt- und Verteidigungs -PCB wird voraussichtlich aufgrund verschiedener Faktoren, wie z. Darüber hinaus fördert der Anstieg der Verteidigungsausgaben die Entwicklung fortschrittlicher und ausgefeilter elektronischer Komponenten, was das Wachstum des Luft- und Raumfahrt- und Verteidigungsmarktes vorantreibt.

Luft- und Raumfahrt- und Verteidigungs -PCB -Markttrends

Die Miniaturisierung von PCBs steigt in der Branche die Effizienz und Zuverlässigkeit in den Branchen

Die Elektronikindustrie verzeichnet eine transformative Verschiebung, die von der Notwendigkeit einer Miniaturisierung angetrieben wird. Da die Nachfrage nach kleineren, leistungsfähigeren und featurereichen Geräten erstreckt, wird erwartet, dass sich das Design von gedruckten Leiterplatten (PCBs) in Bezug auf die Miniaturisierung erheblich entwickeln, um eine so hohe Dichteintegration zu erreichen. Die Luft- und Raumfahrtindustrie treibt die Miniaturisierung von PCBs vor, um das Gewicht zu verringern und die Kraftstoffeffizienz zu verbessern. Dies wird durch Fortschritte in der HDI-PCB-Technologie (Hochdichte Interconnect) mit Merkmalen wie Blind, Begraben und Mikrovias ermöglicht. Die Zuverlässigkeit von miniaturisierten PCBs ist für verschiedene Branchen, einschließlich der Luft- und Raumfahrt, von wesentlicher Bedeutung, um kritische Operationen durchzuführen. Die Miniaturisierung hilft bei der Entwicklung kleinerer und fortschrittlicherer Elektronik, die harte Umgebungen, Vibrationen und andere Nebenbedingungen standhalten können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Luft- und Raumfahrt- und Verteidigungs -PCB -Marktwachstumsfaktoren

Erhöhung der staatlichen Investitionen für Verteidigungs- und Sicherheitsanträge, um das Marktwachstum voranzutreiben

Die wachsende Bedeutung von raumbasierten Vermögenswerten für Verteidigungs- und Sicherheitszwecke treibt die Nachfrage nach Weltraum-PCBs an. Diese PCBs werden in verschiedenen Geräten wie Überwachung, Intelligenzsammlung und Frühwarnsystemen verwendet. PCBs spielen eine entscheidende Rolle in der Kommunikation, Überwachung und Intelligenz -Sammelsystemen für Verteidigungs- und Sicherheitszwecke. Satelliten mit hochauflösenden optischen Sensoren, Synthetic Aperture Radar (SAR) und anderen fortschrittlichen Bildgebungstechnologien bieten wichtige Daten zur Überwachung potenzieller Bedrohungen, zur Bewertung militärischer Aktivitäten und sammeln strategische Informationen in Echtzeit.

Zum Beispiel investierte die US-Space Force im April 2023 in Boden- und Weltraumbasis-Überwachungssysteme und Gewerbe-Space-Tracking-Daten, um das Bewusstsein der Weltraumdomänen zu verbessern. Der Haushaltsplan des militärischen Zweigs des Geschäftsjahres 2024 umfasst 584 Millionen USD für Weltraumverfolgungsaktivitäten, wie die Entwicklung optischer Teleskope und Überwachungssatelliten zur Verbesserung der Erkennung, Verfolgung und Identifizierung von Objekten, die die Erde umkreisen.

Die Space Force hat eine Finanzierung für Unterstützung bei der Entwicklung der Deep Space Advanced Radar -Fähigkeit beantragt, ein projiziertes Radarnetzwerk, das Bedrohungen in geostationären Umlaufbahnen erkennt. Die Budgetanfrage für das Geschäftsjahr 2024 umfasst auch Verbesserungen des bodengestützten elektrooptischen Weltraumüberwachungssystems, um bisher nicht nachweisbare Raumbedrohungen zu erkennen und Intelligenz zu sammeln, um das Bewusstsein für das Vermögensraumdomänen zu unterstützen.

Darüber hinaus investieren Regierungen in Satellitenelektronikkomponenten, die ballistische Raketenstarts erkennen und verfolgen können und frühe Warnzeichen liefern. Diese elektronischen Komponenten sind für die nationale Verteidigung von entscheidender Bedeutung, da sie schnelle Reaktionen auf Raketenbedrohungen ermöglichen und den Schutz von Territorien und Bewohnern verbessern.

Erweiterung von Satellitenkonstellationen zur katalysierenden PCB -Marktwachstum

Mit Dutzenden von Satellitenkonstellationen im Orbit wird der Planet in den kommenden Jahren erwartet, dass in den kommenden Jahren noch viele weitere Starts gestartet werden. Bestehende und neue Satellitenkonstellationen sind in vielen Bereichen, einschließlich des Internet der Dinge (IoT), wertvoll.Telekommunikation, Navigation, Wetterüberwachung und Erd- und Raumbeobachtung, um nur einige zu nennen.

Zum Beispiel im September 2022, einem unabhängigen, unparteiischen Regierungsbehörde, der verschiedene Dienstleistungen für den US -Kongress anbietet, nahm die Zahl der aktiven Satelliten aus den letzten Jahren stetig zu. Bis zum Ende des Jahrzehnts gestartet und die gegenwärtige Anzahl von operativen Raumschiffen mehr als verdoppelt. Die laufenden und zukünftigen Einführungen einer Reihe massiver Konstellationen von Satelliten werden aufgrund des Schwerpunkts der privaten Firmen auf die Bereitstellung von satellitenbasierten kritischen Diensten wie dem Breitband-Internetzugang in unterversorgten ländlichen Gemeinden usw. zunehmen.

Darüber hinaus gab Atrium Space Insurance im Mai 2023 eine Versicherungsagentur, die Gewerbeflächen unterstützt, bekannt, dass es im Jahr 2022 186 Satellitenstart gab. Sie starteten 2.509 Satelliten, von denen die meisten Starlink, SpaceXs Satelliten -Internet -Konstellation, waren. PCBs spielen eine entscheidende Rolle beim Halten aller elektronischen Komponenten in großer Höhe und unterschiedlichen Temperaturen. Sie werden in der Kommunikation, Navigation und Überwachungsausrüstung in Satelliten häufig eingesetzt. Daher wird die steigende Nachfrage nach Satellitenkonstellationen die Verwendung von PCBs in den kommenden Jahren steigern.

Rückhaltefaktoren

Hohe Investitionsausgabenanforderungen, um das Marktwachstum zu behindern

Neueinsteiger benötigen erhebliche Investitionen in Geräte, Technologie und Infrastruktur, um eine wettbewerbsfähige PCB -Fertigungsanlage aufzubauen. Die Kosten für die Herstellung von PCBs hängen von verschiedenen Faktoren wie Material, Technologie und Komplexität des Designs ab. Mit zunehmender Komplexität der Schaltung steigt auch die erforderliche Anzahl der in PCB verwendeten Komponenten, was zu höheren Beschaffungskosten und Montagegebühren führen kann. Darüber hinaus können komplexe Schaltkreise einen größeren PCB -Bereich erfordern, um mehr Komponenten und Spuren anzupassen, und erfordern möglicherweise auch mehr Schichten. Diese Faktoren können die Kosten und Ausgaben erhöhen, die für die Herstellung von PCBs erforderlich sind. PCBs, die größer sind, benötigen möglicherweise höhere Versandkosten. Darüber hinaus verursacht der Transport großer PCB zusätzliche Gebühren, wie z. B. übergroße Frachtgebühren oder höhere Versandkosten. Diese Faktoren können das Wachstum der Luft- und Raumfahrt- und Verteidigungs -PCB -Markthöhe behindern.

Luft- und Raumfahrt- und Verteidigungs -PCB -Marktsegmentierungsanalyse

Nach Typanalyse

Mehrschichtiger Segment hielt 2023 aufgrund der Miniaturisierung von PCBs den größten Marktanteil im Jahr 2023

Auf der Grundlage des Typs wird der Markt in einseitige, doppelseitige und mehrschichtige Einschaltungen eingeteilt.

Das mehrschichtige Segment ist das größte Segment auf dem Markt aufgrund der zunehmenden Einführung fortschrittlicher elektronischer Komponenten im Bereich der Luft- und Raumfahrt- und Verteidigungssektoren. Die Nachfrage nach mehrschichtigen PCBs, die fortschrittliche Materialien wie hochfrequente Laminate, flexible Substrate und Materialien verwenden, die extreme Temperaturen und Umweltbedingungen standhalten, wächst. Darüber hinaus ist eine zunehmende Miniaturisierung von PCBs ein weiterer Faktor, der das Wachstum des Segments im Prognosezeitraum fördert.

Einer der Vorteile von mehrschichtiger PCB ist die kleinere und kompakte Größe. Dies ist ein wichtiger Vorteil für die moderne Elektronik, da der jüngste Trend die Entwicklung kleinerer, kompakteren und leistungsfähigerer Geräte ist. Die kleineren PCBs sind leicht, da die Mehrfachanschlüsse, mit denen sich die separaten einzelnen und doppeltschichtigen PCBs verbinden, entfernt werden, um ein vielschichtiges Design zu erzielen. Daher ist dieses Merkmal für die moderne Elektronik von Vorteil, die auf eine einfache Mobilität abzielen. Darüber hinaus werden mehrschichtige PCBs in Hochgeschwindigkeitsschaltungen verwendet, die für verschiedene Anwendungen in der Militär- und Verteidigungsindustrie von wesentlicher Bedeutung sind. Inmitten des laufenden Russland-Ukraine-Krieges, verstärkten Verteidigungsbudgets in den europäischen Ländern, der Integration fortschrittlicher Avionik-, Kommunikationssysteme, Radar- und elektronischer Kriegsführung sowie dem Wachstum der Satellitenkommunikationssysteme und der Weltraum-Explorationsmissionen in Europa sind die Faktoren, die das Wachstum des Segments während des Prognosezeitraums befeuern.

Zum Beispiel vergeben Airbus Defense and Space im August 2024 Verträge an die PCB -Hersteller von Europäischen Luft- und Raumfahrt- und Verteidigung, um mehrschichtige PCBs und Verteidigungs -PCBs für den Eurofighter -Taifun und den A400M -Militärtransportflugzeug zu liefern. Diese PCBs unterstützen kritische Avionik- und Missionssysteme.

Das doppelseitige Segment ist das am schnellsten wachsende Segment und wird im Prognosezeitraum auf signifikant wachsen. Die doppelseitigen PCBs haben aufgrund ihrer wesentlichen Rolle in Luft- und Raumfahrt- und Verteidigungsanwendungen aufgrund ihrer Fähigkeit, eine höhere Komponentendichte, eine verbesserte Signalintegrität, Flexibilität bei der Routing, die effektive Wärmeableitung und die Kosteneffizienz zu erzielen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Designanalyse

Starres Segment führt aufgrund des Anstiegs der Nachfrage nach fortschrittlichen Radarsystemen

Auf der Grundlage des Designs wird der Markt in starr, flexibel, starrflex, versteckt und andere eingeteilt.

Das starre Segment ist aufgrund der wachsenden Nachfrage nach Luft- und Raumfahrt- und Verteidigungsanwendungen wie Radarinstallationen, Netzteilen und Kommunikationssystemen am größten auf dem Markt. Zum Beispiel unterzeichneten Lockheed Martin und Northrop Grumman im August 2022 einen Vertrag über die Entwicklung eines neuen fortschrittlichen Radarsystems für die US -Luftwaffe mit fortschrittlicher Radartechnologie, einschließlich starrer PCB. Erhöhte Investitionen in die Verteidigungsmodernisierung in den europäischen Ländern, hohe Nachfrage nach starre Luft- und Raumfahrt- und Verteidigungs -PCBs in Avionik, Flugkontrollsystemen und Kommunikationsnetzwerken sowie die Integration fortschrittlicher Radarsysteme, elektronische Kriegsführung und Navigation in Militärflugzeugen und NavigationUnbemannte Luftfahrzeuge (UAVs)Sind die Faktoren, die das Wachstum des Segments während des Prognosezeitraums befeuern.

Es wird geschätzt, dass das Segment mit hoher Dichte im Prognosezeitraum mit dem schnellsten Zinssatz wächst. Die wachsende Nachfrage nach Inflight Entertainment, elektronische Fluginstrumente, elektrische Übertragung und Cockpit- und Board -Instrumentenkontrollsysteme in der Luft- und Raumfahrt- und Verteidigungsindustrie werden das Wachstum des Segments im Prognosezeitraum vorantreiben. Zum Beispiel unterzeichnete Raytheon Technologies im Juni 2023 einen Vertrag mit der US-Luftwaffe zur Entwicklung eines neuen fortschrittlichen Radarsystems für Kampfflugzeuge, wobei die HDI-Technologie zur Verbesserung der Luft-Luft-Kampffähigkeiten verwendet wird.

Durch Materialanalyse

Nicht-Metallsegment dominiert mit dem Anstieg der F & E, um leichte Materialien zu entwerfen und zu entwickeln

Auf der Grundlage des Materials wird der Markt in Metall und Nichtmetall eingeteilt.

Das Nicht-Metal-Segment hat den größten Marktanteil aufgrund einer Zunahme der F & E-Investitionen für die Entwicklung leichter Materialien, die für die Steigerung der Kraftstoffeffizienz in Flugzeugen und zur Verbesserung der Mobilität von Militärfahrzeugen von entscheidender Bedeutung sind. Zum Beispiel sicherte sich BAE Systems im Juni 2023 einen Vertrag zur Bereitstellung nicht metaler PCB für ein Militärfahrzeugprogramm der nächsten Generation. Der Vertrag zeigt die Verwendung fortschrittlicher Verbundwerkstoffe zur Reduzierung des Fahrzeuggewichts und zur Verbesserung der Integration des elektronischen Systems für verbesserte Schlachtfeldfähigkeiten.

Das nichtmetalische Segment wird voraussichtlich im Prognosezeitraum mit dem schnellsten Satz wachsen, da die Entwicklung von Radarsystemen für die Verteidigungsindustrie zugenommen wird. Zum Beispiel unterzeichnete Raytheon Technologies im Juli 2023 eine Partnerschaftsvereinbarung mit einem spezialisierten kupferbasierten PCB-Lieferanten, um fortschrittliche Radarsysteme für Marineschiffe zu entwickeln. Die Zusammenarbeit zielt darauf ab, die hohe Leitfähigkeit von Copper und die EMI -Abschirmungseigenschaften für eine verbesserte Systemleistung zu nutzen.

Durch Plattformanalyse

Die in der Luft befindliche Plattform hält die führende Position mit zunehmendem Einsatz von leistungsstarken miniaturisierten PCB-Lösungen

Auf der Grundlage der Plattform wird der Markt in Luft, Boden, Marine und Raum eingeteilt. Auf der Plattform wird der Markt weiter in Handelsflugzeuge, UAV und Militärflugzeuge unterteilt. Das Bodensegment umfasst Kommunikationsstation, Vetronik, unbemannte Bodenfahrzeuge und andere. Im Rahmen des Marinesegments werden Marineschiffe und unbemannte Marinefahrzeuge berücksichtigt. Darüber hinaus wird der Markt auf der Grundlage des Weltraums weiter in Satelliten- und Startsysteme gegessen.

Das Segment in der Luft erwirbt den größten Marktanteil von Luft- und Raumfahrt- und Verteidigungs -PCB aufgrund der Modernisierung der kommerziellen Flugzeugflotte, der Nachfrage nach leichten und kompakten Elektronik und der Integration fortschrittlicher Technologien. Das Wachstum bei der Einführung fortschrittlicher Materialien und Herstellungstechniken und des Anstiegs der Verwendung von Hochleistungs-, Miniatur- und leichten PCB-Lösungen für in der Luft befindliche Plattformen wird voraussichtlich das Wachstum des Segments vorantreiben. Zum Beispiel unterzeichnete Raytheon Technologies im Dezember 2023 eine Vereinbarung mit einem PCB-Hersteller, der sich auf die HDI-Technologie (Interconnect) für Hochdichte für die Herstellung von PCBs für Satellitenkommunikationsterminals auf Airborne-Plattformen spezialisiert hat. Die Partnerschaft konzentriert sich auf die Maximierung der Datenübertragungseffizienz und -zuverlässigkeit.

Es wird geschätzt, dass das Space -Segment während des Prognosezeitraums die schnellste CAGR aufzeichnet. Erhöhung der Satellitenbereitstellungen, Fortschritte in der Weltraumtechnologie, der aufstrebenden Aktivitäten zur Erforschung des privaten Sektors und im Weltraumtourismus sind einige der Schlüsselfaktoren, die das Wachstum des Segments während des Prognosezeitraums fördern.

Durch Anwendungsanalyse

Die Anwendung in Kommunikationssystemen ist aufgrund der steigenden Nachfrage nach zuverlässigen und Hochgeschwindigkeitskommunikationssystemen hoch

Auf der Grundlage der Anwendung wird der Markt in Navigationssysteme, Kommunikationssysteme, Beleuchtungssysteme, Waffensysteme, Stromversorgung, Befehls- und Steuerungssysteme und andere eingeteilt.

Das Segment für Kommunikationssysteme ist das größte Segment aufgrund der wachsenden Nachfrage nach zuverlässigen und Hochgeschwindigkeitskommunikationssystemen, die die Übertragung und Verarbeitung von Signalen über verschiedene Plattformen und die Prävalenz von C5ISR-Systemen ermöglichen. Zum Beispiel sicherte Boeing im September 2023 einen Vertrag zur Lieferung von PCBs für die Kommunikations- und Kontrollsysteme einer neuen Flotte kommerzieller Satelliten. Der Vertrag unterstreicht die Verwendung von PCBs in der Satellitenkommunikation, um die globale Konnektivität zu ermöglichen und Datenübertragungsfunktionen zu steigern.

Das Navigationssystemsegment wird im Prognosezeitraum aufgrund der hohen Einführung von Präzisionsnavigationssystemen und der steigenden Integration von Sensoren und Systemen voraussichtlich mit dem schnellsten Zinssatz wachsen. Zum Beispiel vergeben Lockheed Martin im April 2023 einen Vertrag an einen spezialisierten PCB-Hersteller für die Entwicklung von schroffizierten PCBs für die Navigationssysteme der nächsten Generation. Der Vertrag betont die Verwendung fortschrittlicher Materialien und Herstellungsprozesse, um die Zuverlässigkeit und Leistung von Militärflugzeugen zu verbessern.

Regionale Erkenntnisse

Der globale Markt ist auf der Grundlage der Region nach Nordamerika, Europa, asiatischem Pazifik und dem Rest der Welt unterteilt.

North America Aerospace and Defense PCB Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 trat Nordamerika mit einer Bewertung von 1.851,3 Mio. USD als führender Markt auf, was auf die Ausweitung von Verteidigungsbudgets zurückzuführen ist, die die Investitionen in fortschrittliche militärische elektronische Systeme an Förderung fördern. Wichtige Akteure wie die L3harris Technologies Corporation, die General Dynamics Corporation und Honeywell International, Inc. werden das Marktwachstum in der Region fördern.

- Im März 2024 sicherte Boeing Verträge der US -Luftwaffe für die Herstellung von PCBs für Satellitenkommunikationsnutzlasten. Diese PCBs sind entscheidend für die Gewährleistung einer zuverlässigen Datenübertragung und der Netzwerkkonnektivität im Raum.

- Im April 2024 unterzeichnete Lockheed Martin Verträge mit US-Lieferanten für die Entwicklung von PCBs auf Keramikbasis für fortschrittliche Radarsysteme, die in Kampfflugzeugen und Raketenabwehranwendungen verwendet wurden. Diese PCBs bieten eine überlegene thermische Leistung und Signalintegrität.

Der asiatisch-pazifische Raum wird im Prognosezeitraum aufgrund der hohen Einführung der Verbindungstechnologie mit hoher Dichte für verschiedene Verteidigungs- und Luftfahrtplattformen sowie technologische Fortschritte in der fortschrittlichen Elektronik ein signifikantes Wachstum verzeichnen. Ein hoher Nachfrage nach leichter Konstruktion, Flexibilität und hoher thermischer Stabilität, Ausbau von kommerziellen und regionalen Flugzeugen sowie wachsendes Verteidigungsbudget für die Modernisierung und neue Beschaffungen sind die Faktoren, die das Wachstum des regionalen Marktes im Prognosezeitraum fördern.

In Europa wird erwartet, dass er während des gesamten Prognosezeitraums aufgrund erhöhter Investitionen in die Verteidigungsmodernisierung in den europäischen Ländern ein bemerkenswertes Wachstum verzeichnet. Darüber hinaus sind eine hohe Nachfrage nach starre PCB in Avionik, Flugsteuerungssystemen und Kommunikationsnetzwerken sowie die Integration fortschrittlicher Radarsysteme, elektronische Kriegsfähigkeiten und Navigation in militärischen Flugzeugen und unbemannten Luftfahrzeugen (UAVs) die Faktoren, die das Wachstum des regionalen Marktes während des Prognosezeitraums befeuern.

Es wird erwartet, dass der Rest der Welt aufgrund der zunehmenden Nachfrage nach UAVs, Handelsflugzeugen und Beschaffung von Militärflugzeugen weltweit ein mäßiges Wachstum beobachtet. Steigende Beschaffung von militärischen Hardware und Start der Modernisierungsprogramme der Verteidigung in den Ländern des Nahen Ostens und in Afrika wie Saudi-Arabien, den Vereinigten Staaten von U.A.

Hauptakteure der Branche

Wichtige Akteure, um sich auf die Entwicklung technologisch fortschrittlicher Produkte und Akquisitionsstrategien zu konzentrieren, um das Marktwachstum voranzutreiben

Die prominenten Marktteilnehmer priorisieren die Weiterentwicklung ihrer Produktangebote. Die Entwicklung einer Vielzahl von Lösungen und erhöhten Investitionen in Forschung und Entwicklung sind Schlüsselfaktoren, die zur Marktdominanz dieser Akteure beitragen. In der Branche wenden viele wichtige Akteure sowohl organische als auch anorganische Wachstumsansätze, einschließlich Fusionen und Akquisitionen sowie die Einführung neuer Produkte, um ihren Wettbewerbsvorteil aufrechtzuerhalten.

Liste der Spitzen- und Verteidigungs- und Verteidigungs -PCB -Unternehmen:

- Fortgeschrittene Schaltungen (USA)

- Amitron Corporation(UNS.)

- Amphenol gedruckte Schaltkreise Inc.(UNS.)

- Apct Inc. (USA)

- Corintech Ltd.(VEREINIGTES KÖNIGREICH.)

- Delta Circuits Inc. (USA)

- EPEC Engineered Technologies LLC (USA)

- Firan Technology Group Corp. (Kanada)

- IEC Electronics Corp. (USA)

- Sanmina Corporation(UNS.)

- SMTC Corporation (Kanada)

- Technotronix Inc. (USA)

- TTM Technologies Inc. (USA)

- Fujikura Gedruckte Schaltkreise Ltd. (USA)

- Mer-Mar-Elektronik (USA)

- Technoprobe S.P.A. (Italien)

Schlüsselentwicklungen der Branche:

- November 2023:Amphenol Socapex startete seine neue PS -Serie, Rugged Power Device Solutions für kritische militärische Anwendungen in extrem robusten Umgebungen.

- November 2023:EPEC Engineered Technologies erwarb Precision Technology Inc., das die Fähigkeiten des Unternehmens erhöht, um eine größere Auswahl an hochwertigen PCBs und anderen elektronischen Produkten zu bieten.

- April 2023:Die Firan Technology Group Corporation hat anschließend Holaday Circuits LLC und IMI Inc. erworben. Die Übernahme von IMI wird die Fähigkeiten von Firan Technology in RF Circuit Boards für die Luft- und Raumfahrt- und Verteidigungsindustrie verbessern, während Holaday Circuits dem Unternehmen helfen werden, High-Tech-Leiterplatten anzubieten, insbesondere für Verteidigungsanwendungen.

- März 2022: Sanmina Corporation und Reliance Strategic Business Ventures Ltd. (RSBVL), einer Tochtergesellschaft von Reliance Industries Ltd., Indiens größtes Unternehmen in Privatbesitz, gab bekannt, dass sie eine Vereinbarung über die Schaffung eines Joint Venture durch Sanmina Sci India Pvt unterzeichnet hatten. Ltd .. Das Joint Venture wird sich auf die Bereitstellung von Hochtechnologie-Hardware für verschiedene Märkte wie Kommunikationsnetzwerke, Medical & Healthcare Systems, Industrial & Clean-Tech sowie Aerospace & Defense konzentrieren.

- Oktober 2021:Compass Diversified Holdings Inc. kündigte den Beginn einer endgültigen Vereinbarung zur Verkauf von Compass AC Holdings Inc. an, deren Mehrheitsbetrieb und einer Muttergesellschaft von Advanced Circuits Inc. Compass AC Holdings wird an Tempo Automation Holdings Inc. verkauft, dem weltweit führenden Software-Beschleunigungs-Elektronikhersteller.

Berichterstattung

Der Bericht enthält eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie wichtige Akteure, Komponenten, Plattformen, Endbenutzer und Anwendungen, abhängig von verschiedenen Regionen. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Preisgestaltung für Luft- und Raumfahrt- und Verteidigungs -PCBs sowie den Marktstatus sowie die wichtigsten Entwicklungen der Branche hervor. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Ausweitung des globalen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Einheit |

Wert (USD Millionen) |

|

Wachstumsrate |

CAGR von 5,6% von 2024 bis 2032 |

|

Segmentierung |

Nach Typ

|

|

Durch Design

|

|

|

Durch Material

|

|

|

Nach Plattform

|

|

|

Durch Anwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße im Jahr 2024 mit 3.641 Mio. USD bewertet und soll bis 2032 in Höhe von 5.618 Mio. USD erreichen.

Der Markt wird über den Prognosezeitraum 2024-2032 eine CAGR von 5,6% registrieren.

Nach Anwendung wird erwartet, dass das Segment der Luft während des Prognosezeitraums den Markt leitet.

TTM Technologies ist der führende Akteur auf dem Markt.

Nordamerika dominierte den Markt in Bezug auf den Anteil im Jahr 2023.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 293

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf