Marktgröße, Anteil und Branchenanalyse für Apotheken-Benefit-Management, nach Dienstleistung (Spezialapothekendienste, Entwurf und Verwaltung von Leistungsplänen, Bearbeitung von Apothekenansprüchen, Formularverwaltung und andere), nach Dienstleister (Versicherungsunternehmen, Einzelhandelsapotheken und eigenständige PBMs) und regionale Prognose, 2026–2032

Überblick über die Marktgröße für Pharmacy Benefit Management

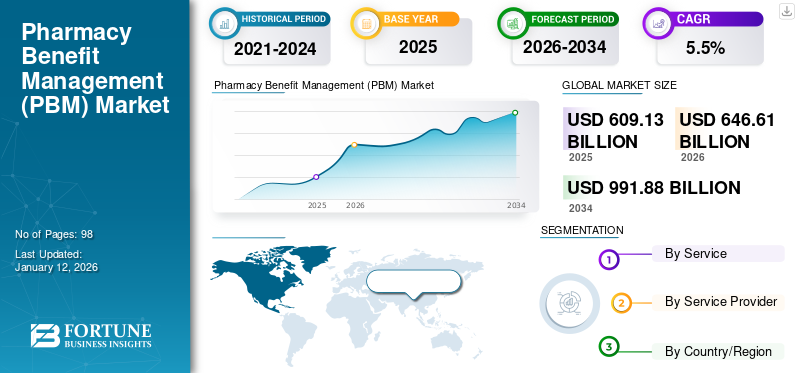

Die globale Marktgröße für Apotheken-Benefit-Management wurde im Jahr 2025 auf 609,13 Milliarden US-Dollar geschätzt und wird voraussichtlich von 646,61 Milliarden US-Dollar im Jahr 2026 auf 991,88 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,5 % im Prognosezeitraum entspricht. Die USA dominierten den Markt für Apotheken-Benefit-Management mit einem Marktanteil von 96,96 % im Jahr 2024.

Bei Versicherungsanbietern, Apotheken und Arzneimittelherstellern gibt es Unternehmen zur Verwaltung von Apothekenleistungen. Sie verhandeln mit Arzneimittelherstellern und Einzelhandelsapotheken, um die Ausgaben für Generika und Markenarzneimittel zu verwalten. Die steigende Prävalenz chronischer Krankheiten und steigende Gesundheitsausgaben in Industrie- und Schwellenländern führen zu einem wachsenden Bedarf an Kostenmanagement für verschreibungspflichtige Medikamente. Dies führt zu einem Anstieg der Nachfrage nach diesen Dienstleistungen auf dem Weltmarkt.

Globaler Pharmacy Benefit Management (PBM)-Marktüberblick

Marktgröße:

- Wert 2025:609,13 Milliarden US-Dollar

- Wert 2026:646,61 Milliarden US-Dollar

- Prognosewert 2034:991,88 Milliarden US-Dollar, mit aCAGR von 5,5 % von 2026–2034

Marktanteil:

- Regionalleiter:Die USA dominierten den Markt mit einem Anteil von 96,96 % im Jahr 2025, was auf ein hohes Volumen an Verschreibungsanträgen, eine große Versichertenbevölkerung und günstige staatliche Vorschriften zur Unterstützung von PBMs zurückzuführen ist.

- Am schnellsten wachsende Region:Kanada wird voraussichtlich mit der höchsten CAGR wachsen, unterstützt durch steigende Ausgaben für verschreibungspflichtige Medikamente, Gesundheitsreformen und wachsende Netzwerke von PBM-Dienstleistern.

- Endbenutzerführer (nach Dienst):Spezialapothekendienste waren im Jahr 2024 führend auf dem Markt, angetrieben durch die wachsende Nachfrage nach erschwinglichem Zugang zu teuren Medikamenten für chronische und seltene Erkrankungen.

Branchentrends:

- Einführung von maschinellem Lernen:PBMs nutzen ML/KI zur Betrugserkennung, Anspruchsautomatisierung und Kostenoptimierung – z. B. Capital Rx und Optum Rx nutzen KI-gestützte Preisgestaltungstools.

- Wandel hin zu digitalen Arbeitsabläufen:Erhöhte Präferenz für fortschrittliche, automatisierte Systeme gegenüber herkömmlichen Prozessen, um Lieferketten zu rationalisieren und menschliche Fehler zu reduzieren.

- Preistransparenz-Tools:Tools wie die von Optum RxPreisvorteilermöglichen einen Echtzeitvergleich der On- und Off-Benefit-Preise und steigern so die Kosteneffizienz.

- Post-COVID-Normalisierung:Während PBMs während COVID-19 aufgrund der Kosten für Impfstoffe und Spezialmedikamente einen Umsatzanstieg verzeichneten, normalisierten sich die Umsätze zwischen 2021 und 2022, als sich die Arzneimittelpreise stabilisierten.

Treibende Faktoren:

- Steigende Arzneimittelausgaben:Teure Markenmedikamente und eine Zunahme der Verschreibungen chronischer Krankheiten (z. B. 4 Milliarden Verschreibungen/Jahr in den USA) steigern die Nachfrage nach PBM-Dienstleistungen.

- Erhöhte Arzneimittelpreisinflation:Bei steigenden Medikamentenkosten (z. B. 4–5 % Anstieg in den USA im Jahr 2021) helfen PBMs dabei, die Preisgestaltung durch Verhandlungen und Rabatte zu steuern.

- Wachstum der Verschreibungsmengen:Die wachsende Zahl der Versicherten und komplexe Behandlungspläne führen zu einem Anstieg der Zahl der Verschreibungsanträge, was die Notwendigkeit einer Kostendämpfung erhöht.

- Belastung durch chronische Krankheiten:Herz-Kreislauf-, Atemwegs- und Stoffwechselerkrankungen führen zu einem anhaltenden Wachstum der Nachfrage nach Spezial- und Erhaltungsmedikamenten.

Die Inflation der Arzneimittelpreise hat sich in letzter Zeit auf die Gesundheitsausgaben ausgewirkt und die Akzeptanz dieser Dienste erhöhtKrankenversicherungAnbieter. Daher haben die steigende Prävalenz chronischer Krankheiten und die Inflation der Arzneimittelpreise maßgeblich zum Wachstum des Marktes für Apothekenleistungsmanagement beigetragen.

- Laut einem Forschungsbericht der KAISER FAMILY FOUNDATION sind beispielsweise die Arzneimittelkosten für rund 17,0 % der gesamten Medicare-Medikamente Teil D und Teil B im Jahr 2020 im Vergleich zum Vorjahr um mehr als 7,5 % gestiegen.

Ein erheblicher Anstieg der Arzneimittelkosten treibt daher die Nachfrage und Akzeptanz von PBM-Diensten (Pharmacy Benefit Management) voran und dürfte das Marktwachstum im Prognosezeitraum weiter steigern.

Die COVID-19-Pandemie hatte positive Auswirkungen auf den Weltmarkt. Der höhere Preis des COVID-19-Impfstoffs und der Spezialmedikamente steigerte die Nachfrage nach Leistungen im Apotheken-Benefit-Management, was zu einem deutlichen Umsatzanstieg der großen Akteure führte. Aufgrund des Abschlusses der Impfkampagnen in den meisten Ländern und der Verfügbarkeit einer breiten Palette von Medikamenten zu niedrigeren Preisen erreichten die Einnahmen der wichtigsten auf dem Markt tätigen Unternehmen jedoch in den Jahren 2021 und 2022 wieder das Niveau vor der Pandemie.

Markttrends für Apotheken-Benefit-Management

Der zunehmende Einsatz von maschinellem Lernen zur Vereinfachung von Arbeitsabläufen steigert das Marktwachstum

Die zunehmende Akzeptanz von Apotheken-Benefit-Management-Diensten bei Versicherungsanbietern, Einzelhandelsapothekenketten und Arzneimittelherstellern verlagert die Präferenz von Dienstleistern vom herkömmlichen Workflow hin zu fortschrittlichen Workflows durch den Einsatz von maschinellem Lernen. Dadurch können die Unternehmen eine optimierte Lieferkette und eine schnelle Versandhandelslieferung anbieten und innerhalb kurzer Zeit viele Versicherungs- und Einzelhandelsapothekenketten bedienen.

CAPITAL RX, ein bekannter Player in den USA, nutzt beispielsweise maschinelles Lernen (ML) undKünstliche Intelligenz (KI)Algorithmen zur Reduzierung menschlicher Fehler und der Zeit für die Schadensbearbeitung. Somit bietet die Integration von ML- und KI-Technologie in den Arbeitsablauf den Unternehmen die Möglichkeit, die medizinischen Kosten zu senken und die Effizienz der Kostenerstattungsverfahren zu steigern.

Darüber hinaus können Algorithmen des maschinellen Lernens (ML) große Datenmengen analysieren, um verdächtige Anspruchsmuster zu identifizieren und so potenziell Milliarden von Dollar an Kosten für betrügerische Ausgaben einsparen. Darüber hinaus können sie dabei helfen, Patientendaten zu analysieren, um individuell die wirksamsten Medikamente zu empfehlen, die Behandlungsergebnisse zu verbessern und die Kosten zu senken.

- Im Januar 2023 wurde beispielsweise Optum Rx Price Edge entwickelt, damit Käufer den besten Preis finden können, sei es in der Apotheke oder außerhalb. Dieses erweiterte Angebot vergleicht die Kostenbeteiligung eines Mitglieds an den Vorteilen mit den Preisen, die über Rabattkarten verfügbar sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Pharmacy Benefit Management-Markt

Steigende Arzneimittelkosten sollen das Marktwachstum vorantreiben

Die steigende Prävalenz chronischer Krankheiten in der Weltbevölkerung erhöht die Nachfrage nach Behandlungsmöglichkeiten. Zahlreiche große Pharmaunternehmen konzentrieren sich daher auf die Entwicklung teurer Markenmedikamente zur Behandlung chronischer Krankheiten. Dies führte in den letzten Jahren zu einem deutlichen Anstieg der Arzneimittelausgaben.

- Laut einem von Pharmaceutical Technology veröffentlichten Bericht stiegen beispielsweise die Arzneimittelpreise in den USA im Jahr 2021 um 4,0 % und brachen damit den Trend eines langsamen Anstiegs in den Vorjahren. Nach Angaben der SingleCare-Administratoren ist der Preis individuellverschreibungspflichtige Medikamentewird im Jahr 2021 um 5 % steigen.

Dies führt zusammen mit der in den letzten Jahren zunehmenden Zahl von Verschreibungsanträgen für eine Vielzahl chronischer Krankheiten, darunter Herz-Kreislauf-Erkrankungen, chronische Lungenerkrankungen und andere, zu einem Anstieg der Gesundheitsausgaben. Laut einem Umfragebericht von SingleCare Administrators aus dem Jahr 2022 werden beispielsweise in den USA jedes Jahr schätzungsweise 4 Milliarden Rezepte ausgestellt, und es wird darüber hinaus erwartet, dass die Zahl der Rezepteinreichungen innerhalb weniger Jahre erheblich ansteigen wird.

Darüber hinaus erfordern die teuren und komplexen Medikamente eine spezielle Handhabung und Verwaltung, für die PBMs geeignet sind. Somit führt ein deutlicher Anstieg der Arzneimittelkosten zusammen mit der weltweiten Zunahme der Zahl der Verschreibungsanträge zu einem Anstieg der Gesundheitsbelastung. Dies hat zu einer erhöhten Nachfrage und Akzeptanz dieser Dienstleistungen geführt, um Arzneimittelkosten zu senken, Arzneimittelausgaben zu verwalten und die Marktexpansion im Prognosezeitraum zu unterstützen.

EINHALTENDE FAKTOREN

Mangelnde Transparenz der Gewinne ist für die Einschränkung der Einführung verantwortlich

Steigende Arzneimittelausgaben und eine zunehmende Anzahl an Rezepten weltweit sind Schlüsselfaktoren für das Marktwachstum. Allerdings sind verschiedene Transparenzprobleme im Zusammenhang mit den Geschäftspraktiken des Apotheken-Benefit-Managements immer ein Problem bei den Leistungen des Apotheken-Benefit-Managements. Die Einnahmequellen dieser Dienstleistungen werden den Versicherungsanbietern, Einzelhandelsapotheken oder Arzneimittelherstellern selten offengelegt. Dadurch entfällt ein großer Teil der Arzneimittelkosten auf die Leistungserbringer.

- In einem Forschungsartikel der Berkeley Research Group vom Januar 2022 wurde beispielsweise berichtet, dass mehr als die Hälfte der Gesamtausgaben für Markenmedikamente an die Lieferkette, einschließlich der Leistungsmanager in Apotheken, und nicht an die Arzneimittelhersteller gehen.

Daher verzeichnen Arzneimittelhersteller und Versicherer einen erheblichen Gewinnrückgang. Aus diesem Grund verzichten die meisten Versicherungsanbieter auf eine Zusammenarbeit mit PBMs, während diejenigen, die dies getan haben, zurückhaltend sind. Daher nimmt die Akzeptanzrate dieser Dienste ab und dürfte das Marktwachstum im Prognosezeitraum behindern.

Marktsegmentierungsanalyse für Pharmacy Benefit Management

Durch Serviceanalyse

Die steigende Nachfrage nach Spezialmedikamenten führte zu einer segmentalen Dominanz

Nach Service ist der Markt in Spezialapothekenservice, Gestaltung und Verwaltung von Leistungsplänen, Bearbeitung von Apothekenansprüchen, Formularverwaltung und andere unterteilt. Das Segment der Spezialapothekendienstleistungen hatte im Jahr 2026 mit 35,95 % den höchsten Marktanteil im Apotheken-Benefit-Management. Die steigende Prävalenz chronischer und seltener Krankheiten erhöhte die Nachfrage nach Behandlungsoptionen wie Spezialmedikamenten. Hochpreisige Medikamente sind jedoch für die Mehrheit der Patienten unerschwinglich, was zu einer wachsenden Nachfrage nach diesen Dienstleistungen führt, um die Preise für Spezialmedikamente auf ein erschwingliches Niveau zu senken. Darüber hinaus erhöht die Entwicklung innovativer Medikamente die Nachfrage nach Spezialapothekendienstleistungen, die neuere Behandlungsmöglichkeiten bieten, weiter. Die wachsende Nachfrage nach Spezialarzneimitteln treibt das Wachstum des Segments der Spezialapothekendienstleistungen voran.

Es wird erwartet, dass das Segment Leistungsplangestaltung und -verwaltung im Prognosezeitraum mit der höchsten CAGR wachsen wird, da sich immer mehr Patienten für eine Krankenversicherung und Leistungsplangestaltung für ihre medizinische Behandlung entscheiden. Laut den Medicare Advantage Enrollment Files der Centers for Medicare and Medicaid Services (CMS) waren in den USA 30,8 Millionen Menschen für einen Medicare Advantage-Plan angemeldet, was im Jahr 2023 51,0 % der berechtigten Medicare-Bevölkerung ausmachte.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Service-Provider-Analyse

Die Konsolidierung zwischen Versicherern und Dienstleistern führte zu einer deutlichen Dominanz des Versicherungsunternehmenssegments

Je nach Dienstleister ist der Markt in Versicherungsunternehmen, Einzelhandelsapotheken und eigenständige PBMs unterteilt. Das Segment der Versicherungsunternehmen dominierte im Jahr 2026 einen Marktanteil von 78,31 %. Eine zunehmende Zahl von Fusionen und Übernahmen zwischen Versicherungsunternehmen und Anbietern von Apothekenleistungsmanagementdiensten führt im Prognosezeitraum zu einer Segmentdominanz. Darüber hinaus wird erwartet, dass der Anstieg der Zahl der gewerblich versicherten Personen das Segmentwachstum im Prognosezeitraum ankurbeln wird.

- Beispielsweise erneuerte und erweiterte First Medical Health Plan, Inc. im Oktober 2021 seine Partnerschaft mit Abarca Health LLC. für Apotheken-Benefit-Management-Dienstleistungen für weitere drei Jahre mit einem neuartigen Finanzmodell.

Es wird erwartet, dass das Segment der Einzelhandelsapotheken im Untersuchungszeitraum mit der höchsten CAGR wächst. Eine zunehmende Zahl von Einzelhandelsapotheken und der Eintritt großer Unternehmen, darunter Amazon und Walmart, in die Einzelhandelsapothekenkette sind einige der wichtigsten Schlüsselfaktoren, die für das schnelle Wachstum des Segments verantwortlich sind.

REGIONALE EINBLICKE

Die Marktgröße in den USA belief sich im Jahr 2026 auf 626,47 Milliarden US-Dollar. Das Vorhandensein einer großen Patientenpopulation unter Krankenversicherung, günstige staatliche Vorschriften für Apotheken-Leistungsmanager und die zunehmende Zahl von Apotheken-Leistungsmanagern im Land sind die wichtigsten Faktoren für die regionale Dominanz.

- Laut einem Bericht der National Association of Insurance Commissioners versorgten beispielsweise im März 2021 rund 66 Apotheken-Benefit-Management-Unternehmen in den USA mehr als 270,0 Millionen Amerikaner.

Es wird erwartet, dass Kanada im Prognosezeitraum mit der höchsten CAGR wachsen wird. Steigende Arzneimittelausgaben und eine wachsende Zahl von Rezeptanträgen in Kanada führen zu einer erhöhten Nachfrage nach Dienstleistungen zur Verwaltung von Apothekenleistungen.

- Laut einem Bericht der kanadischen Regierung verzeichneten die öffentlichen Arzneimittelpläne Kanadas beispielsweise im Zeitraum 2019–2020 Ausgaben in Höhe von 12,5 Milliarden US-Dollar für verschreibungspflichtige Medikamente, was einem Anstieg von 3,7 % entspricht. Darüber hinaus wird erwartet, dass der Ausbau des Netzwerks durch wichtige Marktteilnehmer in Kanada die Akzeptanzrate dieser Dienste während des Untersuchungszeitraums steigern wird.

Es wird erwartet, dass der Markt im Rest der Welt im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wächst. Es wird erwartet, dass eine zunehmende Zahl von Programmen zur Gesundheitsaufklärung und eine zunehmende Zahl von Krankenversicherungsangeboten durch Versicherungsanbieter in Brasilien und Südafrika die Akzeptanzrate von Apothekendiensten steigern wird. Daher wird dies die Nachfrage und Akzeptanz von Apotheken-Benefit-Management-Diensten ankurbeln und das Marktwachstum im Zeitraum 2025–2032 erheblich ankurbeln.

Wichtige Akteure der Branche

Anorganische Wachstumsstrategien unter der Leitung wichtiger Akteurezur Marktbeherrschung

Große Player wie CVS Health, OptumRx, Inc. und Cigna dominieren den Markt. Die ständige Konzentration auf anorganische Wachstumsstrategien, einschließlich Partnerschaften und Akquisitionen anderer Akteure zur Erweiterung der Markenpräsenz, sind einige der Schlüsselfaktoren für die Marktbeherrschung.

Prominente Akteure, darunter Medimpact, Anthem, Inc. und andere Unternehmen, konzentrieren sich auf die Einführung neuer Lösungen und Funktionen, um ihr Portfolio zu erweitern und die Kundenreichweite zu erhöhen. Beispielsweise führte Medimpact im September 2020 eine neue Lösung ein, um die Ersparnis mit Rezeptkarten-Rabattkarten in einen herkömmlichen Plan zu integrieren. Centene Corporation und Abarca Health LLC sind die anderen wichtigen Akteure auf dem Markt.

LISTE DER BESTEN APOTHEKEN-BENEFIT-MANAGEMENT-UNTERNEHMEN:

- CVS Gesundheit(UNS.)

- Cigna(UNS.)

- OptumRx, Inc.(UNS.)

- Anthem, Inc. (USA)

- Centene Corporation (USA)

- Abarca Health LLC. (UNS.)

- Medimpact (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023– CVS Health kündigte Pläne an, CVS CostVantage im Jahr 2025 mit Apothekenleistungsverwaltungsdiensten für seine gewerblichen Kostenträger einzuführen, um einen reibungslosen Übergang zu gewährleisten.

- November 2023– OptumRx, Inc., der vom Gesundheitsunternehmen UnitedHealth betriebene Pharmacy Benefits Manager (PBM), kündigte Pläne an, acht beliebte Insulinprodukte in seinen Standardkatalog für gewerblich versicherte Personen in den USA in den bevorzugten Status zu verschieben.

- Juli 2023- CVS Caremark gab eine Partnerschaft mit dem Discount-Arzneimitteldienstleister GoodRx bekannt, um die Rezeptkosten für Millionen von Menschen zu senken.

- April 2023 –Die Pharmacy Benefit Management (PBM)-Einheit von Cigna kündigte die Einführung eines neuen Preisplans an, der genaue Informationen zu Rabatten enthalten wird, da Zwischenhändler in Apotheken aufgrund ihrer undurchsichtigen Preispraktiken bei Arzneimitteln einer verstärkten Prüfung durch den US-Gesetzgeber unterliegen.

- Dezember 2022- Anthem, Inc. gab bekannt, dass IngenioRx, sein Pharmacy Benefit Management-Partner, am 1. Januar 2023 der Carelon-Unternehmensfamilie beitreten und seinen Namen in CarelonRx ändern wird.

- Oktober 2022 –Express Scripts, Cignas Apotheken-Benefit-Management-Geschäft, ist eine neue strategische Zusammenarbeit mit der Centene Corporation eingegangen, um die Erschwinglichkeit und Zugänglichkeit verschreibungspflichtiger Medikamente für Verbraucher zu verbessern.

- Januar 2022– Die Centene Corporation hat Magellan Health, Inc. übernommen, um umfassende, integrierte Gesundheitslösungen mit besseren Gesundheitsergebnissen zu geringeren Kosten anzubieten.

- November 2021 -Anthem, Inc. stimmte der Übernahme von Integra Managed Care zu, um sein Medicaid-Geschäft auszubauen und sein Netzwerk zu erweitern.

- April 2021 –CVS Caremark schloss einen größeren Vertrag mit dem regierungsweiten Service Benefit Plan ab, der es CVS Health ermöglichte, das Spezialapothekengeschäft zurückzugewinnen.

- Mai 2020– Express Scripts hat ein neues Programm eingeführt, Express Scripts Parachute Rx, um sicherzustellen, dass Amerikaner während der COVID-19-Pandemie viele verschreibungspflichtige Medikamente zu erschwinglichen und vorhersehbaren Preisen erhalten können.

- Mai 2020– Anthem, Inc. hat IngenioRx auf den Markt gebracht, einen innovativen Apotheken-Benefits-Manager mit klinischem Fachwissen und einem Digital-First-Ansatz zur Personalisierung der Mitgliedererfahrungen. Diese Einführung half dem Unternehmen, die Kundenreichweite und den Unternehmensumsatz zu steigern.

- Dezember 2019- OptumRx, Inc. hat Diplomat übernommen, einen Spezialapotheken- und Infusionsdienstleister, mit dem Ziel, die Gesamtkosten der Pflege zu senken und sein Portfolio zu erweitern.

BERICHTSBEREICH

Der Marktforschungsbericht Pharmacy Benefit Management bietet eine detaillierte Analyse der Branche und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Dienstleistungen und Dienstleister. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Marktbericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Service

|

|

Nach Dienstanbieter

|

|

|

Nach Land/Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 646,61 Milliarden US-Dollar im Jahr 2026 auf 991,88 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2026 lag der US-Marktwert bei 626,47 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 5,5 % aufweisen.

Im Servicebereich ist das Segment der Spezialapothekendienstleistungen führend auf dem Markt.

Steigende Arzneimittelkosten und eine steigende Zahl von Rezeptanträgen sind die Haupttreiber des Marktes.

CVS Health, OptumRx, Inc. und Cigna sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 98

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf