Marktgröße, Anteil und COVID-19-Auswirkungsanalyse für Pipeline- und Prozessdienstleistungen, nach Anlagentyp (Pipeline und Prozess), nach Betrieb (Vorinbetriebnahme, Wartung und Stilllegung) und regionalen Prognosen, 2026–2034

Marktgröße für Pipeline- und Prozessdienstleistungen

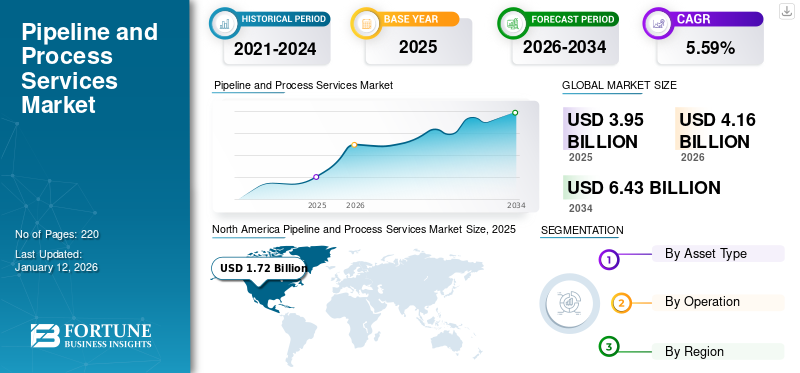

Die Größe des globalen Marktes für Pipeline- und Prozessdienstleistungen wurde im Jahr 2025 auf 3,95 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von US-Dollar an wächst4.16Milliarden im Jahr 2026 auf USD6.43Milliarden bis 2034, was einem CAGR von entspricht5.59% im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von43,46 %im Jahr 2025. Der Pipeline- und Prozessdienstleistungsmarkt in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 2,16 Milliarden US-Dollar erreichen.

Im gesamten Lebenszyklus einer Öl- und Gaspipeline sind mehrere Aktivitäten in den Pipeline- und Prozessdienstleistungen enthalten. Eine dieser Tätigkeiten ist die Vorinbetriebnahme, bei der die verlegte Pipeline mehrere Schritte durchläuft, um zu prüfen, ob sie alles kann. Darüber hinaus werden mehrere Sicherheitsprüfungen durchgeführt, um sicherzustellen, dass die Rohrleitungen keinen Schaden für Lebewesen oder die Umgebung verursachen. Während seiner 20- bis 25-jährigen Lebensdauer halten Pipeline-Dienstleister den Kanal in einem Top-Zustand.

Überblick über den globalen Markt für Pipeline- und Prozessdienstleistungen

Marktgröße:

- Wert 2025:3,95 Milliarden US-Dollar

- Wert 2026:USD 4.16 Milliarde

- Prognosewert 2034:USD 6.43 Milliarde

- CAGR (2026–2034): 5.59%

Marktanteil:

- Regionalleiter: Nordamerika gehalten43,46 %Marktanteil im Jahr 2025, angetrieben durch alternde Infrastruktur und strenge regulatorische Rahmenbedingungen.

- Am schnellsten wachsende Region: Der Asien-Pazifik-Raum dürfte die am schnellsten wachsende Region sein, unterstützt durch große Pipeline-Projekte in China, Indien und Südostasien.

- Endbenutzerführer: Aufgrund der hohen Nachfrage nach Inspektions-, Reinigungs- und Compliance-Diensten waren Wartungsbetriebe führend auf dem Markt.

Branchentrends:

- Hinweise zur Vorinbetriebnahme: Dienstleistungen vor der Inbetriebnahme dominieren den Markt, da immer mehr neue Pipelineinstallationen Sicherheits- und Integritätsprüfungen erfordern.

- Verstärkung der Wartungsdienste: Der kontinuierliche Bedarf an Wartungsarbeiten gewährleistet Sicherheit und Betriebseffizienz in alternden Pipelines.

- Wachstum des Segments Prozessdienstleistungen: Steigende Nachfrage nach Dienstleistungen in Raffinerien, FPS-Einheiten und Lagereinrichtungen.

- Digitalisierung & Automatisierung: Fortschrittliche Technologien wie KI, IoT und prädiktive Analysen optimieren die Serviceeffizienz, reduzieren Ausfallzeiten und gewährleisten die Einhaltung von Sicherheitsvorschriften.

Treibende Faktoren:

- Alternde Pipeline-Infrastruktur: Erfordert laufende Inspektion, Reinigung und Integritätsmanagement.

- Strenge regulatorische Standards: Nationale und internationale Sicherheitsvorschriften steigern die kontinuierliche Nachfrage nach Dienstleistungen.

- Steigender Bedarf an Öl- und Gastransporten: Der weltweite Ausbau der Erdgas- und Ölinfrastruktur erhöht den Servicebedarf.

- Technologiegetriebene Effizienzsteigerungen: Einführung digitaler Lösungen für Echtzeitüberwachung und vorausschauende Wartung.

Wiederaufnahme von Projekten nach COVID-19: Wiederaufnahme von Pipeline-Projekten, die durch die Pandemie verzögert wurden, steigert die Servicenachfrage.

AUSWIRKUNGEN VON COVID-19

COVID-19 hat mäßige Auswirkungen Globales Marktwachstum für Pipeline- und Prozessdienstleistungen

COVID-19 hat die gesamte Branche negativ beeinflusst. Nach Angaben der International Energy Association (IEA) hat die COVID-19-Krise erhebliche Auswirkungen auf die Öl- und Gasindustrie. Das Ausmaß der Exploration und Entwicklung in der Offshore-Öl- und Gasindustrie schwankte im Laufe der Zeit erheblich, was sie zu einem historisch zyklischen Sektor macht. Öl- und Gaspreise und Markterwartungen hinsichtlich möglicher Preisänderungen wirken sich erheblich auf die Pipeline- und Prozessdienstleistungen aus. Aufgrund des Einflusses von COVID-19, der den daraus resultierenden deutlichen Rückgang der weltweiten Nachfrage nach Öl und Öl mit sich brachteErdgasund der starke Rückgang der Ölpreise nach der Ankündigung von Preissenkungen und Produktionssteigerungen im März 2020 durch Partner der Organisation erdölexportierender Länder (OPEC) und anderer ausländischer, ölexportierender Länder führten dazu, dass viele Öl- und Gasunternehmen ihre Kapital- und Betriebsausgaben deutlich reduzierten.

Markttrends für Pipeline- und Prozessdienstleistungen

Außergewöhnliches Wachstum des Sektors für erneuerbare Energien zur Schaffung lukrativer Möglichkeiten

Im Prognosezeitraum wird der US-Pipeline-Markt voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Es wird erwartet, dass der Bereich Pipeline-Reparatur und -Wartung einen erheblichen Marktanteil halten wird. Die Hauptursache für Rohrleitungsschäden weltweit ist Korrosion. Die USA verfügen über erhebliche Wachstumschancen für die Erkundung konventioneller und unkonventioneller Kohlenwasserstoffreserven und die Bohrung neuer Bergbauprojekte, um den Einsatz der Pipeline-Übertragung voranzutreiben. Darüber hinaus werden die Steigerung der Öl- und Schiefergasproduktion und die Einführung neuer Verträge zur Steigerung der Produktion wahrscheinlich die nationalen Aussichten verbessern. Der wachsende Energiebedarf aufgrund der zunehmenden Industrialisierung hat die Öl- und Gasimporte in das Land erhöht. Beispielsweise schätzte die EIA im Februar 2021, dass die Nettoimporte von Rohöl von durchschnittlich 2,7 Millionen Barrel pro Tag (b/d) im Jahr 2020 auf 3,7 Millionen b/d bis Ende 2021 und 4,4 Millionen b/d im Jahr 2022 steigen würden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Pipeline- und Prozessdienstleistungen

Die steigende weltweite Nachfrage nach Öl und Erdgas trägt zum Marktwachstum bei

Die Pipeline-Industrie ist ein dynamischer Teil der Öl- und Gasindustrie, da sie den Transfer dieser Produkte von Produktionsbereichen zu Anlagen zur Raffinierung und Vermarktung erleichtert.Pipeline-Transportist die einfallsreichste Art, große Öl- und Gasmengen über große Entfernungen zu transportieren, und außerdem eine sichere Transportmethode. Neue Ölfunde haben in den letzten Jahren die Öl- und Gasreserven in wichtigen Energiemärkten wie den USA und im asiatisch-pazifischen Raum erheblich erhöht. Die Entdeckung von Millionen Tonnen Ölreserven hat die Nachfrage nach verschiedenen Pipeline- und Prozessdienstleistungen erhöht. Da diese Energiemärkte eine schnelle Fertigstellung von Inbetriebnahme-, Wartungs- und Stilllegungsprojekten erfordern, bietet dieser Markt für Anbieter äußerst lukrative Möglichkeiten. Industrie- und Entwicklungsländer freuen sich darauf, den Einsatz von Erdgas in verschiedenen Endverbrauchsindustrien zu steigern, indem sie in allen möglichen Szenarien Kohle und Öl durch Erdgas ersetzen. Dies hat zum Bau neuer Erdgaspipelines in allen Ländern geführt und den Marktteilnehmern Chancen eröffnet. Infolgedessen sind die Pipelines für die Öl- und Gasübertragung und -produktion aufgrund des steigenden Energiebedarfs in den letzten Jahren gestiegen.

Strenge Vorschriften für den Betrieb von Pipelines zur Förderung des Marktwachstums

Gas und Öl, zwei brennbare Brennstoffe, werden durch Pipelines transportiert, und jedes Leck würde das Leben und die Umwelt erheblich schädigen. Darüber hinaus durchqueren diese Pipelines Meere, in denen zahlreiche Wassertiere leben. Obwohl technologische Fortschritte bei Pipeline-Material und Überwachungssystemen die Sicherheit und Effizienz von Pipelines verbessert haben, stellen Offshore-Pipelines eine größere Umweltbelastung und ein größeres Leckagerisiko dar als Onshore-Pipelines. Diese Pipelines müssen strengen Vorschriften entsprechen, um eine sichere Übertragung und Verteilung zu gewährleisten und die Regionen, durch die sie verlaufen, zu schützen. Die Entwicklungen in den Wartungspraktiken, -methoden und -prozessen der Technologiebewertung haben in den letzten Jahren das Risiko eines Pipeline-Ausfalls erheblich verringert und eine Aktualisierung der Standards erforderlich gemacht. Vorschriften fördern einen sicheren und wettbewerbsfähigen Markt, verbessern die Lieferkette für Öl und Gas und steigern die weltweite Nachfrage nach hochmodernen Pipeline- und Prozessdienstleistungen. Die Onshore Pipeline Regulations (OPR) und der National Energy Board Act (NEB Act) schreiben beispielsweise vor, dass alle Pipelines in den USA einer rechtzeitigen Überwachung und Druckprüfung unterliegen müssen.

EINHALTENDE FAKTOREN

Die Umstellung auf erneuerbare Energien im gesamten Energiemix gefährdet das Marktwachstum

Die weit verbreitete Akzeptanz erneuerbarer Energiequellen zur Stromerzeugung ist eine der größten Bedrohungen für den Markt. Da ihre Nutzung in den letzten zehn Jahren exponentiell zugenommen hat, stellen Solar- und Windenergie die größte Bedrohung dar. Die Wachstumsrate der Ölproduktion wird durch diese Verlagerung hin zu erneuerbaren Energien beeinträchtigt, was dazu führt, dass die Bohrungen langsamer voranschreiten als erwartet. Dieser zunehmende Einsatz erneuerbarer Energien zur Eindämmung der Kohlenstoffemissionen lässt die Notwendigkeit von Öl- und Gasexplorationen direkt außer Acht und behindert die globale Pipeline- und Prozessdienstleistungsbranche.

Jedes Land hat sich Ziele für erneuerbare Energien gesetzt, die in den kommenden Jahren erreicht werden müssen. Bis 2025 will die britische Regierung fünfzig Prozent ihres Stroms aus erneuerbaren Quellen erzeugen. Bis 2030 will Deutschland mindestens 65 % seiner Energie aus umweltfreundlichen Quellen erzeugen. Bis 2030 will China 16 % seines Energiebedarfs aus erneuerbaren Quellen decken. Bis 2023 will Brasilien nutzenerneuerbare Energie42,5 % seines Energiebedarfs werden aus diesen Quellen gedeckt. Dadurch dürfte das Wachstum der Pipeline- und Prozessdienstleistungen beeinträchtigt werden. Der Markt wird unter der Einführung erneuerbarer Energien in Europa leiden, das schon immer ein wichtiger Abnehmer war. Dies wird sich gegenteilig auf den Markt auswirken.

Marktsegmentierungsanalyse für Pipeline- und Prozessdienstleistungen

Nach Asset-Typ-Analyse

Das Pipeline-Segment dominiert den Markt aufgrund seiner vielfältigen Nutzung im Öl- und Gassektor

Basierend auf der Anlagenart wird der Markt in Pipeline und Prozess unterteilt, wobei das Pipeline-Segment im Jahr 2026 einen Marktanteil von 69,59 % dominiert, da es für die Übertragung und Verteilung vieler Stoffe geeignet ist, weniger Energie verbraucht, niedrige Kosten und einen kleineren Platzbedarf aufweist und zuverlässig ist. Erdgas und raffinierte Erdölprodukte werden über Transportpipelines zu Kunden transportiert, wo sie genutzt oder weiterverteilt werden. Mit wenigen Ausnahmen werden Transportpipelines hauptsächlich für den Transport von modernen Erdölprodukten, Rohöl und Erdgas genutzt. Fernleitungssysteme enthalten alle für den Produkttransport erforderlichen Einrichtungen und Geräte.

Durch Betriebsanalyse

Das Wartungssegment dominiert, da es sich um ein unvermeidbares und wesentliches Bedürfnis der Unternehmen handelt

Auf der Grundlage des Betriebs wird der Markt in Vorinbetriebnahme, Wartung und Stilllegung unterteilt, wobei die Wartung im Jahr 2026 den Marktanteil von 60,97 % dominiert, da ihre Wartung unabhängig von der durchgeführten Pipelinekonstruktion von entscheidender Bedeutung ist. Bei Nichtwartung kann es zu allen möglichen katastrophalen Folgen kommen, darunter Betriebsunterbrechungen, Umweltschäden und sogar Explosionen. Die Inbetriebnahme- und Vorinbetriebnahmeverfahren von Pipelines sind für ihren zukünftigen Betrieb von entscheidender Bedeutung. Während des Baus müssen Fett, Öl, Splitt und andere Verunreinigungen die in einem neuen Rohrleitungssystem verwendeten Materialien verunreinigen. Bei der Inbetriebnahme werden diese Verunreinigungen entfernt und ein grundiertes und betriebsbereites Rohrleitungssystem erstellt. Fachkundige Inspektion, Kontrolle, Reinigung, Spülung, Überprüfung, Dichtheitsprüfung, Leistungsbewertung und die für den Betrieb einer neuen Anlage erforderlichen Funktionstests sind Teil des Inbetriebnahmeprozesses. Sie wird gemeinsam vom Betreiber und Auftragnehmer einer Anlage durchgeführt. Durch die Wartung der Pipeline wird sichergestellt, dass alle Komponenten funktionsfähig und intakt bleiben. Dies ist keine einmalige Tätigkeit, da eine regelmäßige und gründliche Wartung die Lebensdauer der Rohre verlängert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Nordamerika

Nordamerikadominierte den Markt mit einer Bewertung von USD1,72Milliarden im Jahr 2025 und USD1.8Milliarden im Jahr 2026.Nordamerika besteht aus entwickelten Ländern wie den USA und Kanada, die wahrscheinlich über einen riesigen Markt für den Öltransport verfügen und den steigenden Energiebedarf decken, der die Nachfrage nach Pipeline- und Prozessdienstleistungen ankurbelt. Der US-Markt soll bis 2026 ein Volumen von 1,71 Milliarden US-Dollar erreichen.

North America Pipeline and Process Services Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt wurde im Jahr 2020 durch den Ausbruch von COVID-19 beeinträchtigt. Der Bau und die Wartung von Pipelines in Nordamerika haben sich aufgrund von Sperrbeschränkungen verschiedener Regionalregierungen verzögert. Darüber hinaus hat die COVID-19-Pandemie dazu geführt, dass Pipelinebetreiber in den Vereinigten Staaten, wie Harvest Midstream und Pembina Pipeline Corp., ihre Projekte entweder verschieben oder verschieben.

Europa

Aufgrund des enormen Öl- und Gasmarktpotenzials der Region ist Europa die zweitgrößte Region auf dem Markt. Während der Markt für Öltransportverwaltungen größtenteils als offen angesehen wird, werden vom Gesetzgeber Bestrebungen erwartet, den freien Zugang zum Markt für Gastransportverwaltungen zu regeln. Der britische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen.

Asien-Pazifik

Es wird erwartet, dass das Pipeline-Segment im Prognosezeitraum einen erheblichen Marktanteil erobern wird. Aufgrund des Ölpreisverfalls wurden zuletzt zahlreiche Pipeline-Projekte verschoben. Aufgrund der seit Anfang 2021 einsetzenden Preiserhöhung kommt es jedoch in Zukunft zu Verzögerungen bei der Inbetriebnahme von Projekten. Die meisten Pipelinekilometer werden in den nächsten fünf Jahren voraussichtlich im asiatisch-pazifischen Raum hinzukommen. Öl- und Gaspipelines, Tankstellen, Tanklager, unterirdische Lagerkavernen, die Sammlung und der Transport von Öl- und Gasfeldern sowie zentrale Verarbeitungsanlagen sind nur einige Beispiele für die Anlagen, die CPPCOC in Betrieb nehmen und betreiben kann. Der chinesische Markt soll bis 2026 ein Volumen von 0,22 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Teilnehmer sind bestrebt, ihre Produktkapazitäten zu erweitern und neue Produkte zu entwickeln

Der globale Markt umfasst einige wenige globale und zahlreiche kleine und mittlere Anbieter von Pipeline- und Prozessdienstleistungen. Die Entwicklung neuer Produkte ist die Hauptstrategie großer Unternehmen. Im November 2022 brachte Halliburton beispielsweise NeoCem E Plus und EnviraCem auf den Markt, um sein Portfolio an reduziertem Hochleistungs-Portlandzement zu erweitern, der eine Reduzierung der Zementmasse um 50 % oder mehr umfasst. Halliburton hat ein neues kompaktes Zementsystem eingeführt, um die Synergien zwischen den chemischen und physikalischen Eigenschaften von Spezialmaterialien in Kombination mit Zement zur Zonenisolierung zu nutzen.

Zu den Hauptakteuren zählen Halliburton, BlueFin Services (Gate Energy), Altus Intervention, Techfem und Eunisell Limited, EnerMech, Chenergy Services Limited, Baker Hughes und andere. Die großen Unternehmen haben mehr als die Hälfte des Marktanteils und viele regionale und lokale Akteure für verschiedene Anwendungen dominieren den restlichen Markt.

Liste der Top-Pipeline- und Prozessdienstleistungsunternehmen:

- Halliburton (UNS.)

- BlueFin Services (Gate Energy)(UNS.)

- Altus-Intervention (Norwegen)

- Techfem (Italien)

- Eunisell Limited (Nigeria)

- EnerMech (USA)

- Chenergy Services Limited (Nigeria)

- CR3 (Thailand)

- Alphaden Energy & Oilfield Limited (USA)

- Trans Asia Group (VAE)

- T.D. Williamson, Inc (USA)

- STATS Group (Vereinigtes Königreich)

- Oceaneering International, Inc (USA)

- TEAM, Inc. (USA)

- Baker Hughes (USA)

- BGS ES (USA)

- Hydratight Limited (Großbritannien)

- Ideh Pouyan Energy Co (Iran)

- IKM-Gruppe(Norwegen)

- Dexon Technology PLC (Thailand)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2022 –Halliburton hat die Zementbarrieresysteme NeoCem E+ und EnviraCem auf den Markt gebracht, um sein Portfolio an Hochleistungs-Portlandzementsystemen mit reduzierter Zementmasse zu erweitern, die eine Reduzierung der Zementmasse um 50 % oder mehr umfassen. Halliburton hat ein neues Kompaktzementsystem eingeführt, um die Synergien zwischen den chemischen und physikalischen Eigenschaften spezialisierter Materialien zu nutzenZementWird in der zonalen Isolation verwendet.

- November 2022 –Halliburton stellte den BrightStar-Widerstandsdienst vor, eine neuartige Lösung, die die Spur vor dem Bohrmeißel offenlegt, um fundierte Bohrentscheidungen zu ermöglichen. Der BrightStar-Service umfasst Visualisierungstechnologie, Daten und Berechnungen, um Betriebsrisiken in unbekannten Umgebungen zu verringern und mehr Sicherheit bei der Vermeidung unerwünschter Formationsausgänge zu schaffen.

- November 2022 –Techfem gab bekannt, dass es an der Entwicklung grenzüberschreitender Wasserstoffpipelines arbeitet. Das Unternehmen lieferte mehrere Designpakete und Vorprojektberatungsleistungen im Zusammenhang mit Hochdruckübertragungssystemen für reinen Wasserstoff über große Entfernungen.

- Juni 2022-Techfem kündigte an, seine Expertise in das von Energinet und GAZ-SYSTEM S.A. als Co-Investoren entwickelte Baltic Pipe Project einzubringen. Im Rahmen des Projekts wird ein neues bidirektionales Pipelinesystem gebaut, das es Transportunternehmen ermöglicht, Gas von Norwegen zu anderen Märkten in Polen und Dänemark zu transportieren.

- März 2022 –Altus Intervention, ein führender internationaler Anbieter von Bohrlochinterventionsdiensten und Bohrloch-Öl- und Gas-Expertise mit 40 Jahren Branchenerfahrung, hat bekannt gegeben, dass Baker Hughes das Unternehmen übernehmen wird. Die Übernahme wird die Life-of-Bohrloch-Fähigkeiten des Unternehmens verbessern und das bestehende Portfolio integrierter Lösungen und Technologien von Baker Hughes für Ölfelder ergänzen, da Betreiber danach streben, die Effizienz ausgereifter Felder zu steigern.

BERICHTSBEREICH

Der Forschungsbericht bietet eine vollständige Branchenbewertung, indem er wertvolle Erkenntnisse, Fakten, branchenbezogene Informationen, die Wettbewerbslandschaft und vergangene Daten vorschlägt. Es werden verschiedene Methoden und Ansätze akzeptiert, um aussagekräftige Annahmen und Ansichten zu treffen und die Wachstumsanalyse des globalen Marktes für Pipeline- und Prozessdienstleistungen zu formulieren.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von5,59 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Anlagentyp, Betrieb und Region |

|

Segmentierung |

By Asset-Typ

|

|

Durch Operation

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Fortune Business Insights-Studie zeigt, dass der globale Markt im Jahr 2025 3,95 Milliarden US-Dollar groß war.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,59 % wachsen.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 1,72 Milliarden US-Dollar.

Bezogen auf den Betrieb hält die Instandhaltung den dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 6,43 Milliarden US-Dollar erreichen.

Der wichtigste Markttreiber sind strenge Vorschriften für den Betrieb von Pipelines, um das Marktwachstum zu steigern.

Die Top-Player auf dem Markt sind Halliburton, Baker Hughes, BGS Energy Services und CG Hydratight.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf