Marktgröße, Anteil und Branchenanalyse für Dachmaterialien, nach Material (Bitumen, Fliesen, Metall, Elastomer und andere), nach Endverbrauchsbranche (Wohngebäude, Nichtwohngebäude und Industrie) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

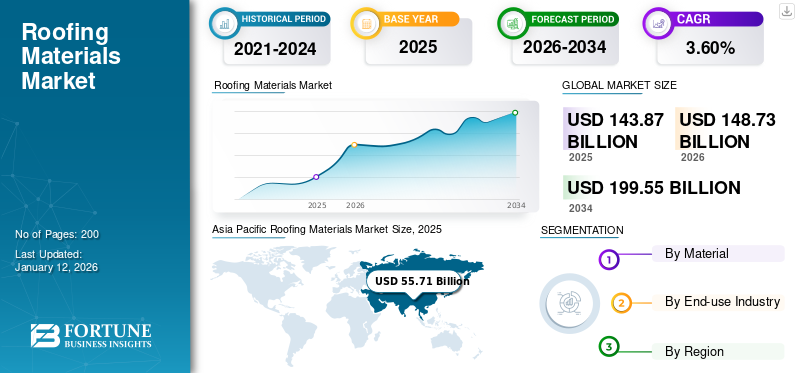

Die globale Marktgröße für Dachmaterialien wurde im Jahr 2025 auf 143,87 Milliarden US-Dollar geschätzt und soll von 148,73 Milliarden US-Dollar im Jahr 2026 auf 199,55 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Dachmaterialien mit einem Marktanteil von 55,71 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Marktgröße für Dachmaterialien in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 34,77 Milliarden US-Dollar erreichen wird, angetrieben durch die Expansion der Bauindustrie und eine deutliche Verlagerung hin zu umweltfreundlichen und grünen Dachmaterialien.

Dachmaterialien sind die äußersten Schichten des Daches eines Gebäudes, die zum Bau oder zur Reparatur eines Daches verwendet werden. Das Dach ist ein wichtiger Teil eines Hauses, der Schutz vor klimatischen Bedingungen und natürlichen Elementen bietet. Die Außenschicht eines Daches variiert je nach verfügbarem Material und der Komplexität der Tragkonstruktion. Dachmaterialien reichen von Naturprodukten wie Schiefer und Reet bis hin zu handelsüblichen Produkten wie Bitumenziegeln uswPlastikDächer. Es wird erwartet, dass steigende Investitionen in die Entwicklung und Renovierung von Gewerbe- und Wohngebäuden das Wachstum des Marktes für Dachmaterialien vorantreiben werden.

Die weltweite Pandemie und die von verschiedenen Regierungen verhängten Sperrbeschränkungen führten zu erheblichen Störungen in der gesamten Lieferkette für Baustoffe. Darüber hinaus litten die Unternehmen unter einem Mangel an qualifizierten und ungelernten Arbeitskräften, was zu massiven Verlusten führte. Auftragnehmer im Dachdeckersektor mussten zusätzliche Sicherheitsmaßnahmen ergreifen und die COVID-19-Protokolle befolgen, um ihre Mitarbeiter zu schützen.

GLOBALE MARKTÜBERSICHT FÜR DACHDACHMATERIALIEN

Marktgröße und Prognose:

- Marktgröße 2025: 143,87 Milliarden US-Dollar

- Marktgröße 2026: 148,73 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 199,55 Milliarden US-Dollar

- CAGR: 3,60 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum war im Jahr 2025 mit einem Anteil von 55,71 % Marktführer.

- Nach Material hatte Bitumen aufgrund der Kosteneffizienz und der breiten Nutzung in Wohngebieten den größten Anteil.

- Metalldächer erfreuen sich aufgrund ihrer überlegenen Feuerbeständigkeit und Haltbarkeit immer größerer Beliebtheit, insbesondere in Gebieten, in denen Waldbrände gefährdet sind.

- Bei der Endnutzung dominierte im Jahr 2024 das Wohnsegment, unterstützt durch Bevölkerungswachstum und Infrastrukturschub.

- Der Nichtwohnbereich soll im Jahr 2024 einen Anteil von 33,7 % halten, gestützt durch Investitionen in die soziale Infrastruktur.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Aufgrund des Wachstums in der Bauindustrie und der Umstellung auf grüne Dachlösungen wird der Markt für Dachmaterialien bis 2032 voraussichtlich 34,77 Milliarden US-Dollar erreichen.

- China: Der Nichtwohnsektor wird im Jahr 2024 angesichts des robusten Infrastrukturausbaus voraussichtlich einen Marktanteil von 37,2 % halten.

- Indien: Regierungsinitiativen, die bis März 2024 auf 29,5 Millionen Haushalte abzielen, steigern die Nachfrage nach Wohndächern.

- Vereinigtes Königreich: Nationale Wohnungsbauziele zur Bekämpfung des Wohnungsmangels steigern die Nutzung von Wohndächern.

- Naher Osten und Afrika: Die zunehmende Bautätigkeit in Kenia, Nigeria und den Golfstaaten kurbelt die regionale Nachfrage an.

Markttrends für Dachmaterialien

Steigende Nachfrage nach bituminösen Dächern zur Steigerung des Marktwachstums

Bitumen ist im Vergleich zu anderen gängigen Dachmaterialien erschwinglich. Im Bitumenbereich werden üblicherweise Schindeln und Platten verwendet. Bitumenschindeln sind eine kostengünstige Alternative zur Dacheindeckung und bieten einen hervorragenden Schutz. Da es in einer großen Auswahl an Farben und Designs erhältlich ist, ist es einfach, eine Wahl zu treffen, die das Design des Gebäudes ergänzt und seine Attraktivität steigert. Die Bitumenschindeln sind mit Asphalt beschichtet und mit farbigem Mineralgranulat bedeckt, das die Schindeln vor Witterungseinflüssen schützt. Bitumenschindeln gibt es in unterschiedlichen Stärken bzw. Qualitäten; Eine Überdachung hält 25 bis 30 Jahre, abhängig vom örtlichen Klima und der Pflegequalität. Bitumen ist ein langlebiger Baustoff, der sich an die meisten Umweltbedingungen anpasst und rauen Wetterbedingungen, einschließlich starkem Wind, ohne Abnutzung standhält.

- Im asiatisch-pazifischen Raum wuchs der Markt für Dachmaterialien von 51,83 Milliarden US-Dollar im Jahr 2023 auf 53,71 Milliarden US-Dollar im Jahr 2024.

Allerdings werden die Windwiderstandswerte vom niedrigsten (Klasse D) zum höchsten (Klasse H) gemessen. Bitumenschindeln können bei ordnungsgemäßer Installation und Unterstützung durch Befestigungselemente und Verbindungen die Klasse H erreichen, die Windgeschwindigkeiten von bis zu 240 km/h standhält. Anstatt die Sonnenwärme zu absorbieren, wird sie von Bitumenschindeln reflektiert. Dadurch können Gebäude kühl bleiben, ohne auf ein Heiz- und Kühlsystem angewiesen zu sein. Dachschindeln aus Bitumen haben einen effektiven Widerstandsgrad von 1 bis 4 und eignen sich daher für raue Wetterbedingungen wie Hagelstürme. Bitumenschindeln behalten die Brandklasse A und reduzieren dadurch Unfälle im Katastrophenfall.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Dachmaterialien

Hervorragende Feuerbeständigkeit von Metalldächern zur Förderung des Branchenwachstums

Es wird erwartet, dass Metalldächer aufgrund der zunehmenden Fälle von Waldbränden rasch zunehmen werden. Metalldächer sind eine ausgezeichnete Wahl für feuerbeständige Dächer, die viele bereits genutzt haben, um sich an moderne Brandschutzbestimmungen anzupassen und ihre Gebäude feuerfest zu machen. Es kann aus Kupfer, Aluminium,Edelstahlund Zink und ist in zwei Formen erhältlich: Paneele und Schindeln. Die gängigsten kostengünstigen Metalle sind verzinkter Stahl und Aluminium.

Metalldächer sind ein langlebiges Material, das länger hält als andere Materialien. Es fängt die UV-Strahlen der Sonne ein und hält das Gebäude im Sommer kühler. Das Metalldach sorgt für zusätzliche Isolierung des Gebäudes und sorgt so für konstante Temperaturen im Winter und Sommer. Der Verkauf von Metalldächern nimmt im Gewerbebau und bei der Sanierung von Wohngebäuden zu. Erfahrene Bauarchitekten und Grundstückseigentümer schätzen Metalldächer als eine der langlebigsten Lösungen der Dachdeckerbranche. Metalldächer wiegen weniger als Dachschindeln oder Dachziegel. Ähnlich wie andere Dachmaterialien belastet es die Gebäudestruktur aufgrund seiner Festigkeit, Haltbarkeit, Flammwidrigkeit und seines geringen Wartungsaufwands nicht.

Wachsende Bauindustrie steigert Marktanteile bei Dachmaterialien

Die globale Bauindustrie ist der größte Rohstoffverbraucher. Es wird erwartet, dass die Branche aufgrund des Wachstums bei Wohn-, Nichtwohn- und Infrastrukturprojekten expandiert. Der europäische Baumarkt wächst aufgrund der Sektoren Wohnbau, Gewerbebau und Tiefbau.

Das Dach ist eine wichtige Gebäudestruktur, die Schutz bietet und die Attraktivität steigert. Eine Dachkonstruktion besteht aus verschiedenen Materialien, die miteinander verbunden sind, um Gebäude wetterfest und wasserdicht vor Regen, Hitze, Schnee und anderen Elementen zu machen. Dachmaterialien unterscheiden sich je nach Dachform, Position, Umgebung und gewerblicher oder privater Nutzung. Bitumenschindeln sind weit verbreitet, da sie relativ kostengünstig sind und eine gute Lebensdauer für den Einsatz im Wohnbereich haben. Metall-, EPDM- und Aufbaudächer werden häufig im Gewerbebau eingesetzt, wobei Flachdächer häufiger anzutreffen sind. Somit treibt die wachsende Bauindustrie die Nachfrage des Marktes an. Die weit verbreitete Pandemie beeinträchtigte jedoch das Baugewerbe und bremste das Marktwachstum.

EINHALTENDE FAKTOREN

Höhere Preise für Dachmaterialien behindern das Marktwachstum

Die Erneuerung abgenutzter Dächer erfordert einen enormen Zeit-, Strom- und Geldaufwand. Klimatische Bedingungen können die Produktqualität beeinträchtigen. Bestimmten Materialien mangelt es beispielsweise an der Fähigkeit, extremer Hitze und der ultravioletten Strahlung des Sonnenlichts standzuhalten, sie unterliegen jedoch leicht längeren Frost-Tau-Zyklen. Schindeln aus Bitumen können geschwächt werden, wenn sie bei Temperaturen unter dem Gefrierpunkt gebaut werden. Da sie nicht so hochwertig sind wie andere Materialien, sind sie anfällig für Windauftrieb und können bei wechselnden Temperaturen schnell brechen. Die Anschaffungskosten für Metalldächer sind in der Regel höher als die für andere Materialien.

Strapazierfähige Schiefer-, Beton- und Tonfliesen können zerbrechen, wenn sie starken Einwirkungen wie herabfallenden Ästen oder sogar Gehdruck ausgesetzt sind. Bei Bedarf können Reparaturen kostspielig sein. Die Haltbarkeit von Dachmaterialien geht mit höheren Reparatur- und Wartungskosten einher, da Schindeln und Schindeln aus unbehandeltem Holz einen hohen Wartungsaufwand erfordern. Bei der Herstellung von Dachmaterialien sollten die Menge an natürlichen Ressourcen und der verbrauchte Strom sowie die durch Emissionen verursachte Toxizität berücksichtigt werden. Diese Materialien werden aus seltenen oder ökologisch sensiblen Materialien hergestellt.

Marktsegmentierungsanalyse für Dachmaterialien

Durch Materialanalyse

Bitumenmaterialien werden aufgrund der breiten Verwendung im Wohnungsbau das führende Segment sein

In Bezug auf das Material ist der Markt in Bitumen, Fliesen, Metall, Elastomer und andere unterteilt.

Das Bitumensegment machte im Jahr 2024 einen großen Marktanteil aus und dürfte seine Dominanz im Prognosezeitraum beibehalten. Dachschindeln aus Bitumen werden aufgrund ihrer Wirtschaftlichkeit und einfachen Montage bevorzugt für Wohndächer verwendet. Diese Schindeln können mit verstärkt werdenGlasfaseroder synthetische Materialien, ohne das Aussehen der Schindel zu verändern.

Fliesen aus Ton und Beton weisen eine Textur auf, die die visuelle Ästhetik eines Gebäudes verbessert. Flache, gerippte Tonfliesen sind extrem langlebig und schwer und sollten daher montiert werden. Betonfliesen sind im Vergleich zu echtem Ton schwer und flexibel.

Das Segment der Ziegelmaterialien wird den Markt voraussichtlich mit einem Anteil von 34,86 % im Jahr 2026 dominieren. Metalldächer sind immun gegen Unwetter. Metalldächer aus Aluminium, Kupfer, Edelstahl und Zink sind in zwei Formen erhältlich: Paneele und Schindeln. Ein ordnungsgemäß montiertes Metalldach kann so lange wie das Gebäude halten, das Wasser abdichten, starken Winden standhalten und problemlos Schnee abwerfen.

Elastomer-Dachmaterialien werden aus synthetischem Gummi oder Kunststoff hergestellt, der speziell dafür entwickelt wurde, den rauen Wetterbedingungen standzuhalten. Es ist ein äußerst haltbares und flexibles Material, das sich bei Temperatur- und Wetteränderungen ausdehnen und zusammenziehen kann, was es zu einer beliebten Wahl für Gewerbe- und Industriegebäude sowie Wohnhäuser macht.

Einer der wichtigsten Vorteile von Elastomer-Dachmaterialien ist ihre Widerstandsfähigkeit gegen Schäden durch UV-Strahlen und andere Arten von Witterungseinflüssen. Diese Art von Material hält längerer Sonneneinstrahlung stand, ohne zu reißen oder zu verblassen, und eignet sich daher ideal für Bereiche, die starker Hitze und Sonneneinstrahlung ausgesetzt sind. Darüber hinaus ist das Elastomermaterial sehr widerstandsfähig gegen Wasserschäden, was es zu einer hervorragenden Wahl für Gebiete mit starkem Regen oder Schnee macht.

Durch Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Wohnsegment wird aufgrund der Zunahme von Infrastrukturprojekten den größten Marktanteil ausmachen

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Wohn-, Nichtwohn- und Industriemärkte unterteilt.

Es wird erwartet, dass das Endverbrauchsindustriesegment für Privathaushalte mit einem Anteil von 47,03 % des Gesamtmarktanteils im Jahr 2026 den Markt anführen wird und im Prognosezeitraum voraussichtlich eine deutliche Wachstumsrate verzeichnen wird. Das Wachstum des Segments ist auf eine zunehmende politische und institutionelle Unterstützung für den Aufbau von Wohnungsinfrastruktur in Schwellenländern zurückzuführen. Aufgrund der steigenden Bevölkerungszahl und der Bevorzugung von Einfamilienhausstrukturen wächst die Nachfrage nach Wohndächern. Darüber hinaus spielen der einfache Zugang zu Krediten und niedrige Zinsen eine wichtige Rolle für die Gesamtnachfrage nach Wohnstrukturen.

- Der Nichtwohnbereich soll im Jahr 2024 einen Anteil von 33,7 % halten.

Es wird erwartet, dass die Investitionen in den Bau und die Renovierung sozialer Infrastrukturen wie Krankenhäuser, Bildungsgebäude, Regierungsbüros und Justizvollzugsanstalten den Nichtwohnbausektor ankurbeln werden.

REGIONALE EINBLICKE

Asia Pacific Roofing Materials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Die Marktgröße für Dachmaterialien im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 53,71 Milliarden US-Dollar geschätzt. Im asiatisch-pazifischen Raum ist die hohe Produktnachfrage auf den Anstieg des Bausektors, einschließlich Neubau- und Renovierungsaktivitäten, zurückzuführen. Die Zunahme der Industriebetriebe, insbesondere in China und Indien, gepaart mit einer wachsenden Bevölkerung und steigenden verfügbaren Einkommen, hat die Nachfrage nach Bau- und Bautätigkeiten erhöht und so das Branchenwachstum in der Region angekurbelt. Der Wohnungsbau ist Indiens führendes Segment der Bauindustrie. Die indische Regierung hat sich das Ziel gesetzt, bis März 2024 29,5 Millionen Häuser zu bauen, was voraussichtlich erhebliche Auswirkungen auf den regionalen Markt haben wird. Der japanische Markt wird bis 2026 einen Wert von 5,96 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 31,9 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 10,54 Milliarden US-Dollar haben 10,54 Milliarden bis 2026.

- In China wird das Nichtwohnsegment im Jahr 2024 schätzungsweise einen Marktanteil von 37,2 % haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Das Wachstum des nordamerikanischen Marktes ist auf die zunehmenden Neudachprojektaktivitäten für Gewerbe-, Industrie- und Wohnprojekte in den USA zurückzuführen. Der Anstieg der Bauaktivitäten bei Wohn- und Gewerbeprojekten in den USA und Kanada sowie die Infrastrukturausgaben der Regierung für Bauprojekte dürften das Marktwachstum vorantreiben. Der US-Markt wird bis 2026 einen Wert von 27,65 Milliarden US-Dollar haben.

Europa

In Großbritannien hat sich die Regierung zum Ziel gesetzt, jährlich Wohnheime bereitzustellen, um dem akuten Wohnungsmangel entgegenzuwirken. Daher wird erwartet, dass die zunehmende Betonung des Wohnungsbaus die Nachfrage in Europa ankurbeln wird.

Das Wachstum des Marktes in Lateinamerika ist auf die zunehmende Industrialisierung zurückzuführen. Die Nachfrage nach schweren Dachmaterialien brachte mehr neue Baumaterialien wie Gusseisen, Stahl und Glas mit sich, mit denen Architekten und Ingenieure aufgrund der Auswirkungen der industriellen Revolution das Konzept von Funktion, Größe und Form neu ordneten.

Im Nahen Osten und in Afrika wird die Nachfrage nach Dachmaterialien hauptsächlich durch das schnelle Wachstum des Wohnbausektors in Kenia, Nigeria, Ägypten und Äthiopien angetrieben. Darüber hinaus sorgt der anhaltende Bauboom in Katar, Saudi-Arabien und den Vereinigten Arabischen Emiraten für eine erhebliche Nachfrage auf dem Markt.

Liste der wichtigsten Unternehmen im Markt für Dachmaterialien

Hauptakteure kombinieren effektive Strategien, Akquisitionen und die Einführung neuer Produkte, um ihre Marktposition zu stärken

Der Markt ist erheblich fragmentiert. Zu den Hauptakteuren zählen unter anderem Owens Corning, GAF und Carlisle Companies Inc. Die Akteure der Branche konkurrieren hauptsächlich über den Preis und die Anwendungseigenschaften des Produkts. Die meisten globalen Unternehmen haben integrierte Rohstoffproduktions- und Vertriebsaktivitäten, um die Produktqualität aufrechtzuerhalten und den regionalen Einfluss auszubauen.

Darüber hinaus haben diese Firmen ein robustes Netzwerk zertifizierter Dachdecker aufgebaut, um die Qualität der Dachinstallation sicherzustellen und ihren Kundenstamm zu erweitern. Wichtige Marktteilnehmer sind auf die Rückwärtsintegration angewiesen, um die Qualität zu bewahren und die Produktionskosten zu kontrollieren.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Owens Corning(UNS.)

- Bestimmte Teed Corporation(UNS.)

- Atlas Roofing Corporation(UNS.)

- BMI Group (Großbritannien)

- Johns Manville(UNS.)

- IKO Industries Ltd.(UNS.)

- GAF (USA)

- TAMKO Building Products, Inc. (USA)

- Carlisle Companies Incorporated (USA)

- Firestone Building Products Company, LLC (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2022 –Owens Corning erwarb Natural Polymers LLC, ein Unternehmen, das sich auf die Herstellung von Sprühisolierungen aus Polyurethanschaum für Gebäude- und Konstruktionsanwendungen spezialisiert hat.

- Februar 2022 –Johns Manville, ein Unternehmen von Berkshire Hathaway, kündigte zwei neue Produkte für bituminöse Dachsysteme an, die zur Verbesserung der Produktivität auf dem Dach beitragen sollen.

- Februar 2022 –Carlisle Companies Incorporated hat MBTechnology, Inc. (MBT) übernommen. Durch diese Übernahme wird das Angebot von CWT an Dacheindeckungen aus modifiziertem Bitumen erweitert und zusätzliche Kapazität für Dachunterspannbahnen geschaffen.

- Dezember 2021 –Cornerstone Building Brands, Inc. hat die Übernahme von Union Corrugating Company Holdings, Inc. abgeschlossen, einem Anbieter von Metalldächern, Dachkomponenten und Zubehör. Durch diese Übernahme wird das Lösungsangebot von Cornerstone Building Brands für Kunden im wachsenden Markt für Metalldächer für Wohngebäude erweitert.

- Januar 2021 –ProVia hat eine Produktlinie für Metalldächer auf den Markt gebracht, die den Luxus und die Schönheit von Schiefer- oder Zedernholzdächern mit der Haltbarkeit und Langlebigkeit einer verzinkten, hochentwickelten Dachkonstruktion kombiniertStahldachSystem.

BERICHTSBEREICH

Der Forschungsbericht untersucht eingehend Schlüsselfaktoren wie große Unternehmen, Waren und Dienstleistungen. Darüber hinaus werden Markttrends und Wettbewerbslandschaften vorgestellt und wichtige Fortschritte in der Branche hervorgehoben. Die Studie umfasst verschiedene Variablen, die in den letzten Jahren zum Marktwachstum beigetragen haben, sowie die oben aufgeführten Faktoren. Es untersucht die neuesten Marktdynamiken und -chancen der Branche sowie historische Daten und Schätzungen zum Umsatzwachstum auf globaler, regionaler und Länderebene.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Millionen Quadratmeter) |

|

Segmentierung |

Nach Material

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2024 auf 139,33 Milliarden US-Dollar geschätzt wurde und bis 2032 voraussichtlich 185,92 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 wurde die Marktgröße im asiatisch-pazifischen Raum auf 55,71 Milliarden US-Dollar geschätzt.

Der Markt wird eine CAGR von 3,60 % aufweisen im Prognosezeitraum 2026-2034.

Es wird erwartet, dass das Bitumensegment im Prognosezeitraum marktführend sein wird.

Die wachsende Bauindustrie und die Infrastrukturausgaben sind markttreibende Faktoren.

Owens Corning, GAF und Carlisle Companies Inc. sind wichtige Akteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Die steigende Nachfrage nach bituminösen Dächern aufgrund ihrer breiten Anwendung bei Wohn- und Gewerbebauprojekten unterstützt den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf