Marktgröße, Anteil und Branchenanalyse für Ship-to-Shore (STS)-Containerkrane, nach Produkttyp (Hochprofilkrane und Niederprofilkrane), nach Stromversorgung (Diesel, Elektro und Hybrid), nach Reichweite (bis zu 40 m, 40 m bis 49 m, 50 m bis 60 m und mehr als 60 m), nach Tragfähigkeit (Panamax STS-Krane, Post Panamax STS-Krane und Super-Post Panamax STS). Krane) und regionale Prognose, 2026 – 2034

WICHTIGE MARKTEINBLICKE

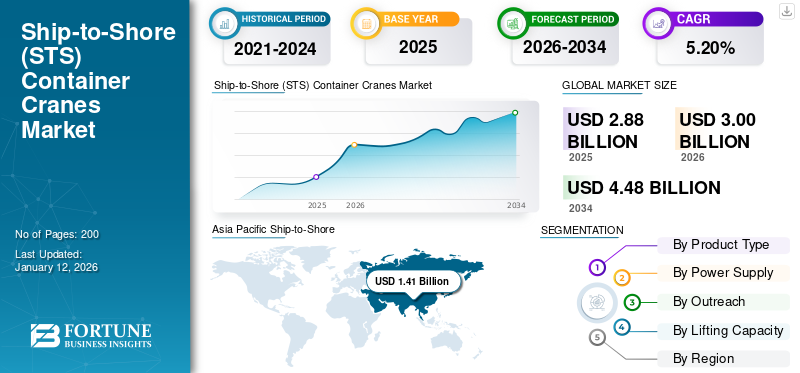

Die weltweite Marktgröße für Ship-to-Shore (STS)-Containerkrane wurde im Jahr 2025 auf 2,88 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3 Milliarden US-Dollar im Jahr 2026 auf 4,48 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,20 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Ship-to-Shore-Containerkrane mit einem Anteil von 49,00 % im Jahr 2025.

Ship-to-Shore-Containerkrane (STS) sind große Spezialkrane, die in Häfen zum Be- und Entladen von Containerschiffen eingesetzt werden. Sie sind mit einem horizontalen Ausleger ausgestattet, der sich über die gesamte Schiffsbreite erstreckt, und einem Trolley-Mechanismus zum Bewegen von Containern zwischen Schiff und Dock. DieseKränespielen eine entscheidende Rolle beim effizienten Gütertransfer zwischen Schiffen und Landtransportnetzen. Aufgrund der zunehmenden Containerisierung in der Schifffahrtsbranche verzeichnet der Weltmarkt ein gleichmäßiges Wachstum. Der zunehmende internationale Handel, der Ausbau der Seehafeninfrastruktur und der technologische Fortschritt sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus treibt der steigende Bedarf an effizientem Frachtumschlag in Häfen das Wachstum des Marktes für Ship-to-Shore-Containerkrane (STS) voran.

Durch die COVID-19-Pandemie wurden jedoch die Lieferketten unterbrochen, was zu weiteren Nachfrageschwankungen führte. Dabei handelte es sich jedoch um kurzfristige Herausforderungen, von denen sich der Markt erholte, als die Wirtschaftstätigkeit wieder aufgenommen wurde und der Seehandel wieder in vollem Gange war.

Markttrends für Ship-to-Shore (STS)-Containerkrane

Die zunehmende Einführung von Mega-STS-Kranen ist ein wachsender Trend auf dem Weltmarkt

Der Mega-STS-Kran ist eine neuere Generation von STS-Kranen, die entwickelt wurden, um den Anforderungen der wachsenden Containerschifffahrtsindustrie gerecht zu werden. Diese Krane zeichnen sich im Vergleich zu herkömmlichen STS-Kranen durch ihre größere Größe, verbesserte Fähigkeiten und höhere Produktivität aus.

Daher besteht eine große Nachfrage nach diesen Mega-Ship-to-Shore-Kranen, die Ultra-Large-Containerschiffe (ULCVs) handhaben können. Häfen investieren in diese riesigen Kräne mit größerer Reichweite und höherer Tragfähigkeit, um der wachsenden Größe von Containerschiffen gerecht zu werden.

Beispielsweise beschaffte PSA Halifax im November 2023 zwei Mega-STS-Krane, um die Kapazität seines Atlantic Hub zu erhöhen.

Der zunehmende Einsatz von Mega-STS-Kranen ist ein klarer Trend auf dem Weltmarkt, der von der Notwendigkeit angetrieben wird, größere Containerschiffe unterzubringen, die Produktivität und Effizienz zu verbessern und die Wettbewerbsfähigkeit aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Ship-to-Shore (STS)-Containerkrane

Zunehmender globaler Handel zur Förderung des Marktwachstums

Mit dem Wachstum und der Industrialisierung der Volkswirtschaften steigt die Nachfrage nach Gütern, was zu höheren Import- und Exportmengen führt. Dieses Handelswachstum erfordert eine effiziente Infrastruktur für den Containerumschlag, einschließlich Ship-to-Shore-Kränen, um den Warenverkehr zwischen Ländern zu erleichtern. Die Globalisierung hat zur Ausweitung und Diversifizierung internationaler Lieferketten geführt, wobei Waren aus mehreren Ländern bezogen und über Kontinente hinweg transportiert werden. Ship-to-Shore-Containerkräne spielen eine entscheidende Rolle beim Be- und Entladen von Containern von Schiffen und ermöglichen eine nahtlose Integration von Lieferkettennetzwerken. In der Schifffahrtsbranche ist ein Trend zum Bau größerer Containerschiffe zu verzeichnen, um Größenvorteile zu erzielen und die Transportkosten pro Container zu senken. Diese Ultra-Large-Containerschiffe (ULCS) erfordern fortschrittliche Ship-to-Shore-Krane mit größerer Tragfähigkeit und Reichweite, um das erhöhte Frachtvolumen zu bewältigen.

Darüber hinaus tragen Schwellenländer mit schnellem Wirtschaftswachstum wie China, Indien und Südostasien erheblich zum Wachstum des Welthandels bei. Häfen in diesen Regionen investieren in den Ausbau ihrer Containerumschlagkapazitäten, einschließlich der Anschaffung von Ship-to-Shore-Kränen, um dem steigenden Handelsvolumen gerecht zu werden. Daher steigert der zunehmende Welthandel die Nachfrage nach Ship-to-Shore-Containerkränen, da eine effiziente und skalierbare Containerumschlagsinfrastruktur erforderlich ist, um den Warenverkehr zwischen Ländern und Regionen zu unterstützen.

EINHALTENDE FAKTOREN

Hohe Investitionskosten behindern das Marktwachstum

Ship-to-Shore-Containerkrane sind kapitalintensive Anlagen mit erheblichen Vorlaufkosten. Häfen und Terminalbetreiber müssen erhebliche finanzielle Ressourcen für die Beschaffung, Installation und Inbetriebnahme von STS-Kranen bereitstellen, was eine wichtige Investitionsentscheidung darstellt. Zusätzlich zu den Kosten für die Kräne selbst fallen zusätzliche Kosten im Zusammenhang mit der Infrastrukturentwicklung zur Unterstützung des STS-Kranbetriebs an. Dazu gehört der Bau oder Umbau von Liegeplätzen, Kaimauern und anderen Terminalanlagen zur Unterbringung der Kräne. Über die Anfangsinvestition hinaus fallen mit Ship-to-Shore-Containerkranen (STS) laufende Wartungs- und Betriebskosten an. Dazu gehören routinemäßige Wartung, Reparaturen, Ersatzteile, Energieverbrauch und Arbeitskosten, die sich über die gesamte Lebensdauer des Krans auf die Gesamtbetriebskosten auswirken können. Daher schränken die hohen anfänglichen Investitionskosten das Wachstum des Marktes für Ship-to-Shore (STS)-Containerkrane ein.

Marktsegmentierungsanalyse für Ship-to-Shore (STS)-Containerkrane

Nach Produkttypanalyse

Hochkarätige Krane werden aufgrund ihrer Kompatibilität mit der bestehenden Hafeninfrastruktur den Marktanteil dominieren

Je nach Produkttyp wird der Markt in Krane mit hohem Profil und Krane mit niedrigem Profil unterteilt.

Es wird erwartet, dass das Segment der Hochprofilkrane mit einem Anteil von 55,33 % im Jahr 2026 den höchsten Marktanteil halten wird. Dies ist darauf zurückzuführen, dass viele bestehende Hafenterminals mit einer Hochprofilkran-Infrastruktur ausgestattet sind und die Nachrüstung oder der Ersatz dieser Kräne durch Low-Profile-Alternativen nicht für alle Betreiber finanziell tragbar ist.

Es wird erwartet, dass das Segment der Niederquerschnittskrane im Prognosezeitraum eine höhere CAGR verzeichnen wird. Aufgrund ihrer kompakten Bauweise und Flexibilität beim Umschlag von Containern in Hafenterminals mit begrenztem Platzangebot erfreuen sich Flachbaukrane zunehmender Beliebtheit. Da Häfen weiter expandieren und modernisiert werden, besteht eine wachsende Nachfrage nach Kränen mit niedrigem Profil, um die Raumnutzung zu optimieren und die betriebliche Effizienz zu steigern.

Durch Stromversorgungsanalyse

Steigender Fokus auf Nachhaltigkeit, um das Wachstum des Elektrosegments voranzutreiben

Basierend auf der Stromversorgung wird der Markt in Diesel, Elektro und Hybrid unterteilt.

Das Elektrosegment hält mit 56,33 % im Jahr 2026 den höchsten Marktanteil bei Ship-to-Shore (STS)-Containerkranen und wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Mit einem starken Fokus auf Nachhaltigkeit und der Reduzierung des CO2-Fußabdrucks erfreuen sich elektrisch angetriebene STS-Krane weltweit immer größerer Beliebtheit. Da die Umweltvorschriften strenger werden und die Kosten für erneuerbare Energiequellen sinken, wird erwartet, dass die Einführung elektrisch angetriebener Kräne beschleunigt wird.

Aufgrund ihrer Zuverlässigkeit und etablierten Infrastruktur sind dieselbetriebene STS-Krane in vielen Häfen traditionell die Wahl. Bedenken hinsichtlich Emissionen und Betriebskosten veranlassen jedoch einige Häfen, alternative Energiequellen in Betracht zu ziehen.

Hybridantriebssysteme bieten sowohl die Zuverlässigkeit von Diesel als auch die Umweltvorteile von Elektroantrieb.

Durch Outreach-Analyse

40- bis 49-Meter-STS-Krane dominieren aufgrund ihrer Vielseitigkeit den Markt

Basierend auf der Reichweite wird der Markt in bis zu 40 m, 40 bis 49 m, 50 bis 60 m und über 60 m unterteilt.

Das Segment von 40 m bis 49 m hält mit 31,33 % im Jahr 2026 den höchsten Marktanteil. STS-Krane mit einer Reichweite von 40 m bis 49 m sind vielseitig genug, um eine Vielzahl von Containerschiffgrößen zu bewältigen, was sie zur beliebtesten Wahl für viele Hafenterminals macht, die Flexibilität in ihrem Betrieb suchen.

Da Häfen größere Schiffe aufnehmen und die Effizienz beim Containerumschlag verbessern wollen, besteht eine wachsende Nachfrage nach STS-Kranen mit erweiterter Reichweite. Das 50- bis 60-m-Segment wird ein höheres Wachstum verzeichnen, da Häfen in Infrastrukturverbesserungen investieren, um den sich entwickelnden Anforderungen des Seehandels gerecht zu werden, was zu der höchsten CAGR im Prognosezeitraum führt.

STS-Krane mit einer Länge von bis zu 40 m und mehr als 60 m haben im Vergleich zu Containerkranen mit einer Länge von 40 m bis 49 m und einer Länge von 50 m bis 60 m einen vergleichsweise geringeren Marktanteil und eine geringere CAGR.

Durch Tragfähigkeitsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Erhöhte Nachfrage nach Super-Post Panamax STS-Kranen für größere Containerschiffe kurbelt das Segmentwachstum an

Basierend auf der Tragfähigkeit wird der Markt in Panamax-STS-Krane, Post-Panamax-STS-Krane und Super-Post-Panamax-STS-Krane unterteilt.

Das Segment der Super-Post-Panamax-STS-Krane dominiert den Weltmarkt mit dem höchsten Marktanteil von 43,00 % im Jahr 2026 und der höchsten CAGR. Der Trend zu größeren Containerschiffen wie Ultra Large Container Vessels (ULCVs) erfordert den Einsatz von Super-Post-Panamax-Kranen mit größerer Reichweite und Tragfähigkeit.

Mit der zunehmenden Größe von Containerschiffen werden Postpanamax-Krane auch für den effizienten Umschlag größerer Frachtmengen unverzichtbar. Häfen modernisieren ihre Infrastruktur, um diese Schiffe unterzubringen, was die Nachfrage nach Post-Panamax-Kranen steigert.

STS-Krane in Panamax-Größe werden hauptsächlich im Seehandel eingesetzt, insbesondere in Regionen mit begrenzten Kanal- und Hafeninfrastrukturdimensionen.

REGIONALE EINBLICKE

Der Umfang der Studie ist weiter in fünf Hauptregionen unterteilt, nämlich Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Sie sind weiter in Länder kategorisiert.

Asien-Pazifik

Asia Pacific Ship-to-Shore (STS) Container Cranes Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 1,41 Milliarden US-Dollar im Jahr 2025 und 1,47 Milliarden US-Dollar im Jahr 2026. Der asiatisch-pazifische Raum dominiert den globalen Markt für STS-Containerkrane aufgrund der Präsenz großer Häfen in Ländern wie China, Japan und Südkorea. Die rasante Industrialisierung und zunehmende Handelsaktivitäten in Ländern wie China und Indien treiben die Nachfrage nach Ship-to-Shore-Containerkranen (STS) in dieser Region voran. Laufende Infrastrukturentwicklungsprojekte, insbesondere in Schwellenländern, tragen zusätzlich zum Wachstum des Marktes für Ship-to-Shore-Containerkrane (STS) bei.

China ist eine führende Kraft auf dem globalen Markt für STS-Containerkrane und verfügt über ein riesiges Netzwerk von Häfen entlang der Küste, darunter Shanghai, Ningbo-Zhoushan und Shenzhen. Der robuste Fertigungssektor des Landes und der boomende Export-Import-Handel tragen zur hohen Nachfrage des Landes nach Ship-to-Shore-Containerkranen (STS) bei. Die Präsenz des führenden Herstellers von STS-Containerkranen; ZPMC stärkt die Position des Landes auf dem Weltmarkt weiter. Der japanische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,76 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen.

Nordamerika

Da das Handelsvolumen weiter wächst, insbesondere durch die Ausweitung des E-Commerce und die Globalisierung der Lieferketten, besteht ein dringender Bedarf an effizienten und zuverlässigen Lösungen Ausrüstung für den Containerumschlag. Dies hat zu einer anhaltenden Nachfrage nach STS-Kranen in wichtigen Häfen in Nordamerika geführt, wo diese Kräne eine entscheidende Rolle bei der Erleichterung des reibungslosen Warenflusses in und aus dem Kontinent spielen. Weitere wachsende Investitionen in den Ausbau und die Modernisierung von Häfen, insbesondere an der Ostküste und der Golfküste, beschleunigen das Marktwachstum. Der US-Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen.

Europa

Europa ist ein ausgereifter Markt für Ship-to-Shore-Containerkrane (STS) mit bedeutenden Häfen in Ländern wie Großbritannien, Deutschland und Spanien. Umweltvorschriften und Nachhaltigkeitsinitiativen steigern die Nachfrage nach energieeffizienten und umweltfreundlichen STS-Containerkranlösungen in dieser Region. Der zunehmende Containerverkehr und das Handelsvolumen über europäische Häfen regen den Austausch und die Modernisierung bestehender Kransysteme an. Der britische Markt wird bis 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Die Region Naher Osten und Afrika verzeichnet ein erhebliches Wachstum auf dem Markt für STS-Containerkrane, angetrieben durch den Ausbau der Hafeninfrastruktur in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien. Die strategische geografische Lage der Region sowie staatliche Investitionen in Hafenentwicklungsprojekte treiben die Marktexpansion voran. Der Schwerpunkt auf der Verbesserung der Hafeneffizienz und -kapazität zur Bewältigung wachsender Handelsaktivitäten in der Region steigert die Nachfrage nach Ship-to-Shore-Containerkranen (STS) weiter.

Südamerika

Südamerika bietet Wachstumschancen auf dem Markt für STS-Containerkrane, unterstützt durch den steigenden Containerumschlag in Häfen in Ländern wie Brasilien und Argentinien. Investitionen in Hafenmodernisierungsprojekte und Infrastrukturverbesserungen treiben die Einführung fortschrittlicher STS-Containerkrantechnologien voran.

Wichtige Akteure der Branche

Große Hersteller auf dem Weltmarkt konzentrieren sich auf maßgeschneiderte Angebote

Wichtige Akteure der globalen STS-Containerkran-Branche legen zunehmend Wert auf die Bereitstellung maßgeschneiderter Lösungen, um den spezifischen Anforderungen von Häfen und Terminals gerecht zu werden, mit dem Ziel, einen Wettbewerbsvorteil auf dem Markt zu wahren. Durch das Angebot maßgeschneiderter Lösungen können diese Hersteller die betriebliche Effizienz steigern, Ausfallzeiten reduzieren und die Ressourcennutzung optimieren, was letztendlich zu einer verbesserten Produktivität und Kosteneffizienz für ihre Kunden führt. Dieser Ansatz stärkt auch die Kundenbeziehungen und fördert langfristige Partnerschaften, die das Wachstum des globalen Marktes vorantreiben

Liste der führenden Unternehmen für Ship-to-Shore (STS)-Containerkrane:

- Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC) (China)

- Liebherr-International AG(Schweiz)

- Sany-Gruppe(China)

- Doosan Corporation (Südkorea)

- Cargotec (Kalmar) (Finnland)

- Konecranes(Finnland)

- PACECO CORP. (USA)

- ANUPAM-MHI Industries Limited (Indien)

- HYUNDAI SAMHO HEAVY INDUSTRIES CO., LTD. (Südkorea)

- Henan Weihua Heavy Machinery Co., LTD. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2023:APM Terminals Elizabeth bestellte zwei neue ZPMC Super-Post Panamax Ship-to-Shore (STS)-Containerkräne. Diese Kräne verfügen über eine Reichweite von 23 Containern und sind speziell für den Einsatz an Bord von Neo-Panamax-Schiffen und Ultra-Large-Container-Schiffen (ULCVs) konzipiert. Diese beiden neuen Krane sind Teil einer Modernisierungsinvestition in Höhe von 70 Millionen US-Dollar, mit der das Unternehmen bis zum ersten Quartal 2025 sechs STS-Krane beschaffen wird.

- September 2023:Die Kenya Ports Authority (KPA) hat vier neue ZPMC Ship-to-Shore (STS)-Portalkrane für den Hafen von Mombasa beschafft. Die neuen Kräne verfügen über Double-Lift-Spreader, die in der Lage sind, zwei Container gleichzeitig zu handhaben und zu heben. Diese Kräne werden die alten Portalkräne ersetzen und die Produktivität des Liegeplatzes verdoppeln.

- Januar 2023:Baltic Container Terminal Ltd. (BCT) hat den großen Ship-to-Shore-Containerkran STS454701 von Sany für den Hafen von Riga in Lettland beschafft. Es war das zweite Schiff, das BCT seit 2014 von SANY beschaffte. Der Kran wurde mit dem Ziel angeschafft, die Produktivität des Hafens zu steigern.

- März 2022:Der Hafen Laem Chabang, der von einem privaten Terminalbetreiber namens TIPS betrieben wird, investierte in zwei neue SANY Ship-to-Shore (STS)-Containerkräne mit dem Ziel, seinen Landbetrieb zu verbessern.

- Februar 2022:Doosan Vina, eine Tochtergesellschaft der Doosan Corporation, hat den Vertrag über acht riesige Ship-to-Shore-Krane abgeschlossen, nachdem die letzten beiden Krane nach einem Jahr Produktion ausgeliefert wurden. Jeder Kran wiegt mehr als 1.700 Tonnen und ist 150 m lang, 27 m breit und 93 m hoch. Sie erreichen eine Reichweite von bis zu 70 m und können Frachtcontainer mit einem Gewicht von bis zu 65 Tonnen be- und entladen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,20 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

VonStromversorgung

Von Outreach

Durch die Tragfähigkeit

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 4,48 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 2,88 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,20 % wachsen.

Es wird erwartet, dass das Segment der Hochleistungskrane den Markt anführen wird.

Das steigende Volumen des Welthandels ist der Schlüsselfaktor für das Marktwachstum.

Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC), Liebherr International AG, Sany Group, Doosan Corporation, Cargotec (Kalmar), Konecranes, PACECO CORP., ANUPAM-MHI Industries Limited, HYUNDAI SAMHO HEAVY INDUSTRIES CO., LTD., Henan Weihua Heavy Machinery Co., LTD. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hält den höchsten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf