Software für Smart Manufacturing Marktgröße, Anteil und Branchenanalyse, nach Anwendung (Digital Twin, ERP, Qualitätsmanagement, Supply Chain Planning, Asset Performance Management, MES-Automatisierung und Orchestrierung, Predictive Management, 3D-Druck/Modellierung, Produktlebenszyklusmanagement), nach Unternehmenstyp (Großunternehmen und KMU)), nach Bereitstellung (Cloud und vor Ort), nach Branche (Prozess (Öl und Gas, Strom und Energie, Chemie, Pharma) und diskret (Automobil, Elektronik und Fertigung usw.)), Regionalprognose, 2026-2034

WICHTIGE MARKTEINBLICKE

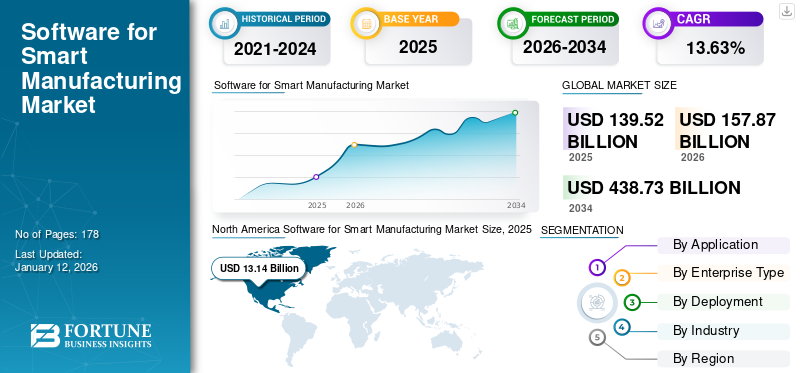

Die globale Marktgröße für Software für intelligente Fertigung wurde im Jahr 2025 auf 139,52 Milliarden US-Dollar geschätzt. Der Markt soll von 157,87 Milliarden US-Dollar im Jahr 2026 auf 438,73 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,63 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 28,41 % im Jahr 2025.

Smart Manufacturing ist ein moderner Produktionsprozess, der vernetzt, datenreich und automatisiert ist. Dabei geht es um die Zusammenarbeit von Maschinen, Big Data und Menschen innerhalb eines integrierten und digital vernetzten Systems. Dieses System sammelt und analysiert Daten, um sie zu verstehen, Vorhersagen zu treffen und Erkenntnisse abzuleiten. Intelligente Fertigung umfasst fortschrittliche Technologien wie Cybersicherheit, KI, Blockchain, industrielles Internet der Dinge (IIoT) und Robotik. Diese Industrie 4.0-Technologien optimieren das Fertigungsökosystem und verbessern die Gesamtleistung.

Der Softwaremarkt auf der ganzen Welt floriert und wächst stetig. Alle Länder haben sich umarmtdigitale Transformationund die Einführung zahlreicher Softwarelösungen in allen Branchen, um die Produktivität zu verbessern, Abläufe zu rationalisieren und das Kundenerlebnis zu verbessern. Zu den Schlüsselfaktoren, die zum Markt beitragen, gehören unterstützende Regierungsrichtlinien, die Cloud-Penetration, die zunehmende Digitalisierung, E-Commerce und Online-Aktivitäten sowie der Aufstieg neuer Technologien.

- Zum Beispiel, Laut einem Bericht der National Association of Software and Services Companies (NASSCOM) aus dem Jahr 2022 wird erwartet, dass mehr als zwei Drittel des indischen Fertigungssektors beabsichtigen, bis 2025 Industrie 4.0 einzuführen.

Die COVID-19-Pandemie führte zu Remote-Arbeitskräften und unterstützte eine skalierbare Infrastruktur für die Produkt- und Serviceangebote der Unternehmen. Daher wird erwartet, dass cloudbasierte Software im Prognosezeitraum an Bedeutung gewinnen wird. Dieser Trend dürfte anhalten, da die Migration zur virtuellen Arbeit den Bedarf an zuverlässigen, sicheren, skalierbaren und externen Technologien verstärkt.

GENERATIVE KI-WIRKUNG

Fähigkeit der generativen KI, den Automatisierungsprozess in der Fertigung zu beschleunigen und so das Marktwachstum zu steigern

Die Entstehung vongenerative KIbietet erhebliche Wachstumschancen für Software für Smart-Manufacturing-Anbieter weltweit. Diese Technologie ermöglicht es ihnen, personalisiertere, effizientere und menschenähnlichere Interaktionen bereitzustellen. Maschinelles Lernen revolutioniert die Produktherstellung in verschiedenen Branchen rasant, da Hersteller die Fähigkeiten der künstlichen Intelligenz (KI) nutzen, um Aufgaben schneller und genauer als Menschen zu erledigen. Generative KI verändert intelligente Fertigungstechnologien, indem sie die entscheidende Rolle von Open-Source-Software und Communities bei der Optimierung von Produktionslinien, der Reduzierung von Abfall und der Verbesserung der Lieferkettenlogistik hervorhebt.

- Laut Branchenexperten integrieren derzeit über 50 % der Top-Hersteller in Europa KI in irgendeiner Weise. Deutschland ist mit 69 % der Hersteller, die KI einsetzen, führend, in den USA sind es 28 % und in Japan sogar 30 %. China liegt mit 11 % am niedrigsten.

Software für Smart Manufacturing-Markttrends

Steigende Verbreitung von Internet der Dinge, 5G-Netzwerken und Big Data zur Ergänzung des Marktwachstums

Big Data ist ein wichtiger aufkommender Trend für das Wachstum der intelligenten Fertigung. Die zunehmende Menge an strukturierten und unstrukturierten Daten führt zu einer enormen Nachfrage nach Big-Data-Anwendungen. Darüber hinaus stellt die Integration von IoT- und 5G-Technologien einen bedeutenden Meilenstein in der Weiterentwicklung darIntelligente Fertigung. Darüber hinaus ist 5G, bekannt für seine geringe Latenz, weit verbreitete Gerätekonnektivität und hohe Geschwindigkeit, von entscheidender Bedeutung für die Datenverarbeitung und -übertragung in Echtzeit. Diese Fähigkeit ist in Fertigungsumgebungen von entscheidender Bedeutung, in denen sofortige Entscheidungen und Maßnahmen einen großen Einfluss auf die Produktionseffizienz und -sicherheit haben.

IoT hingegen nutzt ein Netzwerk miteinander verbundener Geräte, von denen jedes über die Fähigkeit verfügt, Daten zu übertragen, zu empfangen und zu sammeln. Das bedeutet, dass jede Maschine, jedes Gerät und jeder Sensor eine Quelle kritischer Daten im Kontext der Fertigung ist. Nach der Analyse und Anwendung können diese Daten dazu beitragen, eine vorausschauende Wartung zu ermöglichen, die Qualitätskontrolle zu verbessern und Produktionsprozesse zu optimieren.

- Im August 2023, Ericsson, Hitachi und Amazon Web Services (AWS) haben sich zusammengetan, um das Potenzial von bestehendem 5G, Automatisierung und zu demonstrierenKünstliche Intelligenz (KI)Lösungen für die Transformation der Fertigung. Ihr Ziel ist es, Effizienz, Produktivität, Sicherheit und Umweltbelastung zu verbessern und gleichzeitig die Kosten zu senken. Diese Unternehmen arbeiteten zusammen, um einen privaten 5G-Infrastrukturtest im Elektrofahrzeug-Produktionswerk von Hitachi Astemo Americas in Kentucky, USA, durchzuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Software für Wachstumsfaktoren des Smart Manufacturing-Marktes

Steigende Nachfrage nach Softwaresystemen, die Zeit und Kosten reduzieren, um das Marktwachstum zu unterstützen

Hersteller sind stark von Produktionsausfällen und ungeplanten Ausfallzeiten betroffen. Daher suchen sie nach Systemen, die potenzielle Defekte und Ausfälle im Voraus erkennen können, um zukünftige Verluste zu verhindern. Technologien wie industrielles 3D, digitaler Zwilling und Plant Asset Management (PAM) werden genutzt, um den mit der Herstellung verbundenen Zeit- und Kostenaufwand zu reduzieren.

Darüber hinaus bilden Softwarelösungen die Grundlage für die Implementierung fortschrittlicher Technologien wie Künstliche Intelligenz (KI),maschinelles Lernenund Datenanalyse. Laut Branchenexperten praktizieren 80 % der Benutzer intelligenter Fertigungssoftware eine umweltfreundliche Fertigung, um Papier aus ihren Herstellungsprozessen zu eliminieren. Diese Faktoren tragen zum Wachstum des globalen Marktes für Software für intelligente Fertigung bei.

EINHALTENDE FAKTOREN

Hohe Anfangsinvestitionen in intelligente Fertigungslösungen bremsen das Marktwachstum

Der Hauptfaktor, der das Wachstum des globalen Marktes für Software für die intelligente Fertigung behindert, sind die hohen Anfangskapitalinvestitionen. Untersuchungen zeigen, dass die Kosten das größte Hindernis darstellen, gefolgt von mangelndem Wissen darüber, in welche Technologie investiert werden sollte. Der Ausbruch der Pandemie verschärfte dieses Problem, da viele Unternehmen einen Rückgang der Investitionsausgaben und andere Verluste verzeichneten. Daher dürften hohe Anfangskapitalinvestitionen das Marktwachstum bremsen. Darüber hinaus kann die Implementierung von Industrie 4.0 und intelligenten Investitionen kostspielig sein und erhebliche Vorabausgaben für Technologie, Schulung, Personalbeschaffung und Infrastruktur erfordern.

Software für die Marktsegmentierungsanalyse für intelligente Fertigung

Anwendungsanalyse

Der industrielle 3D-Druck/die Modellierung erlebt das schnellste Wachstum, angetrieben durch die steigende Nachfrage nach IoT in fortschrittlichen Automatisierungsprozessen

Basierend auf der Anwendung wird der Markt segmentiertdigitaler Zwilling,Enterprise Resource Planning (ERP), Qualitätsmanagement, Supply-Chain-Planung, Asset-Performance-Management, MES-Automatisierung und -Orchestrierung, Wartungs-/Präventions-/Vorhersagemanagement, 3D-Druck/Modellierung, Produktlebenszyklusmanagement und andere.

Es wird geschätzt, dass das Anwendungssegment 3D-Druck/Modellierung im Prognosezeitraum die höchste CAGR verzeichnen wird. Es wird erwartet, dass das Segment 3D-Druck/Modellierung mit einem weltweiten Beitrag von 18,09 % im Jahr 2026 den Markt anführen wird. Das Wachstum des Segments wird durch die steigende Nachfrage nach IoT in fortschrittlichen Automatisierungsprozessen im Fertigungssektor vorangetrieben. Der verarbeitende Sektor wird die Hauptnachfragequelle für 3D-Druck und -Modellierung sein, gefolgt von der Elektronik- und Automobilindustrie. Darüber hinaus nutzt die diskrete Automatisierungsbranche 3D-Druck und -Modellierung zur Selbstoptimierung von Produktionslinien und maßgeschneiderten Produktlösungen.

- Im Mai 2024, Die BMW Group hat den Fertigungsprozess in ihrem Münchner Werk durch den Einsatz maßgeschneiderter 3D-gedruckter Greifroboter verbessert. Dies führte zu einer deutlichen Verbesserung der Effizienz der Produktionslinien, insbesondere derjenigen, die der Montage des BMW i4 gewidmet sind. Diese bionischen Greifer für Anfänger können Lasten von bis zu 110 kg bewältigen und sind 30 % leichter als herkömmliche Methoden, was die Tragfähigkeit erhöht und den CO2-Ausstoß reduziert.

Im Jahr 2024 hatte die Enterprise Resource Planning (ERP)-Anwendung mit 17,7 % den größten Marktanteil. Durch den Einsatz von Industrie 4.0 bringt ERP transformative Verbesserungen im gesamten Fertigungsprozess mit sich und revolutioniert die Materialbeschaffung, das Lieferkettenmanagement, die Produktion und die Wartung. Durch die Integration von ERP-Systemen mit neuen Technologien wie KI undInternet der Dinge (IoT)Hersteller können ihre Produktivität durch die Schaffung intelligenterer Abläufe weiter optimieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Unternehmenstypanalyse

Große Unternehmen haben Software für die intelligente Fertigung eingeführt, um Prozesse zu optimieren

Nach Unternehmenstyp wurde der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) unterteilt.

Das Segment der Großunternehmen hatte im Jahr 2026 mit 72,43 % den größten Marktanteil. Intelligente Fertigung verhilft Großunternehmen in vielerlei Hinsicht zum Erfolg. Dazu gehören geringere Materialverluste, eine höhere Produktionskapazität, kürzere Durchlaufzeiten und eine höhere Mitarbeiterzufriedenheit. Beispiele für intelligente Fabriken sind On-Demand-Fertigung und virtuelle Lagerbestände.

- Branchenexperten zufolge soll beispielsweise bis 2026 die Intralogistik eingeführt werdenintelligente Roboterwird bei Großunternehmen voraussichtlich mindestens 75 % erreichen. Diese beschleunigte Einführung wird durch den zunehmenden Bedarf an automatisierten Prozessen vorangetrieben, um Kosten zu senken und Arbeitsengpässe in der Fertigung zu bewältigen.

Darüber hinaus wird erwartet, dass das KMU-Segment im Prognosezeitraum die höchste CAGR aufweisen wird. Das Bedürfnis nach höherer Produktion, Qualität und Nachhaltigkeit ist eine wesentliche Motivation für kleine und mittlere Unternehmen (KMU). Da immer mehr Unternehmen, darunter die Automobil-, Luft- und Raumfahrt- und Elektronikindustrie, intelligente Fertigungslösungen einführen, um in einem sich schnell verändernden globalen Markt wettbewerbsfähig zu bleiben.

Durch Bereitstellungsanalyse

Steigende Implementierung cloudbasierter Lösungen zur Steigerung der Nachfrage nach Cloud-Bereitstellung

Nach der Bereitstellung wurde der Markt in Cloud und On-Premise unterteilt. Im Jahr 2024 hatte das Cloud-Bereitstellungssegment die führende Position auf dem Markt inne und wird im geschätzten Zeitraum voraussichtlich die höchste Wachstumsrate verzeichnen. Es wird erwartet, dass das Cloud-Segment mit einem weltweiten Anteil von 69,71 % im Jahr 2026 den Markt anführen wird. Das Wachstum des Segments dürfte auf die zunehmende Bedeutung cloudbasierter Dienste und Technologien sowie Dienstleistungen in Unternehmen weltweit zurückzuführen sein. Derzeit dienen Cloud-Lösungen als entscheidender Wegbereiter und verwandeln Fertigungsprozesse in hocheffiziente und gut optimierte Abläufe. Branchenexperten gehen davon aus, dass Investitionen in die Cloud für Unternehmen von entscheidender Bedeutung sein können. Studien haben gezeigt, dass 60 % der Unternehmen, die in die Cloud investieren, ihre Konkurrenz bei der Transformation ihrer Lieferkette übertreffen. Darüber hinaus schreiben mehr als die Hälfte (53 %) der Cloud der Cloud ihre verbesserte Ausfallsicherheit und Nachhaltigkeit zu.

Im Jahr 2024 hatte das On-Premise-Segment aufgrund der Flexibilität, die es den Kunden bietet, da Transaktionen nur einmal durchgeführt werden, einen ordentlichen Marktanteil. Die Kosten sind im Vergleich zu Cloud-Ausgaben relativ geringer. Um die vollständige Kontrolle über Daten zu haben, können Unternehmen vor Ort Software für die intelligente Fertigung einsetzen, die dazu beitragen kann, unbefugten Zugriff und Datenschutzverletzungen einzudämmen oder zu reduzieren.

Nach Branchenanalyse

Intelligente Fertigungssoftwarefunktionen in der Prozessindustrie zur Erreichung digitaler Stabilität dürften das Marktwachstum vorantreiben

Basierend auf der Branche wird der globale Markt in die Prozessindustrie (Öl und Gas, Energie und Energie, Chemie, Pharmazeutika, Lebensmittel und Getränke, Metall und Bergbau und andere) und die diskrete Industrie (Automobilindustrie, Elektronik und Fertigung, industrielle Fertigung, Luft- und Raumfahrt und Verteidigung und andere) unterteilt. Das Segment der Prozessindustrie hatte im Jahr 2024 den größten Marktanteil. Im Bereich der verarbeitenden Industrie haben viele große Unternehmen in den Bereichen Ölraffinierung, Pharmazie, Metalle und Massenchemikalien unterschiedliche digitale Reifegrade erreicht. Sie profitierten davon, dass sie frühzeitig Technologien wie MES und fortschrittliche Prozesssteuerungslösungen einführten.

- Laut BranchenexpertenDie chemische Industrie gab im Jahr 2023 etwa 4,4 Milliarden US-Dollar für digitale Transformationstechnologien aus. Bis 2031 wird die Branche voraussichtlich 7,4 Milliarden US-Dollar in die Digitalisierung ihrer Anlagen investieren, wobei der asiatisch-pazifische Raum die Führung übernimmt.

Es wird erwartet, dass das Segment der diskreten Industrie im prognostizierten Zeitraum die höchste Wachstumsrate verzeichnen wird, angeführt vom Luft- und Raumfahrt- und Verteidigungssektor. Intelligente Fabriken in der diskreten Fertigung nutzen maschinelles Sehen, KI und EchtzeitDatenanalyseund fortschrittliche Robotik zur Verbesserung verschiedener Prozesse, einschließlich Teilebestände, Arbeitsplanung, Qualitätssicherung und Tests. Die Luft- und Raumfahrt- und Verteidigungsindustrie nutzt fortschrittliche Technologien, um die Produktion intelligenter und effektiver zu gestalten.

- Im März 2024,GE Aerospace plante, 650 Millionen US-Dollar in seine Lieferkette und Produktionsanlagen zu investieren, um die Produktion zu steigern und so die Unterstützung für kommerzielle und Verteidigungskunden zu verbessern.

REGIONALE EINBLICKE

Geografisch wird der Markt in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht.

North America Software for Smart Manufacturing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt mit einem Anteil von 39,64 % im Jahr 2025 den höchsten Marktanteil. Die Region ist ein etablierter Hub für Industrielle Automatisierungaufgrund der Einführung fortschrittlicher Technologien und innovativer Herstellungsmethoden. Darüber hinaus werden ein günstiges Geschäftsklima in den USA zusammen mit umfangreichen Unterstützungspaketen für Produktion und Infrastruktur, die Präsenz großer Technologieunternehmen und Regierungsinitiativen wie Steuerreformen die Einführung von Software für die intelligente Fertigung in der Region weiter beschleunigen. Der US-Markt soll bis 2026 ein Volumen von 35,45 Milliarden US-Dollar erreichen.

- Im September 2023Das Advanced Materials and Manufacturing Technologies Office (AMMTO) des US-Energieministeriums (DOE) gab neue Mittel für das Clean Energy Smart Manufacturing Innovation Institute (CESMII) bekannt. Das Institut widmet sich der Innovation in der intelligenten Fertigung. CESMII erhielt eine Anfangsinvestition von 6 Millionen US-Dollar, mit potenziellen zusätzlichen Mitteln in den nächsten vier Geschäftsjahren.

Es wird erwartet, dass der asiatisch-pazifische Raum die höchste CAGR auf dem Weltmarkt verzeichnen wird. Laut dem „State of Smart Manufacturing Report“ von Plex Systems (einem Unternehmen von Rockwell Automation) kam es im Jahr 2021 zu einer weltweiten Beschleunigung der Einführung intelligenter Fertigung um 50 %. Mit diesen neuen Technologien werden ernsthafte Herausforderungen der Branche effektiv angegangen. Im asiatisch-pazifischen Raum halten 93 % der Unternehmen intelligente Fertigung für äußerst wichtig für den zukünftigen Erfolg, verglichen mit 84 % in Nordamerika und 75 % in Europa, dem Nahen Osten und Afrika (EMEA). Die Implementierung cloudbasierter Software für die intelligente Fertigung ist für Unternehmen in der gesamten Region von entscheidender Bedeutung, um wettbewerbsfähig und erfolgreich zu bleiben. Um tatsächliche Geschäftsergebnisse anzugehen und zu verbessern, legen Unternehmen in der Region daher großen Wert auf diese Technologien. Der japanische Markt soll bis 2026 ein Volumen von 7,63 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 8,28 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 7,56 Milliarden US-Dollar erreichen.

Darüber hinaus wird Europas Marktanteil bei Software für intelligente Fertigung durch die Expansion von vorangetriebenIndustrie 4.0und IoT. Aufgrund des zunehmenden Einsatzes von Omnichannel-Methoden wird für den regionalen Markt ein gesundes Wachstum erwartet. Die zunehmende Einführung intelligenter Fertigung, insbesondere in der deutschen Automobilindustrie, treibt das Wachstum des europäischen Marktes voran. Die Automobilindustrie ist das Rückgrat der deutschen Wirtschaft und das Land verfügt über die größte Konzentration an OEM-Fabriken in Europa. Derzeit können etwa 30 % dieser Fabriken als smart bezeichnet werden. Der britische Markt soll bis 2026 ein Volumen von 9,55 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 8,44 Milliarden US-Dollar erreichen soll.

Der Nahe Osten und Afrika verzeichnen einen zunehmenden Einsatz von Software für die intelligente Fertigung. Das verarbeitende Gewerbe gewinnt im Nahen Osten zunehmend an Bedeutung, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien, wo die Regierungen es als entscheidenden Sektor für die Entwicklung erkannt haben. In den Vereinigten Arabischen Emiraten sollen nationale Initiativen wie die „Operation 300 Milliarden“-Strategie der Regierung den Beitrag des Industriesektors zum Bruttoinlandsprodukt (BIP) des Landes bis 2031 auf 81,7 Milliarden US-Dollar steigern. Darüber hinaus arbeiten Länder in Südamerika, darunter Brasilien, Argentinien und Chile, an neuen KI-Regeln und strategischen Plänen, um die Nutzung modernster Technologien zu verbessern.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure nutzen strategische Kooperationsinitiativen zur Steigerung der Rentabilität

Der globale Markt ist wettbewerbsintensiv und umfasst verschiedene KMU und große Unternehmen, wie unter anderem Autodesk, Siemens, Rockwell Automation und Aegis Software. Vereinbarungen, Übernahmen, Fusionen und Verträge sind einige der Schlüsselstrategien dieser Unternehmen. Darüber hinaus legen Unternehmen einen starken Fokus auf den Einsatz modernster Technologien in Software für intelligente Fertigungsanwendungen.

- Im Juni 2023,Schneider Electric hat sich mit ArcelorMittal Nippon Steel India zusammengetan, um Fortbildungen im Bereich Smart Manufacturing anzubieten. Die Partnerschaft umfasste auch die Entwicklung von Schulungseinrichtungen und Smart Labs für NAMTECH, eine Bildungsinitiative von AM/NS India, die von Schneider Electric durchgeführt werden soll.

Liste der Top-Software für intelligente Fertigungsunternehmen

- Autodesk Inc.(UNS.)

- ABB(Schweiz)

- SAP SE (Deutschland)

- AVEVA (Schneider Electric)(UNS.)

- Rockwell Automation (USA)

- Siemens AG(Deutschland)

- GE Vernova (GE Digital) (USA)

- Oracle Corporation (USA)

- Aegis Software (Zypern)

- PTC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2024 –Paperless Parts und die Manufacturing Intelligence-Abteilung von Hexagon haben eine strategische Partnerschaft geschlossen, um die Einführung moderner Angebotssoftware durch fortschrittliche Hersteller kundenspezifischer Teile zu beschleunigen. Durch diese Partnerschaft wollen Paperless Parts und Hexagon technologieorientierten Herstellern die Tools zur Verfügung stellen, mit denen sie die betriebliche Effizienz steigern, den Umsatz steigern und moderne Softwarelösungen nutzen können. Der Einsatz dieser Tools wird ihnen auch dabei helfen, die Wettbewerbsfähigkeit und Rentabilität der amerikanischen Fertigung zu steigern.

- Juni 2023 –Advantech, ein führender Anbieter industrieller Edge- und Automatisierungslösungen, hatte eine Zusammenarbeit mit Axiom Manufacturing Systems angekündigt, einem Beratungsunternehmen für Systemintegration und digitale Fertigung, das sich auf die Betreuung mittelständischer Kunden in verschiedenen Anwendungen spezialisiert hat. Diese Zusammenarbeit zielte darauf ab, den Fertigungsmarkt in den USA mit fortschrittlicher Technologie zu unterstützen und dabei die WISE-Softwareplattform von Advantech mit der Kompetenz von Axiom im Bereich Fertigungssysteme zu kombinieren, um durchgängige und umfassende Lösungen bereitzustellen.

- Mai 2023 –Rockwell Automation Inc. hat sich mit Autonox Robotics zusammengetan, um die Robotermechanik zu erweitern und zu innovieren. Dabei wurden die Kinetix-Motoren und -Antriebe von Rockwell mit der Robotermechanik von Autonox kombiniert, um neue Fertigungsmöglichkeiten zu erschließen.

- April 2023 –Siemens Digital Industries stellte Industrial Operations X vor, ein offenes und interoperables Portfolio zur Automatisierung und Verwaltung der industriellen Produktion. Diese Initiative ist Teil von Siemens Xcelerator, einer offenen digitalen Geschäftsplattform, die aus vernetzter Hardware, Software, einem Marktplatz und einem Partner-Ökosystem besteht.

- April 2023 –Stratasys, ein Unternehmen, das Polymere anbietet3D-DruckLösungen, brachte die Software GrabCAD Print Pro auf den Markt. Diese Software integriert Qualitätssicherungsfunktionen von Riven, einem Unternehmen, das kürzlich von Stratasys übernommen wurde. Die fortschrittliche Software rationalisiert den Prozess der Druckvorbereitung für die 3D-Drucker von Stratasys und ist damit ideal für Hersteller, die Endverbrauchsteile effizient in großem Maßstab produzieren möchten.

BERICHTSBEREICH

Der Forschungsbericht umfasst prominente Regionen auf der ganzen Welt, um ein besseres Wissen über die Branche zu erhalten. Darüber hinaus bietet es Einblicke in die neuesten Branchentrends und eine Analyse von Technologien, die sich weltweit schnell durchsetzen. Darüber hinaus werden die Treiber und Einschränkungen des Marktes hervorgehoben, sodass der Leser ein umfassendes Verständnis der Branche erlangen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026–2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 13,63 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Auf Antrag

Nach Unternehmenstyp

Durch Bereitstellung

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights hatte der Markt im Jahr 2025 einen Wert von 157,87 Milliarden US-Dollar.

Fortune Business Insights geht davon aus, dass der Markt bis 2034 einen Wert von 438,73 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 13,63 % verzeichnen.

Nach Anwendung dominierte das Segment 3D-Druck/Modellierung im Jahr 2026 den Marktanteil.

Die steigende Nachfrage nach Softwaresystemen, die Zeit und Kosten reduzieren, wird das Marktwachstum unterstützen.

Autodesk Inc., ABB, SAP SE, AVEVA (Schneider Electric) und Rockwell Automation sind unter anderem die Top-Player auf dem Markt.

Der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR verzeichnen.

Die diskrete Industrie dürfte im Prognosezeitraum die höchste CAGR verzeichnen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 178

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf