Marktgröße, Marktanteil und Branchenanalyse für TV-Verteilungsmodelle, nach Technologietyp (Kabelfernsehen, Satellitenfernsehen/DTH und Internet Protocol TV (IPTV)), nach Abonnementtyp (monatlich und jährlich), nach Endnutzung (kommerziell und privat) und regionaler Prognose, 2026 – 2034

WICHTIGE MARKTEINBLICKE

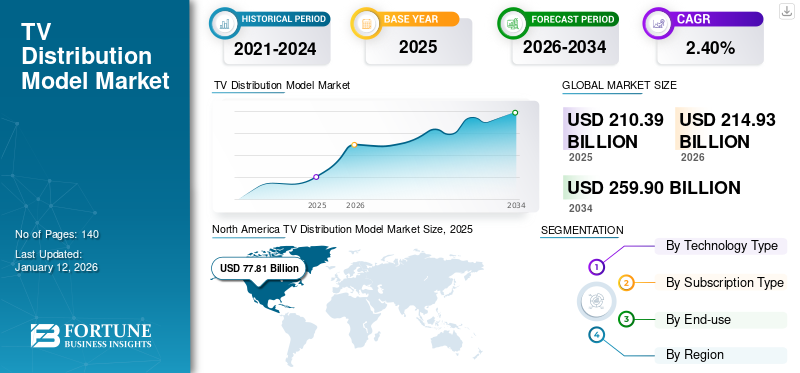

Die Größe des globalen Marktes für TV-Vertriebsmodelle wurde auf USD geschätzt210,39Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen214,93Milliarden im Jahr 2026 auf USD259,9Milliarden bis 2034, was einem CAGR von entspricht2,40 %im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von36,98 %im Jahr 2025.

Ein TV-Verteilungsmodell ist ein System, das aus verschiedenen Arten von TV-Modellen besteht, beispielsweise Kabelfernsehen, Satellitenfernsehen, IPTV usw. Gemeinschaftsantennenanlagen oder heimische Fernsehkabelnetze werden auch als TV-Verteilungsmodelle bezeichnet.

Es wird erwartet, dass das Wachstum des Marktes durch mehrere Regierungsinitiativen, mehr hochwertige Inhalte und die Möglichkeit, ländliche und abgelegene Gebiete zu erreichen, vorangetrieben wird. Darüber hinaus fördert die Einführung nativer IP-Broadcasting-Standards das Marktwachstum zusätzlich. Der Markt unterliegt auch erheblichen Veränderungen, die durch technologische Innovationen, veränderte Verbraucherpräferenzen und Wettbewerbsdynamik bedingt sind. Satellitenfernsehen/DTH undIPTVPlattformen verändern die Branchenlandschaft, fordern traditionelle TV-Anbieter heraus und schaffen sowohl Chancen als auch Herausforderungen für Content-Ersteller, Werbetreibende und Regulierungsbehörden.

Das Wachstum des Marktes für TV-Vertriebsmodelle wurde durch die COVID-19-Pandemie erheblich beeinträchtigt. Da die Menschen zu Hause blieben, stieg die Nachfrage nach Streaming-Diensten deutlich an. Dies beschleunigte den anhaltenden Trend zu kabellosen Plattformen und führte zu einer Abkehr vom traditionellen Fernsehen. Marktführer begannen, ihre Mittel zu investieren und ihre Produktionskapazitäten zu erweitern, um fortschrittliche TV-Vertriebsmodelle zu nutzen. Insgesamt wirkte die Pandemie als Katalysator für bestehende Trends in der TV-Verbreitung und beschleunigte den Wandel hin zu digitalen Plattformen. Es führte auch zu Anpassungen der Produktions-, Vertriebs- und Konsumgewohnheiten in der gesamten Branche.

AUSWIRKUNGEN GENERATIVER KI

Erweiterte Funktionen zur Inhaltserstellung durch generative KI für TV-Vertriebsmodelle fördern das Marktwachstum

Die Vertriebsmodelle für TV werden revolutioniertgenerative KI, und dies hat einen erheblichen Einfluss auf die Entwicklung von Algorithmen, maschinellem Lernen und GPUs. Eine gängige Methode zur Erweiterung der Fernsehauswahl ist die Kombination von Satellitenfernsehen und Kabelfernsehen. Satellitenfernsehen bietet in der Regel eine vielfältige Auswahl an Kanälen, darunter internationale Kanäle und Spezialkanäle, während Kabel den Zugriff auf lokale Kanäle ermöglicht und häufig eine höhere Internetgeschwindigkeit bietet.

Mit Generative AI ist die autonome Erstellung von Inhalten in Form von Skripten oder Bildern möglich. Dies könnte zu einem enormen Anstieg der Anzahl verfügbarer Satellitenfernsehkanäle führen, die auf bestimmte Interessen und unterschiedliche Zielgruppen zugeschnitten sind. Diese Kanäle könnten KI-produzierte Inhalte nutzen, um Programmplätze bereitzustellen, mit neuen Formaten zu experimentieren oder völlig neue Showgenres zu schaffen. Die Kombination von generativer KI und TV-Verbreitungsmodellen bietet die Chance, einen Wandel in der TV-Kommunikation anzustoßen, indem sie schnellere und präzisere Simulationen ermöglicht. Dies kann zur Erschließung neuer Funktionen in verschiedenen Domänen führen.

Markttrends für TV-Vertriebsmodelle

Der Marktwandel aufgrund des Aufkommens von 5G-Rundfunk wird zum Schlüsseltrend werden

Der Trend bezieht sich auf die Auswirkungen der 5G-Technologie auf die Fernsehbranche, einschließlich Satellitenfernsehen/DTH, IPTV und Kabelfernsehen, die zu Veränderungen bei der Bereitstellung von Inhalten, dem Benutzererlebnis und der Marktdynamik geführt hat. Mit dem Aufkommen des 5G-Rundfunks erforschen Anbieter hybride Bereitstellungsmodelle, die ihre Dienste mit 5G-Netzwerken kombinieren. Dies ermöglicht eine schnellere und effizientere Bereitstellung von Inhalten für Verbraucher und verbessert so deren Seherlebnis. Darüber hinaus integrieren Unternehmen die 5G-Technologie, um erweiterte Streaming-Dienste anzubieten, darunter Videos mit höherer Auflösung, interaktive Funktionen und personalisierte Inhaltsempfehlungen, und erfüllen so die sich verändernden Verbraucheranforderungen.

Darüber hinaus arbeiten Unternehmen der TV-Branche gemeinsam mit anderen Geschäftsmodellen daran, die 5G-Technologie in ihre Produktpalette zu integrieren. Die Integration von 5G kann die von TV-Anbietern angebotenen Dienste verbessern, indem mehr interaktive Funktionen ermöglicht werden, darunter Echtzeit-Streaming, On-Demand-Inhalte und ansprechendere interaktive Werbung. Die geringere Latenz von 5G verbessert die Bereitstellung von Live-Inhalten wie Sportveranstaltungen, Nachrichtensendungen und anderen zeitkritischen Programmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für TV-Vertriebsmodelle

Bereitstellung hochwertiger Inhalte über Satellitenkommunikation und Internetkonnektivität, um das Marktwachstum voranzutreiben

Der Markt wird durch die steigende Nachfrage nach hochwertigen und erstklassigen Inhalten angetrieben. Verbraucher wünschen sich Zugang zu Premium-Programminhalten, darunter Sportveranstaltungen, Filme und Originalinhalte. Diese Art von Inhalten wird von Anbietern über ihr umfangreiches Kanalangebot angeboten. Große Anbieter wie DirecTV und Dish Network investieren beispielsweise weiterhin in die Sicherung exklusiver Rechte an beliebten Inhalten wie Live-Sportligen und Blockbuster-Filmen, um Abonnenten anzulocken. Darüber hinaus konzentrieren sich Anbieter als Reaktion auf die wachsende Nachfrage zunehmend auf die Entwicklung fortschrittlicher Set-Top-Boxen und Satellitenreceiver, die in der Lage sind, hochauflösende und sogar 4K-Inhalte zu den Verbrauchern nach Hause zu bringen.

Weltweit starten Unternehmen neue Satelliten, die eine verbesserte Internetabdeckung und -kapazität ermöglichen. Dies wiederum erhöht die Verfügbarkeit von Hochgeschwindigkeitsinternet, verbessert dadurch die Anzeige auf Abruf und bietet qualitativ hochwertige Inhalte ohne Pufferprobleme bei IPTV- und Satellitenfernsehmodellen. Zum Beispiel,

- Im Januar 2023 bestätigte OneWeb den Einsatz von 40 Satelliten, wobei SpaceX die OneWeb-Konstellation auf 542 Satelliten erhöhte, was über 80 % der derzeit im Orbit befindlichen Satellitenflotte ausmacht. OneWeb und seine Partner wollen mit ihrer Kampagne „Countdown to Global Connectivity“ einer größeren Anzahl unterversorgter und unversorgter abgelegener und ländlicher Unternehmen und Gemeinden Internetkonnektivität bereitstellen.

Ebenso investieren Unternehmen aktiv in Technologien der nächsten Generation, um in dieser sich entwickelnden Landschaft wettbewerbsfähig zu bleiben. Im April 2024 erwarb SES Intelsat,ein Anbieter von Rundfunk und digitaler terrestrischer Fernsehverteilung (DTT), Schaffung eines stärkeren Multi-Orbit-Betreibers mit größerer Internetabdeckung. Dies wird dem Unternehmen helfen, in der Satellitenkommunikationsbranche wettbewerbsfähig zu bleiben.

EINHALTENDE FAKTOREN

Regulatorische Herausforderungen schaffen Hindernisse, die sich auf die Wettbewerbslandschaft des Marktes auswirken

Bei regulatorischen Herausforderungen auf dem Weltmarkt handelt es sich um rechtliche und staatliche Hindernisse, die sich auf den Betrieb und das Wachstum von Fernsehdiensten auswirken. Zu diesen Herausforderungen können Frequenzzuteilung, Lizenzanforderungen, Inhaltsbestimmungen und geopolitische Überlegungen gehören. Die regulatorischen Rahmenbedingungen variieren weltweit und wirken sich auf Vertriebskanäle für Inhalte, Lizenzvereinbarungen und den Markteintritt von Satelliten-, Kabel- und IPTV-Anbietern aus. Regierungen regeln die Zuteilung von Frequenzen für die Satellitenkommunikation, was sich auf die Verfügbarkeit und Qualität von Satellitenfernsehdiensten auswirken kann. Zum Beispiel,

- Im Jahr 2021 führte die US-amerikanische Federal Communications Commission (FCC) Auktionen für C-Band-Spektrum durch, was sich auf den Zugang der Anbieter zu diesen Frequenzen auswirkte. Das C-Band-Spektrum ist für Fernsehübertragungen, insbesondere für die Satellitenverbreitung von Fernsehsignalen, von entscheidender Bedeutung.

Marktsegmentierungsanalyse für TV-Verteilungsmodelle

Nach Technologietypanalyse

Die steigende Verbrauchernachfrage nach Satellitenfernsehdiensten steigerte das Marktwachstum

Basierend auf der Technologieart ist der Markt in Kabelfernsehen, Satellitenfernsehen/DTH und Internetprotokollfernsehen (IPTV) unterteilt.

Bezogen auf den Marktanteil dominierte das Segment Satelliten-TV/DTH im Jahr 2026 die Marktgröße von 40,99 %. Um das Serviceangebot weiter zu diversifizieren, fördern Satelliten-TV-Anbieter aktiv die Nutzung von Bonusfunktionen, neuen Netzwerken und fortschrittlicheren Kanälen. Das Wachstum dieses Segments wurde daher hauptsächlich durch die wachsende Verbrauchernachfrage nach diesen Dienstleistungen vorangetrieben.

Es wird erwartet, dass das Segment Internet Protocol TV (IPTV) im Prognosezeitraum die höchste CAGR verzeichnen wird. Das Wachstum ist auf die hohe Funktionalität zurückzuführen, die IPTV bietet, beispielsweise auf die Möglichkeit, im Gegensatz zum herkömmlichen Kabelfernsehen aufgezeichnete oder Live-Sendungen über ein bereits bestehendes Netzwerk zu übertragen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Abonnementtypanalyse

Kosteneinsparungen und Vorhersagefunktionen steigerten die Nachfrage nach Jahresabonnements

Basierend auf der Art des Abonnements ist der Markt in monatliche und jährliche Abonnements unterteilt.

Bezogen auf den Marktanteil dominierte das Jahressegment den Marktanteil des TV-Vertriebsmodells von 53,56 % im Jahr 2026. Dieser Abonnementtyp ist aufgrund seiner Planbarkeit und potenziellen Kosteneinsparungen für Verbraucher besonders attraktiv. Für TV-Vertriebsplattformen bieten Jahresabonnements eine stabile Einnahmequelle und bessere Finanzprognosen. Darüber hinaus bieten Jahresabonnements im Vergleich zu Monatsabonnements oft einen Rabatt. Durch diese Vorauszahlung können Verbraucher im Laufe der Zeit Geld sparen.

Es wird erwartet, dass das monatliche Segment im Prognosezeitraum die höchste CAGR verzeichnen wird. Verbraucher können sich monatlich anmelden und abmelden, was ihnen Flexibilität bei der Verwaltung von Ausgaben und Inhaltsauswahl bietet. Darüber hinaus erleichtert die monatliche Preisgestaltung den Verbrauchern die Erstellung von Budgets für Bewirtungsausgaben.

Durch Endverwendungsanalyse

Aufgrund unterschiedlicher Seh- und Unterhaltungspräferenzen dominiert das persönliche Segment den Markt

Basierend auf der Endverwendung wird der Markt in kommerzielle und private Märkte unterteilt.

Gemessen am Marktanteil dominierte im Jahr 2026 das Privatsegment mit 55 % den Markt, da das Fernsehen nach wie vor die wichtigste Form der Familienunterhaltung ist und mehrere Mitglieder mit unterschiedlichen Fernsehpräferenzen bedient. Darüber hinaus umfasst dieses Segment häufig regelmäßiges Fernsehen, beispielsweise Morgennachrichten und Abendsendungen zur Hauptsendezeit, die gut zu den Programmmustern des Satellitenfernsehens passen.

Es wird erwartet, dass das kommerzielle Segment im Prognosezeitraum die höchste CAGR verzeichnen wird. Die kommerzielle Nutzung des TV-Vertriebsmodells umfasst die Installation von Fernsehgeräten in lokalen Unternehmen, Einkaufszentren sowie Fernseh- und Heimkinogeschäften. Der neueste Trend im Satellitenfernsehen und IPTV ist Omnichannel, das über diese Dienste den Zugriff auf geschäftsbezogene Informationen ermöglicht. Neue Fortschritte wie HD-Inhalte, personalisierte Inhalte und Video-on-Demand zielen darauf ab, das Seherlebnis der Kunden zu verbessern. Hersteller und Zulieferer entwickeln innovative Strategien, um die Nachfrage nach TV-Diensten, einschließlich Inhalts- und Servicepaketen, zu steigern.

REGIONALE EINBLICKE

Aufgrund der geografischen Lage ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum fragmentiert.

North America TV Distribution Model Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerikadominierte den Markt mit einer Bewertung von USD77,81Milliarden im Jahr 2025 und USD78,79Milliarden im Jahr 2026. In dieser Region hat die verstärkte Nutzung von Fernsehen und Internet zu einer erheblichen Steigerung der regionalen Markteinnahmen beigetragen. Laut einem Branchenanalysten verfügten beispielsweise bis November 2023 über 18 % der amerikanischen Fernsehhaushalte über mindestens ein Fernsehgerät, das kostenlose Rundfunkprogramme empfangen konnte. Darüber hinaus wurde das Wachstum des nordamerikanischen Marktes für TV-Vertriebsmodelle durch die zunehmende Konzentration von Satellitenfernsehdienstanbietern auf die Einführung integrierter Breitband-Rundfunksysteme angekurbelt. Der US-Markt soll bis 2026 ein Volumen von 51,95 Milliarden US-Dollar erreichen.

Asien-Pazifik

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum am stärksten wachsen wird. Die zunehmende Nutzung des TV-Vertriebsmodells in der Region ist auf die Diversifizierung der Inhalte zurückzuführen. Der Markt im asiatisch-pazifischen Raum wurde stark vom Satellitenfernsehen beeinflusst und bietet eine Vielzahl von Kanälen für unterschiedliche Sprachen und Interessen der Bürger. Das Wirtschaftswachstum hat in vielen Ländern der Region zu einer Vergrößerung der Mittelschicht mit steigendem verfügbaren Einkommen geführt. Dadurch können sich mehr Haushalte Satelliten-TV-Abonnements und die dazugehörige Ausrüstung leisten. Diese wachsende Mittelschicht stellt einen bedeutenden Markt für Satellitenfernsehbetreiber dar und treibt die Ausweitung ihrer Dienste voran. Der japanische Markt soll bis 2026 ein Volumen von 10,96 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 16,14 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 7,71 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Prognosezeitraum voraussichtlich die zweithöchste Wachstumsrate auf dem Markt verzeichnen. Das Wachstum wird voraussichtlich durch die steigende Nachfrage nach Unterhaltungselektronik, die zunehmende Urbanisierung und veränderte Lebensstile aufgrund eines höheren verfügbaren Einkommens vorangetrieben.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum eine deutliche Wachstumsrate auf dem Markt verzeichnen wird. Die Nachfrage nach TV-Vertriebsmodellen ist durch die Verbreitung von deutlich gestiegendigitale TransformationInitiativen und eine zunehmende Anzahl vernetzter Geräte. Der Markt erhält bedeutende Beiträge von mehreren innovativen Unternehmen und Projekten. Beispielsweise nahm Eutelsat im Dezember 2023 seinen Betrieb mit zusätzlicher Kapazität auf, um Breitband-Internetzugang und Direct-to-Home (DTH)-Satellitenfernsehübertragung in West- und Mitteleuropa bereitzustellen. Die Dienste werden auf 33 Grad Ost über den Satelliten EUROBIRD 2, früher bekannt als HOT BIRD, bereitgestellt. Der britische Markt soll bis 2026 ein Volumen von 5,71 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 6,79 Milliarden US-Dollar erreichen.

Südamerika

Südamerika steht im Prognosezeitraum vor einem deutlichen Wachstum. Dieses Wachstum ist auf steigende IT-Ausgaben, den Anstieg der 5G-Technologie und unterstützende staatliche Gesetze für Kommunikationsdienste in Brasilien und Argentinien zurückzuführen.

WICHTIGSTE INDUSTRIE-AKTEURE

Marktteilnehmer konzentrieren sich auf verschiedene Geschäftswachstumsstrategien, um ihre Geschäftstätigkeit zu steigern

Einige der wichtigsten am Markt beteiligten Unternehmen konzentrieren sich darauf, fortschrittliche TV-Vertriebsmodelle anzubieten, indem sie Benutzern eine einfache API-Integration, verbesserte Kundenservices, Kosteneinsparungen und mehr bieten. Diese Marktteilnehmer kaufen lokale und kleine Unternehmen auf, um ihre Geschäftsreichweite zu vergrößern. Darüber hinaus implementieren sie verschiedene Geschäftswachstumsstrategien wie Investitionen, Fusionen und Übernahmen sowie Partnerschaften, um der Konkurrenz auf dem Markt einen Schritt voraus zu sein.

Liste der Top-TV-Vertriebsmodellunternehmen:

- DIRECTV, LLC.(UNS.)

- DISH Network L.L.C. (UNS.)

- COMCAST CORPORATION (USA)

- Verizon Communications Inc. (USA)

- Bharti Airtel Limited(Indien)

- Tata Play Ltd.(Indien)

- Foxtel (Australien)

- Charter Communications, Inc. (USA)

- Altice USA, Inc. (USA)

- Fetch TV Pty Ltd (Australien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024:DISH TV und Hughes Network Systems haben ihren gebündelten Service eingeführt, um den Kundennutzen zu steigern. Durch die Kombination des Satellitenfernsehens von DISH TV mit den Satelliten-Internetdiensten von HughesNet können Kunden verbesserte Unterhaltungs- und Konnektivitätslösungen erhalten.

- April 2024:DirecTV unterzeichnete Vereinbarungen mit Scripps Networks und Cineverse, um sieben neue Kanäle, darunter Court TV und Scripps News, zu seinem Streaming-Angebot hinzuzufügen. Diese Erweiterung umfasste auch über 4.000 Stunden On-Demand-Programmierung von Cineverse.

- März 2024:Star Sports arbeitete mit Tata Play und Airtel Digital TV zusammen, um das IPL-Seherlebnis zu verbessern. Ziel dieser Partnerschaft war es, den Zuschauern während des Turniers ein bereicherndes Erlebnis mit innovativen Funktionen und interaktiven Inhalten zu bieten.

- Oktober 2023:Foxtel hat Hubbl Glass auf den Markt gebracht, das auf Comcast-Technologie basiert, um das Zuschauererlebnis durch personalisierte Inhaltsempfehlungen und nahtlose Navigation zu verbessern. Diese strategische Zusammenarbeit zielte darauf ab, die Entdeckung und Einbindung von Inhalten zu optimieren und modernste Technologie für eine höhere Benutzerzufriedenheit zu nutzen.

- September 2022:FETV startete auf Optimum und erweiterte seine Reichweite auf Optimum-Abonnenten. Durch die Ergänzung wurde das Programmangebot von Optimum erweitert und den Zuschauern Zugang zum vielfältigen Angebot an klassischen Fernsehsendungen und Inhalten von FETV geboten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Technologietypen, Abonnementtypen und Endbenutzer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 2,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Technologietyp

Nach Abonnementtyp

Nach Endverwendung

Von Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Markt bis 2034 einen Wert von 259,9 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 210,39 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 2,40 % verzeichnen.

Im Jahr 2025 war das persönliche Segment gemessen an der Endverwendung marktführend.

Die Bereitstellung hochwertiger und erstklassiger Inhalte für Anbieter von Fernsehdiensten über Satellitenkommunikation und Internetkonnektivität wird das Marktwachstum vorantreiben.

DIRECTV, LLC., DISH Network L.L.C., COMCAST CORPORATION, Verizon Communications Inc., Bharti Airtel Limited, Tata Play Ltd., Foxtel, Charter Communications, Inc., Altice USA, Inc. und Fetch TV Pty Ltd sind die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,98 % im Jahr 2025.

Der Asien-Pazifik-Raum dürfte im Prognosezeitraum die höchste Wachstumsrate aufweisen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf