U.S. Generator Sales Market Size, Share & Industry Analysis, By Power Rating (Below 75 kVA, 75-375 kVA, 375-750 kVA, Above 750 kVA), By Fuel Type (Diesel, Gas, Others), By Application (Continuous Load, Peak Load, Standby Load), By End-User (Mining, Oil & Gas, Construction, Residential, Marine, Manufacturing, Pharmaceuticals, Commercial, Telecom, Others) and Prognose, 2025-2032

WICHTIGE MARKTEINBLICKE

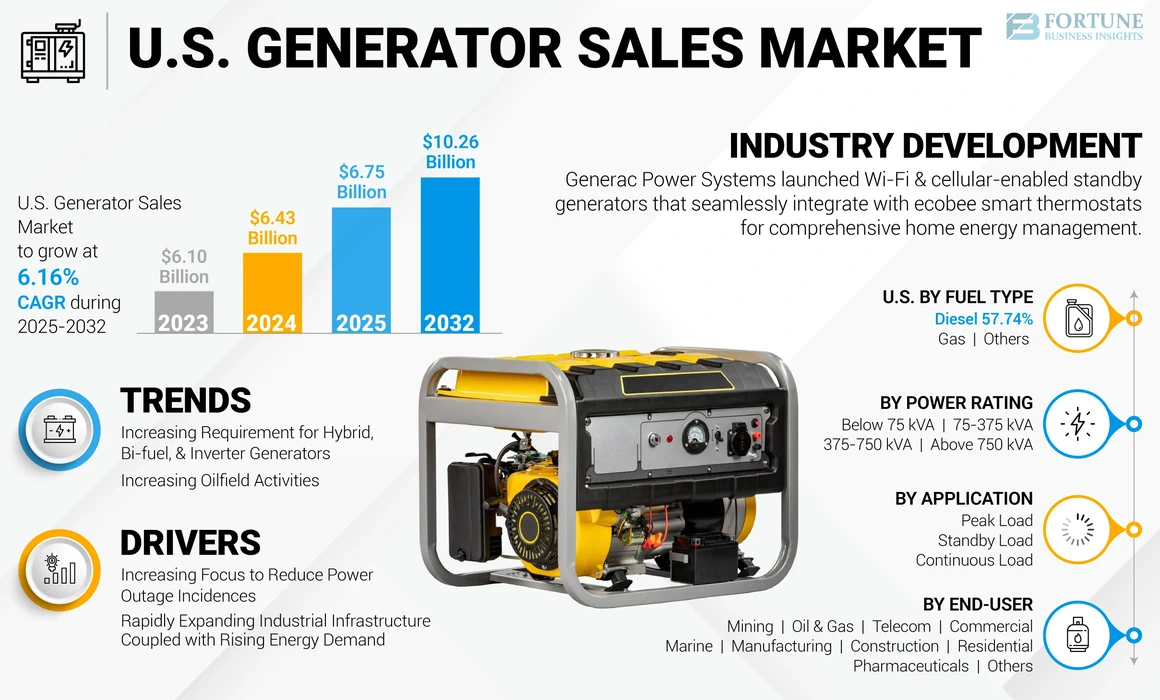

Der US -Generator -Absatzmarktgröße wurde im Jahr 2024 mit 6,43 Milliarden USD bewertet. Der Markt wird im Jahr 2025 einen Wert von 6,75 Milliarden USD prognostizieren und bis 2032 einen Wert von 10,26 Milliarden USD erzielen, was im Prognosezeitraum einen CAGR von 6,16% aufwies.

Die bemerkenswerte Entwicklung bei Generatortechnologien hat zu einem signifikanten Marktwachstum geführt. Die schnelle Industrialisierung und Urbanisierung hat die Nachfrage nach ständigem elektrischem Angebot gestiegen und macht Stromversorgungen zu einem wichtigen Entwicklungselement. Die zunehmende Nutzung von Generatoren und die wachsenden technologischen Fortschritte haben die Nachfrage nach Generatoren weiter erhöht. Die Erfordernis einer ununterbrochenen, ungebrochenen Spitzenleistungsbedarf hat Generatoren im Industrie, im Handel und im Wohngebäude entscheidende Ausrüstung gemacht. Die USA waren einer der größten Teilnehmer am globalen Generator -Absatzmarkt und wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen.

Die Covid-19-Pandemie hatte nachteilige Auswirkungen auf die Generatorindustrie. Es erlitt erhebliche Verluste aufgrund strenger Regeln wie landesweiten Sperrungen. Aufgrund der Nichtverfügbarkeit des notwendigen Kapitals in Hochleistungsprozessen wie Exploration und Produktion von Kohlenwasserstoffen, Bergbau von neuen Vermögenswerten, Bauaktivitäten und neuen kommerziellen Infrastrukturen, die das Marktwachstum beeinflussten, wurden aufgrund der Nichtverfügbarkeit des erforderlichen Kapitals in der Einleitung neuer Endbenutzerprojekte wie die Nichtverfügbarkeit von Kohlenwasserstoffen, die das Marktwachstum beeinträchtigt. Die Störungen der Versandkanäle beeinflussten den Import von Generatoren in die USA, China und Indien, die bedeutende Länder herstellen und eingesetzt werdenDieselgeneratorenAufgrund des immensen Investitionspotenzials im asiatisch -pazifischen Raum.

Im Gegenteil, diese Länder wurden in verschiedenen regionalen und nationalen Niveaus der Industriegeschäfte unterzogen, um die Ausbreitung des Virus einzudämmen. Infolgedessen wurde der Import von Generatoren in die USA betroffen, wodurch sich der gesamte Markt im Land auswirkt.

US -Generator -Absatzmarkttrends

Die zunehmende Anforderung für Hybrid-, BI-Kraft- und Wechselrichtergeneratoren ist ein wesentlicher Trend

Hybridgeneratoren sind eine Kombination herkömmlicher Generatorsätze mit einer anderen steuerbaren elektrischen Quelle wie aKraftstoffzelle. Diese Integration ermöglicht kräftigeffiziente, lärmreduzierte und umweltfreundliche Stromversorgungsquellen. Andererseits nutzen BI-Brennstoffgeneratoren sowohl Erdgas als auch Diesel, was eine verbesserte Zuverlässigkeit bietet. Wechselrichtergeneratoren verwenden fortschrittliche elektronische Schaltkreise und High-Tech-Magnete, um den Stromtyp vom Eingang in die Ausgabe zu umkehren. Mehrere Hersteller nehmen BI-Brennstoffgeneratoren an, um die Kohlenstoffemissionen und hohe Betriebskosten zu beheben. Diese Schicht bietet den Spielern auf dem US -amerikanischen Markt für Generatorverkäufe die Möglichkeit.

Zum Beispiel kündigte das US-amerikanische Energieministerium im April 2021 seine Unterstützung für das Ziel der Netto-Null-Kohlenstoffemissionen bis 2050 an. Das verstärkte Gewissen und die Verpflichtung der Verbraucher gegenüber einer nachhaltigen Entwicklung führen zum Wachstum von Hybrid- und BI-Kraftstoffgeneratoren. Dieses Wachstum wird voraussichtlich erhebliche Chancen auf dem Markt für Generatorverkäufe in den USA schaffen.

Erhöhung der Ölfeldaktivitäten zur Förderung des Marktwachstums

Unternehmen erweitern ihre Reichweite und betreiben E & P -Aktivitäten in zunehmend harten und unkonventionellen Bereichen. Erfolgreiche Offshore -Betreiber haben Technologie, Infrastruktur und operative Fähigkeiten etabliert, die für Blue -Wachstumssektoren äußerst wertvoll sind. Daher ist die Entwicklung neuer Öl- und Gasreserven, insbesondere in Tiefsee- und Ultra-tiefen Seegionen, eine wachsende Nachfrage nach fortschrittlichen Generatoren und dient als Chance für den globalen Markt.

Beispielsweise prognostizierte die Energy Information Agency (EIA) die Rohölproduktion um 190.000 bpd auf 12,63 Mio. bpd im Jahr 2024-2025. Die UVP prognostizierte auch, dass der Verbrauch von Öl und anderen flüssigen Brennstoffen im Jahr 2023 um 100.000 Barrel pro Tag auf 20,4 Millionen Barrel pro Tag stieg. Im Jahr 2022 erreichte die US -Rohölproduktion 11,9 Millionen. Dies hat die USA dazu gebracht, schnell in die Exploration und Produktion von zu investierenErdgasund Rohöl von Onshore- und Offshore -Standorten. Die Verwendung von Generatoren als Stromquelle in Ölfeldern und Bergbauaktivitäten für alle Operationen macht es zu einer wichtigen Komponente im Sektor. Die wachsende Energieproduktion im Land wirkt sich indirekt auf das Marktwachstum des Generatorverkaufs im Land aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für US -Generatorverkaufsmarkt

Zunehmender Fokus zur Reduzierung von Stromausfällen zur Förderung des Marktwachstums

Abrupte Gitterprobleme, Fehler in Übertragungs- und Verteilungsleitungen, Wetterproblemen und anderen Faktoren beeinflussen die Stromversorgung in den US -amerikanischen Aufsichtsbehörden Maßnahmen, um die Stromausfälle zu verringern, um kontinuierlichen Vorgängen zu ermöglichen. Unerwartete Stromausfälle haben die Nachfrage der Verbraucher nach zuverlässigen Backup -Stromquellen in Wohn- und Gewerbesektoren erheblich erhöhtGenerator Sales MarketIn den USA hat die Fähigkeit, ohne Netzstromquellen in industriellen Infrastrukturen in Betriebsanwaltsanlagen zu bleiben, dazu veranlasst, zahlreiche Maßnahmen zur Bekämpfung von Blackout -Bedingungen zu ergreifen.

Zum Beispiel verursachte im Dezember 2022 ein schwerer Wintersturm in den USA und Kanada einen weit verbreiteten Stromausfall. Ungefähr 1,5 Millionen Menschen wurden in mehreren Bundesstaaten ohne Macht gelassen, als der mächtige arktische Wintersturm durch die Region fegte. Winterwetterwarnungen wurden in weiten Teilen beider Länder ausgestellt, die von Küste zu Küste erstrecken. Der Sturm brachte zerstörerische Winde und gefrorene Temperaturen und stellte die Risiken von Erfrierungen ein. Im November 2022 führte ein Flugzeugabsturz in Stromleitungen in Maryland, USA, zu umfangreichen Stromausfällen im gesamten Bundesstaat. Der Stromabschnitt betriffte über 90.000 Häuser, was fast ein Viertel des gesamten Landes vor dem Ausfall ausmachte.

Schnell wachsende industrielle Infrastruktur in Verbindung mit steigendem EnergiebedarfMarktwachstum zu stärken

Die exponentielle Zunahme des Strombedarfs und der Aufbau neuer Stromerzeugung, Übertragung und Vertriebsstationen, um den wachsenden Bedürfnissen zu erfüllen, wird voraussichtlich das Tempo der Branche erhöhen. Darüber hinaus haben die zunehmenden Ausgaben in den Bereichen Bau, Fertigung, Bergbau, Gewerbe und viele andere Endbenutzersektoren verschiedene öffentliche und private Behörden dazu veranlasst, ihre Bemühungen zur Bekämpfung der Nachfrage der Verbraucher während der Spitzenzeiten zu erhöhen. Zum Beispiel gab das US -amerikanische Volkszählungsbüro im Jahr 2021 bekannt, dass die Gesamtausgaben für den öffentlichen Bau im März 2021 im Vergleich zum Vorjahr um etwa 76 Milliarden USD gestiegen sind. Der gleiche Bericht ergab, dass der Wohnungsbau die erheblichen Ergänzungen von rund 138 Milliarden US -Dollar ausmacht, während andere Konstruktionen signifikant reduziert wurden.

Die wachsende Einrichtung neuer Infrastrukturen für öffentliche Sicherheit wird auch voraussichtlich die Energiebedanz in verschiedenen Branchen erhöhen und die Notwendigkeit kontinuierlicher und Backup -Energieprodukte vorantreiben. Zum Beispiel erwartete die US -amerikanische Energieinformationsverwaltung (EIA) im September 2021, dass der Industriesektor, einschließlich Bau, Landwirtschaft, Bergbau, Fertigung und Raffinerie, wahrscheinlich den dominierenden Anteil des US -Energieverbrauchs ausmachen würde.

Rückhaltefaktoren

Steigende Einführung sauberer Energietechnologien und strengen Emissionsnormenist ein wichtiger einstweiliger Faktor

Die Regierung hat Ziele implementiert, um grüne Energietechnologien zu nutzen, um die Abhängigkeit von fossilen Brennstoffen zu verringern. Die Einhaltung der erforderlichen Ziele der USA dürfte das Markttempo behindern. Darüber hinaus können strenge Normen, die von zahlreichen Verwaltungen zur Reduzierung der Nutzung und Emission schädlicher Substanzen aus verschiedenen Quellen eingeführt werden, die Größe der Branche behindern. Zum Beispiel gab die US-amerikanische Energieinformationsverwaltung im Dezember 2022 bekannt, dass die US-amerikanische Batteriespeicherkapazität bis 2050 erheblich zunehmen wird. Entwickler und Kraftwerksbesitzer haben geplant, in den kommenden drei Jahren die Batteriespeicherkapazität des Versorgungsmaßstabs in den USA vorgeschlagen zu erhöhen und bis Ende 2025 30,0 (G.W.) zu erreichen.

Darüber hinaus verlangt nach den ersten nationalen Emissionsstandards der Environmental Protection Agency (EPA) für neue stationäre Dieselmotoren gemäß neuen Quellleistung Standards (NSPS), dass alle neuen Dieselmotoren allgemein anwendbare Standards für Off-Highway- oder Off-Way-Emissionen entsprechen. Es erfordert, dass es als konform zertifiziert wird. Die Dieselmotoren der EPA entsprechen im Allgemeinen den mobilen Gefäßemissionsstandards, die Partikel und Stickoxidemissionen erfordern, um um mehr als 90%zu reduzieren.

Segmentierungsanalyse für US -Generatorverkaufsmarkt

Nach Analyse der Leistungsbewertung

Über 750 kVA-Segment, um den größten Anteil durch die Nutzung in groß angelegten Branchen zu halten

Basierend auf der Leistungsbewertung ist der Markt in unter 75 kVA, 75-375 KVA, 375-750 KVA und über 750 kVA unterteilt.

Das obige 750-kVA-Segment hält den maximalen Anteil aufgrund des unverzichtbaren Bedarfs an Notfall- und kontinuierlichen Leistungssituationen in hochkarätigen Anwendungen. Diese Einheiten werden häufig verwendet, um Strom in zuverlässigen Operationen zu liefern, die kontinuierliche und Standby- oder Notlasten fordern. Die Generatoreinheiten sind in erster Linie so konzipiert, dass sie in Hochleistungs-Endbenutzerindustrien wie den Öl-Gas-Sektor, Bergbau, Kraftwerke, Bauwerke, Produktionsanlagen und andere integriert werden.

Generatoren mit Leistungsbewertungen unter 75 kVA werden in niedrigen Lastanwendungen wie Wohngebäuden, Gewerbe, Medizin, Eisenbahnen und anderen häufig eingesetzt. Diese sind kompakt und leicht ausgelegt, um still und effizient zu arbeiten und optimale Lösungen für Standby- und kontinuierliche Lasten bereitzustellen. Sie werden aufgrund der schnell zunehmenden Anzahl von Wohnanlagen für Haushaltsgeräte ausführlich angenommen.

75-375 KVA-Generatoren sind für eine einfache Integration in Branchen-Branchen wie Rechenzentren, gewerbliche Strukturen, Fertigungsanlagen, Krankenhäuser und andere konzipiert. Die Produkte bieten auch wettbewerbsfähige anfängliche und operative Kosten mit ästhetischen Vorteilen für Standby, Spitzenrasur und kontinuierliche Lastvorgänge.

Generatoren zwischen 375 und 750 kVA sind hauptsächlich in Ölgas, Bergbau, Bau, Gewerbe und vielen anderen Branchenbrennern installiert. Diese Einheiten sind so konzipiert, dass sie für unbegrenzte Stunden pro Jahr kontinuierliche Lastvorgänge an verschiedenen Orten bedienen.

Nach Analyse des Kraftstofftyps

Umfangreiche Verwendung von Diesel -Kraftstoffgeneratoren, um das segmentale Wachstum voranzutreiben

Der Markt kann auf der Grundlage des Kraftstofftyps in Diesel, Gas und andere aufgeteilt werden. Derzeit verwendet der maximale Anteil der Generatoren Diesel als Kraftstofftyp und ist damit das größte Segment. Dieselgeneratoren werden üblicherweise als Backup -Einheiten für die Notfallversorgung in großen Einrichtungen, Häusern und kleinen Büros verwendet.

Ein Gasgenerator ist eine Maschinerie, die die chemische Energie in Gas in elektrische Energie umwandelt. Gas wird im Allgemeinen zur Stromversorgung von Notfällen verwendet undtragbare Generatorenund ist der erschwinglichste und effektivste Kraftstoff unter nicht erneuerbaren Ressourcen. Der Erhöhung des Erdgasverbrauchs und der Erkundung wird voraussichtlich in die Segmentlandschaft beitragen.

Zu den Generatoren, die andere Kraftstofftypen verwenden, gehören Benzin, Heizöl, Biokraftstoff, Holzgas und andere. Diese Kraftstoffe werden im Allgemeinen aufgrund ihrer geringen Effizienz und Verfügbarkeit nicht verwendet. Erhöhtes Umweltbewusstsein und die Verlagerung in Richtung sauberer Energie dürften das Wachstum des Segments vorantreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Kontinuierliche Lastsegment, um einen höheren Anteil aufgrund der Verwendung in Hochleistungsoperationen aufrechtzuerhalten

Basierend auf der Anwendung ist der Markt in kontinuierliche Last, Spitzenlast und Standby -Last unterteilt. Das kontinuierliche Lastsegment, das in Bergbau-, Landwirtschafts-, Öl- und Gas- und Telekommunikationstürmen weit verbreitet ist, führt Hochlastvorgänge durch und ist für das Netz nicht erreichbar. Dieses Segment macht den maximalen Marktanteil der US-Generatorverkäufe aufgrund der Einrichtung von Hochleistungsanwendungen in allen Branchen aus. Sie arbeiten normalerweise bei etwa 70% der Nennkapazität und funktionieren hauptsächlich in Kapazitäten nahe und über 300 kVa ohne Überlastanforderungen.

Peak -Rasierlast oder Prime -Stromerzeuger sind hauptsächlich in Branchen -Vertikale mit unterschiedlichen Lastvorgängen wie Fertigung, Kraftwerken, Rechenzentren und vielen anderen integriert. Die Einheiten sind zwei Haupttypen, die auf der Laufzeit basieren, einschließlich unbestimmter und begrenzter Dauer mit Lasten, die im Allgemeinen mehr als 400 kVa -Ausgänge sind. Die Erweiterung der Produktionskapazitäten, die Einbeziehung neuer Produktionsanlagen und Investitionen in das Abschluss neuer Projekte in den Öl- und Gas- und Bergbausektoren sind einige Faktoren, die die Segmentgröße vergrößern.

Standby -Generatoren gehören zu den am häufigsten verwendeten Einheiten, die in Wohn-, Gewerbe- und Pharmazeutika integriert sind. Sie sind auch so konzipiert, dass sie eine öffentliche Versorgungsquelle mit Ausgangslasten von einigen KVA bis 1000 kVA berücksichtigen.

Durch Endbenutzeranalyse

Wohnsiedment, um den größten Anteil aufgrund der zunehmenden Anforderungen zu halten

Basierend auf dem Endbenutzer ist der Markt in Bergbau, Öl und Gas, Bau, Wohngebäude, Marine, Fertigung, Pharmazeutika, Gewerbe, Telekommunikation und andere unterteilt.

Das Wohnungssegment entscheidet sich im Allgemeinen für niedrige Leistungsbewertungen und kann hauptsächlich als Standby- oder Backup -Stromquelle verwendet werden, um Lastabschleppen- und Stromausfälle in Angriff zu nehmen. Das Wohnungssegment macht den maximalen Marktanteil aufgrund der erhöhten Anforderung an konsistente Backups für Wohnmächte aus, um den steigenden Fernarbeitstrend zu berücksichtigen.

Die Öl- und Gasindustrie benötigt Standby- und Spitzenlasteinheiten, um schwere Geräte für kontinuierliches Pumpen zu betreiben, auch ohne Hauptstrom. Darüber hinaus beruhen Offshore-Operationen in Mid-Sea-Standorten ausführlich auf kontinuierlichen Lastgeneratoren, um eine zuverlässige Fähigkeit zur Durchführung von Aufgaben ohne Unterbrechung zu liefern. Standby-Strom- und Spitzenlastprodukte sind für Onshore-Operationen von entscheidender Bedeutung, während Tiefsee-Verfahren für verschiedene Funktionen kontinuierliche Strom-, Sicherungsleistung und Prime Power-Einheiten erfordern. Die wachsenden Investitionen in die Öl- und Gasindustrie, die Entdeckung neuer Reserven und die reichlich vorhandene Präsenz von Bulk -Reservoirs werden das Segmentwachstum vorantreiben.

Bergbauvorgänge integrieren aufgrund der Nichtverfügbarkeit der regelmäßigen elektrischen Leistung in Fernbedienungsstandorten ohne Netzverbindung kontinuierliche Lastgeneratoren. Zusätzlich verarbeiten Prime Power- oder Spitzenlastgeneratoren unterschiedliche Lasten in hohen Kapazitäten und Standby -Lasteinheiten, um Stromausfälle zu verwalten. Wesentliche Expansionspläne für aktuelle Vermögenswerte in Verbindung mit der steigenden Ausbeutung neuer Mineralreserven werden die Segmentlandschaft beeinflussen.

Andere Endbenutzerindustrien, die Generatorsätze für verschiedene Vorgänge installieren, sind Landwirtschaft,Wasser- und AbwasserbehandlungEinrichtungen, Eisenbahnen, Rechenzentren und vieles mehr. Diese Branchen verwenden Generatorsätze in den Stufen Peak-, Continuous- und Backups, um die Betriebsdauer von Projekten, die Wartungsbedürfnisse, die Merkmale der Rauschreduzierung und viele andere zu erhöhen.

Land Einsichten

Der Markt für Generatorverkäufe wurde in den USA analysiert. Das Land hat eine dominierende Position auf dem nordamerikanischen Markt, vor allem aufgrund seiner großen Marktgröße. Die Ermutigung der staatlichen Initiativen, die darauf abzielen, die Energiesicherheit zu gewährleisten und den Zugang zu ländlichen Gebieten in Kombination mit einer schnellen Entwicklung in Wohn-, Gewerbe- und Industriesektoren zu gewährleisten, wird voraussichtlich das Marktwachstum vorantreiben. Der US -Markt hat ein signifikantes Wachstum verzeichnet, insbesondere im Diesel undErdgasgeneratorMarkt. Das Wachstum kann auf einen erheblichen Anstieg der Kohlenwasserstoff- und Mineralproduktionskapazitäten zurückgeführt werden, die Kraftstoff und Rohstoffe für die Herstellung verschiedener Waren liefern.

Die Spitzen- und Standby -Last hat aufgrund der zunehmenden Einrichtung von Distanzströmungsprojekten und wachsenden Maßnahmen zur Bekämpfung der Stromausfälle im Land erheblich ein wachsendes Wachstum in ihrer Installation verzeichnet. Darüber hinaus sollen kontinuierliche industrielle Expansionen, die mit der Einrichtung neuer öffentlicher und privater Substrukturen über verschiedene Branchen wie Bergbau, Fertigung, Marine und Pharmazeutika verbunden sind, das Wachstum des Marktes erwartet.

Hauptakteure der Branche

Generac Power Systems, American Honda Motor Corp. und Caterpillar Inc. mit zunehmender Produktion führen

Die Wettbewerbslandschaft im Land umfasst nur eine Handvoll wichtiger Spieler. Viele haben erhöhte Investitionen in die Entwicklung zuverlässiger Generatorsätze für verschiedene Endbenutzersegmente und Leistungsbewertungen. Der größte Teil der Forschung wird durchgeführt, um die Leistung, das Leben, die Effizienz und die einfache Bereitstellung zu verbessern. Es kann berücksichtigt werden, dass Generac Power Systems, American Honda Motor Corp. und Caterpillar Inc. prominente Generator -Produktionsunternehmen sind und in die Steigerung ihrer Umsätze im ganzen Land investieren. Es wird erwartet, dass sie in Zukunft die Marktführer bleiben.

Liste der Top -Vertriebsunternehmen der US -Generator:

- Generac Power Systems(UNS.)

- American Honda Motor Corp.(UNS.)

- Caterpillar Inc. (USA)

- Cummins Inc.(UNS.)

- Ingersoll Rand(UNS.)

- John Deere(UNS.)

- Briggs und Stratton (USA)

- Hipower Systems (USA)

- Kohler - SDMO (Frankreich)

- WACKER NUSON (Deutschland)

Schlüsselentwicklungen der Branche:

- Juli 2023-Briggs & Stratton Energy Solutions hat Simpliphi Power erhalten, einem in Kalifornien ansässigen Energy Storage Systems Hersteller. Mit dieser Akquisition können Briggs & Stratton Energy Solutions eine Reihe von Standby -Generatoren sowie skalierbare, intelligente Energiespeicherprodukte unter der Marke Briggs & Stratton vermarkten.

- Februar 2023-Caterpillar Inc. hat Cat XQ330 gestartet, ein mobiles Dieselgenerator, das die endgültigen Emissionsstandards der US -amerikanischen EPA Tier 4 entspricht, die von einem Cat C9.3B -Dieselmotor angetrieben wird. Der Generator ist mit der Funktionalität des EMCP 4.4 Digital Control Panel und programmierbarer Logik -Controller ausgestattet, wodurch die Zuverlässigkeit und Flexibilität verbessert werden, um Änderungen der Anwendungsanforderungen gerecht zu werden.

- Januar 2023-Generac Power Systems, Inc. kündigte seine vollständige Linie von Wi-Fi, mit zellulär unterstützten Standby-Generatoren an, die sich schnell in die neueste Version von Ecobee Smart Thermostats integrieren und ein Zentrum im Haushalt für das Energiemanagement herstellen wird. Durch die Assimilation von Generac Home-Generatoren mit Ecobee-Thermostaten wird das Energiemanagement zu Hause an einem Ort kombiniert, einer benutzerfreundlichen Schnittstelle. Hausbesitzer können ihre Generatoren schnell und mühelos in einem Stromausfall einsetzen.

- Juni 2022 -Honda enthüllte Honda EU3200i, der neueste Generator in der Honda Super Quiet E.U. Serienportfolio. Der hohe Honda EU3200i bietet relativ mehr Strom und größere Bequemlichkeit als die ältere Version, der Honda EU3000i-Generator in einem komprimierten, tragbaren Paket und platzsparend.

- Mai 2021 -Cummins Inc. startete die C1300N6- und C1000N6B NFPA 110 Typ 10 -fähigen Erdgasgenerator -Sets für Standby- und Peak -Leistungsanwendungen. Zu den Eigenschaften gehören eine einfache Installation und Inbetriebnahme, ein 10-Sekunden-Start mit CSA22.2- und UL2200-Listen. Sie sind mit Cummins PowerCommand 3.3-Controller, Leistungsschalteroptionen und einem Skid-montierten Kühler ausgestattet. Es werden wetterbedürftige Gehäuse, die aus Aluminium oder Galvanneal bestehen, vorhanden, um sich vor einer hohen Schalldämpfung zu schützen.

Berichterstattung

Der Forschungsbericht bietet eine eingehende Analyse des Marktes und konzentriert sich auf seine Schlüsselaspekte. Der Forschungsbericht liefert auch wichtige Einblicke in die neuesten Entwicklungsbranchenentwicklungen der Generator -Vertriebsbranche und untersucht die Technologien, die in ganz Nordamerika schnell übernommen werden. Es unterstreicht einige der wachstumsstimulierenden Faktoren und Einschränkungen und hilft dem Leser dabei, eingehendes Wissen über die Branche zu erlangen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 6,16% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Durch Leistungsbewertung

|

|

Nach Kraftstofftyp

|

|

|

Durch Anwendung

|

|

|

Von Endbenutzer

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die US -Marktgröße im Jahr 2025 6,75 Milliarden USD und wird voraussichtlich bis 2032 10,26 Milliarden USD erreichen.

Der Markt wird im Prognosezeitraum (2025-2032) wahrscheinlich auf CAGR von 6,16% wachsen.

Das Dieselsegment hat den größten Marktanteil.

Die zunehmende Fokus auf die Reduzierung von Stromausfällen ist der Schlüsselfaktor, der den Markt vorantreibt.

Generac Power Systems, American Honda Motor Corp., Rolls Royce Plc und Caterpillar Inc. sind wichtige Teilnehmer an diesem Markt.

Die Verwendung von Generatoren als Stromquelle in Ölfeldern und Bergbauaktivitäten für alle Operationen macht es zu einer wichtigen Komponente im Sektor. Die wachsende Energieproduktion im Land wirkt sich indirekt auf den Markt im Land aus.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 101

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf