Vanadium-Marktgröße, Anteil und Branchenanalyse, nach Typ (Ferrovanadium, Vanadiumoxid und Vanadiummetall), nach Anwendung (Stahl, Legierungen, Chemikalien und Batterien) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

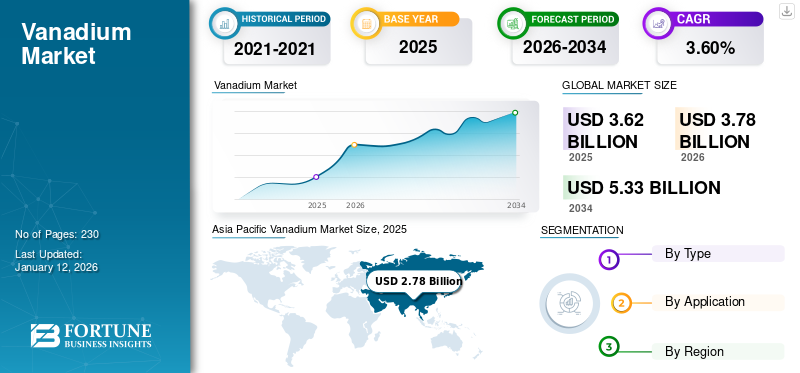

Die Größe des globalen Vanadiummarktes wurde im Jahr 2025 auf 3,62 Milliarden US-Dollar geschätzt und soll von 3,78 US-Dollar auf 3,78 Milliarden US-Dollar ansteigen

2026 auf 5,33 Milliarden US-Dollar im Jahr 2034, was einer durchschnittlichen jährlichen Wachstumsrate von 4,40 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Vanadiummarkt mit einem Marktanteil von 2,65 % im Jahr 2025.

Vanadium ist ein vielseitiges Übergangsmetall, das für seine Rolle bei der Verbesserung von Stahllegierungen bekannt ist, indem es die Festigkeit sowie die Verschleiß- und Korrosionsbeständigkeit verbessert. Es kommt natürlicherweise in Lagerstätten fossiler Brennstoffe und in mehreren Mineralien vor, wobei Titanomagnetit die Hauptmetallquelle ist. Es ist ein kritisches Metall in verschiedenen industriellen Anwendungen, einschließlich der Luft- und Raumfahrt-, Automobil- und Bauindustrie. Darüber hinaus hat die Fähigkeit des Produkts, die Energiespeichereffizienz zu verbessern, zu einer erhöhten Nutzung von geführtVanadium-Redox-Flow-Batterie (VRFB),eine vielversprechende Technologie für große Energiespeichersysteme, die für die Integration erneuerbarer Energien unerlässlich ist. Da sich die Industrie weiter entwickelt, wird erwartet, dass die einzigartigen Eigenschaften des Produkts weitere Innovationen und Anwendungen vorantreiben werden, was es für die moderne Technologie- und Infrastrukturentwicklung von entscheidender Bedeutung macht.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt, störte Lieferketten, verursachte Preisvolatilität und veränderte Nachfragemuster. Lockdowns und Beschränkungen führten zu vorübergehenden Störungen im Bergbau- und Verarbeitungsbetrieb sowie der Produktversorgung. Darüber hinaus behinderten logistische Herausforderungen und Transportbeschränkungen den Warenverkehr. Der Rückgang in der stahlverbrauchenden Bau- und Automobilindustrie schränkte die Produktnachfrage zusätzlich ein. Die verringerten wirtschaftlichen Aktivitäten störten die Produktion und Lieferung des Produkts, was zu einer hohen Preisvolatilität führte. Da sich die Welt jedoch von der Pandemie erholt hat, ist die Nachfrage nach dem Produkt gestiegen und wird im Prognosezeitraum voraussichtlich weiter steigen.

GLOBALER VANADIUM-MARKT-ÜBERBLICK

Marktgröße und Prognose:

- Marktgröße 2025: 3,62 Milliarden US-Dollar

- Marktgröße 2026: 3,78 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,33 Milliarden US-Dollar

- CAGR: 4,40 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum war im Jahr 2025 mit einem überragenden Anteil von 2,65 % führend auf dem globalen Markt für Betonzusatzmittel, angetrieben durch den raschen Ausbau der Infrastruktur und die Urbanisierung in China, Indien und Südostasien. Die Region verzeichnete einen Anstieg von 13,38 Milliarden US-Dollar im Jahr 2023 auf 14,71 Milliarden US-Dollar im Jahr 2024.

- Nach Typ hatten wasserreduzierende Zusatzmittel im Jahr 2024 den größten Anteil, da sie die Betonfestigkeit, Haltbarkeit und Verarbeitbarkeit verbessern können.

- Nach Anwendung dominierte das Wohnsegment im Jahr 2024 den Markt, unterstützt durch die steigende Nachfrage nach Einfamilienhäusern und den verbesserten Kreditzugang. Das Infrastruktursegment soll im Jahr 2024 einen Anteil von 13,1 % halten.

Wichtige Länder-Highlights:

- China: Das Infrastruktursegment wird im Jahr 2024 voraussichtlich einen Marktanteil von 13,3 % halten, angetrieben durch umfangreiche staatliche Investitionen in intelligente Städte und Verkehrssysteme.

- Vereinigte Staaten: Der Markt soll bis 2032 ein Volumen von 3,08 Milliarden US-Dollar erreichen, angetrieben durch die Nachfrage nach Hochleistungsbeton und laufende Programme zur Erneuerung der Infrastruktur.

- Indien: Aufgrund der Stadtmigration und Wohnungsbauinitiativen ist eine starke Nachfrage sowohl im Wohn- als auch im Infrastruktursektor zu verzeichnen.

- Deutschland: Der Schwerpunkt auf nachhaltigen Baumaterialien treibt die Einführung von Zusatzmitteln mit niedrigem VOC-Gehalt in gewerblichen und industriellen Anwendungen voran.

- Brasilien und Mexiko: Der staatlich geförderte Infrastrukturausbau und die wachsende Nachfrage im Bausektor kurbeln das Marktwachstum an.

- Saudi-Arabien und Vereinigte Arabische Emirate: Mega-Bauinitiativen, darunter NEOM- und Vision-2030-Projekte, schaffen erhebliche Möglichkeiten für Zusatzmittelanwendungen.

Vanadium-Markttrends

Steigende Nachfrage nach zuverlässigen Energiespeicherlösungen im Bereich der erneuerbaren Energien schafft Wachstumschancen

Die Vanadium-Redox-Flow-Batterie (VRFB) entwickelt sich zu einer vielversprechenden Energiespeichertechnologie im großen Maßstab, insbesondere für Anwendungen im Netzmaßstab und die Integration erneuerbarer Energien. Während sich die Welt auf eine nachhaltigere Energiezukunft zubewegt, steigt die Nachfrage nach effizienten und zuverlässigen Energiespeicherlösungen rapide. VRFB bietet gegenüber herkömmlichen Methoden mehrere VorteileBatterieTechnologien, einschließlich langer Lebensdauer, hoher Entladekapazität und der Fähigkeit zur Entkopplung der Energiekapazität, wodurch sie hoch skalierbar sind. Der Schlüsselbestandteil dieser Batterien ist die Elektrolytlösung, die Vanadiumionen in verschiedenen Oxidationsstufen enthält.

Die einzigartige Metallchemie ermöglicht ein schnelles Laden und Entladen der Batterien und macht sie ideal für Anwendungen, die häufige Batteriezyklen erfordern. Da die weltweite Nachfrage nach erneuerbaren Energiequellen wie Solar- und Windkraft weiter wächst, wird der Bedarf an groß angelegten Energiespeicherlösungen immer wichtiger. VRFB kann überschüssige Energie, die in Zeiten hoher erneuerbarer Energieerzeugung erzeugt wird, effektiv speichern und bei Bedarfsspitzen wieder in das Netz einspeisen und so eine stabile und zuverlässige Energieversorgung gewährleisten. Diese Kapazität hat bei Versorgungsunternehmen, Netzbetreibern und Entwicklern erneuerbarer Energien zu einem erheblichen Interesse an diesen Batterien geführt und somit neue Wachstumschancen geschaffen. Im asiatisch-pazifischen Raum wuchs der Vanadiummarkt von 3,12 Milliarden US-Dollar im Jahr 2023 auf 2,53 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Vanadium-Markt

Wachsende Nachfrage nach speziellen Stahllegierungen in verschiedenen industriellen Anwendungen, um das Marktwachstum voranzutreiben

Die vielseitigen Eigenschaften des Produkts machen es zu einem unersetzlichen Legierungselement bei der Herstellung verschiedener Stahlsorten und steigern die weltweite Nachfrage erheblich. Hochfeste niedriglegierte Stähle, in die das Produkt eingearbeitet wird, bieten ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht und ermöglichen die Herstellung leichterer und langlebigerer Komponenten unter anderem für die Bau- und Automobilindustrie. Die Zugabe des Metalls erhöht die Widerstandsfähigkeit des Stahls gegen Ermüdung, Verschleiß und Korrosion und macht ihn für Anwendungen geeignet, die Hochleistungsmaterialien erfordern. Darüber hinaus hat die Fähigkeit des Produkts, die Festigkeit von Stahl zu verbessern, zu seiner weit verbreiteten Verwendung bei der Herstellung von Werkzeugstählen geführt, die für die Herstellung von Schneidwerkzeugen, Matrizen und anderen Industriegeräten von entscheidender Bedeutung sind.

Die steigende Nachfrage nach Speziallegierungsstählen in Branchen wie Luft- und Raumfahrt, Schwermaschinenbau und Bauwesen treibt die Nachfrage nach Metall als Legierungselement weiter voran. Da Urbanisierung und Infrastrukturentwicklung die Bauaktivitäten weltweit weiterhin vorantreiben. Die Nachfrage nach produktbasierten Stählen wird voraussichtlich steigen, wodurch das Produkt zu einem wesentlichen Bestandteil bei der Erfüllung der sich entwickelnden Anforderungen moderner Technik und Fertigung wird und das Wachstum des Vanadiummarktes vorantreibt.

EINHALTENDE FAKTOREN

Eine konzentrierte Produktion könnte zu Lieferengpässen führen und das Marktwachstum behindern

Einschränkungen in der Lieferkette können die Nachfrage nach dem Produkt in verschiedenen Branchen erheblich einschränken. Die Produktion konzentriert sich stark auf China, Russland und Südafrika. Die Störungen in diesen wichtigen Produktionsländern aufgrund geopolitischer Spannungen, Handelsstreitigkeiten oder Naturkatastrophen könnten zu Versorgungsengpässen auf dem Weltmarkt führen. Darüber hinaus könnten die Erschöpfung bestehender Reserven oder das Fehlen neuer Entdeckungen die Versorgungsengpässe langfristig verschärfen.

Vanadium wird hauptsächlich als Nebenprodukt beim Abbau und der Verarbeitung anderer Mineralien wie Eisenerz gewonnen.Uranund Bauxit. Da diese primären Ressourcen immer weniger zugänglich sind, könnte die Verfügbarkeit von Produkten eingeschränkt sein, was möglicherweise die Preise in die Höhe treibt und ihre Verwendung in verschiedenen Anwendungen einschränkt. Dies könnte auch Anreize für die Verwendung alternativer Materialien und Legierungselemente schaffen, was die Nachfrage begrenzt und das Marktwachstum behindert.

Vanadium-Marktsegmentierungsanalyse

Nach Typanalyse

Ferrovanadium-Segment behält aufgrund der gestiegenen Nachfrage aus der Stahlproduktion einen dominanten Anteil

Je nach Typ wird der Markt in Ferrovanadium, Vanadiumoxid und Vanadiummetall eingeteilt. Das Segment des Typs Ferrovanadium wird den Markt voraussichtlich mit einem Anteil von 89,68 % im Jahr 2026 dominieren und seine Dominanz im Prognosezeitraum voraussichtlich beibehalten. Die Stahlindustrie ist der Hauptverbraucher von Ferrovanadium, da es bei der Herstellung von hochfesten niedriglegierten Stählen, Werkzeugstählen und Speziallegierungsstählen verwendet wird. Es wird erwartet, dass das Wachstum der Bautätigkeit, der Infrastrukturentwicklung und der expandierenden Automobilproduktion das Segmentwachstum vorantreiben wird.

Vanadiumoxid ist eine vielseitige und wichtige Verbindung mit mehreren industriellen Anwendungen. Die chemische Industrie nutzt es unter anderem als Katalysator zur Herstellung von Chemikalien wie Schwefelsäure, Maleinsäureanhydrid und Phthalsäureanhydrid. Diese Chemikalien sind für verschiedene Industrien von entscheidender Bedeutung, darunter Düngemittel,Kunststoffeund Arzneimittel. Die steigende Nachfrage aus diesen Branchen kurbelt die Nachfrage an und treibt das Marktwachstum voran. Reines Vanadiummetall hat begrenzte Einsatzmöglichkeiten und wird hauptsächlich zur Herstellung von Superlegierungen verwendet, die typischerweise in der Luft- und Raumfahrtindustrie verwendet werden.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Stahlsegment ist führend mit steigender Nachfrage nach legiertem Stahl in verschiedenen Branchen

Je nach Anwendung wird der Markt in Stahl, Legierungen, Chemikalien und Batterien unterteilt. Es wird erwartet, dass das Segment der Stahlanwendungen mit einem Anteil von 89,68 % des Gesamtmarktanteils im Jahr 2026 den Markt anführt und diesen Trend im Prognosezeitraum voraussichtlich fortsetzen wird. Die Nachfrage der Stahlindustrie nach dem Produkt wird durch seine Verwendung in hochfesten niedriglegierten Stählen, Werkzeugstählen und Speziallegierungsstählen angetrieben. Das Wachstum der Volkswirtschaften, insbesondere in Entwicklungsländern, treibt die Nachfrage nach Infrastrukturprojekten, Bauaktivitäten und der Automobilproduktion voran, von denen erwartet wird, dass sie die Produktakzeptanz von legiertem Stahl steigern werden.

Es wird erwartet, dass das Batteriesegment im Prognosezeitraum die höchste CAGR verzeichnen wird. Während sich die Welt auf sie zubewegterneuerbare EnergieFür Energiequellen wie Wind und Sonne ist der Bedarf an effizienten und zuverlässigen Energiespeichersystemen immer wichtiger geworden. VRFB entwickelt sich zu einer vielversprechenden Energiespeicherlösung im großen Maßstab und dürfte das Segmentwachstum vorantreiben. Das Segment Legierungen soll im Jahr 2024 einen Anteil von 6 % halten.

REGIONALE EINBLICKE

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Vanadium Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen dominanten Marktanteil. Die Nachfrage nach Produkten im asiatisch-pazifischen Raum wird durch die rasche Industrialisierung und Infrastrukturentwicklung in Volkswirtschaften wie China und Indien sowie anderen ostasiatischen Ländern angetrieben. Insbesondere China ist weltweit der größte Stahlproduzent und -verbraucher, insbesondere von hochfestem Bewehrungsstahl und Baustahl. Das Land hat eine hohe Nachfrage nach legiertem Stahl für Bauprojekte wie Hochhäuser und kritische Infrastrukturen. Die Zugabe des Produkts verbessert die Festigkeit, Haltbarkeit und Korrosionsbeständigkeit des Stahls. Darüber hinaus setzt die Region auch rasch auf erneuerbare Energiequellen und Energiespeicherlösungen. China ist führend bei der Entwicklung und dem Einsatz von VRFBs. Mit dem Übergang der Region zu nachhaltiger Energie wird erwartet, dass die Nachfrage nach solchen Batterien steigt und das Marktwachstum vorantreibt. Der japanische Markt wird bis 2026 einen Wert von 0,16 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 1,99 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,32 Milliarden US-Dollar haben.

- In China wird der Marktanteil des Legierungssegments im Jahr 2024 schätzungsweise 5,7 % betragen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Die Produktnachfrage in Europa wird durch das Engagement des Unternehmens für den Übergang zu grüner Energie angekurbelt. Die Region steht an der Spitze der weltweiten Bemühungen um erneuerbare Energien und CO2-Neutralität. Die ehrgeizigen Ziele der Europäischen Union, die Treibhausgasemissionen bis 2030 um mindestens 55 % zu senken und bis 2050 Klimaneutralität zu erreichen, treiben Investitionen in erneuerbare Energiequellen wie Windkraft und Wind voranSolarenergie. Die intermittierende Natur dieser Energiequellen erfordert effiziente und skalierbare Energiespeicherlösungen, um die Stabilität und Zuverlässigkeit des Netzes zu gewährleisten. Um diese Herausforderungen zu meistern, werden Lösungen wie VRFBs zunehmend für große Energiespeicherprojekte in der gesamten Region eingesetzt, was das Marktwachstum vorantreibt. Der britische Markt wird bis 2026 einen Wert von 0,01 Milliarden US-Dollar haben und der deutsche Markt wird bis 2026 einen Wert von 0,06 Milliarden US-Dollar haben.

Nordamerika

Der Markt in Nordamerika wird durch die steigende Nachfrage nach hochfestem Stahl in Infrastrukturprojekten angetrieben. Das Produkt wird als Legierungselement in Stahl verwendet, insbesondere in Bewehrungsstäben für den Bau. In der Region erfordern Infrastrukturprojekte wie Brücken, Autobahnen und Gebäude Materialien, die hohen Belastungen standhalten und die strukturelle Integrität verbessern. Der auf dem Produkt basierende legierte Stahl wird bei solchen Bautätigkeiten aufgrund seiner Fähigkeit, das Gewicht zu reduzieren und gleichzeitig Festigkeit und Haltbarkeit beizubehalten, bevorzugt. Die Regierung der USA hat in den letzten Jahren kontinuierlich durch die Umsetzung von Initiativen und Gesetzen wie dem überparteilichen Infrastrukturgesetz investiert, um die sich verschlechternde Infrastruktur des Landes wieder aufzubauen, was die Nachfrage nach Baumaterialien ankurbelte. Dazu gehört auch hochwertiger legierter Stahl. Dies steigert die Produktnachfrage und treibt das Marktwachstum voran. Der US-Markt wird bis 2026 einen Wert von 0,29 Milliarden US-Dollar haben.

In Lateinamerika werden erhebliche Investitionen in die Infrastruktur getätigt, darunter Verkehrsnetze, Energieprojekte und Wohnungsbau. Die Einbindung des Produkts in hochfesten Stahl macht es für diese Projekte von entscheidender Bedeutung, da es sicherstellt, dass Gebäude und Infrastruktur den Sicherheitsstandards entsprechen. Darüber hinaus erhöhen diese legierten Stahlkomponenten auch die Langlebigkeit von Strukturen und erfordern seltenere Reparaturen und Austauschvorgänge. Dies führt zu Kosteneinsparungen über den Lebenszyklus der Infrastruktur. Da die Länder der Region, insbesondere Mexiko und Brasilien, eine rasche Industrialisierung und Infrastrukturentwicklung verzeichnen, wird erwartet, dass die Nachfrage nach hochfestem legiertem Stahl steigt und das Marktwachstum vorantreibt.

Der Nahe Osten und Afrika verzeichnen ein Bevölkerungswachstum, das zu einer Stadterweiterung und dem Bedarf an robuster Infrastruktur führt. Die großen Länder der Region expandieren schnell und erfordern starke und langlebige ProdukteBaumaterialien, einschließlich Produkt aus legiertem Stahl. Beispielsweise investieren die Vereinigten Arabischen Emirate und Saudi-Arabien unter anderem in Mega-Bauprojekte wie NEOM, Oxagon und Trojena. Diese Projekte dürften zu einer hohen Nachfrage nach hochfestem legiertem Stahl führen und das Marktwachstum vorantreiben.

WICHTIGSTE INDUSTRIE-AKTEURE

Die stark konsolidierte Natur des Marktes führt zu einem intensiven Wettbewerb zwischen den bestehenden Akteuren

Der Markt ist stark konsolidiert und es herrscht intensiver Wettbewerb. Die Konzentration der Hauptakteure liegt vor allem in China, Russland und Südafrika. Diese Länder führen einen Preiswettbewerb durch, insbesondere in Zeiten eines Überangebots oder eines wirtschaftlichen Abschwungs, um ihren Marktanteil zu verbessern. Zu den prominenten Marktteilnehmern zählen Bushveld Minerals, Ansteel Group Corporation Limited, EVRAZ plc, HBIS GROUP und Glencore. Darüber hinaus kann die Entwicklung neuer Anwendungen für das Produkt, beispielsweise zur Energiespeicherung, den Wettbewerb intensivieren, da bestehende Akteure danach streben, neue Marktchancen zu nutzen.

Liste der Top Vanadium-Unternehmen:

- Australian Vanadium Limited (Australien)

- Bushveld-Mineralien(Südafrika)

- Ansteel Group Corporation Limited (China)

- EVRAZ plc (Großbritannien)

- HBIS-GRUPPE(China)

- Glencore (Schweiz)

- Atlantik (Australien)

- TREIBACHER Industrie AG(Österreich)

- YILMADEN HOLDING INC.(Truthahn)

- Hickman Williams & Company (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024:Australian Vanadium Ltd hat Technology Metals Australia Ltd. übernommen. Der Schritt ist Teil der Strategie des Unternehmens, eine vertikale Integration für die Entwicklung von Vanadium-Flow-Batterien zu erreichen, die eine Energiespeicherlösung für den Ausbau erneuerbarer Energiequellen bieten können.

- August 2021:EVRAZ plc kündigte seine Pläne zum Bau einer neuen Vanadiumschlackenverarbeitungsanlage in der russischen Region Tula mit einer Investition von etwa 228 Millionen US-Dollar an. Der Betrieb der Anlage soll voraussichtlich im Jahr 2025 aufgenommen werden, was für Kosteneffizienz in den Verarbeitungsstufen von der Schlacke bis zum Endprodukt sorgt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Anwendungen und Produkte. Der Bericht bietet außerdem Markteinblicke in wichtige Trends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,40 % von 2026–2034 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 143,87 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 199,55 Milliarden US-Dollar erreichen wird.

Der Markt wird eine CAGR von 3,60 % verzeichnen im Prognosezeitraum (2026-2034).

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 55,71 Milliarden US-Dollar.

Das Stahlsegment ist die führende Anwendung auf dem Markt.

Steigende Nachfrage nach speziellen Stahllegierungen in verschiedenen industriellen Anwendungen, um das Marktwachstum voranzutreiben

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Bushveld Minerals, Ansteel Group Corporation Limited, EVRAZ plc, HBIS GROUP und Glencore sind die führenden Akteure auf dem Markt.

Die steigende Nachfrage nach zuverlässigen Energiespeicherlösungen im Bereich der erneuerbaren Energien treibt die Produktakzeptanz voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2024

- 2021-2021

- 230

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf