Temporary Bonding Adhäsive Marktgröße, Aktien- und Branchenanalyse nach Typ (Thermal-Slide-Off-Debonding, mechanisches Debonding und Laser-Debonding), nach Anwendung (MEMS, Advanced Packaging, CMOs und andere) und regionale Prognose, 2024-2032

WICHTIGE MARKTEINBLICKE

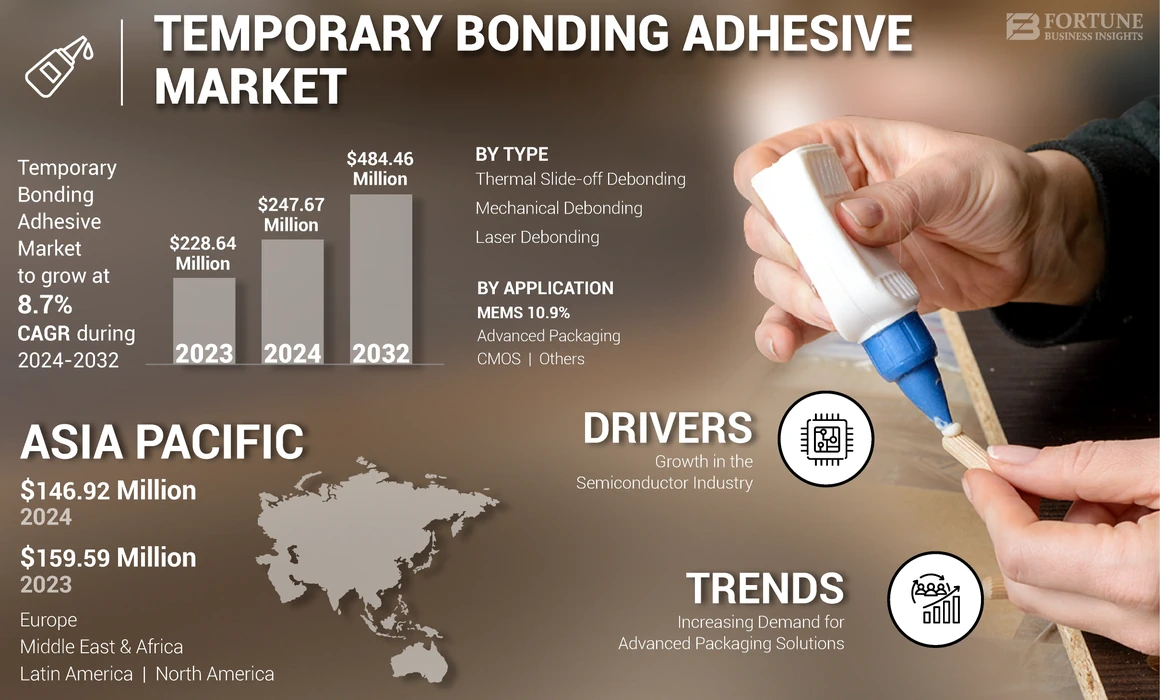

Die weltweite Marktgröße für temporäre Bleidenkleber wurde im Jahr 2024 mit 247,67 Mio. USD bewertet. Der Markt wird voraussichtlich von 269,03 Mio. USD im Jahr 2025 auf 484,46 Mio. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 8,75% aufwies.

Temporäre Verbindungsklebstoffe sind spezielle Materialien, die eine reversible Bindung zwischen zwei Oberflächen bilden und die sichere Haftung für bestimmte Zeiträume oder Prozesse bieten. Diese Klebstoffe werden üblicherweise in Anwendungen verwendet, bei denen Teile vorübergehend zusammengehalten und später getrennt werden müssen, ohne die Oberflächen zu beschädigen.

Bei der Herstellung von Halbleiter sind temporäre Klebstoffe für Bindungen für Prozesse wie das Ausdünnen und Würfeln von Wafer und Wehrmann, bei denen Präzision und saubere Trennung kritisch sind. Darüber hinaus werden sie während des Transports oder der Verarbeitung und zur vorübergehenden Fixierung während der Herstellung, Montage oder Prüfung für den Oberflächenschutz eingesetzt. Hauptakteure auf dem Markt sind Daxin Materials Corp., Promerus, AI Technology, Inc., Brewer Science, Inc. und Micro Materials Inc.

Globaler Marktüberblick über temporäre Bleidenkleber

Marktgröße und Prognose:

- 2023 Marktgröße: USD 228,64 Millionen

- 2024 Marktgröße: USD 247,67 Millionen

- 2032 Prognose Marktgröße: USD 484,46 Mio.

- CAGR: 8,7% von 2024 bis 2032

Marktanteil:

- Der asiatisch -pazifische Raum dominierte den Markt mit einem Anteil von 69,8% im Jahr 2023, angeführt von einem starken Wachstum der Halbleiter- und Elektronikherstellung in China, Südkorea, Taiwan und Japan.

Key Country Highlights:

- China & Taiwan: Großartige Mitwirkende für die globale Elektronik- und Waferverarbeitung.

- Japan & Südkorea: Innovation Hubs für MEMS und fortschrittliche Verpackungen.

- USA: F & D-intensive Halbleiterindustrie mit 50% globalem Marktanteil.

- Deutschland & Frankreich: Automobiler nach Bedarf und Halbleiterinvestitionen über das EU Chips Act.

- Indien & Südostasien: Wachsender Automobilsektor zur Unterstützung der adhäsiven Nachfrage.

- Mexiko und Brasilien: Die Erweiterung des regionalen Marktwachstums der Fahrzeugherstellung fördert das regionale Marktwachstum.

- Naher Osten und Afrika: Einführung in Frühstadium, aber wachsende Investitionen in die fortschrittliche Fertigung.

Marktdynamik

Markttreiber

Wachstum der Halbleiterindustrie zur Unterstützung des Marktwachstums

Temporäre Bindungsklebstoffe sind bei der Herstellung von Halbleitern von entscheidender Bedeutung, insbesondere in Produktionsstadien, in denen Waferverdünnung, Handhabung und Verpackung beteiligt sind. Dies ist auf den zunehmenden Nachfrage nach Halbleitern in verschiedenen High-Tech-Anwendungen zurückzuführenUnterhaltungselektronik, Automobile, Telekommunikation und Rechenzentren.

Der globale Vorstoß für kleinere, leistungsfähigere und energieeffizientere Geräte hat zu kontinuierlichen Innovationen in der Halbleitertechnologie geführt. Infolgedessen besteht eine wachsende Nachfrage nach fortgeschritteneren Chips mit höheren Transistordichten, geringem Stromverbrauch und besserem thermischem Management. Temporäre Bindungsklebstoffe spielen eine entscheidende Rolle bei der Ermöglichung der Produktion dieser fortschrittlichen Halbleiter, indem Prozesse wie Waferverdünnung und fortschrittliche Verpackungen unterstützt werden.

Zum Beispiel ist der Miniaturisierungs -Trend in offensichtlichSmartphones, wo Unternehmen wie Samsung, Xiaomi und Huawei dünnere Geräte mit mehr Verarbeitungsleistung entwickeln. Diese Fortschritte erfordern die modernsten Halbleitertechnologien, wodurch die Nachfrage nach vorübergehenden Klebstoffen vorgenommen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktbehinderungen

Hohe Kosten im Zusammenhang mit fortschrittlichen Materialien und Herstellungsprozessen können das Marktwachstum einschränken

Temporäre Bindungsklebstoffe werden in verschiedenen hochpräzisen Anwendungen verwendet, insbesondere in der Elektronik, wie z. B. Halbleiterherstellung,Erweiterte Verpackung, Displays und andere High-Tech-Branchen. Diese Klebstoffe erfordern häufig fortschrittliche Materialien wie Spezialpolymere, Harze und Zusatzstoffe, die wesentlich teurer sein können als die in konventionellen Klebstoffen. Diese Kosten werden durch die Notwendigkeit präziser Herstellungsprozesse weiter verstärkt, die sicherstellen, dass der Klebstoff in Anwendungen, die vorübergehende, starke Anleihen erfordern, die sauber ohne Rückstände oder Schäden an empfindlichen Komponenten erfordern.

Die Herstellung von vorübergehenden Klebstoffen ist hochspezialisiert und ist auf die branchenspezifischen Standards zugeschnitten. Der Produktionsprozess muss genaue Viskosität, Adhäsionseigenschaften, Wärmewiderstand, Schalenfestigkeit und andere kritische Eigenschaften sicherstellen. Diese Anforderungen beinhalten häufig strenge Qualitätskontrollmaßnahmen, High-Tech-Fertigungsgeräte und die Beschäftigung von Fachleuten, die alle zu den Gesamtproduktionskosten beitragen.

Hohe Kosten verringern das Marktwachstum des vorübergehenden Marktes, insbesondere in Regionen oder Sektoren, bei denen die Kostensensibilität ein Problem darstellt. Zum Beispiel können in Regionen mit niedrigeren Industriebudgets oder in Märkten mit leicht verfügbaren Kosten-wettbewerbsfähigen Alternativen die Adoptionsraten für das Produkt langsamer sein. Darüber hinaus können die hohen Kosten für Rohstoffe und Produktionsprozesse für Hersteller die Gewinnmargen drücken, was dazu führt, dass die Produktion oder die Investition in Innovationen nicht geregelt werden. Diese wirtschaftliche Zurückhaltung wirkt sich auf die allgemeine Marktausdehnung aus und verringert die Wettbewerbsfähigkeit von vorübergehenden Bindungsklebstoffen gegen andere billigere, etabliertere Bonding -Lösungen.

Marktchancen

Steigende Nachfrage nach fortschrittlicher Halbleiter -Produktionssteuerung Markterweiterung

Temporäre Verbindungsklebstoffe sind bei der Waferverdünnung von entscheidender Bedeutung, ein Prozess, der für die Verpackung von Waferniveau erforderlich ist, um dünnere und kompaktere Chips zu erzielen. Diese Klebstoffe ermöglichen die mechanische Unterstützung und den Schutz dünner Wafer während der Handhabung und Verarbeitung. Das Wachstum von Fan-In- und Fan-Out-Wafer-Level-Verpackungen drängt die Notwendigkeit robuster Klebstofflösungen, die einen hohen Temperaturbeständigkeit und eine einfache Debung bieten.

Darüber hinaus werden Mikroelektro-mechanische Systeme (MEMS) und Sensoren zunehmend in IoT-Geräten, Wearables und Automobilsystemen verwendet. Die fragile Natur der Memeskomponenten erfordert die Verwendung von temporären Klebstoffen für sichere Handhabung und Schutz bei Prozessen wie Ätzen, Würfeln und Verpackungen.

Marktherausforderungen

Strenge regulatorische Umwelt- und Umweltprobleme können das Marktwachstum beeinträchtigen

Der globale Markt steht aufgrund strenger Vorschriften und zunehmender Umweltprobleme vor erheblichen Herausforderungen. Regulatorische Rahmenbedingungen wie die Reichweite der Europäischen Union (Registrierung, Bewertung, Autorisierung und Einschränkung von Chemikalien) und das US -amerikanische Giftsubstanzenkontrollgesetz (TSCA) stellen strenge Anforderungen an die Verwendung, Produktion und die Entsorgung chemischer Substanzen, einschließlich Klebstoffe, auf. Darüber hinaus haben das wachsende Umweltbewusstsein und der Vorstoß nach nachhaltigen Produkten zu einer zunehmenden Prüfung der mit der Kleberproduktion und -nutzung verbundenen Umweltauswirkungen geführt.

Kleberhersteller entsprechen verschiedenen Umweltvorschriften für die Verwendung gefährlicher Substanzen, Emissionen und Abfallbewirtschaftung. Die Erfüllung dieser Standards erfordert häufig erhebliche Investitionen in Technologie und Prozesse, um die Umweltauswirkungen zu verringern. Zum Beispiel müssen die Hersteller lösungsmittelfreie Formulierungen annehmen, Abfallwirtschaftsprotokolle umsetzen und in die Verschmutzungskontrollgeräte investieren, die alle zur Erhöhung der Betriebskosten beitragen.

Darüber hinaus wird die Nachfrage der Verbraucher und der Industrie nach umweltfreundlichen Klebstoffen zunehmend aufgenommen, was auf ein wachsendes Bewusstsein für Umweltprobleme wie Klimawandel, Verschmutzung und Ressourcenverarmung zurückzuführen ist. Um diese Nachfrage zu befriedigen, müssen die Hersteller nachhaltige adhäsive Formulierungen wie biobasierte oder recycelbare Klebstoffe entwickeln, die erhebliche F & E-Investitionen erfordern und im Vergleich zu traditionellen Klebstoffen möglicherweise Leistungsbeschränkungen ausgesetzt sind.

Temporäre Markttrends der Bindungsedelise

Steigende Nachfrage nach fortschrittlichen Packaging -Lösungen, um das Marktwachstum voranzutreiben

Die Nachfrage nach fortgeschrittenen Verpackungslösungen in der Halbleiterindustrie steigt aufgrund der Notwendigkeit einer höheren Leistung, einer erhöhten Funktionalität und einem verringerten Stromverbrauch in modernen elektronischen Geräten. In vielen dieser fortschrittlichen Verpackungstechnologien werden temporäre Klebstoffe verwendet. Diese Klebstoffe ermöglichen die sichere Bindung von Komponenten während der Herstellungsprozesse wie Waferverdünnung, die Handhabung des Stempels und die Versammlung mit mehreren Schichten, die das Wachstum des globalen Marktes vorantreiben.

2,5D- und 3D -Verpackungstechnologien beinhalten das Stapeln mehrererHalbleiterKomponenten auf einem einzelnen Substrat, das die Verwendung von Klebstoffen für Bindungsklebstoffe erfordert, um die Schichten während der Herstellung an Ort und Stelle zu halten. Die in 2,5D- und 3D -Verpackungen verwendeten Klebstoffe bieten eine starke Haftung, thermische Stabilität und einfache Debonding, um die Integrität und Leistung des endgültigen Geräts zu gewährleisten.

Die wachsende Popularität von 2,5D- und 3D -Verpackungstechnologien wird von der Nachfrage nach höherer Leistung, niedrigerem Stromverbrauch und kompakteren elektronischen Geräten in Bereichen wie Smartphones zurückzuführenRechenzentrenund fortschrittliches Computer. Infolgedessen nimmt die Nachfrage nach Hochleistungsverbindungsklebstoffen zu, die mit diesen fortschrittlichen Verpackungsmethoden vereinbar sind. Die Hersteller entwickeln neue adhäsive Formulierungen, um die spezifischen Anforderungen von 2,5D- und 3D -Verpackungen zu erfüllen und die Innovation und das Wachstum des vorübergehenden Marktes für Bonding -Klebstoff voranzutreiben.

Segmentierungsanalyse

Nach Typ

Debonding-Segment des thermischen Ableitungen aufgrund eines sicheren und sauberen Debonding dominiert

Nach Typ wird der Markt in die thermische Debonding, das mechanische Debonding und die Laserdebonding eingeteilt.

Das Thermal-Slide-Off-Debonding-Segment hielt 2024 22% des globalen Marktes und wird im Prognosezeitraum voraussichtlich signifikant wachsen. Das Thermalableitschobending ist ein Prozess, mit dem zwei gebundene Oberflächen durch Auftragen von Wärme getrennt werden. Diese Methode wird hauptsächlich in Branchen wie der Herstellung von Halbleitern angewendet, in denen empfindliche Komponenten wie Wafer während der Verarbeitung vorübergehende Bindung erfordern. Diese Debonding -Methode wird für ihre Fähigkeit bewertet, eine saubere Trennung mit minimalen Rückständen zu bieten, die auf den Oberflächen zurückgelassen werden. Der Prozess stellt sicher, dass empfindliche Materialien wie dünne Halbleiterwafer während der Trennung unbeschädigt bleiben, was es ideal für Präzisionsanwendungen macht. Branchen wie Elektronik und Photovoltaik verwenden weit verbreitete thermische Abläufe für Präzisionsanwendungen, bei denen eine sichere und saubere Trennung nach der Herstellung oder dem Test kritisch ist.

Das mechanische Debonding -Segment wird voraussichtlich im Prognosezeitraum erheblich wachsen. Das mechanische Debonding ist ein Prozess, bei dem gebundene Materialien durch die Anwendung mechanischer Kraft wie Scher-, Schalen- oder Zugspannung getrennt werden. Diese Methode wird häufig angewendet, wenn Klebstoffe angewendet werden, um Teile für kurzfristige Anwendungen wie Tests, Ausrichtung oder Montage in Branchen wie Elektronik, Automobil oder Luft- und Raumfahrt zusammenzuhalten.

Das mechanische Debonding ist eine beliebte Methode, da keine Wärme oder Lösungsmittel erforderlich sind, was es zu einer relativ einfachen und schnellen Technik macht. Eine der Herausforderungen bei der mechanischen Debonding ist jedoch das Risiko, die Oberflächen zu beschädigen, wenn übermäßige Kraft angewendet wird. Infolgedessen eignet sich diese Methode am besten für Anwendungen, bei denen die gebundenen Oberflächen robust sind und der angewendeten Kraft standhalten können. Eine ordnungsgemäße Kontrolle der Debonding -Kraft ist wichtig, um potenzielle Schäden zu minimieren und auf den Oberflächen verbleibende Rückstände zu verhindern.

Durch Anwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Fortgeschrittene Verpackungssegment LED aufgrund technologischer Innovationen

In Bezug auf die Anwendung ist der Markt in MEMS, fortschrittliche Verpackungen, CMOs und andere unterteilt.

Das Segment Advanced Packaging machte 2023 den größten Marktanteil von Temporary Bonding Adhäsive aus. Das Segment dürfte im Prognosezeitraum einen CAGR von 8,94% aufweisen. Innovationen in FortgeschrittenenVerpackungTechnologien haben die Entwicklung von anspruchsvolleren Klebstoffen mit hoher Präzision, geringer Kontaminationsrisiko und spezifischen Debonding -Mechanismen vorangetrieben. Diese Klebstoffe unterstützen Wafer bei Back-End-Prozessen wie Ausdünnung, RDL-Bildung (Umverteilungsschicht) und durch die Schöpfung von Silicium (TSV). Die vorübergehende Bindung ermöglicht es, dass Wafer sicher an Ort und Stelle gehalten werden, während die Präzisionsverarbeitung und -ausrichtung ermöglicht werden. Sobald der Verpackungsprozess abgeschlossen ist, wird der Klebstoff unter Verwendung kontrollierter Debonding-Techniken wie thermischem Abfall oder Laserdebonding entfernt, um sicherzustellen, dass die Geräteschichten intakt und sauber bleiben. Diese Fähigkeit ist für die Erreichung der Integration und Leistung mit hoher Dichte, die für fortschrittliche Verpackungen erforderlich ist, von wesentlicher Bedeutung.

Das MEMS -Segment wird voraussichtlich im Prognosezeitraum erheblich wachsen. Das Segment wird wahrscheinlich 11% des Marktanteils im Jahr 2025 erwerben. MEMS -Geräte wie Sensoren, Aktuatoren und Mikroprozessoren sind extrem klein und zerbrechlich und erfordern während der Herstellung eine empfindliche Handhabung. Temporäre Verbindungsklebstoffe werden verwendet, um MEMS -Wafer während Herstellungsprozessen wie Ausdünnung, Ätzen und Würfeln sicher zu halten. Diese Klebstoffe bieten mechanische Unterstützung und Schutz, um sicherzustellen, dass dünne und empfindliche MEMS -Strukturen während der Herstellung nicht brechen oder verformen. Nach der Verarbeitung wird der Klebstoff durch Methoden wie thermische, mechanische oder Laserdebonding entfernt, wodurch die MEMS -Struktur unbeschädigt bleibt. Die Fähigkeit, ohne Rückstände zu debondieren, ist kritisch, da die empfindlichen Oberflächen von MEMS -Geräten sauber und funktional bleiben. Die vorübergehende Bindung an MEMs verbessert die Ertrag, senkt die Kosten und schützt die komplizierten Designs dieser kleinen Geräte.

Temporärer Bindungsklebermarkt regionaler Ausblick

In Bezug auf die Region wird der Markt in Europa, Nordamerika, den asiatisch -pazifischen Raum, Lateinamerika und den Nahen Osten und Afrika eingeteilt.

Asien -Pazifik

Asia Pacific Temporary Bonding Adhesive Market Size, 2023 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch -pazifische Raum machte den führenden Marktanteil aus und hatte im Jahr 2023 einen Wert von 159,59 Mio. USD. Im Jahr 2024 führte die Region den Markt mit einem Wert von 173,83 Mio. USD. Asien hat 2023 den größten Marktanteil der vorübergehenden Bindungsklebstoffe erobert und wird im Prognosezeitraum voraussichtlich dominieren. Das Wachstum der Region wird durch eine schnelle Industrialisierung getrieben, insbesondere in der Herstellung von Halbleiter und Elektronik in Ländern wie China, Südkorea, Taiwan und Japan. Diese Länder sind globale Führungskräfte in der Elektronikproduktion, insbesondere im Sektor der Halbleiter -Wafer -Verarbeitung, wo vorübergehende Klebstoffe von entscheidender Bedeutung sind. China, Japan, Südkorea und Taiwan sind wichtige Märkte, wobei China und Taiwan aufgrund ihrer Dominanz in der Elektronikherstellung starke Positionen innehaben. Der wachsende Automobilsektor in Indien und Südostasien trägt ebenfalls zur Markterweiterung bei. Der Markt in China wird voraussichtlich im Jahr 2025 38,83 Mio. USD betragen. Andererseits erwartet Indien den Marktwert von 3,95 Mio. USD und Japan wird voraussichtlich im Jahr 2025 2,73 Mio. USD erreichen.

Europa

Europa hat eine robuste Automobilindustrie, insbesondere in Ländern wie Deutschland und Frankreich, was eine stetige Nachfrage nach vorübergehenden Klebstoffen in der Versammlung, Tests und Prototypen schafft. Die Region wird voraussichtlich der drittgrößte Markt mit einem Wert von 27,45 Mio. USD im Jahr 2025 sein. Der Elektronik- und Halbleitersektor in der Region erweitert ebenfalls und trägt zum Marktwachstum bei. Die britische Marktgröße wird voraussichtlich im Jahr 2025 4,95 Milliarden USD betragen. In der Zwischenzeit dürfte das Deutschland 8,6 Mio. USD betragen und Frankreich im Jahr 2025 auf USD 4,42 Millionen betragen.

Nach Angaben der Welt der Hemiconductor -Handelsstatistik hielt Europa im Jahr 2023 9% des weltweiten Chip Manufacturing -Marktes, ein scharfes wesentliches Wachstum von 44% im Jahr 1990. Initiativen wie das EU Chips Act zielen jedoch darauf ab, den Anteil Europas auf 20% der globalen Chip -Industrie bis 2030 zu steigern, was die weiteren weiteren Wachstum des Adhäsive -Marktes unterstützt.

Nordamerika

Das Marktwachstum Nordamerikas kann dem Vorhandensein fortschrittlicher Branchen wie der Herstellung von Halbleiter, der Luft- und Raumfahrt und der Gesundheitsversorgung zugeschrieben werden. Der regionale Marktwert wird voraussichtlich im Jahr 2025 32,09 Mio. USD als zweitgrößter Markt betragen. Der Nordamerika wird voraussichtlich im Prognosezeitraum eine CAGR von 7,61% halten. Die Region hat eine starke Nachfrage nach diesen Klebstoffen in der Elektronik- und Automobilsektoren nach vorübergehender Bindung während der Produktions- und Testphasen. Die US -Marktgröße wird im Jahr 2025 von 29,23 Mio. USD prognostiziert. Gemäß der Semiconductor Industry Association macht die US -amerikanische Halbleiterindustrie fast 50% des globalen Marktanteils mit stetigem jährlichem Wachstum aus. Im Jahr 2022 investierte die gesamte US -amerikanische Halbleiterindustrie 58,8 Mrd. USD in F & E, was eine jährliche Wachstumsrate von ca. 6,7%widerspiegelt.

Lateinamerika

Das Wachstum des vorübergehenden Marktes für Bonding -Klebstoff in Lateinamerika ist mit zunehmenden Investitionen in die Elektronikherstellung und die Automobilindustrie verbunden. Die Region wird voraussichtlich der viertgrößte Markt mit einem Wert von 11,77 Mio. USD im Jahr 2025 sein. Zu den wichtigsten Märkten gehören Mexiko und Brasilien, die führende Automobilproduzenten sind. Zum Beispiel produzierte Mexiko 2022 über 3,5 Millionen Kraftfahrzeuge, während Brasilien im selben Jahr fast 2,4 Millionen Einheiten produzierte.

Naher Osten und Afrika

Das Nahe Osten und Afrika werden im Prognosezeitraum von Investitionen in Infrastruktur, Fertigung und der Automobilindustrie ein stetiges Wachstum verzeichnen. Während sich der Markt im Vergleich zu anderen Regionen noch in den entstehenden Stadien befindet, schafft die zunehmende Einführung fortschrittlicher Herstellungsprozesse die Nachfrage nach temporären Klebstoffen. Das Saudi -Arabien wird voraussichtlich im Jahr 2025 1,17 Millionen USD betragen.

Wettbewerbslandschaft

Hauptakteure der Branche

Dominierende Markerspieler erhöhen ihre Präsenz in den asiatisch -pazifischen Ländern

Daxin Materials Corp., Promerus, AI Technology, Inc., Brewer Science, Inc. und Micro Materials Inc. sind die größten Akteure auf dem Markt. Die in Nordamerika und Europa gelegenen Hersteller zielen darauf ab, ihre Präsenz in China und anderen Ländern im asiatisch -pazifischen Raum zu erhöhen, um ihre Marktpositionen zu stärken und das Geschäftswachstum zu fördern.

Liste der wichtigsten Marktteilnehmer, die im Bericht vorgestellt wurden:

- Daxin Materials Corp.(China)

- Promerus (USA)

- AI Technology, Inc.(UNS.)

- Brewer Science, Inc.(UNS.)

- Micro Materials Inc.(UNS.)

- Dow Inc. (USA)

- Yincae Advanced Materials, LLC (USA)

- HD Microsystems, Ltd. (Japan)

- 3m(UNS.)

- Tokyo Ohka Kogyo Co., Ltd. (Japan)

- Taichem Materials Corporation (China)

- Nissan Chemical Corporation (Japan)

Berichterstattung

Der Bericht enthält eine detaillierte Analyse des Marktes. Es konzentriert sich auf wichtige Aspekte wie führende Unternehmen, Typen und Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in den Markt und die aktuellen Branchentrends und zeigt wichtige Entwicklungen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Einheit |

Wert (USD Tausend) und Volumen (Tonnen) |

|

Wachstumsrate |

CAGR von 8,7% von 2024 bis 2032 |

|

Segmentierung |

Nach Typ

|

|

Durch Anwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße im Jahr 2024 mit 247,67 Mio. USD bewertet und wird voraussichtlich bis 2032 484,46 Mio. USD erreichen.

Mit einer CAGR von 8,75%soll der Markt während des Prognosezeitraums ein stetiges Wachstum aufweisen.

Nach Anwendung führte das Segment Advanced Packaging den Markt im Jahr 2023.

Die zunehmende Verwendung im Halbleitersektor ist der Schlüsselfaktor, der das Wachstum des Marktes fördert.

Die steigende Nachfrage nach fortgeschrittener Elektronik und Miniaturisierung wird erwartet, dass sie die Produkteinführung vorantreibt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 252

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf