Marktgröße, Anteil und Branchenanalyse für Wundverschlüsse, nach Produkttyp (Nahtmaterial [resorbierbar und nicht resorbierbar], hämostatische Mittel [aktive Hämostatika, passive Hämostatika, Kombinationshämostatika und andere], Heftgeräte [betrieben und manuell] und andere), nach Anwendung (Orthopädie, Gynäkologie und Geburtshilfe, allgemeine Chirurgie, Augenheilkunde, Kardiologie und andere), nach Endbenutzer (Krankenhäuser). & ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

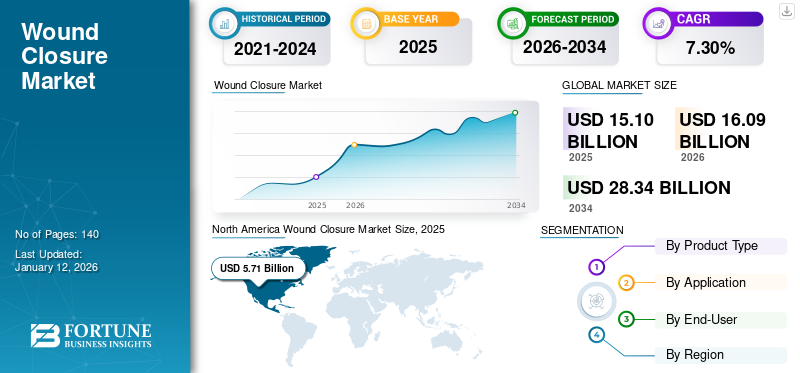

Die globale Marktgröße für Wundverschlüsse wurde im Jahr 2025 auf 15,10 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 16,09 Milliarden US-Dollar im Jahr 2026 auf 28,34 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,30 % aufweist. Nordamerika dominierte den Wundverschlussmarkt mit einem Marktanteil von 37,80 % im Jahr 2025.

Der Wundverschluss ist einer der wesentlichen Bestandteile der Notfallmedizin, die sich auf die Techniken bezieht, die zum Schließen einer Wunde verwendet werden, einschließlich Nähten, Klammergeräten,Hämostatika, und andere. Es ist der letzte Schritt des chirurgischen Eingriffs bei Patienten. Die steigende Zahl chirurgischer Eingriffe bei Herz-Kreislauf-, gynäkologischen und orthopädischen Erkrankungen treibt die Nachfrage nach Wundverschlussprodukten voran.

- Den Daten des Journal of Orthopaedic Case Reports vom Juli 2024 zufolge stieg die Gesamtzahl der Gelenkersatzoperationen in Indien von 16.308 im Jahr 2020 auf 17.440 im Jahr 2021.

Der Markt besteht aus wichtigen Akteuren wie Johnson & Johnson Services, Inc., Baxter, Medtronic, B. Braun SE und Pfizer, Inc. Diese Unternehmen setzen zunehmend Wachstumsstrategien wie die Einführung neuer Produkte, Akquisitionen und die Ausweitung der geografischen Reichweite um, um ihre Präsenz auf den globalen und regionalen Märkten zu festigen.

MARKTDYNAMIK

Markttreiber

Steigende Prävalenz chronischer Erkrankungen Unterstützen Sie das Marktwachstum

Die zunehmende Prävalenz chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, orthopädische Erkrankungen und andere führt zu einer steigenden Zahl von Patientenaufnahmen im Gesundheitswesen. Durch die zunehmende Zahl der Krankenhausaufenthalte von Patienten nimmt die Zahl der chirurgischen Eingriffe weiter zu. Dies erhöht die Nachfrage nach fortschrittlichen Wundverschlussprodukten zur Behandlung chronischer Krankheiten und treibt in der Folge das Wachstum des Wundverschlussmarktes voran.

- Nach Angaben des portugiesischen Statistikamtes vom Februar 2025 hatten im Jahr 2024 in Portugal etwa 42,3 % der Menschen ab 16 Jahren eine chronische Krankheit oder ein langjähriges Gesundheitsproblem.

- Nach Angaben von Arthritis Australia vom Oktober 2024 werden bis Ende 2025 rund 4,1 Millionen Australier an Arthritis leiden. Bis Ende 2040 wird diese Zahl voraussichtlich auf 5,4 Millionen steigen.

Ebenso gibt die zunehmende Alterung der Bevölkerung Anlass zu großer Sorge, da diese Menschen sehr anfällig für chronische Erkrankungen sind. Die steigende Zahl altersbedingter chronischer Erkrankungen führt weltweit zu einem weiteren Anstieg der Zahl chirurgischer Eingriffe.

- Beispielsweise wird nach Daten der Weltgesundheitsorganisation (WHO) vom Oktober 2024 die Bevölkerung im Alter von 60 Jahren und älter von 1,00 Milliarden im Jahr 2020 auf 1,40 Milliarden im Jahr 2030 ansteigen. Darüber hinaus wird die Bevölkerung der Menschen im Alter von 60 Jahren und älter bis Ende 2050 weltweit 2,1 Milliarden erreichen.

Darüber hinaus steigt die Zahl der Unfälle und Traumata, die zu schweren und chronischen Wunden führen, die bei diesen Patienten möglicherweise eine sofortige medizinische Intervention erfordern. Die wachsende Zahl traumatischer Verletzungen dürfte auch zu einer steigenden Zahl chirurgischer Eingriffe bei diesen Patienten führen, was das Marktwachstum im Prognosezeitraum voraussichtlich weiter ankurbeln wird.

Marktbeschränkungen

Hohe Kosten für fortschrittliche Wundverschlussgeräte könnten ihre Akzeptanz einschränken

Der kontinuierliche technologische Fortschritt und die damit verbundenen Forschungs- und Entwicklungskosten von Wundverschlussgeräten treiben deren Kosten erheblich in die Höhe. Diese steigenden Preise schränken ihre Akzeptanzrate weiter ein, insbesondere in Schwellenländern wie China, Polen und Brasilien. Die hohen Kosten dieser Produkte führen dazu, dass sie für die breite Patientengruppe nicht zugänglich sind.

- Laut Medical Ecart liegen die Kosten für manuelle chirurgische Klammernahtgeräte beispielsweise zwischen 2.000 und 4.000 US-Dollar. Ebenso liegen die Kosten für Elektroheftgeräte zwischen 4.000 und 8.000 US-Dollar.

- In ähnlicher Weise wurde in einer von Springer Nature im Dezember 2023 veröffentlichten Studie berichtet, dass die durchschnittlichen Kosten pro Patient in der Gruppe mit angetriebenen Klammergeräten in der Studie in Spanien zwischen 6.720 und 6.760 USD lagen.

Darüber hinaus erschwert das Fehlen angemessener und angemessener Erstattungsrichtlinien für chirurgische Eingriffe bei chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen, gynäkologischen Erkrankungen und anderen in den meisten Schwellenländern die Behandlung der Bevölkerung aufgrund der finanziellen Belastung. Für Patienten in Ländern mit niedrigem und mittlerem Einkommen (LMICs), darunter unter anderem südostasiatische und afrikanische Länder, ist es schwierig, sich diese chirurgischen Eingriffe zu leisten.

Daher können die unzureichende Erstattung und die hohen Kosten von Wundverschlussgeräten die Akzeptanz dieser Produkte einschränken und das Marktwachstum behindern.

Marktchancen

Zunehmender Fokus auf regulatorische Richtlinien für Wundverschlussprodukte schafft neue Wachstumschancen

Aufsichtsbehörden, darunter die Europäische Arzneimittel-Agentur (EMA) und die US-amerikanische Food and Drug Administration (FDA), verlangen umfangreiche Tests und Dokumentationen, um die Sicherheit und Wirksamkeit von zu gewährleistenmedizinische Geräte, einschließlich Nähten und Klammergeräten.

Darüber hinaus initiieren die Marktteilnehmer aufgrund der begrenzten Anzahl zugelassener Produkte wie Nahtmaterial, Hämostatika und Klammergeräte zum Wundverschluss klinische Studien, um innovative Produkte für chirurgische Eingriffe zu entwickeln.

- Beispielsweise gab Johnson & Johnson Services, Inc. im Februar 2024 die Veröffentlichung von zwei Studien im Journal of Arthroplasty über die Best-Practice-Ansätze für den Wundverschluss und das Verbandsmanagement bei der Knieendoprothetik (TKA) und der Hüftendoprothetik (THA) bekannt.

Darüber hinaus legen Marktteilnehmer Wert darauf, behördliche Genehmigungen für die Einführung neuartiger Hautverschlussgeräte auf dem Weltmarkt zu erhalten.

- Beispielsweise erhielt Johnson & Johnson Services, Inc. im November 2023 die CE-Kennzeichnung für ETHIZIA, eine zusätzliche Hämostatlösung, die klinisch nachweislich eine dauerhafte Blutstillung bei schwer kontrollierbaren Blutungsszenarien mit inneren Organen erreicht.

Diese behördlichen Genehmigungen und die steigende Nachfrage nach fortschrittlichen Wundverschlusstechnologien, insbesondere bei der Behandlung chronischer Erkrankungen wie Kurzdarmsyndrom, chronischen Lungenerkrankungen und Hernien und anderen, schaffen eine neue Chance für das Marktwachstum.

Marktherausforderungen

Die zunehmende Anzahl von Produktrückrufen ist eine große Herausforderung für den Markt

Die zunehmende Zahl von Rückrufen für Wundverschlussprodukte stellt eine erhebliche Herausforderung für den Markt dar und beeinträchtigt die Glaubwürdigkeit der Hersteller, die Patientensicherheit und das Marktwachstum.

Produktrückrufe erfolgen häufig aufgrund von Kontaminationen, beschädigten Produkten, Etikettierungsfehlern und Problemen bei der Qualitätskontrolle, die die klinischen Ergebnisse und das Vertrauen der Patienten gefährden. Die oben genannten Faktoren beeinflussen das Marktwachstum.

- Beispielsweise kündigte das Arzneimittelsicherheitszentrum des Ministeriums für Gesundheit des Sultanats Oman in Maskat im April 2024 einen Rückruf des nicht biologisch abbaubaren chirurgischen Klammergeräts Tri-Staple M 2.0 Black Reinforced Intelligent Reload an, das von Covidien LLC hergestellt wird. Der Grund für den Produktrückruf war die beschädigte Patrone, die während der Operation zu schwerwiegenden Komplikationen führen konnte.

- Im Mai 2022 leitete Covidien LLC den freiwilligen Geräterückruf der Klasse II für den EEA Autosuture Circular Stapler mit DST-Serientechnologie ein. Aufgrund der beeinträchtigten Produktqualität rief der Hersteller die Charge zurück.

Daher stellen zunehmende Produktrückrufe bei Wundverschlussgeräten eine erhebliche Herausforderung für den Betrieb und den Ruf dar, was bei Gesundheitsdienstleistern Bedenken hinsichtlich der Produktzuverlässigkeit und -sicherheit aufkommen lässt und das Marktwachstum begrenzt.

Markttrends für Wundverschlüsse

Die bevorzugte Verlagerung von herkömmlichen zu fortschrittlichen Wundverschlusslösungen ist ein wichtiger Markttrend

Aufgrund mehrerer Nachteile traditioneller Techniken, wie z. B. einem ineffizienten Wundverschluss und einem höheren Risiko postoperativer Infektionen, findet eine zunehmende Bevorzugung moderner Techniken statt. Aufgrund dieser Komplikationen setzen die Chirurgen auf moderne Lösungen, die eine höhere Präzision und bessere Patientenergebnisse bieten. Darüber hinaus besteht eine wachsende Nachfrage nach bioresorbierbarem Nahtmaterial, antibakteriellen Klebstoffen und Wundversiegelungsmitteln auf Hydrokolloidbasis, die eine schnellere Heilung fördern und das Infektionsrisiko verringern.

Als Reaktion darauf beteiligen sich Marktteilnehmer aktiv an Forschungs- und Entwicklungsaktivitäten, um Klammergeräte, Hämostatika und andere Produkte auf dem Weltmarkt zu entwickeln und auf den Markt zu bringen.

- Beispielsweise brachte Johnson & Johnson Services, Inc. im Mai 2024 den ECHELON LINEAR Cutter auf dem US-amerikanischen Markt auf den Markt. Dieses Gerät verfügt über 3D-Heft- und Greifflächentechnologie (GST), um eine größere Sicherheit der Heftklammerlinie zu ermöglichen, chirurgische Risiken zu reduzieren und die Ergebnisse für den Patienten zu verbessern. Die Einführung solch fortschrittlicher Produkte trägt weltweit zu zuverlässigeren und effizienteren Wundverschlusspraktiken bei.

Darüber hinaus ist die Durchdringungsrate moderner Nähte, Hämostatika, Klammergeräte und anderer bei Patienten in entwickelten Ländern wie den USA, Großbritannien, Deutschland, Japan und anderen höher. Das Laufendeklinische Studienfür moderne Heftgeräte, Hämostatika, Nahtmaterial und andere Produkte unter den großen Playern fördern die Akzeptanz dieser Produkte auf dem Markt weiter.

Die oben genannten Vorteile, die mit fortschrittlichen Produkten verbunden sind, haben den Wandel von traditionellen Techniken zu modernen Techniken verursacht.

Die Verlagerung der Präferenz hin zu minimalinvasiven Operationen ist einer der wichtigsten Trends

Die zunehmende Verlagerung hin zu minimal-invasiven Operationen (MIS) zeichnet sich als bedeutender Trend auf dem Markt für Wundverschlüsse ab. Dieser Trend wird durch die steigende Nachfrage nach einer schnelleren Genesung und weniger postoperativen Komplikationen vorangetrieben. Bei den minimalinvasiven Eingriffen werden kleinere Einschnitte vorgenommen, die im Vergleich zu herkömmlichen offenen Operationen weniger Traumata für das umliegende Gewebe verursachen. Daher besteht eine wachsende Nachfrage nach fortschrittlichen Wundverschlusslösungen, die eine schnelle Wundheilung unterstützen, Narbenbildung reduzieren und das Infektionsrisiko minimieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Das Nahtmaterialsegment dominierte den Markt mit einer steigenden Zahl chirurgischer Eingriffe

Basierend auf dem Produkttyp ist der Markt in Nahtmaterial, blutstillende Mittel, Klammergeräte und andere unterteilt. Das Nahtsegment wird in resorbierbare und nicht resorbierbare Nähte unterteilt. Das Segment der Hämostatika wird weiter in aktive Hämostatika, passive Hämostatika, Kombinationshämostatika und andere unterteilt. Darüber hinaus ist das Segment der Heftgeräte in angetriebene und manuelle Heftgeräte unterteilt.

Das Nahtmaterialsegment hatte mit einem Anteil von 39,45 % im Jahr 2026 einen dominanten Anteil am Weltmarkt und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die steigende Zahl chirurgischer Eingriffe weltweit hat die Nachfrage nach chirurgischen Eingriffen angeheizt chirurgische Nähte, was das Segmentwachstum vorantreibt. Darüber hinaus trägt die zunehmende Zahl technologischer Fortschritte bei chirurgischem Nahtmaterial zur zunehmenden Akzeptanz dieser Produkte auf dem Markt bei.

- Beispielsweise entdeckten Forscher der Universität Sivas Cumhuriyet in der Türkei im Juni 2023, dass diese beschichteten Nahtoberflächen die Anhaftung, Migration und Proliferation von Fibroblasten deutlich verbesserten und gleichzeitig angiogene Wachstumsfaktoren stimulierten, um die Wundheilung zu beschleunigen.

Das Segment der hämostatischen Wirkstoffe hatte im Jahr 2024 den zweitgrößten Marktanteil im Wundverschluss und wird voraussichtlich von 2025 bis 2032 mit der zweithöchsten CAGR wachsen. Der zunehmende Fokus der Marktteilnehmer auf die Einführung neuer Produkte ist einer der Hauptfaktoren für das Wachstum des Segments.

- Beispielsweise stellte Baxter im April 2025 auf einem Symposium in Österreich HEMOPATCH vor, den abdichtenden Hämostat der nächsten Generation.

Andererseits hielt das Segment der Heftgeräte im Jahr 2024 den drittgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich moderat wachsen. Zunehmende Fortschritte auf dem Gebiet der Chirurgie und zunehmende Initiativen wichtiger Akteure zur Einführung fortschrittlicher Heftnahtgeräte fördern das Segmentwachstum.

- Beispielsweise kündigte Johnson & Johnson Services, Inc. im Juni 2025 die Einführung des Heftgeräts ETHICON 4000 auf dem US-Markt an. Dieses fortschrittliche chirurgische Klammergerät bietet eine außergewöhnliche Integrität der Klammerlinie, um Risikofaktoren für chirurgische Lecks und Blutungskomplikationen in allen Fachgebieten zu minimieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Die wachsende Nachfrage nach Wundverschlussprodukten für chirurgische Eingriffe führte zur Dominanz des Segments der allgemeinen Chirurgie

Je nach Anwendung wird der Markt in Orthopädie, Gynäkologie und Geburtshilfe, allgemeine Chirurgie, Augenheilkunde, Kardiologie und andere unterteilt.

Das Segment der allgemeinen Chirurgie dominierte den Markt mit einem Anteil von 22,62 % im Jahr 2026 und wird im gesamten Prognosezeitraum voraussichtlich mit der zweitgrößten CAGR wachsen. Das Segmentwachstum ist auf die wachsende Nachfrage nach Wundverschlussprodukten für Operationen wie Cholezystektomie, Appendektomie und Herniorrhaphie zurückzuführen.

- Beispielsweise werden nach den im April 2024 von den Annals of the Royal College of Surgeons of England veröffentlichten Daten in Großbritannien jedes Jahr mehr als 60.000 laparoskopische Cholezystektomien (LC) durchgeführt.

Das Segment Kardiologie hatte im Jahr 2024 den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die hohe Belastung durch Herz-Kreislauf-Erkrankungen und die Zunahme damit verbundener chirurgischer Eingriffe sind einige der wichtigen Faktoren, die das Segmentwachstum vorantreiben.

Nach Angaben der Mass General Brigham Incorporated vom November 2024 werden beispielsweise jedes Jahr in den USA mehr als 900.000 Herzoperationen, einschließlich koronarer Bypass-Operationen, durchgeführt.

Das Segment Orthopädie hielt im Jahr 2024 den drittgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der drittgrößten CAGR wachsen. Die Zunahme von Traumafällen und Knochenersatzoperationen hat die Einführung von Wundverschlussprodukten vorangetrieben und das Segmentwachstum gefördert.

- Beispielsweise laut den von Curvo Labs, Inc. bereitgestellten Daten im September 2024 rund 737.503HüftersatzIm Jahr 2021 wurden in den USA Eingriffe durchgeführt, die im Jahr 2022 auf 765.558 anstiegen.

Das Segment Gynäkologie und Geburtshilfe dürfte im gesamten Prognosezeitraum aufgrund der weltweit zunehmenden Zahl an Kaiserschnitten und bariatrischen Operationen moderat wachsen.

Es wird erwartet, dass das Augenheilkunde-Segment im Prognosezeitraum aufgrund der steigenden Zahl ophthalmologischer Eingriffe weltweit mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird.

Vom Endbenutzer

Das Segment „Krankenhäuser und ASCs“ ist Marktführer mit wachsender Zahl chirurgischer Eingriffe

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs stellte mit einem Anteil von 69,90 % im Jahr 2026 einen dominanten Markt dar und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Es wird erwartet, dass die zunehmende Zahl stationärer Einweisungen für chirurgische Eingriffe die Nachfrage und Akzeptanz von Wundverschlussprodukten in diesen Einrichtungen steigern wird. Darüber hinaus fördert die Präsenz einer großen Anzahl von Krankenhäusern mit modernen Gesundheitseinrichtungen und strengen Erstattungsrichtlinien das Segmentwachstum. Nach Angaben der American Hospital Association vom April 2025 gab es beispielsweise im Jahr 2023 in den USA rund 6.093 Krankenhäuser.

Das Segment Spezialkliniken hatte im Jahr 2024 einen moderaten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer moderaten CAGR wachsen. Das Wachstum des Segments ist auf bestimmte Vorteile wie einfache Zugänglichkeit, spezialisierte Pflege und fortschrittliche Einrichtungen zurückzuführen.

Darüber hinaus sind die Präsenz qualifizierter medizinischer Fachkräfte, die kritische Operationen durchführen, und die Eröffnung von Spezialkliniken in Entwicklungsländern wichtige Faktoren, die das Segmentwachstum fördern.

- Beispielsweise eröffneten die Belenus Champion Hospitals im Mai 2024 eine hochmoderne Spezialklinik für Kardiologie in Bengaluru, Indien. Diese neue Klinik bietet fortschrittliche Behandlungsmöglichkeiten und umfassende Gesundheitspakete.

Regionaler Ausblick auf den Markt für Wundverschlüsse

In Bezug auf die Region kann der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt werden.

Nordamerika

North America Wound Closure Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einem Wert von 5,71 Milliarden US-Dollar im Jahr 2025. Die etablierte Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und die zunehmende Zahl chirurgischer Eingriffe sind einige der wichtigen Faktoren, die zum Marktwachstum in dieser Region beitragen.

Der Markt in den USA ist durch eine steigende Nachfrage nach innovativen Produkten wie resorbierbarem Nahtmaterial, insbesondere bei allgemeinen chirurgischen Eingriffen, gekennzeichnet. Diese Nachfrage wird durch die zunehmende Prävalenz chronischer Erkrankungen und die steigende Zahl chirurgischer Eingriffe in den USA noch verstärkt. Dies ist zusammen mit der zunehmenden Konzentration führender Akteure auf die Einführung neuer Produkte einer der wichtigsten Faktoren, die das Marktwachstum in den USA unterstützen. Der US-Markt wird bis 2026 voraussichtlich 5,59 Milliarden US-Dollar erreichen.

- Beispielsweise kündigte Johnson & Johnson Services, Inc. im Mai 2024 die Markteinführung des ECHELON LINEAR Cutter in den USA an. Es umfasst die 3D-Hefttechnologie und die Gripping Surface Technology (GST), die eine höhere Sicherheit der Heftlinie ermöglichen, Risiken reduzieren und die Ergebnisse für den Patienten verbessern.

Europa

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit der zweitgrößten CAGR wachsen. Das Segmentwachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen zurückzuführen, die zu einer steigenden Zahl chirurgischer Eingriffe in Europa führt. Darüber hinaus gibt es zunehmend Sensibilisierungsinitiativen staatlicher Stellen, um den Einsatz antibiotikainduzierter Nähte zu reduzierenWundinfektionen nach chirurgischen Eingriffen (SSIs)tragen weiter zum Marktwachstum bei. Der britische Markt wird bis 2026 voraussichtlich 0,97 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,84 Milliarden US-Dollar erreichen wird.

- Beispielsweise hat das National Institute for Health and Care Excellence (NICE) im Juni 2021 neue Leitlinien für medizinische Technologien (MTG59) herausgegeben, in denen die Verwendung von Plus Sutures in Praxen des National Health Service empfohlen wird, um das Risiko von SSIs zu verringern.

Asien-Pazifik

Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum im Prognosezeitraum eine vergleichsweise höhere CAGR verzeichnen wird. Das Marktwachstum in dieser Region ist vor allem auf die wachsende geriatrische Bevölkerung und die zunehmende Inzidenz von diabetischen Fußgeschwüren zurückzuführen, was unter anderem zu einem Anstieg der Zahl chirurgischer Eingriffe führt. Darüber hinaus dürfte die Konzentration der aufstrebenden Marktteilnehmer auf den Erhalt behördlicher Genehmigungen für die Einführung von Wundverschlussprodukten im gesamten asiatisch-pazifischen Raum das Marktwachstum weiter unterstützen. Der japanische Markt soll bis 2026 ein Volumen von 0,86 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,98 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,68 Milliarden US-Dollar erreichen.

- Beispielsweise erhielt Genesis Medtech im Januar 2025 von der National Medical Products Administration (NMPA) die Genehmigung für die Markteinführung seines Produkts iReach Omnia in China.

Lateinamerika und Naher Osten und Afrika

Der Markt in Lateinamerika sowie im Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich erheblich wachsen. Die hohe Belastung durch chronische Erkrankungen und die steigende Zahl chirurgischer Eingriffe in diesen Regionen sind einige der wichtigen Faktoren, die das Marktwachstum fördern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktteilnehmer konzentrieren sich auf die Teilnahme an medizinischen Konferenzen, um die Markenbekanntheit der Verbraucher zu steigern

B. Braun SE, Medtronic, Baxter und Johnson & Johnson Services, Inc. sind unter anderem prominente Akteure auf dem Markt. Der zunehmende Fokus dieser Unternehmen auf die Teilnahme an medizinischen Veranstaltungen zielt darauf ab, das Produktbewusstsein der Verbraucher zu stärken.

- Beispielsweise nahm Baxter im März 2025 an der 46. jährlichen Global Healthcare Conference 2025 von Goldman Sachs teil, die in Miami, USA, stattfand. Während der Konferenz stellte Baxter alle seine medizinischen Produkte vor, darunter Klammergeräte und blutstillende Mittel, um das Produktbewusstsein der Verbraucher zu stärken.

Andererseits dürfte der zunehmende Fokus von Akteuren wie Stryker, Smith+Nephew, CooperSurgical, Inc. und anderen auf Forschungs- und Entwicklungsaktivitäten zur Entwicklung und Einführung neuartiger Wundverschlussprodukte, gepaart mit der zunehmenden Konzentration auf den Erhalt von Auszeichnungen und anderen, ihre Position auf dem Markt stärken.

LISTE DER WICHTIGSTEN WUNDVERSCHLUSSUNTERNEHMEN IM PROFIL:

- Johnson & Johnson Services, Inc.(UNS.)

- Baxter (USA)

- Medtronic(Irland)

- Stryker(UNS.)

- Solventum (USA)

- Smith+Nephew (Großbritannien)

- B. Braun SE(Deutschland)

- Boston Scientific Corporation (USA)

- Frankenman International Ltd. (China)

- CooperSurgical Inc. (USA)

- Intuitive Surgical (USA)

- MANI, INC. (Japan)

- Artivion, Inc. (USA)

- CP Medical (Riverpoint Medical) (USA)

- CONMED Corporation (USA)

- Genesis Medtech (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2024 –Intuitive Surgical erhielt von der US-amerikanischen Food and Drug Administration (FDA) die 510(k)-Zulassung für da Vinci 5, das Multiport-Robotersystem der nächsten Generation.

- Februar 2024 –Die Boston Scientific Corporation gab positive Ergebnisse der Überprüfung des National Institute for Health and Clinical Excellence zur Sicherheit und Wirksamkeit der endoskopischen Sleeve-Gastroplastie (ESG) mit dem endoskopischen Nahtsystem OverStitch bekannt. Die Ergebnisse zeigten, dass das minimalinvasive Verfahren zur Gewichtsreduktion für die bariatrische Chirurgie sicher ist.

- August 2023 -Healthium Medtech Limited brachte TRUMASTM auf den Markt, eine Reihe synthetischer resorbierbarer Nahtmaterialien, die auf die Herausforderungen beim Nähen bei Operationen mit minimalem Zugang auf dem indischen Markt zugeschnitten sind.

- Mai 2023 -Artivion, Inc. gab bekannt, dass sein absorbierbares hämostatisches System PERCLOT (PerClot) von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung zur Markteinführung (Premarket Application, PMA) erhalten hat. Die Zulassung wurde für die Verwendung des Produkts zur Blutstillung bei bestimmten offenen und laparoskopischen chirurgischen Eingriffen erteilt.

- Mai 2023 -Baxter erhielt die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für den Premarket-Antrag (PMA) für das resorbierbare hämostatische System PERCLOT.

- Juni 2022-Johnson & Johnson Services, Inc. hat den Hefter ECHELON 3000 auf dem US-Markt eingeführt. Es handelt sich um ein digital ausgestattetes Gerät, das Chirurgen eine einfache, einhändige motorische Artikulation ermöglicht.

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Wettbewerbslandschaft und Markteinblicke. Es konzentriert sich auf Schlüsselaspekte wie Marktprognose und Marktsegmentierung basierend auf Produkttyp, Anwendung und Endbenutzer. Neben der globalen Marktgröße gibt es auch einen Überblick über technologische Entwicklungen und die Anzahl wichtiger chirurgischer Eingriffe.

Darüber hinaus bietet der Bericht Einblicke in die neueste Marktdynamik, Marktstatistiken, Marktanteilsanalysen und wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 15,1 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 28,34 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 5,71 Milliarden US-Dollar.

Der Markt soll im Prognosezeitraum 2026–2034 eine konstante CAGR von 7,30 % aufweisen.

Nach Produkttyp war das Nahtmaterialsegment im Jahr 2026 marktführend.

Zu den Schlüsselfaktoren, die den Markt antreiben, gehören die steigende Prävalenz chronischer Erkrankungen und die zunehmende Zahl chirurgischer Eingriffe.

Johnson & Johnson Services, Inc., Medtronic und Baxter sind die führenden Player auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf