Aerospace and Defense PCB Market Size, Share & Industry Analysis, By Type (Single Sided, Double Sided, and Multilayer), By Design (Rigid, Flexible, Rigid-Flex, HID, and Others), By Material (Metal and Non-Metal), By Platform (Airborne, Ground, Naval, and Space), By Application (Navigation Systems, Communication Systems, Lighting Systems, Weapon Systems, Power Supply, Command & Control Systems, and Others), and Regional Forecast, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

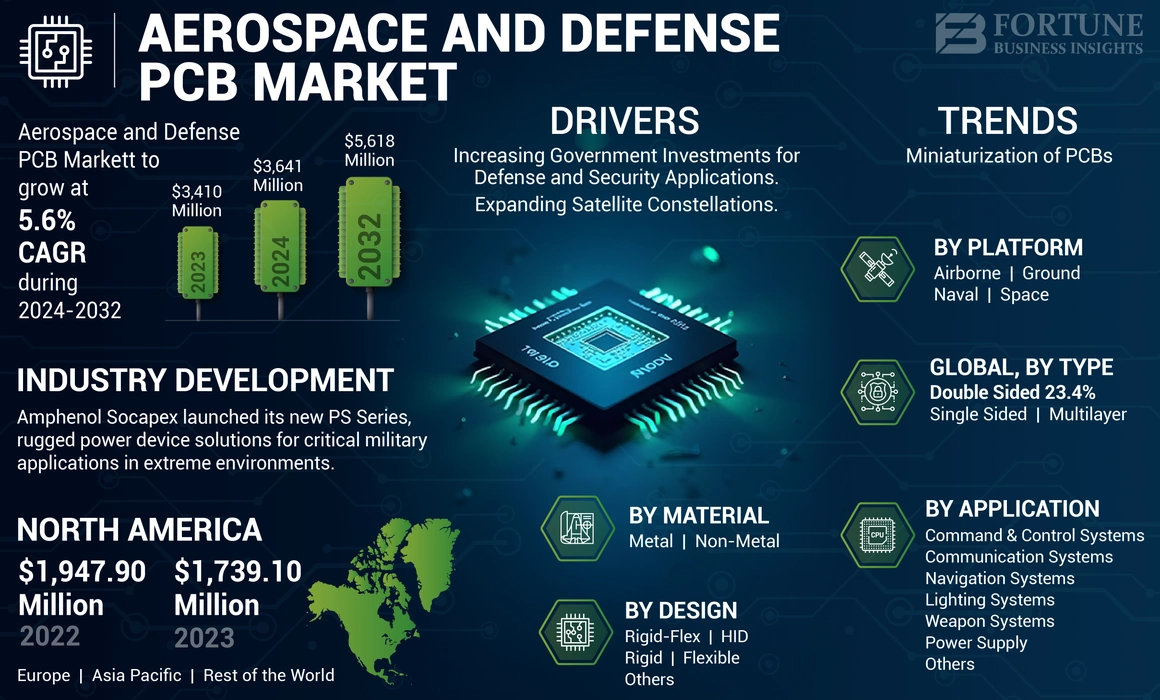

El tamaño del mercado de PCB aeroespacial y de defensa global se valoró en USD 3,410 millones en 2023. Se anticipa que el mercado crecerá de USD 3,641 millones en 2024 a USD 5,618 millones para 2032, registrando una tasa compuesta anual de 5.6% durante el período de pronóstico. América del Norte dominó el mercado de PCB aeroespacial y de defensa con una cuota de mercado de 51.% en 2024.

Una PCB (placa de circuito impreso) es una placa de circuito utilizada para soportar mecánicamente y conectar eléctricamente los componentes electrónicos con la ayuda de vías conductoras, pistas o trazas de señal. Existen diferentes tipos de PCB, como un solo lado, a doble cara y multicapa. Una variedad de equipos aeroespaciales, como transbordadores espaciales, aviones, satélites y sistemas de comunicaciones de radio utilizan PCB. Los PCB son componentes esenciales de los equipos de aeronaves que alimentan numerosos sistemas, como satélites, torres de control y otros. Los pilotos se basan en varios tipos de equipos de monitoreo durante el vuelo, como acelerómetros y sensores de presión para rastrear la función de la aeronave. Este equipo también requiere PCB.

En la industria militar y de defensa, los PCB se utilizan en equipos de comunicación, como la comunicación por radio. La selección de una placa de circuito impreso para equipos de comunicación debe cumplir con los requisitos de alta frecuencia y alta velocidad. Los diferentes tipos de sistemas de control, incluidos los sistemas de interferencia de radar y los sistemas de detección de misiles, necesitan placas de circuito impreso para su operación. Los PCB utilizados en la industria aeroespacial y de defensa están diseñados con materiales que pueden soportar una temperatura alta y grandes cantidades de vibración.

Se espera que el mercado para la PCB aeroespacial y de defensa crezca significativamente debido a varios factores, como el aumento de las inversiones para el desarrollo de componentes electrónicos en la industria aeroespacial y de defensa. Además, el aumento en el gasto de defensa promueve el desarrollo de componentes electrónicos avanzados y sofisticados, que se espera que impulse el crecimiento del mercado de PCB aeroespacial y de defensa.

Tendencias del mercado de PCB aeroespacial y de defensa

La miniaturización de PCB está impulsando la eficiencia y la confiabilidad en todas las industrias

La industria electrónica está presenciando un cambio transformador impulsado por la necesidad de miniaturización. A medida que aumenta la demanda de dispositivos más pequeños, más potentes y ricos en características, se espera que el diseño de placas de circuito impreso (PCB) evolucione significativamente en términos de miniaturización para lograr dicha integración de alta densidad. La industria aeroespacial está impulsando la miniaturización de los PCB para reducir el peso y mejorar la eficiencia del combustible. Esto está habilitado por avances en tecnología PCB de interconexión de alta densidad (HDI) con características como ciegas, enterradas y microvias. La confiabilidad de los PCB miniaturizados es esencial para que varias industrias, incluido el aeroespacial, realicen operaciones críticas. La miniaturización ayuda en el desarrollo de productos electrónicos más pequeños y más avanzados que pueden soportar entornos duros, vibraciones y otras condiciones adversas.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de PCB aeroespacial y de defensa

Aumento de las inversiones gubernamentales para aplicaciones de defensa y seguridad para impulsar el crecimiento del mercado

La creciente importancia de los activos espaciales para fines de defensa y seguridad está impulsando la demanda de PCB espaciales. Estos PCB se utilizan en varios equipos, como vigilancia, recopilación de inteligencia y sistemas de alerta temprana. Los PCB juegan un papel fundamental en los sistemas de comunicación, vigilancia y recopilación de inteligencia para fines de defensa y seguridad. Los satélites equipados con sensores ópticos de alta resolución, radar de apertura sintética (SAR) y otras tecnologías de imágenes avanzadas proporcionan datos de inteligencia cruciales para monitorear las posibles amenazas, evaluar las actividades militares y recopilar información estratégica en tiempo real.

Por ejemplo, en abril de 2023, la Fuerza Espacial de EE. UU. Estaba invirtiendo en sistemas de vigilancia basados en tierra y espacial, y datos de seguimiento comercial de espacios para mejorar la conciencia del dominio del espacio. El plan de presupuesto del año fiscal 2024 de la rama militar incluye USD 584 millones para actividades de seguimiento espacial, como el desarrollo de telescopios ópticos y satélites de vigilancia para mejorar la detección, el seguimiento y la identificación de objetos que orbitan la Tierra.

La Fuerza Espacial ha solicitado fondos para asistencia con el desarrollo de la capacidad de radar avanzada del espacio profundo, una red de radar proyectada que detectará amenazas en las órbitas geoestacionarias. La solicitud de presupuesto para el año fiscal 2024 también incluye mejoras en el sistema de vigilancia de espacio profundo electroóptico basado en tierra para detectar amenazas de espacio previamente indetectables y recopilar inteligencia para apoyar la conciencia de dominio espacial procesable.

Además, los gobiernos están invirtiendo en componentes electrónicos satelitales que pueden detectar y rastrear los lanzamientos de misiles balísticos y proporcionar señales de advertencia temprana. Estos componentes electrónicos son críticos para la defensa nacional, ya que permiten reacciones rápidas a las amenazas de misiles y mejoran la protección de los territorios y los habitantes.

Expandiendo las constelaciones satelitales para catalizar el crecimiento del mercado de PCB

Con docenas de constelaciones satelitales ya en órbita, se espera que el planeta vea muchos más lanzamientos en los próximos años. Las constelaciones satelitales existentes y nuevas son valiosas en muchos campos, incluido el Internet de las cosas (IoT),telecomunicaciones, navegación, monitoreo del clima y observación de la Tierra y Espacio, por nombrar algunos.

Por ejemplo, en septiembre de 2022, según la Oficina de Responsabilidad del Gobierno de los EE. UU. (U.S. GAO), una agencia gubernamental independiente y no partidista que brinda varios servicios para el Congreso de los EE. UU., El número de satélites activos aumentó constantemente de los últimos años y luego se disparó de 1,400 en 2015 a 5,500 por la primavera de 2022. Esta tendencia se anticipa a la intensidad de los EE. UU., Con el Gao, predicha que se inicia por los 58 c5S de los 58,000. El final de la década, más que duplicar el número actual de naves espaciales operativas. Se anticipa que los lanzamientos continuos y futuros de una sucesión de constelaciones masivas de satélites aumentarán debido al énfasis de las empresas privadas en la implementación de servicios críticos basados en satélites, como el acceso a Internet de banda ancha en comunidades rurales desatendidas, etc.

Además, en mayo de 2023, Atrium Space Insurance, una agencia de seguros que apoya los lanzamientos de espacios comerciales, anunció que, en 2022, hubo 186 lanzamientos satelitales. Lanzaron 2.509 satélites, la mayoría de los cuales fueron Starlink, la constelación de Internet satelital de SpaceX. Los PCB juegan un papel crucial en mantener todos los componentes electrónicos juntos a gran altitud y temperaturas variables. Se usan ampliamente en los equipos de comunicación, navegación y vigilancia en satélites. Por lo tanto, la creciente demanda de constelaciones satelitales aumentará el uso de PCB en los próximos años.

Factores de restricción

Altos requisitos de gasto de capital para obstaculizar el crecimiento del mercado

Los nuevos participantes necesitan inversiones significativas en equipos, tecnología e infraestructura para establecer una instalación competitiva de fabricación de PCB. El costo de fabricar PCB se basa en varios factores, como el costo del material, la tecnología y la complejidad del diseño. A medida que aumenta la complejidad del circuito, el número requerido de componentes utilizados en PCB también aumenta, lo que puede dar como resultado mayores costos de adquisición y tarifas de ensamblaje. Además, los circuitos complejos pueden requerir un área de PCB más grande para caber en más componentes y rastros, y también pueden requerir más capas. Estos factores pueden aumentar el costo y el gasto requeridos para fabricar PCB. Los PCB que son de mayor tamaño pueden requerir mayores costos de envío. Además, el transporte de PCB grandes incurre en cargos adicionales, como tarifas de carga de gran tamaño o mayores costos de envío. Estos factores pueden obstaculizar el crecimiento del mercado de PCB aeroespacial y de defensa.

Análisis de segmentación del mercado de PCB aeroespacial y de defensa

Por análisis de tipo

El segmento multicapa mantuvo una mayor participación de mercado en 2023 debido a la miniaturización de PCB

Sobre la base del tipo, el mercado se clasifica en un solo lado, de doble cara y multicapa.

El segmento multicapa es el segmento más grande del mercado debido a la creciente adopción de componentes electrónicos avanzados en los sectores aeroespaciales y de defensa. La demanda de PCB multicapa que utiliza materiales avanzados, como laminados de alta frecuencia, sustratos flexibles y materiales capaces de resistir temperaturas extremas y condiciones ambientales están creciendo. Además, aumentar la miniaturización de los PCB es otro factor que impulsa el crecimiento del segmento durante el período de pronóstico.

Uno de los beneficios de la PCB multicapa es su tamaño más pequeño y compacto. Esto actúa como un gran beneficio para la electrónica moderna, ya que la última tendencia es el desarrollo de dispositivos más pequeños, más compactos pero más potentes. Los PCB más pequeños son livianos ya que los múltiples conectores utilizados para unir los PCB de capa individual y doble separada se eliminan para lograr un diseño multicapa. Por lo tanto, esta característica es beneficiosa para la electrónica moderna, cuyo objetivo es la facilidad de movilidad. Además, los PCB multicapa se utilizan en circuitos de alta velocidad, que son esenciales para diversas aplicaciones en la industria militar y de defensa. En medio de la guerra de Rusia-Ukraine en curso, el aumento de los presupuestos de defensa en los países europeos, la integración de aviónica avanzada, sistemas de comunicación, radar y capacidades de guerra electrónica, y el crecimiento en los sistemas de comunicación por satélite y misiones de exploración espacial dentro de Europa son los factores que impulsan el crecimiento del segmento durante el período de pronóstico.

Por ejemplo, en agosto de 2024, Airbus Defense y Space otorgaron contratos a los fabricantes europeos de PCB aeroespaciales y de defensa para suministrar PCB aeroespaciales y defensores multicapa para su tifón Eurofighter y aviones de transporte militar A400M. Estos PCB admiten aviónica crítica y sistemas de misión.

El segmento de doble cara es el segmento de más rápido crecimiento y se estima que crecerá significativamente durante el período de pronóstico. Los PCB de doble cara tienen una mayor demanda debido a su importante papel en las aplicaciones aeroespaciales y de defensa debido a su capacidad para proporcionar una mayor densidad de componentes, una mejor integridad de la señal, flexibilidad en el enrutamiento, la disipación de calor efectiva y la rentabilidad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de diseño

Proporgantes de segmento rígido debido al aumento de la demanda de sistemas de radar avanzados

Sobre la base del diseño, el mercado se clasifica en rígido, flexible, rígido-flex, HID y otros.

El segmento rígido es más grande en el mercado debido a la creciente demanda de aplicaciones aeroespaciales y de defensa, como instalaciones de radar, fuentes de alimentación y sistemas de comunicación. Por ejemplo, en agosto de 2022, Lockheed Martin y Northrop Grumman firmaron un contrato para desarrollar un nuevo sistema de radar avanzado para la Fuerza Aérea de EE. UU., Con tecnología de radar avanzada que incluye PCB rígidas. Aumento de las inversiones en la modernización de la defensa en los países europeos, la alta demanda de PCB aeroespaciales y de defensa rígidos en aviónica, sistemas de control de vuelo y redes de comunicación, e integración de sistemas de radar avanzados, capacidades de guerra electrónica y navegación en aviones militares yVehículos aéreos no tripulados (UAV)son los factores que alimentan el crecimiento del segmento durante el período de pronóstico.

Se estima que el segmento de interconexión de alta densidad crece a la velocidad más rápida durante el período de pronóstico. La creciente demanda de entretenimiento a bordo, instrumentación electrónica de vuelo, transmisión eléctrica y sistemas de control de instrumentación de cabina e tableros en la industria aeroespacial y de defensa impulsará el crecimiento del segmento durante el período de pronóstico. Por ejemplo, en junio de 2023, Raytheon Technologies firmó un contrato con la Fuerza Aérea de EE. UU. Para desarrollar un nuevo sistema de radar avanzado para aviones de combate, utilizando la tecnología HDI para mejorar las capacidades de combate aire-aire.

Por análisis de material

El segmento no metálico domina con Surge in R&D para diseñar y desarrollar materiales livianos

Sobre la base del material, el mercado se clasifica en metal y no metal.

El segmento no metálico posee la mayor parte del mercado debido a un aumento en las inversiones de I + D para el desarrollo de materiales livianos, que son críticos para mejorar la eficiencia de combustible en las aeronaves y mejorar la movilidad de los vehículos militares. Por ejemplo, en junio de 2023, BAE Systems aseguró un contrato para suministrar PCB no metálicos para un programa de vehículos militares de próxima generación. El contrato destaca el uso de materiales compuestos avanzados para reducir el peso del vehículo y mejorar la integración del sistema electrónico para mayores capacidades de campo de batalla.

Se proyecta que el segmento no metálico crecerá al ritmo más rápido durante el período de pronóstico, ya que hay un aumento en el desarrollo de sistemas de radar para la industria de defensa. Por ejemplo, en julio de 2023, Raytheon Technologies firmó un acuerdo de asociación con un proveedor especializado de PCB a base de cobre para desarrollar sistemas de radar avanzados para embarcaciones navales. La colaboración tiene como objetivo aprovechar la alta conductividad de Copper y las propiedades de blindaje EMI para mejorar el rendimiento del sistema.

Por análisis de plataforma

La plataforma aerotransportada tiene una posición de liderazgo con el uso cada vez mayor de soluciones de PCB miniaturizadas de alto rendimiento

Sobre la base de la plataforma, el mercado se clasifica en aire, tierra, naval y espacio. Por plataforma, el mercado está más segmentado en aviones comerciales, UAV y aviones militares. El segmento de tierra incluye la estación de comunicación, vetronics, vehículos terrestres no tripulados y otros. Bajo el segmento naval, se consideran los buques navales y los vehículos navales no tripulados. Además, sobre la base del espacio, el mercado se bifurca aún más en los sistemas satelitales y de lanzamiento.

El segmento aéreo adquiere la mayor participación en el mercado de PCB aeroespacial y de defensa debido a la modernización de la flota de aviones comerciales, la demanda de electrónica liviana y compacta e integración de tecnologías avanzadas. Se espera que el crecimiento en la adopción de materiales avanzados y técnicas de fabricación y el aumento en el uso de soluciones de PCB de alto rendimiento, miniaturizadas y livianas para plataformas aéreas impulsen el crecimiento del segmento. Por ejemplo, en diciembre de 2023, Raytheon Technologies firmó un acuerdo con un fabricante de PCB especializado en tecnología de interconexión de alta densidad (HDI) para la producción de PCB para terminales de comunicación por satélite en plataformas aéreas. La asociación se centra en maximizar la eficiencia y confiabilidad de la transmisión de datos.

Se estima que el segmento espacial registra la CAGR más rápida durante el período de pronóstico. El aumento de las implementaciones de satélites, los avances en la tecnología espacial, las actividades emergentes de exploración espacial del sector privado y el turismo espacial son algunos de los factores clave que impulsan el crecimiento del segmento durante el período de pronóstico.

Por análisis de la aplicación

La aplicación en sistemas de comunicaciones es alta debido al aumento de la demanda de sistemas de comunicación confiables y de alta velocidad

Sobre la base de la aplicación, el mercado se clasifica en sistemas de navegación, sistemas de comunicación, sistemas de iluminación, sistemas de armas, fuente de alimentación, sistemas de comando y control y otros.

El segmento de sistemas de comunicación es el segmento más grande debido a la creciente demanda de sistemas de comunicación confiables y de alta velocidad que permiten la transmisión y procesamiento de señales en diversas plataformas y prevalencia de sistemas C5ISR. Por ejemplo, en septiembre de 2023, Boeing aseguró un contrato para suministrar PCB para los sistemas de comunicación y control de una nueva flota de satélites comerciales. El contrato destaca el uso de PCB en las comunicaciones por satélite para permitir la conectividad global y aumentar las capacidades de transmisión de datos.

Se estima que el segmento del sistema de navegación crece a la tasa más rápida durante el período de pronóstico debido a la alta adopción de los sistemas de navegación de precisión y la creciente integración de sensores y sistemas. Por ejemplo, en abril de 2023, Lockheed Martin otorgó un contrato a un fabricante especializado de PCB para el desarrollo de PCB robustos para sistemas de navegación aérea de próxima generación. El contrato enfatiza el uso de materiales avanzados y procesos de fabricación para mejorar la fiabilidad y el rendimiento de los aviones militares.

Ideas regionales

El mercado global está segmentado en función de la región en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Aerospace and Defense PCB Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2024, América del Norte surgió como el mercado líder con una valoración de USD 1,851.3 millones, impulsada por la expansión de los presupuestos de defensa que alimenta la inversión en sistemas electrónicos militares avanzados. Se espera que los actores clave, como L3harris Technologies Corporation, General Dynamics Corporation y Honeywell International, Inc. impulsen el crecimiento del mercado en la región.

- En marzo de 2024, Boeing obtuvo contratos de la Fuerza Aérea de los Estados Unidos para la producción de PCB para cargas útiles de comunicación por satélite. Estos PCB son cruciales para garantizar la transmisión de datos confiable y la conectividad de red en el espacio.

- En abril de 2024, Lockheed Martin firmó contratos con proveedores de EE. UU. Para el desarrollo de PCB basados en cerámica para sistemas de radar avanzados utilizados en aviones de combate y aplicaciones de defensa de misiles. Estos PCB ofrecen un rendimiento térmico superior e integridad de la señal.

Se pronostica que Asia Pacífico experimentará un crecimiento significativo durante el período de pronóstico debido a la alta adopción de la tecnología de interconexión de alta densidad para diversas plataformas de defensa y aviación y avances tecnológicos en electrónica avanzada. La alta demanda de construcción ligera, flexibilidad y alta estabilidad térmica, expansión de aviones comerciales y regionales y un creciente presupuesto de defensa para la modernización y las nuevas adquisiciones son los factores que impulsan el crecimiento del mercado regional durante el período de pronóstico.

Se anticipa que Europa es testigo de un crecimiento notable durante todo el período de pronóstico debido al aumento de las inversiones en la modernización de la defensa en los países europeos. Además, la alta demanda de PCB rígidos en aviónica, sistemas de control de vuelo y redes de comunicación y la integración de sistemas de radar avanzados, capacidades de guerra electrónica y navegación en aviones militares y vehículos aéreos no tripulados (UAV) son los factores que alimentan el crecimiento del mercado regional durante el período de pronóstico.

Se espera que el resto del mundo observe un crecimiento moderado debido a la creciente demanda de UAV, aviones comerciales y adquisición de aeronaves militares en todo el mundo. La creciente adquisición del hardware militar y el lanzamiento de los programas de modernización de defensa en los países de Medio Oriente y África, como Arabia Saudita, la U.A.E., Israel y Turquía en medio de la guerra de Rusia-Ucrania en curso y el conflicto de Israel-Hamas impulsarán el crecimiento del mercado regional durante el período de pronóstico.

Actores clave de la industria

Jugadores clave para centrarse en el desarrollo de productos tecnológicamente avanzados y estrategias de adquisición para impulsar el crecimiento del mercado

Los destacados actores del mercado están priorizando el avance de sus ofertas de productos. El desarrollo de una amplia gama de soluciones y una mayor inversión en investigación y desarrollo son factores clave que contribuyen al dominio del mercado de estos actores. Dentro de la industria, muchos actores importantes están adoptando enfoques de crecimiento orgánico e inorgánico, incluidas fusiones y adquisiciones y la introducción de nuevos productos, para mantener su ventaja competitiva.

Lista de las principales empresas de PCB aeroespacial y de defensa:

- Circuitos avanzados (EE. UU.)

- Corporación amitron(A NOSOTROS.)

- Amphenol Printed Circuits Inc.(A NOSOTROS.)

- APCT Inc. (EE. UU.)

- Corintech Ltd.(Reino Unido)

- Delta Circuits Inc. (EE. UU.)

- EPEC Engineered Technologies LLC (EE. UU.)

- Firan Technology Group Corp. (Canadá)

- IEC Electronics Corp. (EE. UU.)

- Corporación de Sanmina(A NOSOTROS.)

- SMTC Corporation (Canadá)

- Technotronix Inc. (EE. UU.)

- TTM Technologies Inc. (EE. UU.)

- Fujikura impresa Circuits Ltd. (EE. UU.)

- Mer-Mar Electronics (EE. UU.)

- Technoprobe S.P.A (Italia)

Desarrollos clave de la industria:

- Noviembre de 2023:Amphenol Socapex lanzó su nueva serie PS, soluciones de dispositivos de energía resistentes para aplicaciones militares críticas en entornos resistentes extremos.

- Noviembre de 2023:EPEC Engineered Technologies adquirió Precision Technology Inc., que mejorará las capacidades de la compañía para proporcionar una mayor gama de PCB de alta calidad y otros productos electrónicos.

- Abril de 2023:Firan Technology Group Corporation adquirió Holaday Circuits LLC e IMI Inc. posteriormente. La adquisición de IMI mejorará las capacidades de la tecnología de Firan en las placas de circuitos de RF para la industria aeroespacial y de defensa, mientras que Holaday Circuits ayudará a la compañía a ofrecer placas de circuito de alta tecnología, específicamente para aplicaciones de defensa.

- Marzo de 2022: Sanmina Corporation and Reliance Strategic Business Business Ltd. (RSBVL), una subsidiaria de Reliance Industries Ltd., la compañía privada más grande de la India, anunció que habían firmado un acuerdo para la creación de una empresa conjunta a través de Sanmina Sci India Pvt. Ltd. La empresa conjunta se centrará en proporcionar hardware de alta tecnología para varios mercados, como redes de comunicación, sistemas médicos y de atención médica, industrial y de tecnología limpia, y aeroespacial y defensa.

- Octubre de 2021:Compass Diversified Holdings Inc. anunció el comienzo de un acuerdo definitivo para vender Compass AC Holdings Inc., su subsidiaria mayoritaria y una empresa matriz de Advanced Circuits Inc. Compass AC Holdings se venderá a Tempo Automation Holdings Inc., el fabricante de electronias aceleradas de software líder del mundo.

Cobertura de informes

El informe proporciona un análisis detallado del mercado y se centra en aspectos importantes, como jugadores clave, componentes, plataformas, usuarios finales y aplicaciones, dependiendo de varias regiones. Además, ofrece información profunda sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, el precio de los PCB aeroespaciales y de defensa, y el estado del mercado, y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido a la expansión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Unidad |

Valor (USD millones) |

|

Índice de crecimiento |

CAGR de 5.6% de 2024 a 2032 |

|

Segmentación |

Por tipo

|

|

A propósito

|

|

|

Por material

|

|

|

Por plataforma

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en USD 3,641 millones en 2024 y se proyecta que alcanzará USD 5,618 millones para 2032.

El mercado registrará una TCAC del 5,6% durante el período de pronóstico de 2024-2032.

Por aplicación, se espera que el segmento en el aire lidere el mercado durante el período de pronóstico.

TTM Technologies es el jugador líder en el mercado.

América del Norte dominó el mercado en términos de participación en 2023.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 293

Informes relacionados