Tamaño del mercado del radar de control de incendios en el aire, participación y análisis de la industria, por plataforma (aeronaves de ala fija, artesanías, vehículos aéreos no tripulados (UAV), misiles y municiones guiadas y otras), por banda de frecuencia (banda X, banda ku, banda ka y otras), por tecnología (activo de matriz de escaneos activos (AESA) y pases de mando passive (Passa) (Phanned) (Phanned) (Phanned) (Phannement) (Phannment) (PSUSA) (PSUSA) (PSUSA) (PLISA) (AHEMA) (AESA) (AESA) (Radar de control de incendio independiente y sistema integrado de control de incendios), pronóstico

INFORMACIÓN CLAVE DEL MERCADO

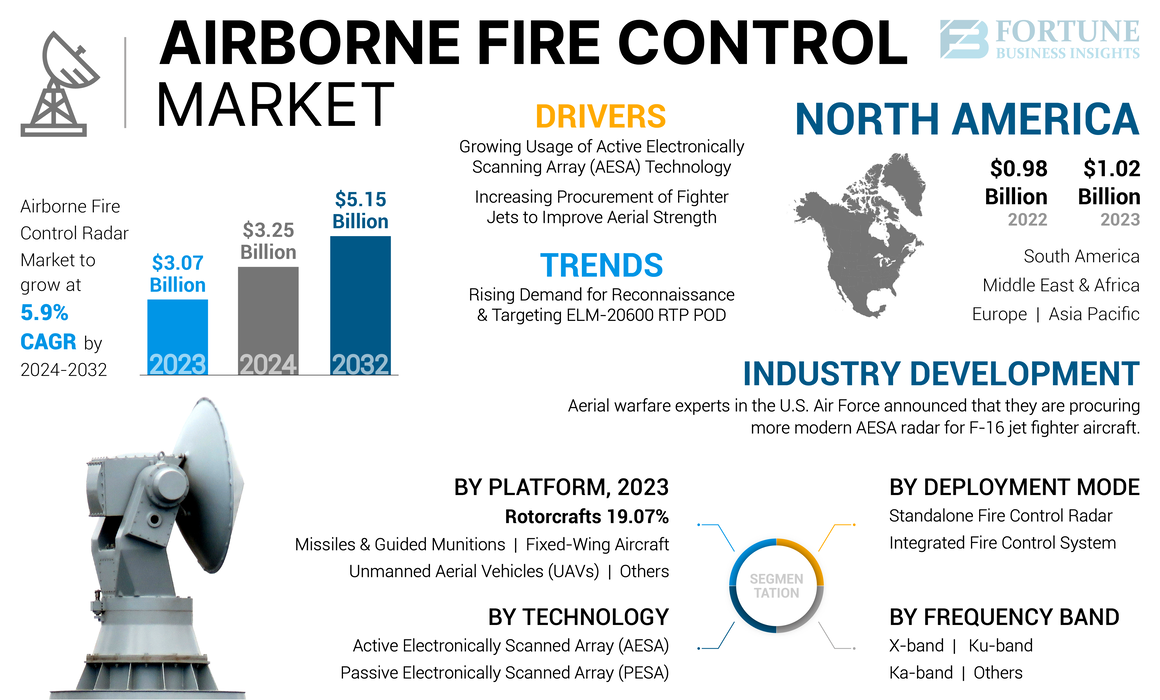

El tamaño global del mercado del radar de control de incendios en el aire se valoró en USD 3.07 mil millones en 2023. Se espera que el mercado crezca de USD 3.25 mil millones en 2024 a USD 5.15 mil millones por 2032, exhibiendo una tasa compuesta anual de 5.9% durante el período de pronóstico. América del Norte dominó el mercado de radar de control de incendios en el aire con una cuota de mercado de 33.22% en 2023.

Las tecnologías de radar especializadas conocidas como sistemas de radar de control de incendios en el aire (FCR) se crean para ofrecer datos de orientación precisos para los sistemas de armas, lo que facilita la participación de objetivos aéreos y marítimos de manera efectiva. Los aviones militares modernos dependen de estos radares para llevar a cabo varias misiones, como el combate aire-aire, los ataques de aire a tierra y la vigilancia marítima. El crecimiento es impulsado por el aumento del gasto militar, la creciente adopción de la tecnología AESA y la modernización de las fuerzas aéreas en varias naciones.

La pandemia Covid-19 ha afectado fuertemente a la industria de defensa. La interrupción de la cadena de suministro de los principales actores en la industria de defensa es una razón principal detrás de la cancelación de varios contratos. Airbus S.A.S. declaró que incurrió en una pérdida de alrededor de USD 2200 millones debido a la pandemia Covid-19.

Airbus S.A.S. y Boeing, los primeros OEM de aviones, enfrentaron grandes pérdidas debido a la cancelación de las órdenes de aeronaves. Estas compañías planearon posponer la entrega de aviones para superar la crisis económica. Además, el cronograma de entrega de los aviones de combate Rafale ordenados por la Fuerza Aérea de la India de Dassault Aviation (Francia) se vio afectado.

Empresas como Lockheed Martin Corporation, Northrop Grumman Corporation y Raytheon Technologies Corporation están invirtiendo en el desarrollo de radares de control de incendios aerotransportados tecnológicamente avanzados. Estos radares se utilizan para proporcionar una mejor capacidad de orientación para chorros de combate y combatehelicópteros, que se espera que favorezcan la tasa de crecimiento del mercado en los próximos años.

Tendencias del mercado de radar de control de incendios en el aire

Creciente demanda de reconocimiento y apuntar a la POD RTP ELM-20600 para ayudar al crecimiento

La creciente demanda de radar de control de incendios en el aire de la Fuerza Aérea de EE. UU. Y la Royal Canadian Air Force aumenta el crecimiento del mercado. La creciente demanda de equipos de detección de objetivos está programada para impulsar aún más el crecimiento del mercado. Además, Israel Aerospace Industries Ltd ha lanzado reconocimiento y dirigido a la POD RTP ELM-20600. El POD RTP ELM-20600 proporciona imágenes de radar de apertura sintética, identificación de objetivos e indicación de objetivo en movimiento basado en tierra.

Proporciona imágenes de radar de alta calidad de objetivos terrestres. También ofrece datos de vigilancia y reconocimiento de largo alcance y reconocimiento, datos geográficos precisos para objetivos y evaluación de daños de batalla de largo alcance. Los pilotos de combate pueden manejar la planificación flexible de la misión y la evaluación de objetivos en tiempo real debido al POD RTP ELM-20600. Se espera que el uso creciente de la POD RTP ELM-20600 de los servicios de defensa impulse el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de radar de control de incendios en el aire

Uso creciente de la tecnología activa de matriz de exploración electrónica (AESA) para impulsar el crecimiento del mercado

El avance de los sistemas basados en AESA es un factor principal que impulsa el crecimiento del mercado. AESA permite que el control electrónico de las ondas de radio determine con precisión la dirección de un objetivo, lo que está atrayendo el interés de las fuerzas armadas.

La tecnología activa de matriz de barrido electrónica (AESA) se utiliza principalmente en aviones de combate de quinta generación para lograr una alta confiabilidad de la misión y capacidades de seguimiento de múltiples objetivos. ElRadarLa tecnología se utiliza para proporcionar modos alternativos de capacidades de múltiples misiones para operaciones de aire a mar, aire-aire y aire-terreno con capacidad de armas de misil de aire. Además, se utiliza para proporcionar evaluaciones RAID de alta resolución para los aviones de combate para alcanzar un objetivo aire-aire.

Por ejemplo, en diciembre de 2022, SRC, Inc. recibió un contrato por el ejército de los EE. UU. Para mejorar y avanzar en su radar de control de incendios de precisión (PFCR). Este sistema de radar es una matriz escaneada electrónica (AESA) 3D activa que es liviana, refrigerada por aire y rentable. Tiene la capacidad de integrarse con varios sistemas de armas, lo que permite su uso extenso.

La búsqueda continua de la superioridad del combate de aire a escala global ha llevado a la adopción generalizada del radar de matriz (AESA) escaneado electrónicamente activo como una característica estándar en casi todos los chorros de combate nuevos. Además, numerosos aviones más antiguos están experimentando mejoras para incorporar estos radares, impulsando el crecimiento del mercado mundial de radar de control de incendios en el aire.

Aumento de la adquisición de aviones de combate para mejorar la fuerza aérea para promover el crecimiento

Los países emergentes se centran en modernizar sus fuerzas aéreas para mejorar la fuerza aérea. Esta modernización a menudo incluye la adquisición de aviones avanzados de combate equipados con sofisticados sistemas de radar de control de incendios en el aire. Por ejemplo, la Fuerza Aérea de EE. UU. Planea obtener 51 aviones de combate F-35A en el año fiscal 2024, marcando un aumento significativo en su flota, lo que requerirá actualizaciones correspondientes en los sistemas de radar para mantener la efectividad operativa.

Los aviones de combate más nuevos están diseñados para operar con sistemas de radar avanzados que proporcionan capacidades de adquisición, seguimiento y participación de objetivos superiores. A medida que se obtienen estos chorros, existe una demanda correspondiente de radares de control de incendios en el aire de última generación que pueden aprovechar las características avanzadas de estos aviones.

La creciente adquisición de aviones de combate es un factor de crecimiento significativo para el mercado. A medida que las naciones modernizan sus capacidades aéreas e invierten en tecnologías avanzadas, se anticipa la demanda de sistemas de radar sofisticados que pueden respaldar a estas aeronaves que continúa aumentando, impulsando el crecimiento del mercado.

Factores de restricción

Alto costo de mantenimiento de estos radares puede obstaculizar el crecimiento del mercado

Los radares de control de incendios en el aire, particularmente aquellos que utilizan tecnologías avanzadas, como la matriz escaneada electrónica activa (AESA), son sistemas inherentemente complejos. Estos radares requieren componentes especializados y algoritmos sofisticados para la operación, que contribuyen a mayores demandas de mantenimiento. La naturaleza intrincada de estos sistemas significa que cualquier mal funcionamiento puede requerir un diagnóstico y reparaciones extensos, lo que lleva a mayores costos.

Además, estos radares a menudo se integran en sistemas más grandes, como aviones de combate y helicópteros, que también tienen sus propios requisitos de mantenimiento. El efecto acumulativo de mantener tanto la aeronave como sus sistemas de radar pueden forzar presupuestos y recursos. Los altos costos operativos pueden conducir a una frecuencia reducida de controles de mantenimiento, lo que puede comprometer la confiabilidad del sistema.

Además, la complejidad de la tecnología, la necesidad de capacitación especializada y los costos operativos asociados con estos sistemas pueden disuadir la inversión y la adquisición. A medida que las organizaciones de defensa buscan equilibrar los presupuestos y la preparación operativa, abordar estos desafíos de mantenimiento será crucial para mantener el crecimiento.

Análisis de segmentación del mercado de radar de control de incendios en el aire

Por análisis de plataforma

El segmento de aeronaves de ala fija mantuvo la mayor participación de mercado debido al creciente uso de AFCR en aviones de combate

Basado en la plataforma, el mercado está segregado en aviones de ala fija, artesanes,Vehículos aéreos no tripulados (UAV),misiles y municiones guiadas, y otras.

El segmento de aeronaves de ala fija tenía una cuota de mercado dominante en 2023 y se estima que es el segmento de más rápido crecimiento durante 2024-2032. Este crecimiento se atribuye al creciente uso de AFCR en aviones de combate. Thales desarrolló RDY-3 Ligero, Multifunción y Radar de Control de Incendios Aerotransportados modulares. El radar RDDY-3 se utiliza para proporcionar un sistema de combate rentable para los aviones de combate de quinta generación. El radar consiste en modos de combate avanzados, capacidad de adquisición de objetivos automáticos, capacidad múltiple y capacidad múltiple. En la actualidad, la Fuerza Aérea de la India adopta la tecnología de radar RDDY-3 en su avión de combate Mirage 2000.

El aumento en la demanda de vehículos aéreos no tripulados militares (UAV) y sistemas aéreos no tripulados para aplicaciones de combate, vigilancia y reconocimiento y entrega ha impulsado el crecimiento del mercado. IAI (Israel) ha ofrecido radar ELM-2054 para diferentes plataformas de UAV, incluidas las pequeñas UAV tácticas (STUAV) y otras plataformas aerotransportadas compactas. Por UAV militar, se espera que el segmento tenga una participación del 28% en 2025.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de la banda de frecuencia

El segmento de banda X domina con su número de ventajas para aviones de combate

Basado en la banda de frecuencia, el mercado se clasifica en la banda X, la banda Ku, la banda KA y otros.

Se espera que el segmento de banda X registre una CAGR de más rápido crecimiento durante el período de pronóstico y represente la mayor participación de mercado en 2023. El crecimiento del segmento está aumentando a medida que los aviones de combate pueden escanear rápidamente las operaciones en el rango de frecuencia de banda X.

El sistema AFCR se utiliza para transmitir ondas electromagnéticas y ondas de radio. La frecuencia de las ondas de radio depende principalmente de la aplicación de radar. La banda X consiste en un rango de frecuencia de Gigahertz 2-4. Este crecimiento se debe a la facilidad de acceso de aviones de combate en el rango de frecuencia de banda X para operar la pista de un solo objetivo y la capacidad de pista de doble objetivo. La operación de escaneo, mientras que la operación de escaneo es más eficiente en el rango de frecuencia de banda S. Se proyecta que el segmento de banda S genere USD 382.25 millones en ingresos para 2025.

La banda K consiste en un rango de frecuencia de Gigahertz 18-26.5. La banda KA consiste en un rango de frecuencia de Gigahertz 26.5-40. El rango de frecuencia extendido de la banda Ku/K/Ka está configurada para un rango preciso de aire a superficie.

Por análisis de tecnología

Precisión superior proporcionada por Radares activos de matriz escaneada electrónica (AESA) para aumentar la expansión del segmento

Según la tecnología, el mercado se segmenta en una matriz escaneada electrónica activa (AESA) y una matriz pasiva escaneada electrónicamente (PESA).

El segmento activo de matriz escaneada electrónicamente (AESA) está programado para tener la mayor parte del mercado y se predice que se convertirá en el segmento de más rápido crecimiento durante el período de pronóstico. La integración de la tecnología activa de matriz escaneada electrónicamente (AESA) es un factor fundamental que impulsa el crecimiento en el mercado de radar de control de incendios en el aire. Los radares AESA proporcionan una precisión superior en comparación con los radares de matriz de escaneo mecánicamente tradicional. La adopción de la tecnología de matriz escaneada electrónica activa está mejorando significativamente las capacidades de los sistemas de radar de control de incendios en el aire, lo que los hace indispensables para las operaciones militares modernas.

Se proyecta que el segmento pasivo escaneado electrónicamente (PESA) registre un crecimiento significativo durante el período de pronóstico. Los sistemas PESA generalmente son menos costosos de producir que sus contrapartes activas de matriz escaneada electrónicamente (AESA). Esta ventaja de costos hace que los radares PESA sean atractivos para las organizaciones militares con limitaciones presupuestarias, lo que les permite equipar más aviones con sistemas de radar avanzados sin aumentar significativamente los gastos.

Por análisis del modo de implementación

Esfuerzos de modernización militar para estimular el crecimiento de radar de control de incendios independiente

Según el modo de implementación, el mercado está segmentado como radar de control de incendios independiente y sistema de control de incendios integrado.

El segmento de radar de control de incendios independiente mantuvo la mayor parte del mercado en 2023. El segmento está experimentando un crecimiento debido a los esfuerzos de modernización militar, el aumento de los presupuestos de defensa, las amenazas en evolución y los avances tecnológicos. A medida que las naciones continúan invirtiendo en sus capacidades aéreas y se adaptan a los nuevos desafíos, se espera que aumente la demanda de radares efectivos de control de incendios independientes.

Se proyecta que el sistema de control de incendios integrado surgirá como el segmento de más rápido crecimiento durante el período de pronóstico. El crecimiento segmentario se atribuye al aumento de la adquisición de aviones militares, artesanales, UAV y otros para centrarse en la superioridad del aire y la necesidad de contrarrestar las amenazas en evolución.

Ideas regionales

Por región, el mercado se clasifica en Europa, Asia Pacífico, América del Sur, Oriente Medio y África y América del Norte.

North America Airborne Fire Control Radar Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte para el radar de control de incendios en el aire se situó en USD 1.02 mil millones en 2023 y se espera que siga siendo dominante en los próximos años. La región representó la mayor participación del mercado del radar de control de incendios en el aire. El crecimiento se atribuye a la presencia de los principales fabricantes de aviones como Lockheed Martin Corporation, Northrop Grumman Corporation y Raytheon Technologies Corporation en la región.

Se anticipa que Europa crece a una tasa compuesta anual del 3.89% durante el período de pronóstico. Se anticipa que la creciente demanda del sistema AFCR de la Fuerza Aérea del Reino Unido y Alemania apoyará el crecimiento del mercado. En junio de 2022, Airbus S.A.S. y la Fuerza Aérea Alemana y Española firmó un contrato para obtener 115 Radares Eurofighter ESCan. Se espera que el creciente presupuesto de defensa del Reino Unido y Alemania apoye el crecimiento del mercado. El gobierno británico había aprobado el presupuesto de defensa de USD 55.5 mil millones durante el año financiero de 2022-2023.

Se estima que Asia Pacífico captura el crecimiento más rápido durante el período de pronóstico. Esto se debe a la creciente adquisición de los aviones de combate de quinta generación en China. Además, la creciente demanda de helicópteros de combate y UAV de economías emergentes como China e India se espera que proporcione grandes perspectivas.

- Se espera que el mercado de radar de control de incendios en Japón llegue a USD 159.92 millones para 2025.

- Se proyecta que China presencie una fuerte tasa compuesta anual de 6.6% durante el período de pronóstico.

Se proyecta que América del Sur experimentará oportunidades lucrativas en el mercado de radar de control de incendios en el aire. Este crecimiento se atribuye a la creciente financiación de la tecnología AFCR rentable por parte de los gobiernos en Brasil y Argentina para mejorar el rendimiento operativo de los aviones de combate.

Se espera que el Medio Oriente y África impulsen el crecimiento del mercado durante la línea de tiempo de pronóstico. Este rápido crecimiento se debe a la creciente adopción de la tecnología activa de matriz escaneada electrónicamente (AESA) en aviones de combate de Arabia Saudita, Israel e Sudáfrica.

Actores clave de la industria

Saab Ab está creando tecnologías de radar avanzadas para ofrecer un rendimiento extremo de radar de control de incendios

Saab AB está desarrollando tecnologías avanzadas de radar para proporcionar un rendimiento extremo en el radar de control de incendios durante las operaciones en el campo de batalla. La compañía produce la próxima generación de radar de combate PS-05/A. Este tipo de radar de combate está diseñado para proporcionar conciencia situacional para los aviones de combate de quinta generación. Ofrece un rendimiento de orientación preciso para que el avión de combate establezca objetivos de largo alcance. Además, Northrop Grumman Corporation es conocida por sus tecnologías de radar avanzadas utilizadas en plataformas como el F-35 Lightning II. Además, Lockheed Martin Corporation desarrolla sistemas de radar integrados para aplicaciones militares.

Lista de arriba Empresas de radar de control de incendios en el aire:

- Airbus S.A.S. (Países Bajos)

- Bharat Electronics Limited (BEL)(India)

- General Dynamics Corporation (EE. UU.)

- Israel Aerospace Industries Ltd (Israel)

- Leonardo S.P.A.(Italia)

- Lockheed Martin Corporation (EE. UU.)

- Northrop Grumman Corporation(A NOSOTROS.)

- Raytheon Technologies Corporation (EE. UU.)

- Saab Ab (Suecia)

Desarrollos clave de la industria:

- Abril de 2024:Los expertos en guerra aérea en la Fuerza Aérea de los Estados Unidos anunciaron que están adquiriendo radar de matriz escaneada electrónica (AESA) más moderna para aviones F-16 Jet Fighter Aircraft. Según los funcionarios de Northrop Grumman, el radar de haz escalonable de control de fuego AESA APG-83 (SABR) se integra perfectamente en las limitaciones estructurales, de potencia y de enfriamiento del F-16 sin requerir la modificación para agrupar un avión A. La compañía utiliza tecnología desarrollada originalmente para los sistemas de radar APG-77 y APG-81 que se encuentran en los aviones de combate F-22 y F-35 de EE. UU.

- Abril de 2024: Avanzado Radar está siendo utilizado por contratistas de defensa en aviones de combate, con sistemas magnéticos y componentes que juegan un papel crucial a medida que la tecnología se expande en aplicaciones marítimas y comerciales.

- Septiembre de 2023:Raytheon Corporation proporcionó el radar de matriz escaneado electrónicamente B-52 inicial B-52 a Boeing para el programa de modernización de radar B-52 de la Fuerza Aérea de los Estados Unidos. Este radar inicialmente sufrirá integración, verificación y pruebas del sistema.

- Mayo de 2023:Raytheon dio a conocer que su radar Phantomstrike se incorporará a los aviones de combate ligero FA-50 por Corea Aeroespace Industries (KAI). Este radar avanzado está completamente refrigerado por aire y sirve como un radar de control de incendios, que ofrece extensas capacidades para detectar, rastrear y dirigir amenazas en largos rangos.

- Mayo de 2022:Raytheon Intelligence & Space (RI&S) informó el comienzo de las pruebas de vuelo para el sistema de radar APG-79 (V) 4 inicial. Con una antena activa de matriz de escaneos electrónicos (AESA), el radar se integranitruro de galio (gan)En sus módulos de transmisión/recepción, lo que lo convierte en el primer radar de control de incendios en el aire en utilizar esta tecnología.

Cobertura de informes

El informe proporciona un análisis en profundidad del mercado y se centra principalmente en factores críticos como el análisis del mercado por plataforma, por banda de frecuencia, tecnología, modo de implementación y región. El informe también exhibe el impacto Covid-19 en la industria de la defensa global y la ideología de investigación del producto de radar de control de incendios. El informe destaca las últimas tendencias del mercado en el mercado y los desarrollos vitales de la industria. Además, el informe proporciona un análisis de varios factores que se espera que contribuyan al crecimiento del mercado durante el período de pronóstico.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 5.9% de 2024-2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por plataforma

|

|

Por banda de frecuencia

|

|

|

Por tecnología

|

|

|

Por modo de implementación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de USD 3.07 mil millones en 2023 y se prevé que alcance USD 5.15 mil millones para 2032.

En 2023, el valor de mercado de América del Norte se situó en USD 1.02 mil millones.

Al crecer a una tasa compuesta anual del 5,9%, el mercado está programado para exhibir un crecimiento constante durante el período de pronóstico.

Por plataforma, el segmento de aeronave de ala fija conduce al mantener la mayor participación.

La creciente adquisición de aviones de combate con sistemas basados en la matriz escaneada está impulsando el crecimiento del mercado.

Israel Aerospace Industries Ltd, Leonardo S.P.A. y Lockheed Martin Corporation son principales actores en el mercado global.

Se estima que Estados Unidos exhibe la tasa de crecimiento más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 200

Informes relacionados