Airborne Optronics Market Size, Share & Industry Analysis, By Aircraft Type (Fixed Wing, Rotary Wing, Urban Air Mobility, and Unmanned Aerial Vehicles), By Application (Commercial, Military, and Space), By Technology (Multispectral and Hyperspectral), By System (Reconnaissance System, Targeting System, Search and Track System, Surveillance System, Warning/Detection System, Countermeasure System, Navigation and Guidance System, and Special Mission Sistema), por el usuario final (posventa y OEM) y pronóstico regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

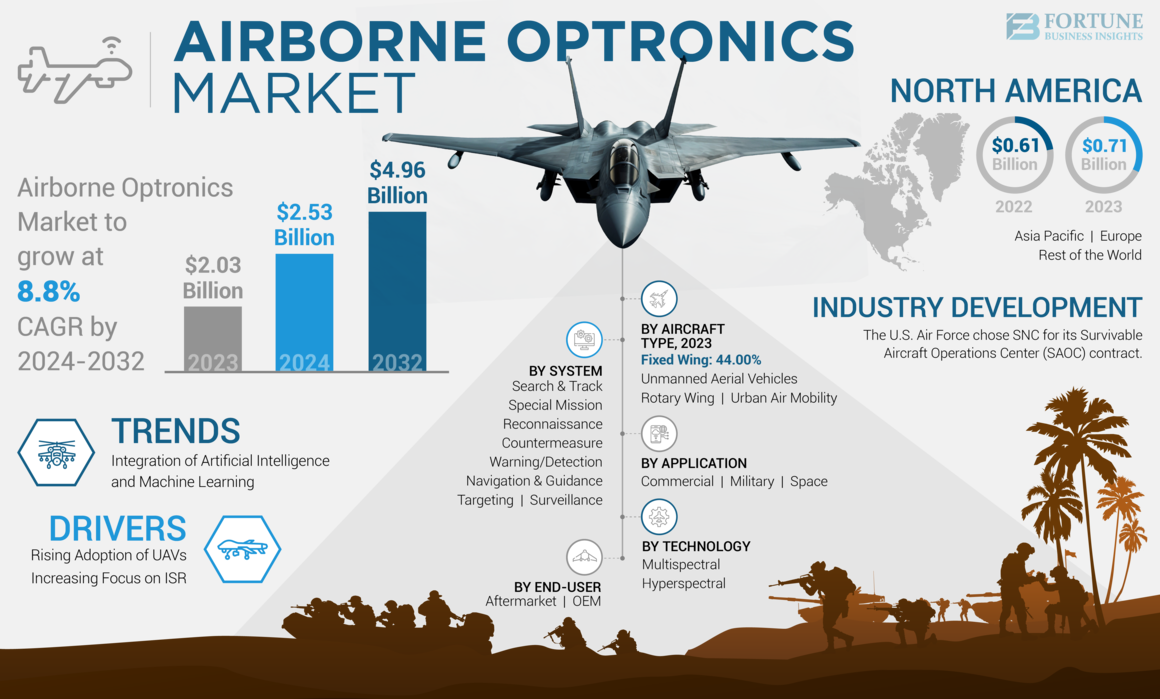

El tamaño global del mercado de Optronics Airborne fue de USD 2.03 mil millones en 2023 y se proyecta que crecerá de USD 2.53 mil millones en 2024 a USD 4.96 mil millones para 2032 a una tasa compuesta anual de 8.8% durante el período 2024-2032. América del Norte dominó el mercado de la optrónica en el aire con una cuota de mercado de 34.98% en 2023.

Airborne Optronics es una tecnología que combina tecnologías ópticas y electrónicas para mejorar la vigilancia, la navegación y las capacidades de orientación en el aire. Utiliza sistemas de imágenes digitales, sensores infrarrojos, buscadores de rango láser y otros sensores electrónicos para capturar imágenes, analizar datos y mostrarlo al operador. Esta tecnología se utiliza para mejorar las capacidades de las aeronaves tripuladas y no tripuladas, proporcionando beneficios como una mayor seguridad, una mejor navegación y una mayor vigilancia.

La Guerra de Rusia-Ukraine ha tenido un impacto significativo en el mercado de la optrónica aérea. La guerra interrumpió la recuperación económica global de la pandemia Covid-19. Esto condujo a sanciones económicas, aumentos de precios de productos básicos e interrupciones en la cadena de suministro, causando inflación entre bienes y servicios a nivel mundial.

Descripción general del mercado de Optronics en el aire y métricas clave

Tamaño y pronóstico del mercado:

- 2023 Tamaño del mercado: USD 2.03 mil millones

- 2024 Tamaño del mercado: USD 2.53 mil millones

- Tamaño del mercado de pronóstico 2032: USD 4.96 mil millones

- CAGR: 8.8% (2024–2032)

Cuota de mercado:

- América del Norte dominó el mercado de la optrónica en el aire con una participación del 34.98% en 2023, impulsada por un alto gasto de defensa, la adopción de tecnologías avanzadas de imágenes multiespectrales/hiperespectrales y la presencia de actores principales como Northrop Grumman, Systemies y Technologías L3Harris.

- Por tipo de aeronave, se espera que las plataformas de ala fija conserven la mayor participación debido a su uso generalizado en la vigilancia, el reconocimiento y las operaciones de orientación.

Destacados del país clave:

- Estados Unidos: concéntrese en integrar la IA y ML en los sistemas optronics aéreos en el aire para mejorar las capacidades de ISR (inteligencia, vigilancia, reconocimiento) y de orientación de precisión para aplicaciones de defensa.

- Francia y Alemania: Fuerte presencia en la industria aeroespacial y de defensa, con compañías como Thales, Safran y Hensoldt liderando en el desarrollo de sensores multiespectrales e infrarrojos.

- China e India: el aumento de los presupuestos de defensa y los programas de modernización militar impulsan la adopción de la optrónica basada en UAV para la seguridad fronteriza y las misiones de vigilancia territorial.

- Israel: pionero en sistemas electroópticos e infrarrojos compactos para aviones UAV y ala rotativa, que respalda los mercados de defensa nacional y de exportación.

Tendencias del mercado de optronics en el aire

Integración de aprendizaje automático e inteligencia artificial (IA) para impulsar el crecimiento del mercado

Tecnologías de computación avanzadas comoInteligencia artificial (IA)y el aprendizaje automático (ML) puede transformar la forma en que los datos se procesan y analizan en sistemas optoelectrónicos. Utilizando la inteligencia artificial y los algoritmos de aprendizaje automático, las ópticas aéreas logran una mejor detección de objetos, seguimiento de objetos y toma de decisiones.

Por ejemplo, utilizando el análisis de imágenes basado en la inteligencia artificial, los sistemas Optronic pueden identificar y clasificar automáticamente objetos de interés con alta precisión, lo que reduce la carga de trabajo humano. Por ejemplo, en junio de 2022, el proveedor global de equipos electroópticos HGH introdujo la tecnología de inteligencia artificial Gaia. Este innovador procesamiento de IA aporta características únicas al mercado para clasificar automáticamente objetos en imágenes térmicas panorámicas. El módulo AI utiliza tres redes neuronales patentadas adaptadas para aplicaciones marítimas, terrestres y de vigilancia aérea. Clasifica objetos y objetos de larga distancia de diferentes tamaños, lo que reduce en gran medida el número de falsas alarmas en un área amplia y simplifica las operaciones diarias de los usuarios. Además, la ventaja de IA de Gaia es la biblioteca de procesamiento de imágenes I2QTM, que garantiza una excelente calidad de imagen de día y noche, independientemente de las condiciones ambientales.

Además, la IA y el aprendizaje automático se integran en los sistemas de orientación y orientación, lo que permite la adquisición y participación de objetivos más precisos y dinámicos. Esto es especialmente valioso en escenarios de combate rápido donde la toma de decisiones rápidas es crítica. Por lo tanto, la proliferación de la inteligencia artificial yaprendizaje automáticoLas técnicas en diversas industrias ofrecen a los fabricantes de óptica de aviones la oportunidad de desarrollar sistemas inteligentes y autónomos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de la optrónica en el aire

Adopción creciente de vehículos aéreos no tripulados (UAV) para impulsar el crecimiento del mercado

El crecimiento del mercado de la aviación está impulsado por un aumento en el número de UAV (vehículos aéreos no tripulados) llamados drones. Estos sistemas versátiles se utilizan ampliamente en una amplia gama de aplicaciones en los sectores comerciales y militares. Los UAV requieren sofisticados sistemas optronics como cámaras infrarrojas (IR) y electro-óptica (EO), sistemas de orientación y telémetros láser para realizar sus misiones de manera efectiva. Estas tecnologías optrónicas facilitan los UAV en la realización de misiones críticas, incluida la vigilancia, la conciencia situacional, la adquisición de objetivos y el reconocimiento en una variedad de entornos operativos.

Además, las principales compañías de aviónica están colaborando para desarrollar aviónica avanzada para los UAV. Por ejemplo, en noviembre de 2022, la compañía Safran Electronics and Defense firmó un contrato con Leonardo S.P.A. para el desarrollo y la entrega del sistema electroóptico de los aviones Euroflir 610 al programa Eurodrone. Basado en el modelo Euroflir 410, el Euroflir 610 juega un papel importante en las misiones istar (inteligencia, vigilancia, adquisición de objetivos y reconocimiento) del UAV masculino europeo. Ofrece capacidades excepcionales de detección y observación de objetivos en una variedad de condiciones ambientales debido a características avanzadas, como la geolocalización objetivo precisa y el telescopio multiespectral. Dichos desarrollos aumentarán aún más el tamaño del mercado de aviónica durante el período de pronóstico.

Enfoque creciente en inteligencia, vigilancia y reconocimiento (ISR) para impulsar el crecimiento del mercado

En el entorno de seguridad moderno, la importancia de la ISR efectiva (inteligencia, vigilancia y reconocimiento) se ha vuelto cada vez más importante. Tanto las agencias de aplicación de la ley como las agencias militares dependen en gran medida de las capacidades de ISR para mejorar la conciencia situacional, monitorear las posibles amenazas y recopilar información crítica. Los sistemas optrónicos en el aire juegan un papel clave en estas operaciones ISR. Los sensores avanzados de infrarrojos y electroópticos con procesamiento de datos y capacidades de imagen de alta resolución permiten el seguimiento en tiempo real, la recopilación de datos y el seguimiento de objetivos en una variedad de entornos. El énfasis en las operaciones de ISR, impulsado por factores como los esfuerzos antiterroristas, las preocupaciones de seguridad nacional y el control fronterizo, ha contribuido directamente a la demanda intensiva de soluciones aviónicas avanzadas.

Además, los proveedores de sensores ópticos están interesados en equipar numerosos tipo de aviones con sensores para varias misiones ISR. Por ejemplo, en mayo de 2023, Hensoldt AG, un proveedor de soluciones de sensores, y Aeromot, una compañía brasileña, firmó un acuerdo para la instalación de aviones equipados con tecnología de sensores avanzados. El contrato se centra en la entrega e integración del sistema de misión "MissionGrid", que incluye el sistema de observación Optron "Argos II", el radar "PrecISR-1000" y los enlaces de datos necesarios para la operación. MissionGrid integrado en el Diamond Aircraft DA62 MPP permite que la aeronave realice misiones ISR avanzadas. A partir de 2025, se anticipa que Aeromot, con sede en Porto Alegre, tiene derechos exclusivos para producir el DA62. Este acuerdo permite a Hensoldt AG ofrecer el "Sistema de misión Aerotransportada de MissionGrid" en una plataforma muy demandada para las misiones ISR. Dichos desarrollos acelerarán aún más el crecimiento del mercado de Optronics en el aire.

Factores de restricción

Desafíos del mantenimiento y la instalación complejos del equipo obstaculizan el crecimiento del mercado

El complejo mantenimiento e instalación de equipos aeroptrónicos crea costos y desafíos significativos que limitan la expansión del mercado. Por lo general, estos sistemas se integran en una variedad de plataformas espaciales, como UAV (vehículos aéreos no tripulados), aeronaves y satélites, con complejidades y requisitos únicos de las instalaciones. Uno de los desafíos más importantes es la integración física de los sistemas Optronic en plataformas de vuelo nuevas o existentes. Estas instalaciones a menudo requieren experiencia especial, diseños personalizados y pruebas extensas para garantizar un funcionamiento adecuado e integración perfecta con otros sistemas a bordo. El proceso es intensivo en mano de obra y requiere mucho tiempo, lo que aumenta el costo general.

Además, los entornos operativos duros que se encuentran en las plataformas de aeronaves, como la interferencia electromagnética, las temperaturas extremas y la vibración, crean una demanda significativa de dispositivos optrónicos. Estos sistemas deben estar diseñados para condiciones resistentes que aumenten el costo y la complejidad de los procedimientos de mantenimiento e instalación. Los procedimientos de mantenimiento y reparación para la optrónica de aeronaves son caros. Estos sistemas requieren actualizaciones regulares de software, calibración y reemplazo de piezas debido al desgaste o daños por el uso. Para mitigar estos desafíos, los usuarios finales y fabricantes de Optronic deben invertir en servicios de mantenimiento avanzados, robustogestión de la cadena de suministroSistemas y programas de capacitación especializados, que aumentan los gastos generales asociados con estos sistemas.

Análisis de segmentación del mercado de la optrónica en el aire

Por análisis de tipo aeronave

El segmento de ala fija domina a medida que el producto ofrece capacidades mejoradas en vigilancia, identificación, recolección de inteligencia y orientación

Por tipo de aeronave, el mercado se ha estudiado en ala fija, ala giratoria, movilidad aérea urbana y vehículos aéreos no tripulados.

El segmento de ala fija mantuvo la mayor participación de mercado en 2023. El mercado de alas fijas es un segmento significativo dentro de la industria de la optrónica en el aire más amplia. Los aviones de ala fija están equipados con varios sistemas Optronics para mejorar sus capacidades en vigilancia, identificación, recolección de inteligencia y orientación.

Se espera que el segmento de ala rotativa experimente el crecimiento más rápido durante el período 2024-2032. El crecimiento del segmento se debe a la creciente demanda de capacidades avanzadas de vigilancia y reconocimiento en aplicaciones militares y comerciales. Los aviones de ala rotativa, como los helicópteros, son particularmente útiles para tareas que requieren despegue y desembarco verticales, flotar y maniobrabilidad precisa, lo que los hace adecuados para una variedad de misiones que incluyen búsqueda y rescate, evacuación médica y operaciones militares.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de la aplicación

La creciente demanda de una mejor conciencia situacional, orientación de precisión y capacidades de guerra electrónica aumenta el crecimiento del segmento militar

Por aplicación, el mercado de la optrónica aérea se divide en comercial, militar y espacio.

El segmento militar mantuvo la mayor cuota de mercado en 2023. Las iniciativas de modernización militar influyen significativamente en el crecimiento del mercado al impulsar la demanda de capacidades avanzadas de vigilancia y reconocimiento. Estas iniciativas implican actualizar las plataformas aéreas con tecnologías de vanguardia, incluidos los sistemas Optronics, para mejorar las capacidades de defensa y mantener la superioridad militar. A medida que las naciones invierten en la modernización de sus fuerzas de defensa, existe una creciente necesidad de sistemas optronics aéreos versátiles, compactos y de alto rendimiento que ofrecen características como imágenes de alta resolución, detección de objetivos de largo alcance, capacidades de visión de día y noche e integración perfecta en varios escenarios de misión.

Se espera que el segmento comercial experimente el crecimiento más rápido durante 2024-2032. El segmento está creciendo debido a varios factores, como la mayor demanda de la aviación comercial, la expansión de la movilidad del aire urbano, el aumento del enfoque en la seguridad y la eficiencia, el apoyo y las regulaciones gubernamentales, y otros.

Por análisis de tecnología

Segmento multiespectral para expandirse debido a una amplia cobertura espectral y capacidades de fusión de datos

Por tecnología, el mercado está segmentado en multiespectral e hiperespectral.

El segmento multiespectral dominó el mercado en 2023. El mercado multiespectral se está expandiendo debido a su naturaleza bien establecida y rentable, ofreciendo aplicaciones versátiles en varios sectores. La tecnología proporciona una amplia cobertura espectral y capacidades de fusión de datos, impulsando su adopción en los sistemas optronics en el aire. Su capacidad para detectar y rastrear eficientemente los objetivos militares utilizando infrarrojos de onda media e onda larga, medir la radiación específica de los objetos y operar independientemente de fuentes de luz externas contribuye a su crecimiento en aplicaciones como la vigilancia, el reconocimiento e identificación de objetivos.

Se espera que el segmento hiperespectral experimente el crecimiento más rápido durante 2024-2032. El mercado de optronics hiperespectrales está creciendo debido a su capacidad para capturar información espectral detallada, lo que permite una identificación precisa de objetos y materiales en diversas aplicaciones. Esta tecnología es particularmente útil en aplicaciones de defensa y vigilancia donde la identificación precisa de los objetivos es crucial. La creciente demanda de capacidades avanzadas de defensa y la creciente adopción deVehículos aéreos no tripulados (UAV)También están impulsando el crecimiento del mercado de optronics hiperespectrales.

Por análisis del sistema

El segmento del sistema de reconocimiento dominó el mercado debido al aumento de la demanda de las aplicaciones militares

Según el sistema, el mercado está segmentado en el sistema de reconocimiento, la búsqueda del sistema y el sistema de seguimiento del sistema, el sistema de vigilancia, el sistema de advertencia/detección, el sistema de contramedidas, el sistema de navegación y orientación, y el sistema de misión especial.

El segmento del sistema de reconocimiento mantuvo la mayor participación de mercado en 2023 y está a punto de exhibir la tasa de crecimiento más rápida durante 2024-2032 a medida que la creciente demanda de inteligencia avanzada, vigilancia y capacidades de reconocimiento (ISR) impulsa el crecimiento de los sistemas de inteligencia aérea. La integración de los sistemas multisensor, la miniaturización y la necesidad de procesamiento de datos en tiempo real impulsará aún más la expansión de este segmento.

Por análisis del usuario final

El aumento de la producción de aeronaves y la adición de sistemas ópticos avanzados a nuevas plataformas aumentan el crecimiento del segmento OEM

Por el usuario final, el mercado de la optrónica en el aire está fragmentado en el mercado de accesorios y OEM.

El segmento OEM tenía la mayor participación de mercado en 2023. El segmento OEM tenía una mayoría dominante del mercado de optronics en 2023, destacando la fuerte demanda de integrar estas tecnologías avanzadas directamente en la nueva producción de aviones. Los avances tecnológicos han permitido la creación de sistemas optronics livianos y compactos, componentes esenciales de vehículos aéreos no tripulados (UAV) y aviones más pequeños. El desarrollo de tecnologías de imágenes multiespectrales e hiperespectrales ha mejorado significativamente las capacidades de los sistemas optronics en el aire. Estas tecnologías proporcionan datos detallados e imágenes de alta resolución, mejorando la conciencia situacional y las capacidades de vigilancia.

Se espera que el segmento del mercado de accesorios experimente el crecimiento más rápido durante el período 2024-2032. Mientras que el segmento de fabricante de equipos original (OEM) aún domina el mercado, el mercado de accesorios está creciendo en importancia. Proporciona servicios esenciales de mantenimiento, reparación, actualización y modernización que ayudan a mantener el rendimiento de los sistemas Optronics a largo plazo.

Ideas regionales

Según la región, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Airborne Optronics Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se proyecta que el mercado de América del Norte contribuirá con la mayor participación de mercado de la optrónica en el aire. El crecimiento regional está impulsado por el rápido avance de la optrónica tecnológicamente avanzada, junto con la creciente demanda de aviones comerciales y la presencia de actores principales como Northrop Grumman Corporation, FLIR Systems, Lockheed Martin, L3harris Technologies y Collins Aerospace.

El mercado europeo es un jugador importante en el mercado global, impulsado por la presencia de industrias aeroespaciales establecidas en países como el Reino Unido, Francia y Alemania. Las fuerzas de defensa europeas priorizan el desarrollo e integración de los sistemas optronics avanzados para mejorar las capacidades de vigilancia y reconocimiento.

El mercado de Asia Pacífico está creciendo rápidamente, impulsado por el aumento de los esfuerzos de gasto de defensa y modernización en países como China e India. La dinámica geopolítica y las preocupaciones territoriales de la región contribuyen a la demanda de plataformas avanzadas en el aire equipadas con sistemas Optronics de última generación. Los fabricantes de Asia Pacífico también están surgiendo como jugadores importantes, contribuyendo a la cadena de suministro global. El enfoque en desarrollar capacidades de optronics indígenas y fomentar colaboraciones con socios internacionales posiciona a la región como un influenciador clave en la configuración del futuro de las tecnologías optronics en el aire.

Se espera que el mercado en el resto del mundo, que incluye a América Latina y Oriente Medio y África, registre un potencial de crecimiento significativo en los próximos años. La región de Medio Oriente es un mercado importante para la optrónica en el aire debido a los programas de modernización militar en curso y la necesidad de capacidades avanzadas de vigilancia y reconocimiento. Países como Israel, Arabia Saudita y los EAU están invirtiendo fuertemente en tecnología de optronics. América Latina también es un mercado emergente para la optrónica, impulsado por la necesidad de vigilancia fronteriza, interdicción de drogas y capacidades de respuesta a desastres. Países como Brasil y México están invirtiendo en optronics en el aire para sus agencias militares y de aplicación de la ley.

Actores clave de la industria

Los líderes clave del mercado invierten mucho en investigación y desarrollo para expandir su línea de productos

Algunas de las principales empresas que operan en el mercado global de Optronics de Aircraft son Northrop Grumman Corporation, Thales SA, Safran Sa¸ Teledyne Flir LLC, Elbit Systems Ltd., Leonardo S.P.A., Lockheed Martin Corporation, Hensoldt AG, Collins Aerospace y L3harris Technologies que contribuyen significativamente al crecimiento y el desarrollo de la industria. Los actores clave están invirtiendo fuertemente en investigación y desarrollo para desarrollar tecnologías de optronics aerotransportadas avanzadas y de vanguardia. Esto incluye innovaciones en áreas como imágenes multiespectrales e hiperespectrales, integración de AI/aprendizaje automático y diseño de sistema liviano/compacto. Los principales jugadores también están participando en fusiones, adquisiciones y asociaciones colaborativas para expandir su alcance del mercado, acceder a nuevas tecnologías y fortalecer su posición competitiva.

Lista de las principales compañías de optronics en el aire:

- L3Harris Technologies, Inc., (EE. UU.)

- Safran(Francia)

- Elbit Systems Ltd (Israel)

- Hensoldt AG(Alemania)

- Northrop Grumman Corporation (EE. UU.)

- Lockheed Martin Corporation (EE. UU.)

- Collins Aerospace (EE. UU.)

- Flir Systems, Inc. (EE. UU.)

- Thales (Francia)

- Leonardo S.P.A. (Italia)

Desarrollos clave de la industria:

- Mayo de 2024 -La Fuerza Aérea de EE. UU. Seleccionó a SNC, una compañía global aeroespacial y de defensa conocida por su experiencia en integración del sistema de misiones de élite, por su contrato de Operaciones de Aeronaves Sobrevivibles (SAOC). Como parte del premio multimillonario, SNC modernizaría y suministraría el avión E-4B "Nightwatch" existente de la USAF. Este avión altamente especializado sirve como Centro de Comando Aéreo para el Presidente (POTUS), el Secretario de Defensa (SECDEF) y el Presidente del Estado Mayor Conjunto (CJCS) para proporcionar un comando continuo, control y comunicaciones (C3) durante una emergencia de la nación.

- Abril de 2024- La Organización de Adquisiciones Militares Holandesas Material y TI (Commit) otorgó un contrato por siete más de Thales Master 200 radares compactos de varias misiones (GM200 mm/c) y dos sistemas adicionales. El contrato sigue a nueve radares de 200 mm/c ordenados a principios de 2019.

- Febrero de 2023-El proveedor de soluciones de sensores Hensoldt comenzó a desarrollar elementos clave importantes de un nuevo tipo de red de sensores en el Proyecto de Armas de Armas-Fri-French-Spán (= Sistema de aire de combate futuro). Como miembro del consorcio alemán FCMS GBR (FCMS = Future Combat Mission System), Hensoldt recibió un contrato de aproximadamente USD 108.6 millones de la DGA de la Autoridad de Adquisiciones francesas para el desarrollo de manifestantes en las áreas de competencia centrales de radar, inteligencia y auto-monitoreo, networking extensivo de la electrónica de defensa, optimos y tecnología de sensores.

- Noviembre de 2022-Safran Electronics and Defense firmó un contrato con Leonardo para desarrollar y suministrar el sistema electro-óptico (optrónico) de aeronaves de alto rendimiento Euroflir 610 para el programa Eurodrone. Derivado de la arquitectura Euroflir 410, el Euroflir 610 es un sistema optrónico de aeronaves de 25 pulgadas crítico para el ISTAR (inteligencia, vigilancia, adquisición de objetivos y reconocimiento) del UAV masculino europeo.

- Abril de 2022-Collins Aerospace recibió el desarrollo de un sistema de comunicaciones de muy baja frecuencia (VLF) para el Programa de Inversión de Capital E-6B (E-XX), parte del sistema de armas de Take Chousing and Throw Out (Tacamo) de la Marina. El contrato incluye la planificación del desarrollo y la ingeniería de mitigación de riesgos para modernizar los sistemas VLF aéreos para apoyar las capacidades de la Oficina Estratégica del Programa de Comando Aéreo, Control y Comunicaciones (PMA-271). El trabajo de desarrollo y el sistema resultante mejoraron las medidas de seguridad para combatir las nuevas y avanzadas amenazas. Esta medida de mitigación de riesgos cumple con los requisitos SWAP-C para integrar el sistema VLF en la aeronave C-130J-30 como parte de la prueba inicial.

Cobertura de informes

Además, el informe de investigación proporciona una visión general de las tendencias del mercado de la optrónica aérea, el panorama competitivo, la competencia del mercado, los precios de los productos, el estado del mercado y los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe del mercado cubre varios factores directos e indirectos que han influido en el tamaño del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Unidad |

Valor (USD mil millones) |

|

Índice de crecimiento |

CAGR de 8.8% de 2024 a 2032 |

|

Segmentación

|

Por tipo de aeronave

|

|

Por aplicación

|

|

|

Por tecnología

|

|

|

Por sistema

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño global del mercado de Optronics Airborne se valoró en USD 2.03 mil millones en 2023 y se proyecta que crecerá de USD 2.53 mil millones en 2024 a USD 4.96 mil millones para 2032, a una tasa compuesta anual de 8.8% durante el período de pronóstico.

Al registrar una CAGR del 8,8%, el mercado exhibirá un crecimiento constante durante el período de pronóstico.

Los impulsores de crecimiento clave incluyen la adopción en aumento de vehículos aéreos no tripulados (UAV), un enfoque creciente en la inteligencia, la vigilancia y las operaciones de reconocimiento (ISR), y la integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) en los sistemas de sensores aéreos para una detección mejorada de objetos y la toma de decisiones.

América del Norte dominó el mercado de la optrónica en el aire en 2023 con una cuota de mercado del 34.98%, apoyada por fuertes inversiones en tecnologías aeroespaciales, una demanda aumentada de aviones comerciales y militares, y la presencia de principales actores de la industria como Northrop Grumman, Lockheed Martin y L3harris Technologies.

Algunas tendencias notables incluyen la integración de sistemas de imágenes multiespectrales e hiperespectrales, la adopción del procesamiento de imágenes con IA y colaboraciones entre las empresas de aviónica para desarrollar sistemas electroópticos de próxima generación para UAV y plataformas tripuladas avanzadas.

Los jugadores de OP en el mercado global incluyen L3harris Technologies, Safran, Elbit Systems, Hensoldt AG, Northrop Grumman, Lockheed Martin, Collins Aerospace, Flir Systems, Thales y Leonardo S.P.A. Estas compañías invierten mucho en I + D y asociaciones estratégicas para fortalecer sus carteras de productos

Los sistemas Optronics en el aire se utilizan en varias plataformas, incluidos aviones de ala fija, helicópteros de ala giratoria, vehículos aéreos no tripulados (UAV) y vehículos emergentes de movilidad aérea urbana, que permiten misiones como vigilancia, orientación y monitoreo ambiental.

Los algoritmos de IA y aprendizaje automático ayudan a identificar, clasificar y rastrear automáticamente objetos, reducir falsas alarmas y permitir una toma de decisiones más rápida y precisa. Esto es crítico para los sistemas de ISR, orientación y navegación, especialmente en escenarios de combate dinámico.

El segmento militar posee la mayor proporción del mercado, impulsada por iniciativas de modernización que priorizan la vigilancia avanzada, el reconocimiento y las capacidades de orientación, incluida la visión diurna y la noche y la detección de largo alcance.

Las restricciones clave incluyen la complejidad y el alto costo de integración, mantenimiento y calibración de sistemas optronics aerotransportados, así como desafíos planteados por entornos operativos duros como vibraciones, interferencia electromagnética y temperaturas extremas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 200

Informes relacionados