Tamaño del mercado de sistemas eléctricos de aeronaves, participación y análisis de la industria, por plataforma (ala fija y ala giratoria), por componente (generadores, dispositivos de conversión, dispositivos de distribución, sistemas de administración de baterías y otros), por aplicación (gestión de generación de energía, control y operación de vuelo, sistema de cabina, administración de configuración y presurización y acondicionamiento de aire), por tecnología (convencional, eléctrica y otras), por usuario final (OEM y posventa) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

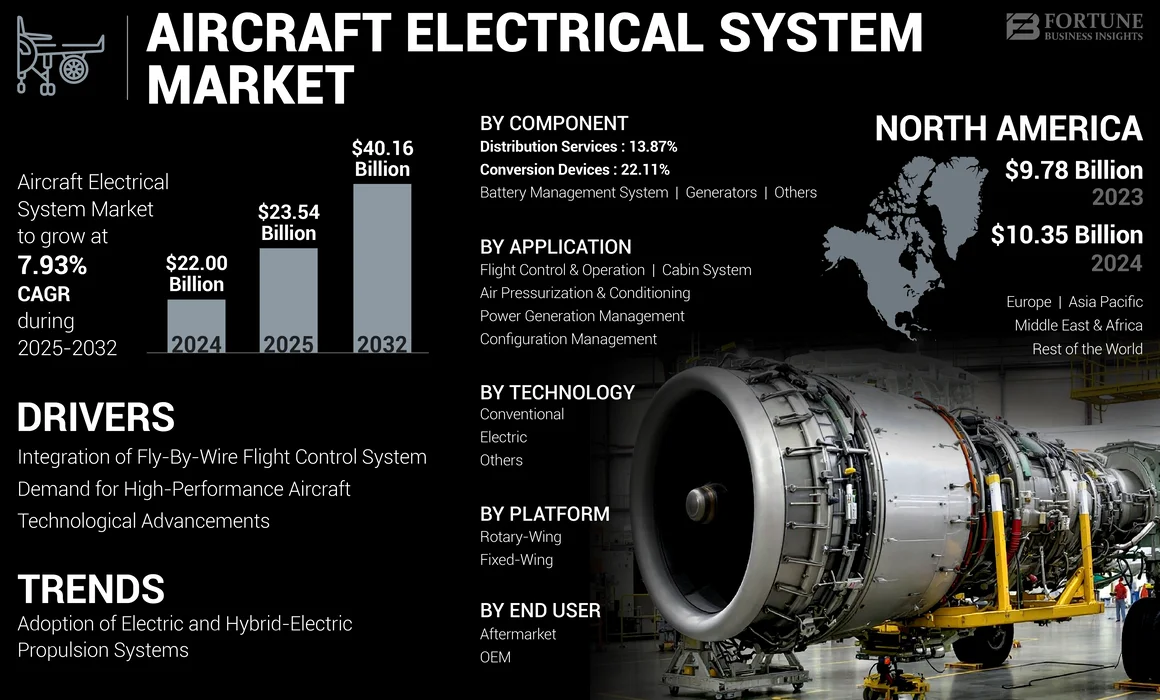

El tamaño del mercado mundial de sistemas eléctricos de aeronaves se valoró en 22.000 millones de dólares en 2024. Se prevé que el mercado crezca de 23.540 millones de dólares en 2025 a 40.160 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 7,93% durante el período previsto. América del Norte dominó el mercado de sistemas eléctricos de aeronaves con una participación de mercado del 47,05% en 2024.

Un sistema eléctrico de aeronave es una red autónoma de componentes eléctricos que se utilizan para generar, transmitir, distribuir, utilizar y almacenar energía eléctrica y energía eléctrica. Los generadores y alternadores se utilizan principalmente en aviones para producir electricidad. Este equipo está impulsado por un motor y accionado por una unidad de potencia auxiliar (APU), un motor hidráulicoy una turbina Ram Air (RAT). El uso cada vez mayor de cableado liviano en aviones comerciales y los avances en soluciones de baterías de alta densidad para aviones eléctricos están impulsando el crecimiento del mercado. Por ejemplo, en mayo de 2024, Bell Textron Inc. seleccionó a Safran Electrical & Power para proporcionar un sistema de generación de energía eléctrica para el programa Future Long Range Assault Aircraft (FLRAA) del ejército de EE. UU. Este acuerdo marcó una colaboración significativa entre las dos empresas, centrándose en tecnología avanzada de aviación militar.

El mercado de sistemas eléctricos de aeronaves es altamente competitivo y fragmentado, con varios actores clave: General Electric (GE) Aviation, Honeywell International Inc., Safran Group, Thales Group y otros dominan la industria. Estas empresas son conocidas por su experiencia en el diseño, fabricación e innovación de sistemas eléctricos de próxima generación para aeronaves.

La pandemia de COVID-19 tuvo un impacto significativo en el mercado de sistemas eléctricos de aeronaves, principalmente debido a las interrupciones en la industria de la aviación. Reducción de las entregas de aviones: la pandemia provocó una fuerte caída en la demanda mundial de pasajeros, lo que provocó una reducción de las entregas de aviones. En 2020, la demanda de pasajeros cayó significativamente por debajo de los niveles de 2019, lo que afectó gravemente a los viajes nacionales e internacionales. Esto afectó directamente a la demanda de sistemas eléctricos de aeronaves, ya que se produjeron y entregaron menos aviones nuevos.

Descripción general del mercado de sistemas eléctricos de aeronaves y métricas clave

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2024: 22.000 millones de dólares

- Tamaño del mercado en 2025: 23,54 mil millones de dólares

- Tamaño del mercado previsto para 2032: 40.160 millones de dólares

- CAGR: 7,93% de 2025 a 2032

Cuota de mercado

- América del Norte dominó el mercado de sistemas eléctricos de aeronaves con una participación del 47,05% en 2024, impulsada por los principales centros de producción de aeronaves, los avances tecnológicos y las crecientes inversiones en programas de propulsión eléctrica e híbrida.

- Por plataforma, los aviones de ala fija representaron la mayor cuota de mercado en 2024, respaldados por las innovaciones en electrónica de potencia, motores eléctricos y la demanda de electrificación de aeronaves alineada con las estrictas regulaciones de la OACI y la EASA.

Aspectos destacados clave del país

- Estados Unidos: Las importantes inversiones en I+D en arquitecturas de aviones más eléctricos e híbridos, junto con las elevadas entregas de aviones por parte de Boeing y las colaboraciones con Safran y Honeywell, impulsan el crecimiento del mercado estadounidense.

- China: rápido crecimiento de los viajes aéreos y aumento de la producción de aviones nacionales, respaldado por iniciativas para integrar arquitecturas eléctricas avanzadas en los programas de aviones COMAC.

- Japón: Adopción de sistemas eléctricos modernizados para aviones comerciales y de defensa de próxima generación, con mayor enfoque en tecnologías de propulsión híbrida.

- Europa (Francia, Reino Unido, Alemania): Airbus y Rolls-Royce lideran iniciativas de propulsión eléctrica, con distribución de energía y soluciones de baterías de alta densidad impulsando la innovación y adopción regional.

TENDENCIAS DEL MERCADO DE SISTEMA ELÉCTRICO DE AERONAVES

La adopción de sistemas de propulsión eléctricos e híbridos-eléctricos es la última tendencia en el mercado

Hay un cambio notable hacia los aviones eléctricos, que utilizan arquitecturas eléctricas avanzadas para mejorar el rendimiento y reducir las emisiones. Este cambio hacia aviones eléctricos e híbridos eléctricos es una tendencia importante que requiere sistemas eléctricos avanzados para una gestión y propulsión efectivas de la energía. La transición de los sistemas hidráulicos a los sistemas de propulsión eléctricos híbridos está remodelando el diseño y la eficiencia de los aviones modernos. Estos sistemas ayudan a reducir el peso total de la aeronave y mejorar su eficiencia de combustible, alineándose así con los objetivos de sostenibilidad en la aviación.

Los aviones eléctricos se consideran una solución viable para reducir el impacto medioambiental de la aviación. Ofrecen el potencial de cero emisiones durante el vuelo, lo que se alinea con los objetivos globales de sostenibilidad y reducción de la huella de carbono del sector de la aviación. Los avances recientes en la tecnología de baterías, particularmente en densidad y eficiencia energética, han hecho que la propulsión eléctrica sea más factible. Innovaciones enbaterías de iones de litioy la exploración de químicas alternativas son cruciales para mejorar el rendimiento de los aviones eléctricos. Además, el sector de la aviación general de negocios está adoptando cada vez más sofisticados sistemas eléctricos de aeronaves para mejorar el rendimiento del vuelo y la comodidad de los pasajeros.

Descargar muestra gratuita para conocer más sobre este informe.

Oportunidades de mercado

Aumento de la integración del sistema de control de vuelo Fly-By-Wire para acentuar el crecimiento del mercado

Ha habido un aumento en la integración de sistemas de control de vuelo por cable en aviones recientes. Fly-by-wire actúa como sustituto de los sistemas tradicionales, mecánicos e hidromecánicos. El sistema estabiliza la aeronave y ajusta las características de vuelo sin la participación del piloto, al tiempo que evita que el piloto opere fuera del rango operativo seguro de la aeronave. Dado que el fly-by-wire es electrónico, es mucho más liviano y menos voluminoso que el control mecánico, lo que permite una mayor eficiencia de combustible y flexibilidad en el diseño de aeronaves, incluso en aviones viejos, y por lo tanto es el preferido por los fabricantes de equipos originales (OEM) y las aerolíneas.

Fly-by-wire se utiliza actualmente en la mayoría de los aviones y, por lo tanto, se espera que impulse el mercado durante el período previsto, debido al aumento de la demanda y la integración del sistema. Por ejemplo, en octubre de 2022, BAE Systems y Supernal, dos importantes fabricantes de sistemas de control de vuelo, dieron a conocer un acuerdo para diseñar y desarrollar el sistema de control por computadora de despegue y aterrizaje vertical (eVTOL) de Supernal. En apoyo de Supernal, BAE Systems ayudará a definir la arquitectura de un sistema de vuelo eléctrico ligero para sus aviones autónomos. Se prevé que el sistema de control de vuelo eléctrico controle la aeronave de forma segura y eficiente durante el vuelo.

Impulsores del mercado

La creciente demanda de aviones de alto rendimiento para impulsar el crecimiento del mercado

Un reciente aumento en la demanda de aviones de alto rendimiento con sistemas de control de vuelo eficaces y eficientes es una fuerza impulsora importante en el mercado. Los últimos aviones entregados por los principales fabricantes de equipos originales están bien equipados con tecnología de punta y sistemas de soporte para un control de vuelo preciso. Estos sistemas de control de vuelo de aviones mejoran la navegación, garantizan un ahorro óptimo de combustible y facilitan las operaciones. Varias aerolíneas han iniciado la demanda de aviones que puedan operarse a un costo mínimo, lo que ha llevado a un aumento en la demanda de sistemas de vuelo de aviones apropiados integrados con la última tecnología digital. Además, los avances en los sistemas eléctricos de las aeronaves están impulsando el desarrollo de tecnologías más eficientes en el consumo de combustible que reducen significativamente los costos operativos.

Además, se espera que la prevalencia de aviones supersónicos e hipersónicos con fines militares y comerciales impulse el mercado de superficies de control de vuelo de aviones durante el período previsto. Diciembre de 2022: según informes de los medios estatales, se espera que la demostración de tecnología para el futuro avión de pasajeros supersónico de Rusia entre en producción en 2023. Se construirá en el Instituto Siberiano de Ciencias Aeronáuticas Chaplygin (SibNIA), utilizando cazas MiG-29 como base. El director del instituto, Vladimir Barsuk, anunció el plan en una rueda de prensa, según informó la agencia de noticias rusa TASS.

Los avances tecnológicos actuarán como catalizadores del crecimiento del mercado

El mercado de sistemas eléctricos de aeronaves está preparado para un crecimiento significativo, impulsado por los avances tecnológicos y la creciente demanda de sistemas eléctricos más eficientes y confiables en la aviación. Estas son las oportunidades y tendencias clave que dan forma a este mercado:

Desarrollo de aeronaves eléctricas e híbridas:El cambio hacia los sistemas de propulsión eléctrica presenta importantes oportunidades de crecimiento. Innovaciones, como materiales ligeros y sistemas avanzados de gestión de energía, son cruciales para desarrollar estos aviones.

Modernización de flota:A medida que las aerolíneas amplían sus flotas, existe una creciente necesidad de modernizar los aviones existentes con sistemas eléctricos modernos, creando un mercado lucrativo para los servicios posventa.

Tecnologías emergentes:La integración de tecnologías como laInternet de las cosas (IoT)y la Inteligencia Artificial (IA) en los sistemas eléctricos de las aeronaves ofrece perspectivas para operaciones más inteligentes y con mayor capacidad de respuesta, mejorando así la eficiencia general.

Cumplimiento normativo:Las regulaciones ambientales más estrictas están empujando a los fabricantes hacia soluciones sustentables, brindando oportunidades para las empresas que pueden ofrecer tecnologías eléctricas ecológicas.

Restricciones del mercado

Regulaciones estrictas que rodean a los sistemas de control de vuelo para sofocar el crecimiento del mercado

A pesar de las numerosas ventajas del sistema de control de vuelo de aviones, las estrictas regulaciones suponen un gran revés para el crecimiento del mercado. El proceso de aprobación del sistema de control de vuelo por parte de las autoridades reguladoras requiere mucho tiempo y es costoso por varias razones, siendo la seguridad y la operatividad las razones principales. Las autoridades reguladoras se han vuelto extremadamente cautelosas después de los casos fatales de accidentes aéreos del sistema de aumento de características de maniobra (MCAS) en aviones Boeing 737 Max 8. Dado que los accidentes aéreos se produjeron debido al Sistema de Aumento y Características de Maniobra (MCAS), los procesos se han vuelto más estrictos, lo que se espera que regule el crecimiento del mercado hasta cierto punto.

Procesos de certificación prolongados:El proceso de aprobación de los sistemas de control de vuelo suele llevar mucho tiempo y ser costoso. Los organismos reguladores, como la FAA y la EASA, aplican rigurosos protocolos de prueba y validación para garantizar la seguridad y la operatividad. Esto se ha vuelto aún más estricto después de incidentes de alto perfil, como los accidentes del Boeing 737 Max, que han llevado a un mayor escrutinio de los diseños y funcionalidades de los sistemas.

Altos costos de desarrollo:El desarrollo de sistemas avanzados de control de vuelo requiere inversiones sustanciales en investigación y desarrollo (I+D). Las empresas más pequeñas o los nuevos participantes pueden tener dificultades para satisfacer estas demandas financieras, lo que limita la competencia y la innovación en el mercado.

Preocupaciones de ciberseguridad:A medida que los sistemas de control de vuelo dependen cada vez más del software y la electrónica, quedan expuestos a amenazas de ciberseguridad. Garantizar medidas sólidas de ciberseguridad añade otra capa de complejidad y costo al desarrollo y mantenimiento del sistema, lo que limita aún más el crecimiento del mercado.

Desafíos de integración:La integración de nuevas tecnologías en las plataformas aéreas existentes puede resultar compleja y llevar mucho tiempo. La modernización de modelos más antiguos con sistemas de control de vuelo modernos presenta importantes desafíos logísticos, que pueden retrasar la entrada al mercado de nuevas innovaciones.

Se espera que el aumento de la producción y entregas de aviones impulse el crecimiento del mercado de sistemas eléctricos de aviones durante el período previsto. La producción de aviones ha experimentado un crecimiento significativo en los últimos años, particularmente de 2019 a 2023. Este aumento en la producción está estrechamente relacionado con los avances en la tecnología, el aumento de la demanda de viajes aéreos y un enfoque en la sostenibilidad, que a su vez impulsa el crecimiento de los sistemas eléctricos de las aeronaves.

Los principales fabricantes, como Airbus y Boeing, están aumentando sus tasas de producción para satisfacer esta demanda, con planes de aumentar significativamente la producción en los próximos años. Por ejemplo, Boeing pretende producir aproximadamente 50 aviones 737 MAX por mes para 2025/26, lo que demuestra su compromiso de ampliar las operaciones. A medida que aumenta la producción de aviones, también aumenta la demanda de sistemas eléctricos avanzados. Los aviones modernos dependen en gran medida de la energía eléctrica para diversas funciones, incluida la aviónica, los sistemas de control de vuelo y las funciones de comodidad de los pasajeros. El cambio hacia arquitecturas eléctricas está impulsando la necesidad de sistemas sofisticados de generación, distribución y gestión de electricidad.

El sistema de energía de la aeronave es crucial para garantizar una distribución confiable de energía entre varios sistemas a bordo, mejorando así la seguridad operativa general. Además, es especialmente significativa la tendencia creciente hacia los sistemas de propulsión eléctricos e híbridos. Estos sistemas requieren arquitecturas eléctricas más sólidas para soportar generadores de arranque de alto voltaje, soluciones de almacenamiento de energía (como baterías avanzadas) y sistemas de administración de energía que puedan manejar cargas mayores de manera eficiente. Las regulaciones medioambientales y el impulso a una aviación sostenible están influyendo en los fabricantes para que inviertan en tecnologías de electrificación. El auge de los aviones eléctricos e híbridos no sólo reduce las emisiones, sino que también requiere la adopción de sistemas eléctricos avanzados que sean capaces de soportar estas nuevas tecnologías.

El aumento de la producción de aviones de 2019 a 2023 refleja una sólida recuperación en el sector de la aviación impulsada por la creciente demanda de viajes aéreos y los avances tecnológicos. Este crecimiento influye directamente en el desarrollo de los sistemas eléctricos de las aeronaves a medida que los fabricantes se adaptan a los nuevos desafíos planteados por las tecnologías de propulsión eléctrica, los objetivos de sostenibilidad y la necesidad de soluciones de gestión de energía más eficientes.

ANÁLISIS DE SEGMENTACIÓN

Por plataforma

El avión de ala fija tuvo la mayor participación gracias a las innovaciones en electrónica de potencia y motores eléctricos de aviones de ala fija

Según la plataforma, el mercado se clasifica en ala fija y ala giratoria. El segmento de aviones acaparó la mayor parte del mercado de sistemas eléctricos de aeronaves. El crecimiento se atribuye a las innovaciones en electrónica de potencia, motores eléctricos y sistemas tolerantes a fallas y a la creciente demanda de electrificación de aeronaves en medio de estrictos requisitos regulatorios de la Organización de Aviación Civil Internacional (OACI) y la Agencia de Seguridad Aérea de la Unión Europea (EASA). Por ejemplo, en julio de 2024, Airbus celebró un acuerdo vinculante con Spirit AeroSystems para una posible adquisición relacionada con la producción de secciones del fuselaje del A350 y componentes del A220. Esta medida tiene como objetivo mejorar la estabilidad del suministro para los programas comerciales de Airbus.

Se espera que el segmento de ala giratoria crezca más rápido durante el período previsto debido al aumento de las compras de helicópteros militares y a los programas de modernización militar para sistemas eléctricos avanzados. Además, el cambio hacia los sistemas eléctricos son los factores que impulsan el crecimiento del segmento durante el período de pronóstico. En octubre de 2023, Safran Electrical & Power completó la adquisición del negocio de sistemas eléctricos aeronáuticos de Thales, que se especializa en conversión eléctrica y generación de energía para aviones civiles y militares. Esta adquisición mejoró las capacidades de Safran en el segmento de sistemas eléctricos para aviones, en particular para plataformas de ala giratoria.

Por componente

El segmento de generadores tuvo la mayor participación de mercado debido al aumento de la demanda de generación de energía eficiente

Según el componente, el mercado se clasifica en generadores, dispositivos de conversión, dispositivos de distribución, sistemas de gestión de baterías y otros. Se prevé que el segmento de generadores siga siendo el segmento dominante en el mercado mundial de sistemas eléctricos de aeronaves, principalmente debido a la creciente demanda de generación de energía eficiente tanto en aviones de ala fija como en aviones. Por ejemplo, en septiembre de 2024, Honeywell International Inc. participó activamente en el suministro de generadores de propulsión integrados a los principales fabricantes de aviones, mejorando así las capacidades de su flota. Honeywell anunció un contrato con Boeing para suministrar sistemas generadores avanzados para sus nuevos modelos de aviones.

Se estima que el segmento de dispositivos de conversión registrará la CAGR más alta durante el período de pronóstico. El aumento de las tecnologías de propulsión eléctrica, el cumplimiento normativo y los estándares de seguridad, y el énfasis en la eficiencia del combustible son los factores que impulsarán el crecimiento del segmento durante el período de pronóstico. Por ejemplo, en octubre de 2024, Thales Group anunció un importante contrato con Airbus para suministrar TRU avanzadas diseñadas para aviones comerciales de próxima generación, lo que marca una asociación estratégica destinada a mejorar la eficiencia del sistema eléctrico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento de operación y control de vuelo es dominante debido a la creciente demanda de aviones de alto rendimiento

Según la aplicación, el mercado se clasifica en gestión de generación de energía, control y operación de vuelo, sistema de cabina, presurización y acondicionamiento de aire y gestión de configuración. El segmento de operación y control de vuelo dominó la cuota de mercado mundial de sistemas eléctricos de aeronaves en 2024. El dominio del segmento se atribuye a la creciente demanda de aviones de alto rendimiento equipados con sofisticados sistemas de control de vuelo, la integración de sistemas de control y aviónica avanzados y nuevos modelos de los principales fabricantes de aviones, como Boeing 787 y Airbus A380 con arquitecturas eléctricas mejoradas.

- Por ejemplo, en julio de 2023, BAE Systems anunció una nueva instalación de investigación, FalconWorks, destinada a mejorar las capacidades de combate aerotransportado, que incluye el desarrollo de sistemas de control de vuelo de próxima generación para aplicaciones militares.

Se estima que el segmento de gestión de generación de energía es el de más rápido crecimiento, registrando la CAGR más alta del 8,83% durante el período previsto. La demanda de sistemas mejorados de gestión de energía para aeronaves modernizadas y de próxima generación, y los avances ensistemas de gestión de bateríasy las tecnologías de almacenamiento de energía son algunos de los factores que impulsarán el crecimiento del segmento durante el período de pronóstico

- Por ejemplo, en febrero de 2022, la NASA anunció una colaboración con GE Aviation como parte de su proyecto de demostración de vuelo del tren motriz eléctrico, cuyo objetivo es avanzar en las tecnologías de generación de energía eléctrica en la aviación. Este proyecto implica una inversión significativa de múltiples partes interesadas, incluida Boeing.

Por tecnología

El segmento convencional mantuvo la mayor participación de mercado debido a su rentabilidad al modernizar las aeronaves existentes

Según la tecnología, el mercado se clasifica en convencional, eléctrico y otros. El segmento convencional dominó el mercado mundial de sistemas eléctricos de aeronaves en 2024. La infraestructura establecida de sistemas convencionales, la tasa moderada de adopción de la electrificación completa de las aeronaves para la modernización de las aeronaves y la rentabilidad al modernizar las aeronaves existentes son algunos de los factores que impulsarán el crecimiento del segmento durante el período de pronóstico.

Por ejemplo, en octubre de 2023, Boeing entregó 256 aviones comerciales a las aerolíneas estadounidenses, aprovechando los sistemas eléctricos convencionales existentes que siguen siendo parte integral de los diseños de estos aviones.

Se estima que el segmento eléctrico será el de más rápido crecimiento durante el período de pronóstico. Innovaciones en propulsión eléctrica,bateríaTecnologías, adopción de sistemas de entretenimiento a bordo, sistemas avanzados de aviónica y control, sistemas digitales de presurización de cabina, gestión de generación de energía de próxima generación y adopción de arquitecturas eléctricas más eléctricas en medio de estrictos cumplimientos regulatorios son algunos de los factores que impulsarán el crecimiento del segmento durante el período de pronóstico.

Por usuario final

El segmento OEM tuvo la mayor participación de mercado debido al aumento en la demanda de nuevos aviones

Según el uso final, el mercado se clasifica en OEM y posventa. El segmento OEM dominó el mercado mundial de sistemas eléctricos de aeronaves en 2024. El aumento de aviones militares yhelicópteroLas entregas y la alta demanda de mayor eficiencia energética y confiabilidad en aviones militares y comerciales son los factores que influirán en el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en mayo de 2021, Pyroalliance y Safran Electrical & Power se asociaron para desarrollar soluciones de apagado eléctrico pirotécnico de emergencia para redes eléctricas de alta potencia en aviones de próxima generación. Esto refleja colaboraciones continuas que tienen como objetivo innovaciones dentro del segmento OEM.

Se estima que el segmento del mercado de accesorios será el de más rápido crecimiento durante el período de pronóstico. Las iniciativas de modernización de flotas en la aviación comercial y militar con sistemas eléctricos modernos, la creciente demanda de servicios MRO con actualizaciones y reemplazos de sistemas eléctricos antiguos y el resurgimiento de los viajes aéreos después de la pandemia son los factores que impulsarán el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en agosto de 2023, Collins Aerospace anunció una ampliación de su cartera de servicios posventa para mejorar el soporte para las flotas existentes, centrándose en la integración de soluciones eléctricas avanzadas en modelos más antiguos.

PERSPECTIVAS REGIONALES DEL MERCADO DE SISTEMA ELÉCTRICO DE AERONAVES

El mercado global está segmentado según la región en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

North America Aircraft Electrical System Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor cuota de mercado en 2024 y es probable que siga siendo dominante durante todo el período previsto. La industria aeroespacial de la región se caracteriza por importantes inversiones en investigación y desarrollo, particularmente en sistemas eléctricos avanzados que mejoran el rendimiento de las aeronaves y la eficiencia del combustible. El cambio hacia diseños de aviones "más eléctricos" es una tendencia importante, ya que estos sistemas reducen el peso y mejoran la eficiencia operativa.

Asia Pacífico

Se prevé que Asia Pacífico registre la CAGR más rápida durante el período de pronóstico. El rápido crecimiento económico en países como China e India ha provocado un aumento significativo de los viajes aéreos, lo que ha impulsado la demanda de nuevos aviones equipados con sistemas eléctricos avanzados. Las diversas economías de la región contribuyen a una combinación de crecimiento rápido y desarrollo estable en varias subregiones. El mercado de sistemas eléctricos de aeronaves de Asia Pacífico está impulsado por la creciente demanda de viajes aéreos y las inversiones en nuevas tecnologías. Se prevé que el tamaño del mercado en la región se expandirá significativamente, lo que refleja la creciente integración de soluciones eléctricas avanzadas en la aviación.

Europa

Se espera que el mercado de sistemas eléctricos de aeronaves crezca en Europa a medida que los principales fabricantes de equipos originales europeos de la región, como Airbus y Rolls-Royce, estén invirtiendo en tecnologías de próxima generación, incluidos sistemas de propulsión eléctrica. Se espera que inversiones tan enormes impulsen la demanda de componentes eléctricos avanzados. Por ejemplo, en enero de 2024, Collins Aerospace consiguió un contrato para suministrar sus últimos sistemas de distribución de energía a Airbus para su familia de aviones A320, lo que destaca las colaboraciones en curso dentro del ecosistema aeroespacial de Europa. Los principales fabricantes compiten por una mayor cuota de mercado de sistemas eléctricos de aeronaves innovando y mejorando sus ofertas de productos para cumplir con los estándares industriales en evolución.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en el desarrollo de productos tecnológicamente avanzados y estrategias de adquisición para impulsar el crecimiento del mercado

Los actores destacados del mercado están dando prioridad al avance de su oferta de productos. El desarrollo de una amplia gama de soluciones y una mayor inversión en investigación y desarrollo son factores clave que contribuyen al dominio del mercado de estos actores. El mercado está liderado por varios actores. Están enfocados en desarrollar tecnologías de punta que mejoren el nivel de autonomía de estas aeronaves. Un análisis exhaustivo del mercado de sistemas eléctricos de aeronaves revela tendencias que indican una fuerte demanda de sistemas eléctricos de próxima generación que respalden iniciativas de aviación sostenible.

LISTA DE JUGADORES CLAVE PERFILADOS EN EL INFORME

- Ametek (Estados Unidos)

- Corporación Amfenol(A NOSOTROS.)

- Corporación Astronómica(A NOSOTROS.)

- Instrumentos de aviónica, LLC(A NOSOTROS.)

- Bae Systems (Reino Unido)

- Carlisle Interconnect Technologies (EE. UU.)

- Crane Aeroespacial y Electrónica (EE. UU.)

- Eaglepicher Technologies, LLC (EE. UU.)

- Esterline Technologies (TRANSDIGM GROUP) (EE.UU.)

- GE Aviation (EE. UU.)

- Hartzell Engine Technologies (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Meggitt (Reino Unido)

- Corporación Nabtesco (Japón)

- PBS Aeroespacial (EE.UU.)

- Pioneer Magnetics (EE. UU.)

- Corporación de energía radiante(A NOSOTROS.)

- Safran (Francia)

- Grupo Thales (Francia)

- United Technologies Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2024- JetZero finalizó sus acuerdos de asociación con proveedores de primer nivel para los componentes clave de los sistemas de control de vuelo en su demostrador Blended Wing Body (BWB) a gran escala. La ejecución de los contratos marcó un paso crítico en el camino hacia la construcción y la demostración, con vuelos de prueba programados para comenzar en 2027.

- Octubre 2024-GE Aerospace anunció un acuerdo de servicios multimillonario de 10 años con Emirates para respaldar el sistema de gestión de carga eléctrica en su flota Boeing 777. El acuerdo contó con el apoyo de GE Aerospace en Cheltenham, Reino Unido. Emirates es el mayor operador de B777 del mundo con una flota de 143 aviones.

- Agosto 2024-GKN Aerospace anunció la extensión de su acuerdo con Airbus para la producción continua de todos los Sistemas de Interconexión de Cableado Eléctrico (EWIS) para todo el avión A220. Esta extensión de contrato de varios años reafirmó el papel de GKN Aerospace como proveedor clave de EWIS para Airbus.

- Septiembre 2023-Safran Electrical & Power, líder mundial en sistemas eléctricos para aviones, firmó un acuerdo de colaboración con Cuberg, filial del fabricante de baterías Northvolt. El acuerdo se firmó para facilitar la cooperación industrial, técnica y comercial entre las empresas para desarrollar un sistema de almacenamiento de energía de aviación para futuros aviones híbridos y totalmente eléctricos.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos importantes, como actores clave, componentes, plataformas, usuarios finales y aplicaciones según las distintas regiones. Además, ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia en el mercado, los precios de los productos y el estado del mercado, y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 7,93% de 2025 a 2032 |

|

Segmentación

|

Por plataforma

|

|

Por componente

|

|

|

Por aplicación

|

|

|

Por Tecnología

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 22.000 millones de dólares en 2024 y se prevé que alcance los 40.160 millones de dólares en 2032.

Con una tasa compuesta anual del 7,93%, el mercado exhibirá un crecimiento significativo durante el período previsto.

Por plataformas, el segmento de aviones lideró el mercado.

General Electric Company (GE Aviation) es el actor líder en el mercado.

América del Norte dominó el mercado en términos de participación en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 286

-

(Oferta válida hasta 15th Feb 2026)

Informes relacionados