Asia Pacific y Medio Oriente Medio y África Building y construcción Tamaño del mercado del mercado, participación e análisis de la industria, por resina (silicio, poliuretano, polisulfuro, emulsión, sellador de poliuretano híbrido y otros), por tipo (un componente y dos componentes), por tecnología (basada en el agua, basada en solventes y otros), por aplicación (piso, sencillo y cocina, glazing y otros), por el fin de la industria. Industrial), y pronóstico regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

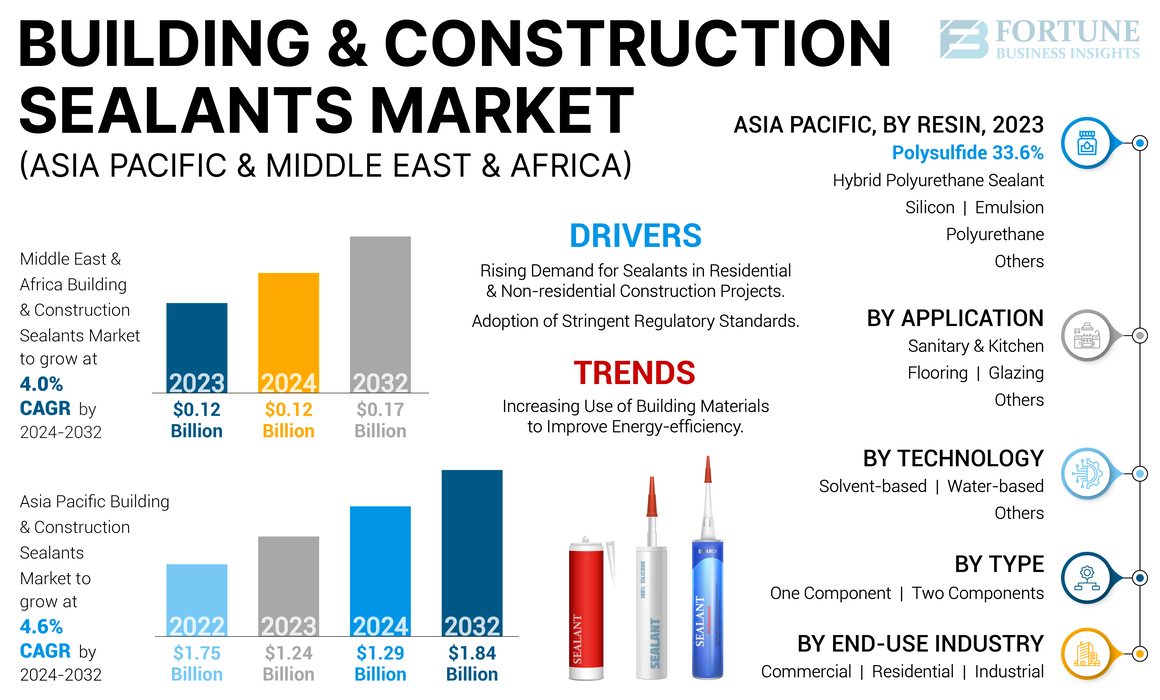

El tamaño del mercado del mercado de selladores de construcción y construcción de Asia Pacífico y Medio Oriente y África se valoró en USD 1.24 mil millones y USD 0.12 mil millones, respectivamente, en 2023. Se proyecta que el mercado de Asia Pacífico creciera desde USD 1.29 mil millones en 2024 a USD 1.84 mil millones en 2032, exhibiendo un CAGR de 4.6% durante el período de previsión. Se proyecta que el mercado de Medio Oriente y África crecerá de USD 0.12 mil millones en 2024 a USD 0.17 mil millones para 2032, exhibiendo una tasa compuesta anual de 4.0% durante el período de pronóstico.

Los selladores son materiales esenciales utilizados para sellar brechas o articulaciones en edificios y otros proyectos de construcción. Se utilizan para varios propósitos, como la resistencia a la intemperie, la insonorización y el incursión de fuego. Se usan comúnmente en proyectos de construcción comerciales y residenciales para garantizar la integridad estructural de las estructuras y mejorar su eficiencia energética. Estos materiales están disponibles en diferentes tipos, cada uno diseñado para fines y desafíos específicos encontrados en diferentes actividades de construcción. Elegir el sellador correcto implica considerar factores como el tipo de material de superficie, las condiciones ambientales, la facilidad de aplicación, el tamaño de la articulación, el requisito de rendimiento, el tiempo de cura, el costo y las recomendaciones del fabricante. La consideración cuidadosa de estos factores puede ayudar a garantizar la selección del sellador adecuado, proporcionando una protección efectiva a largo plazo a los componentes de construcción.

La pandemia Covid-19 tuvo un impacto significativo en la industria de la construcción, y la demanda de selladores utilizados en la industria de construcción y construcción no fue inmune a este impacto. En el advenimiento de la pandemia, se suspendieron, retrasaron o cancelaron varios proyectos de construcción debido a la incertidumbre que rodea las perspectivas económicas y las preocupaciones de salud. Esto dio como resultado una disminución en la demanda deselladores de construcción y construccióny otros materiales. Las interrupciones de la cadena de suministro causadas por la pandemia condujeron a la escasez de materias primas y mano de obra en todo el mundo, lo que resultaron en desafíos imprevistos.

Además, los desafíos logísticos obligaron a las empresas manufactureras a operar a una capacidad reducida o un cierre completo de sus instalaciones de producción. Esto eventualmente condujo a fluctuaciones en los precios de los productos, con tiempos de entrega más largos para estos materiales, lo que afectó la disponibilidad y el costo de los selladores de construcción y construcción. Sin embargo, a medida que la pandemia se desaceleró y se aliviaron las restricciones, el sector de la construcción reanudó gradualmente las actividades, lo que llevó a la demanda de selladores de construcción. La industria de la construcción global se ha estado recuperando de los efectos de la pandemia a medida que las cadenas de suministro se han normalizado. Esto, a su vez, ha llevado a un rebote en la demanda de selladores de construcción y construcción, y es probable que la tendencia continúe a medida que aumenten las actividades de construcción.

Tendencias del mercado de Asia Pacific y Middle East & Africa Building & Construction Sellants

Aumento del uso de materiales de construcción para mejorar la eficiencia energética de los espacios de construcción para impulsar la proliferación del mercado

Las prácticas y productos de construcción sostenibles se están volviendo cada vez más importantes a medida que las personas se preocupan más por el medio ambiente. La incorporación de selladores puede desempeñar un papel importante en las prácticas de construcción al reducir la energía necesaria para calentar y enfriar espacios de construcción. Esto puede ayudar a reducir las emisiones de gases de efecto invernadero y conservar recursos energéticos. Los selladores ayudan a mejorar la durabilidad y la vida útil de los materiales de construcción al protegerlos de la meteorización, la humedad y otros factores ambientales. Esto puede reducir la necesidad de reparaciones y reemplazos, lo que puede ayudar a reducir los desechos y el consumo de recursos. Además, el uso de selladores que cumplan con los estándares de edificios ecológicos puede ayudar a los constructores y diseñadores a alcanzar las necesidades de cumplimiento, lo que resulta en incentivos financieros y una mayor comercialización.

Descargar muestra gratuita para conocer más sobre este informe.

Asia Pacífico y Medio Oriente y África Construcción y construcción Factores de crecimiento del mercado

Creciente demanda de selladores en proyectos de construcción residenciales y no residenciales para aumentar la demanda de productos

El sector de la construcción está creciendo rápidamente en muchas partes del mundo, impulsado por factores como el crecimiento de la población, la urbanización y el desarrollo económico. Esto ha resultado en una creciente demanda de selladores de construcción y construcción, ya que se usan ampliamente para sellar juntas, huecos y grietas en edificios y estructuras. Desde el sellado de las brechas hasta mejorar el aislamiento y la resistencia al fuego, los selladores de construcción juegan un papel fundamental para garantizar que los edificios sean seguros, cómodos y eficientes en energía. Estos selladores ofrecen una variedad de funciones críticas para el rendimiento y la longevidad de los edificios y estructuras. Se espera que la creciente demanda de las actividades de construcción a nivel mundial y el creciente énfasis en la eficiencia energética y la sostenibilidad aumenten el uso de selladores de construcción durante el período de pronóstico.

Adopción de estrictos estándares regulatorios para impulsar el crecimiento del mercado

Los gobiernos y los organismos regulatorios han estado implementando estándares estrictos y códigos de construcción para garantizar la seguridad, la durabilidad y la sostenibilidad ambiental en los proyectos de construcción. Estos estándares cubren varios aspectos, incluida la seguridad para la resistencia al fuego y la integridad estructural. Junto con eso, estos estándares han aumentado el enfoque en los requisitos de sostenibilidad ambiental para una reducción de las emisiones de VOC y la no toxicidad, y los mandatos de eficiencia energética para mejorar el aislamiento y la reducción de la fuga de aire. El cumplimiento de estas regulaciones es crucial para que los constructores y desarrolladores obtengan permisos y aprobación para sus proyectos. Además de esto, los cuerpos reguladores a menudo requierenmateriales de construcción, incluidos los selladores, para someterse a pruebas y certificación para garantizar la calidad y el rendimiento. Esta certificación asegura a las partes interesadas que los selladores utilizaron cumplen con los estándares de la industria. Por lo tanto, la adopción de estándares regulatorios estrictos juega un papel importante en el alimento de la demanda de selladores de construcción y el crecimiento del mercado en tándem.

Factores de restricción

Los productos químicos dañinos utilizados en la producción de selladores pueden obstaculizar el crecimiento del mercado

Varios selladores contienen productos químicos peligrosos, como los compuestos orgánicos volátiles (VOC) que pueden contribuir a la contaminación del aire y afectar negativamente la salud humana. Las regulaciones ambientales pueden limitar la cantidad de VOC presentes en los selladores, lo que dificulta que los fabricantes produzcan selladores de alta VOC. Estas regulaciones pueden aumentar el costo de los selladores, ya que los fabricantes pueden necesitar invertir en nuevos equipos o cambiar sus procesos de producción existentes para cumplir con los requisitos de las regulaciones. Esto puede dificultar que los fabricantes más pequeños compitan con jugadores establecidos que tienen más recursos para invertir en cumplimiento. Además de limitar el uso de ciertos productos químicos, las regulaciones ambientales pueden requerir una eliminación adecuada de estos selladores o eliminar por completo el uso de selladores que contienen materiales tóxicos. Por lo tanto, la adopción de regulaciones ambientales más estrictas puede obstaculizar el crecimiento del mercado del mercado de los selladores de construcción y construcción de Asia Pacífico y Medio Oriente y África.

Asia Pacífico y Medio Oriente y África Building & Construction Segmation Análisis de segmentación del mercado

Por análisis de resina

LED de segmento de polisulfuro debido a su mayor adopción en la industria de la construcción

Basado en la resina, el mercado está segmentado ensilicio, poliuretano, polisulfuro, emulsión, sellador de poliuretano híbrido y otros.

El segmento de polisulfuro tenía la participación de mercado de selladores de construcción y construcción de Asia Pacífico y Medio Oriente y África en 2023. Es la resina empleada en la industria de la construcción para aplicaciones de sellado y vinculación. Las propiedades químicas superiores del polisulfuro ofrecen una excelente adhesión, durabilidad y resistencia a las condiciones climáticas abruptas. Por lo tanto, los selladores de polisulfuro se utilizan para unir vidrio, llenar las articulaciones y las articulaciones de expansión para garantizar que los materiales estructurales importantes permanezcan en su lugar. Asia Pacífico y Medio Oriente y África están experimentando una rápida urbanización con la creciente población. Se espera que este factor impulse nuevas actividades de construcción de edificios y trabajos de reparación en estructuras antiguas.

Otro sellador de gran consumo después del silicio es el sellador de poliuretano. Están disponibles en formulaciones individuales o múltiples y se utilizan principalmente en juntas horizontales o aplicaciones verticales que no se hunden. Los selladores de poliuretano híbrido ofrecen una combinación única de propiedades depoliuretanoy selladores de silicona. A menudo se usan en aplicaciones de construcción para sellar ventanas, puertas y otros componentes del edificio. Su rendimiento superior lo hace popular entre las aplicaciones industriales de servicio pesado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo

Los selladores de un componente contabilizaron una participación dominante debido a la facilidad de aplicación

En términos de tipo, el mercado se segmenta en un componente y dos componentes.

Un segmento de componentes representó la mayor participación de mercado en 2023. Los selladores de un componente son más fáciles de usar e ideales para aplicaciones más simples, mientras que los selladores de dos componentes son más especializados y ofrecen una mayor fuerza y durabilidad para aplicaciones más exigentes. La elección entre los dos depende de la aplicación específica, el tiempo de curado, las condiciones en las que se utilizarán los selladores y el nivel de rendimiento deseado. Se prefieren los selladores de un componente cuando la facilidad de uso, la rentabilidad, la tolerancia a los factores ambientales y el desperdicio mínimo son consideraciones importantes.

Por otro lado, los selladores de dos componentes ofrecen mayor resistencia y durabilidad y son más adecuados para aplicaciones exigentes que requieren resistencia química, resistencia a alta temperatura o mayor resistencia a la adhesión.

Por análisis de tecnología

Otros segmentos (reactivos) dominaron el mercado debido a sus propiedades superiores, lo que lo convierte en una opción de clientes preferidos

En términos de tecnología, el mercado está segmentado en agua, a base de solventes y otros.

Otros segmentos representaron la mayor participación de mercado en 2023, mientras que se espera que el segmento a base de agua sea testigo del crecimiento más rápido durante el período de pronóstico.

El segmento otros incluye selladores reactivos. Estos selladores reactivos ofrecen muchas ventajas sobre alternativas, comosolventey a base de agua, lo que los convierte en una opción ideal para una amplia gama de aplicaciones de construcción e industriales. Su fuerte adhesión, tiempo de curado rápido, durabilidad y versatilidad los hacen soluciones efectivas y confiables para las aplicaciones de sellado y unión que se encuentran en la industria de la construcción. Además, los selladores reactivos no contienen compuestos orgánicos volátiles (VOC), lo que dañe la salud humana y el medio ambiente, lo que los hace más atractivos para los clientes y resultan en una mayor demanda en relación con el agua y las alternativas basadas en solventes.

Por análisis de la aplicación

Adopción creciente de vidrio en estructuras de construcción para aumentar la demanda de selladores utilizados en aplicaciones de acristalamiento

En términos de aplicación, el mercado está segmentado en pisos, sanitarios y cocina, acristalamiento y otros.

El segmento de acristalamiento representó una cuota de mercado dominante en 2023. Con el sector de la construcción en expansión en todo el mundo, los materiales como el vidrio están programados para presenciar una mayor adopción en las actividades de construcción. Los edificios altos con fachadas de vidrio son una vista común en los países en desarrollo de todo el mundo. Aparte de eso, el vidrio se usa como material de aislamiento y componente estructural. Los selladores de acristalamiento ofrecen una alternativa a los sistemas tradicionales como juntas y otros accesorios mecánicos. Se utilizan para unir vidrio, metal u otros materiales de panel a la ventana de un edificio o el sistema de encuadre de metal de pared de la cortina. Por lo tanto, son un componente crítico en la arquitectura moderna, donde los edificios sin vidrio son inimaginables en el escenario actual.

Se anticipa que el segmento de pisos será testigo del crecimiento más rápido durante el período de pronóstico. Los selladores se usan en el piso para proteger el material subyacente de la humedad, las manchas y otros tipos de daños. Los consumidores buscan cada vez más soluciones de pisos duraderas y sostenibles que protejan la superficie y extienden su vida útil. A medida que los consumidores se vuelven más conscientes de tales soluciones, se espera que la demanda de selladores utilizadas en aplicaciones de pisos se expanda durante el período de pronóstico.

Por análisis de la industria del uso final

Creciente demanda de viviendas asequibles y sostenibles para dar como resultado una adopción de productos más amplia en el segmento residencial

En términos de la industria de uso final, el mercado está segmentado en comercial, residencial e industrial.

El segmento residencial representó la mayor participación de mercado en 2023. Los selladores juegan un papel fundamental en la construcción de viviendas, donde se usan en impermeabilización, reducción de ruido y mejora de la salud y la seguridad al sellar espacios que podrían permitir que las plagas ingresen a las casas. Además, la aplicación de selladores apropiados puede reducir significativamente la molestia asociada con el mantenimiento, al tiempo que mejora la estética del espacio vital. Por lo tanto, el aumento de la conciencia del consumidor con respecto a los beneficios del producto está programada para dar como resultado la adopción más amplia de selladores en el sector residencial durante el período de pronóstico.

Ideas regionales

Por región, el mercado está segregado en Medio Oriente y África y Asia Pacífico.

Asia Pacific representó una cuota de mercado importante en 2023. Se espera que los países en desarrollo sean testigos de tasas de crecimiento significativas durante el período de pronóstico. Esto incluye a India, que está presenciando un rápido crecimiento en su población urbana, lo que resulta en una mayor demanda de edificios residenciales y comerciales. El sector de la construcción indio ha sido uno de los impulsores clave del crecimiento económico del país en los últimos años, y se espera que juegue un papel fundamental durante el período de pronóstico. Además, el sector de infraestructura está experimentando una transformación masiva, con varios proyectos a gran escala en proceso. Esto incluye proyectos de desarrollo de infraestructura a gran escala, como la misión Smart Cities y Bharatmala Pariyojana. Además, el mercado inmobiliario residencial en India ha sido testigo de un crecimiento significativo en los últimos años. El gobierno ha lanzado varios esquemas, como el Pradhan Mantri Awas Yojana, para promover viviendas asequibles y mejorar la disponibilidad de financiamiento de viviendas. A medida que aumenta la disponibilidad de información en línea y a través de otros canales, los consumidores y los constructores están cada vez más conscientes de los beneficios de los selladores en las aplicaciones de construcción. Se espera que esto, a su vez, resulte en una mayor adopción de selladores en la industria de la construcción, impulsando el uso de selladores de construcción y construcción en la India.

Se espera que el mercado de Medio Oriente y África sea testigo de un crecimiento sustancial durante el período de pronóstico debido a la creciente demanda de las actividades de construcción. Por ejemplo, el sector de la construcción de Arabia Saudita ha prosperado en la última década, y se espera que el mercado del país siga creciendo a una tasa compuesta anual del 4.8% durante 2024-2032. El sector de la construcción en el país está impulsado por las iniciativas del gobierno para diversificar la economía y promover la inversión privada. El gobierno planea aumentar aún más la contribución del sector privado a la economía general. Aunque existen empresas de construcción a gran escala, como Saudi Oger y Saudi Arabian Parsons, el gobierno está trabajando para promover pequeñas y medianas empresas en el sector al brindar apoyo, capacitación e incentivos financieros. Como el sector de la construcción del país está programado para expandirse durante el período de pronóstico, se espera que la demanda de materiales de construcción, incluidos los diferentes tipos de selladores, aumente, lo que impulsa el crecimiento del mercado de selladores de construcción y construcción.

Actores clave de la industria

Los jugadores del mercado se centran en la planificación estratégica para fortalecer su participación

El mercado de selladores de construcción y construcción de Asia Pacífico y Medio Oriente y África está fragmentado y altamente competitivo, con varios jugadores compitiendo por participación. La competencia se basa principalmente en factores como el precio, la calidad del producto, la innovación y el reconocimiento de la marca. Los jugadores establecidos existentes tienen una ventaja debido a sus mayores canales de distribución y reconocimiento de marca, mientras que los jugadores más pequeños pueden diferenciarse a través de productos de nicho o servicios al cliente superior. El mercado muestra la presencia de empresas principales como 3M, Sika AG, Henkel AG & Co. KGAA, Dow, Wacker Chemie AG, Basf SE, Bostik, Pidilite Industries Limited, Asian Paints, Mapei S.P.A., H.B. Compañía Fuller, adhesivos astrales y otros jugadores. Los principales actores en el mercado han estado consolidando activamente para reducir la competencia general.

Lista de Top Asia Pacific y Middle East & Africa Building & Construction Sealants Companies:

- 3M(A NOSOTROS.)

- Sika AG (Suiza)

- Henkel AG & Co. KGAA (Alemania)

- Dow(A NOSOTROS.)

- Wacker Chemie AG (Alemania)

- Basf se(Alemania)

- Bostik(Francia)

- Pidilite Industries Limited (India)

- Pinturas asiáticas(India)

- Mapei S.P.A. (Italia)

- MEDIA PENSIÓN. Compañía Fuller (EE. UU.)

- Adhesivos astrales (India)

Desarrollos clave de la industria:

- Enero de 2023 -3M completó la adquisición de EMFI S.A. y Sapo S.A.S. ("EMFI/SAPO"), Fabricantes de adhesivos estructurales y selladores a base de poliuretano. La adquisición es parte del movimiento estratégico de la compañía que les permitirá servir mejor a los clientes en Francia y en toda Europa.

- Julio de 2021 -MEDIA PENSIÓN. Fuller firmó un acuerdo de distribución con Jubilant Agri y Consumer Products Limited (JACPL), una subsidiaria del 100% de Jubilant Industries Limited, para abordar la creciente demanda de aplicaciones adhesivas en el segmento de carpintería B2B. Esta colaboración estratégica ayudará a expandir el alcance de H.B. Las soluciones adhesivas de alto rendimiento de Fuller a través de una amplia gama de tecnologías, que incluyen curas de humedad a base de agua y poliuretanos a base de agua.

- Abril de 2021 -Sika firmó un acuerdo para adquirir Hamatite con sede en Japón. Hamatite participa principalmente en la fabricación de adhesivos y selladores para el sector de construcción y automotriz. La adquisición ayudará a Sika a fortalecer su posición en el mercado japonés. El acceso adicional a los OEM japoneses ayudará a la compañía a extender sus ofertas de productos en la industria de la construcción japonesa.

- Diciembre de 2020 -Sika lanzó una nueva tecnología de poliuretano bajo la marca Purform. La compañía afirma que la nueva tecnología es altamente versátil. Se utiliza para desarrollar adhesivos y selladores de poliuretano duraderos y de alto rendimiento utilizados en diferentes aplicaciones en el sector de la construcción y la industria automotriz.

- Noviembre de 2020 -Pidilite Industries adquirió la subsidiaria india del Grupo Huntsman. Huntsman Advanced Materials Solutions fabrica y vende adhesivos, selladores y otros productos bajo marcas como Araldita, Araldite Karpenter y AraSeal en el país. Dichas adquisiciones ayudan a las empresas a hacer su fuerte presencia en la India.

Cobertura de informes

El informe de investigación de mercado de los selladores de construcción y construcción de Asia Pacífico y Medio Oriente Medio y África proporciona un análisis detallado y se centra en aspectos cruciales como el panorama competitivo, las resinas, los tipos, las tecnologías, las aplicaciones e industrias de uso final. Ofrece información sobre las tendencias del mercado y destaca los desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años. Incluye datos históricos y pronosticaciones de crecimiento de ingresos a nivel regional y de países y analiza la última dinámica y oportunidades de mercado de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 4.6% para Asia Pacífico, CAGR de 4.0% para Medio Oriente y África |

|

Unidad |

Valor (USD mil millones), volumen (kilotón) |

|

Segmentación |

Por resina

|

|

Por tipo

|

|

|

Por tecnología

|

|

|

Por aplicación

|

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado de Asia Pacífico fue de USD 1.24 mil millones en 2023 y alcanzará USD 1.84 mil millones para 2032, mientras que el mercado de Medio Oriente y África se ubicó en USD 0.12 mil millones en 2023 y alcanzará USD 0.17 mil millones por 2032.

El mercado registrará una tasa compuesta anual del 4,6% para el mercado de Asia Pacífico y registrará una tasa compuesta anual de 4.00% para el mercado de Medio Oriente y África durante el período de pronóstico.

Por resina, el segmento de polisulfuro tenía la mayor participación de mercado en 2023.

Se espera que la creciente demanda de selladores de construcción y construcción de proyectos residenciales y no residenciales impulse el crecimiento del mercado.

3M, Sika AG, Henkel AG & Co. KGAA, Dow, Wacker Chemie AG y BASF SE son algunos de los principales actores en el mercado.

Asia Pacific mantuvo la mayor participación de mercado en 2023.

El uso creciente de materiales de construcción para mejorar la sostenibilidad y la eficiencia energética de los edificios de construcción está programado para aumentar la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 372

Informes relacionados