Tamaño del mercado de autoinyectores, participación e análisis de la industria, por tipo (desechable y reutilizable), por aplicación (trastornos autoinmunes, diabetes, atención de emergencia y otros), por ruta de administración (intramuscular y subcutánea), por canal de distribución (farmacias hospitalar

INFORMACIÓN CLAVE DEL MERCADO

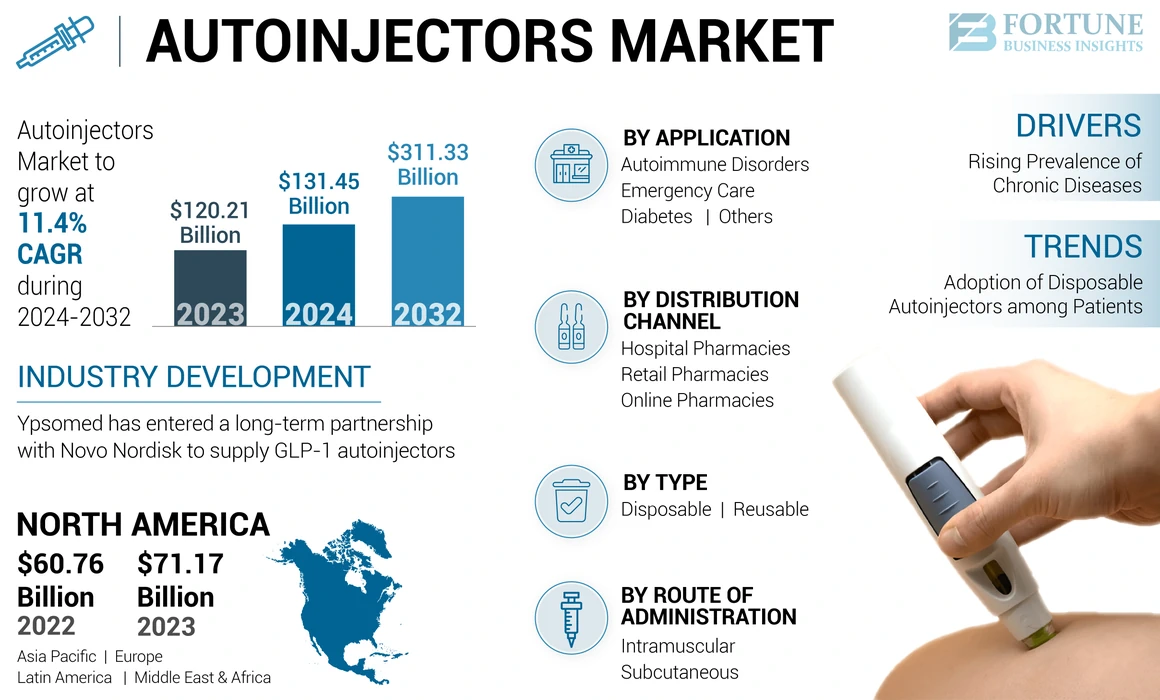

El tamaño del mercado global de autoinyectores se valoró en USD 120.21 mil millones en 2023. Se proyecta que el mercado crecerá de USD 131.45 mil millones en 2024 a USD 311.33 mil millones por 2032, exhibiendo una CAGR de 11.4% durante el período de pronóstico. América del Norte dominó el mercado de autoinyectores con una cuota de mercado de 59.2% en 2024.

Los autoinjectores son dispositivos con resorte con unjeringa precipitadaPara autoadministrar una dosis fija de medicamentos parenterales en un paciente. Estos dispositivos tratan enfermedades crónicas seleccionadas, como la artritis reumatoide, la esclerosis múltiple y los tratamientos de emergencia, incluidos los ataques anafilácticos y los ataques de migraña. La tasa de incidencia de las condiciones de emergencia, como los ataques anafilácticos y los ataques de migraña, está aumentando debido a varios agentes causales, como alérgenos alimentarios, picaduras de insectos o insensibilidad a los medicamentos, en todo el mundo. Debido a la creciente incidencia, existe una demanda sustancial de terapias biológicas para tratar enfermedades crónicas.

- Según un artículo publicado por NCBI en 2022, la prevalencia general de la anafilaxia varió entre 0.3% - 5.1%, con una incidencia de 50-112 casos por cada 100,000 población por año.

Por lo tanto, las compañías farmacéuticas ahora están introduciendo terapias de autoadministración para garantizar el cumplimiento de la dosis del paciente y la fácil ruta de administración. Varios dispositivos de autoinyección, como inyectores de chorro, bolígrafos, autoinyectores y jeringas precargadas, los principales jugadores están desarrollando medicamentos, como vacunas inyectables y medicamentos de enfermedades crónicas.

La adopción de estos dispositivos para la terapia con enfermedades crónicas y de emergencia entre la población está aumentando debido a posibles ventajas, como la administración fácil y la alta precisión y el cumplimiento. Por lo tanto, se espera que la creciente prevalencia de enfermedades crónicas en todo el mundo y la creciente adopción de dispositivos de autoinyección entre los pacientes aumenten el crecimiento del mercado durante el período de pronóstico.

Dinámica del mercado

Conductores del mercado

Creciente prevalencia de enfermedades crónicas para impulsar el crecimiento del mercado

La creciente prevalencia de enfermedades crónicas, como la diabetes, la artritis reumatoide y la esclerosis múltiple, aumenta significativamente la demanda de autoinyectores. Estas condiciones a menudo requieren inyecciones regulares y autoadministradas, lo que las convierte en una solución ideal debido a su facilidad de uso, precisión y conveniencia.

- Según la campaña de anafilaxis en el Reino Unido, con un aumento en las enfermedades alérgicas durante los últimos 60 años, se espera que la prevalencia de las alergias aumente a 4.0 mil millones para 2050. Los factores anteriores conducen a una creciente demanda de medicamentos, incluidos los autoinyectores, para el tratamiento de la anafilaxis y otras condiciones críticas. Esta demanda se debe a los beneficios clínicos de estos dispositivos sobre otros sistemas de administración de medicamentos inyectables

Además, ayudan a reducir la dependencia de las instalaciones de atención médica, lo que permite a los pacientes administrar su tratamiento en el hogar. Esto mejora el cumplimiento del paciente y también aborda la creciente demanda de soluciones de salud en el hogar. A medida que las tasas de enfermedades crónicas continúan subiendo a nivel mundial, el mercado del autoinyector está establecido para un crecimiento sostenido, impulsado por la innovación y las mayores capacidades de autogestión del paciente.

Restricciones de mercado

Disponibilidad limitada de autoinyectores de adrenalina en los países en desarrollo al mercado de Hamper

Adrenalina (epinefrina) es el tratamiento de primera línea para la anafilaxia por parte de los profesionales de la salud. Sin embargo, a pesar de su papel fundamental, la formulación autoinjectable no está disponible en la mayoría de los países, lo que evita el manejo óptimo de pacientes con anafilaxia. Del mismo modo, la falta de disponibilidad de este medicamento de emergencia para la inyección inmediata en una reacción anafiláctica aumenta el riesgo de progresión a un episodio y muerte graves.

- Según un artículo publicado por UpTodate, en febrero de 2023, las muertes reportadas debido a la anafilaxia tienen tasas anuales de 0.21 a 0.76 por millón de población en los Estados Unidos

- Por ejemplo, según los datos publicados por el Centro Nacional de Información de Biotecnología en abril de 2020, solo el 32% de los 195 países del mundo, predominantemente de altos ingresos, tienen acceso a autoinyectores de adrenalina para su uso en el tratamiento de primeros auxilios.

Además, estos dispositivos carecen de una amplia disponibilidad a través de redes de distribución oficiales, como farmacias minoristas o de farmacias en todo el mundo. Del mismo modo, estos dispositivos solo se obtienen a través de acuerdos especiales de licencia y distribución sobre una base de pacientes con nombre en varios países en desarrollo.

- Según un artículo publicado por Esmon Publicidad en 2021, la disponibilidad de autoinyectores para el tratamiento de emergencia de la anafilaxia se limitó al 32.0% de los 195 países a nivel mundial, la mayoría de los cuales eran países de altos ingresos.

Por lo tanto, la escasez de dispositivos de inyección de epinefrina en los canales de distribución en farmacias minoristas, lo que lleva a una menor adopción de autoinyectores entre los pacientes, puede obstaculizar el crecimiento del mercado.

Otras restricciones prominentes:

- Altos costos asociados con los dispositivos de autoinjectores

- Complejidades regulatorias y retiros de productos

Oportunidades de mercado

Avances tecnológicos en plataformas de dispositivos para ofrecer oportunidades lucrativas

La demanda de autoinyectores está aumentando en todo el mundo debido al aumento de las tasas de incidencia de enfermedades crónicas como la diabetes y la artritis reumatoide. Por lo tanto, debido a la alta incidencia, varios actores del mercado están cambiando su enfoque hacia el desarrollo de tecnologías de dispositivos de plataforma para admitir un desarrollo más rápido y disminuir los costos de los dispositivos. Además, el enfoque creciente de los jugadores clave para permitir la entrega de alto volumen de una gama de biosimilares y productos biológicos para pacientes en entornos de viviendas impulsará el crecimiento del mercado.

- En septiembre de 2021, Owen Mumford Pharmaceutical Services, una división de Owen Mumford Ltd., lanzó la plataforma Aidaptus Autoinjector. AIDAPTUS es un autoinyector de un solo uso de 2 pasos que acomoda jeringas de vidrio precipitadas de 1 ml y 2.25 ml en el mismo dispositivo base.

Además, la producción e introducción de plataformas tecnológicamente avanzadas reutilizables que respaldan la priorización emergente de sostenibleentrega de drogasDentro de la industria farmacéutica están aumentando. Del mismo modo, los jugadores clave ahora enfatizan la adición de nuevos dispositivos a su cartera de productos existente para permitir la autoadministración por parte de los pacientes para medicamentos de mayor volumen. El creciente lanzamiento de autoinyectores con una amplia gama de aplicaciones en diferentes afecciones médicas, como cánceres y trastornos autoinmunes, impulsará aún más la presencia de estos dispositivos en las naciones desarrolladas.

- En mayo de 2022, Jabil Healthcare, una división de Jabil Inc., anunció el lanzamiento de la plataforma de autoinjector Qfinity, una solución simple, reutilizable y modular para la autoadministración de drogas subcutáneas a un costo más bajo que las alternativas del mercado.

Por lo tanto, la creciente producción de dispositivos de autoinyección por parte de jugadores clave está impulsando la introducción de dispositivos avanzados en todo el mundo, impulsando aún más el crecimiento del mercado.

Otras oportunidades prominentes:

- Expansión en los mercados emergentes para adoptar los autoinjectores

Desafíos de mercado

Las complejidades de fabricación y los problemas de control de calidad se plantean a medida que las barreras de crecimiento

El mercado del autoinyector enfrenta desafíos significativos debido a las complejidades involucradas en la fabricación y los estrictos requisitos de control de calidad. Este dispositivo necesita ingeniería precisa para entregar medicamentos con precisión, lo que exige procesos de producción avanzados y equipos especializados. Incluso los defectos menores o mal funcionamiento pueden afectar la precisión de la dosis, comprometiendo la seguridad del paciente.

El control de calidad es, por lo tanto, primordial, pero también es intensivo en el tiempo y costoso. Asegurar que cada dispositivo cumpla con estrictos estándares regulatorios para la confiabilidad y el rendimiento se suma a la complejidad de la producción. Esto se vuelve más pronunciado a medida que la demanda aumenta para dispositivos que acomodan varios tipos de medicamentos y viscosidades.

Además, cualquier retiro del mercado debido a problemas de calidad puede dañar la reputación de la marca y conducir a pérdidas financieras. Estos desafíos subrayan la necesidad de una rigurosa garantía de calidad e inversión en tecnología de fabricación para satisfacer las demandas en evolución del mercado. Además, se espera que el mantenimiento de la esterilidad y la usabilidad obstaculicen la adopción de dichos dispositivos.

Otros desafíos prominentes:

- Requisitos de conciencia y capacitación:El uso adecuado de los autoinyectores requiere educación y capacitación del paciente, lo que puede ser un desafío, especialmente en entornos de salud menos desarrollados.

Tendencias del mercado de autoinyectores

Amplia adopción de autoinyectores desechables entre los pacientes para impulsar el crecimiento del mercado

Los profesionales de la salud han utilizado sistemas de inyección como dispositivos convenientes de administración de medicamentos para el tratamiento de pacientes mediante inyecciones subcutáneas. Sin embargo, los desafíos asociados con los dispositivos de inyección convencionales, como lesiones en aguja, inyecciones de dosis bajas múltiples y altos costos asociados con visitas al hospital recurrentes, limitaron su preferencia entre los pacientes.

Por lo tanto, varios actores del mercado se centran en desarrollar y lanzar dispositivos de autoinyección y dispositivos portátiles con alta eficacia, cumplimiento del paciente y bajo costo. Estos productos comprenden volúmenes de dosificación precisos y medicamentos ya reconstituidos, con posibilidades minimizadas de lesiones en aguja. Dichas ventajas potenciales de los autoinyectores sobre otros dispositivos convencionales impulsan la adopción y el cumplimiento del paciente a estos dispositivos.

- Según un artículo publicado por inyectable medicamentos en la entrega de medicamentos en mayo de 2022, se estima que el volumen anual de ventas de autoinyectores desechables es superior a 100.0 millones.

Además, las autoridades reguladoras de apoyo que conducen a varios actores de la industria que reciben aprobaciones regulatorias para productos desechables para el tratamiento de varios tipos de afecciones médicas.

- Por ejemplo, en enero de 2023, la Comisión Europea otorgó la aprobación de Tezspire (tezepelumab) de Astrazeneca utilizada para el tratamiento del asma.

Otras tendencias prominentes:

- Innovaciones tecnológicas:Las tecnologías avanzadas están transformando autoinyectores, haciéndolos más seguros, más confiables y más fáciles de usar. Las características como la conectividad permiten el monitoreo remoto, mientras que los ajustes de dosis automáticos mejoran la precisión del tratamiento, lo que impulsa la demanda de autoinyectores inteligentes.

- Personalización en autoinjectores:Los diseños personalizables adaptados a las necesidades del paciente, como longitudes de aguja ajustables y agarres ergonómicos, mejoran la experiencia del usuario, especialmente para pacientes con problemas de destreza, mejora de la adherencia y los resultados.

- Centrarse en la sostenibilidad:Las empresas están adoptando cada vez más materiales ecológicos y componentes reciclables en la producción de autoinyectores, alineándose con los objetivos ambientales globales y respondiendo a la demanda de los consumidores de productos de salud más ecológicos.

- Preferencia creciente por la atención médica domiciliaria:Los autoinyectores permiten a los pacientes tratamientos de autoadministración convenientemente en el hogar, reduciendo las visitas de atención médica y apoyando el cambio más amplio hacia las soluciones de atención en el hogar, especialmente para afecciones crónicas.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de Covid-19

La pandemia Covid-19 disminuyó el crecimiento del mercado global en 2020, ya que varias regiones fueron testigos de restricciones para acceder a la atención médica y los tratamientos debido a los bloqueos. Debido al cual, el número de visitas al paciente a hospitales y centros de salud limitó la tasa y tratamientos de diagnóstico de enfermedad. Además, las interrupciones internacionales de la cadena de suministro en medio de la pandemia condujeron a la escasez de dispositivos médicos críticos.

- Según los resultados publicados por NCBI de un estudio de cohorte en agosto de 2022, el departamento de emergencias visitó volúmenes en aproximadamente 150 millones de departamentos de emergencias en el hospital en los EE. UU. Declinó un 18% en 2020.

Sin embargo, el resurgimiento de los servicios de atención médica de rutina después del cierre inicial de CoVID-19 y las visitas al paciente a los centros de atención médica aumentaron a nivel mundial. Además, el aumento del paciente se enfoca en la atención médica domiciliaria y el manejo remoto de los pacientes impulsó el crecimiento del mercado. La creciente producción de dispositivos de alta eficacia por parte de los actores del mercado y su creciente ventas en los países en desarrollo impulsó aún más la cuota de mercado.

- Según las estimaciones del informe anual de VITRIS, en 2021, las ventas del autoinyector de EpiPen aumentaron de USD 307.6 millones en 2020 a 378.0 millones en 2021.

Por lo tanto, el rebote en el diagnóstico y el tratamiento de enfermedades crónicas, post-pandemia, junto con la alta adopción de estos dispositivos, afectará sus implicaciones a largo plazo, lo que aumenta la demanda y la adopción de estos dispositivos.

Análisis de segmentación

Por tipo

Alto énfasis de los jugadores clave en los lanzamientos de dispositivos para atender el crecimiento desechable del segmento

Por tipo, el mercado está segmentado en desechable y reutilizable.

El segmento desechable representó la mayor participación de mercado en 2023. Este crecimiento se atribuye a la creciente prevalencia de enfermedades crónicas en todo el mundo, la recomendación de dispositivos desechables por parte de los profesionales de la salud y la alta preferencia por los dispositivos de uso único por parte de los pacientes.

- Según un artículo publicado por ScienceDirect en octubre de 2021, entre 80 dispositivos de autoinyectores lanzados por varios fabricantes, de ellos 62.0% eran dispositivos desechables.

Además, el creciente enfoque de los actores de la industria en el lanzamiento de dispositivos desechables innovadores y aprobaciones de productos en aumento por parte de las agencias reguladoras impulsaron aún más la participación del segmento.

- En agosto de 2022, Rafa Laboratories, Ltd. anunció que había recibido la aprobación de la FDA para su autoinyector de 10 mg de midazolam para tratar el estado epiléptico o convulsiones prolongadas.

Se estima que el segmento reutilizable registra una CAGR relativamente más alta durante el período proyectado. El crecimiento del segmento está impulsado por altas ventajas potenciales sobre dispositivos desechables, como facilidad de uso, rentabilidad y alta seguridad. Además, el creciente énfasis de varios actores clave en la introducción de dispositivos para facilitar el creciente mercado de inyecciones subcutáneas utilizadas para tratar enfermedades crónicas como la artritis reumatoide, la enfermedad de Crohn y la esclerosis múltiple contribuyen principalmente al crecimiento del segmento.

- En mayo de 2021, Phillips-Medisize, un líder en administración de medicamentos, diagnóstico y dispositivos MedTech, lanzó la plataforma ARIA Smart Autoinjector para desbloquear la innovación en el mercado de dispositivos de entrega de medicamentos digitales. El último lanzamiento comprendió un pequeño dispositivo de inyección inteligente con una unidad de transmisión electrónica reutilizable para elevar la atención al paciente al tiempo que reduce el impacto ambiental.

Varios actores del mercado se centran en el desarrollo de autoinyectores reutilizables como una alternativa de baja desechos.

- Por ejemplo, en junio de 2022, Jabil Healthcare introdujo la plataforma de autoinjector Qfinity, que es una solución reutilizable y modular diseñada para la autoadministración de drogas subcutáneas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El aumento de la demanda de insulina inyectable condujo al crecimiento del segmento de diabetes

Según la aplicación, el mercado está segmentado en trastornos autoinmunes, diabetes, atención de emergencia y otros.

Por aplicación, el segmento de diabetes representó la mayor participación de mercado de Autoinyectores en 2023. La creciente demanda de insulina inyectable entre la población e iniciativas de diabetes en aumento al llevar a los actores a desarrollar productos novedosos para satisfacer la demanda de gestión de diabetes conduce a la dominancia del segmento.

- En julio de 2020, Xeris Pharmaceuticals, Inc., pionero en formulaciones de fármacos inyectables e infusibles listos para usar, anunció que Gvoke Hypopen (inyección de glucagón). Está disponible por prescripción en los EE. UU. Para el tratamiento de hipoglucemia severa en adultos y niños que sufren de diabetes de dos años o más. Gvoke Hypopen es el primer glucagón listo para usar en un autoinyector premezclado sin aguja visible.

Por otro lado, se proyecta que el segmento de atención de emergencia registre una CAGR significativa durante el período de pronóstico. El crecimiento es atribuible a una alta tasa de incidencia de episodios anafilácticos entre la población debido a agentes causales específicos como alérgenos alimentarios, picaduras de insectos e hipersensibilidad a los medicamentos y una creciente demanda de dispositivos de autoinyección para el tratamiento de la anafilaxis.

- Según las estadísticas de la red de alergias y asma, la tasa de prevalencia de la anafilaxia en la población de EE. UU. Está entre 1.6% y 5.1%. Entre los agentes causales, la alergia a los medicamentos a los antiinflamatorios no esteroideos (AINE) constituyó el factor más común para la anafilaxia (34.0%), seguido de alergia alimentaria (31.0%).

Además, algunas de las autoridades gubernamentales están financiando autoinyectores para el tratamiento de emergencia de la anafilaxia.

- Por ejemplo, según los datos proporcionados por Pharmac.govt.NZ en diciembre de 2022, el Gobierno de Nueva Zelanda ha decidido financiar autoinyectores de adrenalina desde febrero de 2023 para el tratamiento de emergencia de la anafilaxia.

Por ruta de administración

Altas ventajas potenciales de la administración intramuscular para aumentar su adopción

Sobre la base de la ruta de administración, el mercado global está segmentado en intramuscular y subcutáneo.

El segmento intramuscular mantuvo una mayor participación del mercado en 2023 debido a las altas ventajas potenciales de los productos intramusculares, como el inicio rápido de acción, la conveniencia y el dolor mínimo entre los pacientes. Del mismo modo, la alta adopción de inyecciones intramusculares entre los profesionales de la salud para pacientes pediátricos aumenta aún más la participación del segmento del mercado global.

- Según un artículo de estudio publicado por NCBI en 2021, la inyección intramuscular de autoinyectores adrenalina podría lograr mayores resultados debido a su acción rápida en comparación con la ruta subcutánea entre los pacientes.

El segmento subcutáneo está configurado para registrar una CAGR relativamente más alta durante 2024-2032, debido a la creciente demanda de dispositivos de autoadministración entre los pacientes con el uso del hogar. Del mismo modo, la creciente producción de dispositivos subcutáneos por jugadores clave y el aumento de las aprobaciones regulatorias de los autoinyectores debido a la alta demanda impulsa aún más el crecimiento del segmento.

- Por ejemplo, en febrero de 2024, Eisai Co., Ltd. y Nippon Medac Co., Ltd. presentó que su pluma de inyección subcutánea de metoject recibió la aprobación de fabricación y marketing en Japón por su autoridad regulatoria.

- En febrero de 2023, AstraZeneca y Amgen anunciaron el lanzamiento del autoinjector subcutáneo de Tezspire (tezepelumab) en los EE. UU. Para la autoadministración en pacientes de 12 años o más con asma severa.

Por canal de distribución

Visitas al hospital en aumento para trastornos crónicos para aumentar la absorción de autoinyectores

Basado en el canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea.

El segmento de farmacias del hospital representaron la mayor participación de mercado en 2023. La posición principal del segmento puede atribuirse a la creciente prevalencia de enfermedades crónicas, como la diabetes y la artritis reumatoide, entre la población geriátrica y el aumento de las visitas al hospital para el diagnóstico y el tratamiento. Además, el aumento de los casos de emergencia en entornos hospitalarios debido a varios factores, como las infecciones adquiridas en el hospital y la anafilaxia inducida por fármacos, entre otros, también aumentó el uso de estos dispositivos.

- Según un artículo publicado por Anaphylaxis UK, en 2020, los ingresos del Hospital del NHS por shock anafiláctico en adultos habían aumentado de 3,751 a 4,756 de 2019 a 2020. Estimaciones similares mostraron que el número de pacientes adultos ingresados en el hospital debido a alergias fue de 27,172 en 2020.

- Según un artículo publicado por Karger International, en 2020, aproximadamente 1 de cada 3.000 pacientes hospitalizados sufrió anafilaxia inducida por fármacos en todo el mundo.

Se espera que las farmacias minoristas crezcan a una CAGR significativa durante el período de pronóstico. El crecimiento es atribuible al creciente enfoque de los jugadores clave en mejorar las redes de ventas y distribución de estos dispositivos en los países en desarrollo.

Perspectivas regionales del mercado de autoinyectores

Basado en la región, el mercado se puede dividir en Europa, América Latina, América del Norte, Asia Pacífico y Oriente Medio y África.

América del norte

North America Autoinjectors Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte fue valorado en USD 71.17 mil millones en 2023 y se espera que lidere en los próximos años. La región es testigo de un aumento en la I + D y la introducción de nuevas tecnologías en dispositivos de autoinyección por parte de jugadores clave para apoyar el tratamiento hospitalario. Además, los profesionales de la salud enfatizan y recomiendan recetas de autoinyectores contra episodios anafilácticos. Además, se espera que la atención médica avanzada y el aumento de los casos de enfermedades crónicas en la región aumenten la demanda de estos sistemas de administración de medicamentos, impulsando así el tamaño del mercado en los próximos años.

- Según las estadísticas de la red de dispositivos médicos, la tasa de prescripción promedio para los autoinyectores de epinefrina a pacientes con alergia al maní en los EE. UU. Es alrededor del 90.0%.

Europa

Europa fue la segunda región más dominada en términos de ingresos y participación de mercado en 2023. El mercado mantuvo una participación significativa debido a las crecientes colaboraciones entre los actores de fabricación para impulsar la producción y aumentar las aprobaciones de nuevos inyectables. Además, se espera que el alto gasto de salud, junto con la creciente adopción de sistemas avanzados de administración de medicamentos, como los sistemas de entrega de autoadministración, aumente el crecimiento del mercado de los autoinyectores de la región.

- Por ejemplo, en enero de 2024, Fujifilm Diosynth Biotechnologies firmó un acuerdo de asociación estratégica con SHL Medical para mejorar sus servicios de autoinyectores.

Asia Pacífico

En Asia Pacífico, el crecimiento del mercado está impulsado por la creciente prevalencia de trastornos crónicos entre la población. Se anticipa que la región observará la CAGR más rápida durante el período de pronóstico en el contexto de una gran demanda de atención de emergencia en los entornos del hogar. Además, se espera que el aumento de la conciencia de la salud y las iniciativas gubernamentales impulsen el crecimiento del mercado en la región.

- Según los datos publicados por Frontiers Media S.A. en octubre de 2022, la prevalencia de la artritis reumatoide se estima en 0.2% - 0.3% en China, con aproximadamente 3.0 millones de pacientes.

América Latina y Medio Oriente y África

Se espera que América Latina y el Medio Oriente y África crezcan en una CAGR significativa durante el período de pronóstico. El crecimiento de la región se debe al aumento de la prevalencia de enfermedades crónicas entre la población y la alta adopción de estos dispositivos por parte de los pacientes en entornos de atención domiciliaria. Además, los países de estas regiones son mercados emergentes con un creciente enfoque de la salud debido al aumento del diagnóstico y las tasas de tratamiento de la anafilaxia, creando demanda de estos dispositivos.

Proteccionismo comercial y paisaje regulatorio

El panorama regulatorio global para los autoinyectores es estricto, con diferencias regionales que influyen en la entrada y el cumplimiento del mercado. Las regulaciones de la FDA de EE. UU. Haz cumplir los estándares estrictos sobre seguridad, eficacia y etiquetado, particularmente a través del proceso de autorización de la FDA 510 (k), que requiere que los fabricantes demuestren la equivalencia del dispositivo a los modelos previamente aprobados. Esto agrega complejidad y tiempo a la entrada al mercado, impactando la velocidad de innovación. En Europa, el europeoDispositivo médicoLa regulación (MDR) impone requisitos rigurosos que pueden ser costosos para los fabricantes más pequeños, limitando el acceso a su mercado y aumentando los costos de cumplimiento.

Las políticas comerciales y el proteccionismo afectan aún más el mercado del autoinyector al aumentar los costos de producción a través de los aranceles, afectando la eficiencia de la cadena de suministro y los costos de los materiales. Estos factores crean un panorama desafiante, particularmente para los jugadores internacionales. Además, la propiedad intelectual y los problemas de patentes juegan un papel fundamental en la dinámica del mercado, ya que las patentes proporcionan ventajas competitivas y crean barreras para los nuevos participantes, lo que hace que la entrada y el crecimiento del mercado sea particularmente difíciles sin activos IP significativos.

Investigación y desarrollo

Los jugadores clave en el mercado se están centrando en la I + D para innovar en la precisión de la administración de medicamentos y la comodidad del paciente. Además, las empresas también se centran en mejoras en el diseño de dispositivos y la usabilidad del paciente. La integración de aplicaciones móviles con autoinyectores es una investigación y desarrollo significativos. Estos dispositivos inteligentes pueden rastrear, proporcionar recordatorios, uso de medicamentos y compartir datos con médicos, mejorar el monitoreo de los pacientes.

- Por ejemplo, en febrero de 2022, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó un autoinyector de naloxona de 10 mg diseñado para usuarios no capacitados médicamente para proteger a los miembros del servicio contra opioides ultra potentes.

Además, las empresas están aumentando sus presupuestos de I + D para mejorar las capacidades del dispositivo y desarrollar dispositivos más pequeños y compactos. Los dispositivos compactos son fáciles de llevar, lo cual es conveniente para los pacientes.

Perspectivas futuras y oportunidades de crecimiento

La perspectiva futura para el mercado de autoinyectores es prometedora, con un crecimiento significativo proyectado durante el período de pronóstico. Indica aumentos de ingresos constantes y una tasa compuesta anual de 11.4%, impulsada por la creciente demanda de opciones de tratamiento en el hogar y el manejo de enfermedades crónicas.

Se espera que los mercados emergentes en Asia Pacífico y América Latina sean áreas clave de crecimiento debido al aumento de las inversiones en salud y la expansión del acceso a dispositivos médicos avanzados, alimentando la adopción de estos dispositivos. Se anticipa que los avances tecnológicos mejoran las capacidades del dispositivo, particularmente con las innovaciones ensalud digital, como autoinyectores inteligentes y monitoreo integrado en dispositivos móviles, que mejoran el cumplimiento del paciente y los resultados del tratamiento.

Mientras tanto, un enfoque en la sostenibilidad y las iniciativas ecológicas está impulsando a los fabricantes a adoptar prácticas más verdes, como materiales reciclables y residuos reducidos en la producción. Esto se alinea con los objetivos ambientales globales y la demanda del consumidor de soluciones de salud sostenibles.

Panorama competitivo

Jugadores del mercado clave

Las empresas líderes se centran en la adopción de diversas estrategias de crecimiento orgánicos e inorgánicos para mantener sus posiciones

El mercado global está dirigido principalmente por productores como VITRIS, Bristol-Myers Squibb, Teva Pharmaceutical Industries Ltd. y otros jugadores prominentes. Los principales participantes del mercado se están concentrando en aumentar las inversiones en centros de producción de dispositivos y crecientes colaboraciones y adquisiciones debido a la enorme demanda de estos dispositivos a nivel mundial.

- En julio de 2023, Viatris Inc. y Kindeva Medic Delipting L.P., un fabricante de formatos de entrega de fármacos complejos, incluidos autoinyectores y otros inyectables, anunciaron el lanzamiento del aerosol de inhalación de Breyna, la primera versión genérica del simbicort de Astrazeneca. Breyna, un producto de combinación de dispositivos de fármacos, está indicado para ciertos pacientes con asma o enfermedad pulmonar obstructiva crónica (EPOC).

Del mismo modo, otros actores importantes del mercado, incluidos el recipharm AB, Alk-Abelló A/S y Phillips-Medisize se centran constantemente en desarrollos inorgánicos, como mejorar su canal de distribución en todo el mercado global a través de asociaciones estratégicas y amplias aprobaciones de productos. Se proyecta que tales iniciativas de jugadores clave impulsen el mercado global y registrarán el crecimiento en 2032.

- En julio de 2021, ALK-Abelló A/S, una compañía de inmunoterapia de alergia danesa, anunció un acuerdo de licencia con China Grand Pharmaceutical and Healthcare Holdings (Grandpharma), que registró y lanzó el jexte del autoinyector de adrenalina (AAI) de ALK en China y amplió su presencia en el país.

Lista de compañías clave de autoinyectores perfilados:

- Viatris Inc. (EE. UU.)

- Teva Pharmaceuticals, Inc. (Países Bajos)

- YPSOMED AG(Suiza)

- Recipharm AB (Suecia)

- Becton Dickinson and Company (EE. UU.)

- Halozyme, Inc.(A NOSOTROS.)

- AstraZeneca (Reino Unido)

- Bristol-Myers Squibb (EE. UU.)

- Phillips-Medising(A NOSOTROS.)

- SHL Medical AG(Suiza)

- Xeris Pharmaceuticals, Inc. (EE. UU.)

Desarrollos clave de la industria:

- Mayo de 2023- Boehringer Ingelheim International GMBH anunció que la FDA de EE. UU. Ha aprobado la pluma Cyltezo, una opción de autoinyector para Cyltezo (adalimumab), un biosimilar intercambiable aprobado por la FDA a HUMIRA.

- Septiembre de 2023 -Ypsomed ha entrado en una asociación a largo plazo con Novo Nordisk para proporcionar autoinyectores GLP-1, satisfaciendo la alta demanda de la obesidad y los tratamientos de la diabetes de Novo Nordisk.

- Mayo de 2022- La FDA aprobó la inyección de Eli Lilly and Company Mounjaro (tirzepatida), se indica como un complemento de la dieta y el ejercicio para mejorar el control glucémico en adultos con diabetes tipo 2. El medicamento está disponible en seis formas de dosis y vendrá en un autoinyector bien establecido.

- Abril de 2022- Halozyme Therapeutics, Inc., firmó un acuerdo definitivo para adquirir Antares Pharma, Inc. La adquisición creó una compañía líder en suministro de medicamentos y productos especializados en el negocio de las plataformas de autoinyectores.

- Agosto de 2021- Gerrheimer AG y Midas Pharma anunciaron una asociación estratégica para desarrollar y comercializar su autoinjector de nueva generación. El autoinjector de nueva generación es adecuado para la inyección subcutánea con un volumen de inyección de hasta 3 ml.

- Marzo de 2021- Ipsen Pharma anunció que invirtió en un nuevo autoinyector electrónico para el depósito de autogel / somatulina somatulina (lanreotida) para ofrecer una innovación adicional en la clase para mejorar la administración y la experiencia de inyección para los pacientes.

Cobertura de informes

El informe proporciona un análisis detallado de mercado y se centra en aspectos cruciales como los principales actores, los tipos de productos y las principales aplicaciones del producto. Además, ofrece información sobre las tendencias del mercado y los desarrollos clave de la industria, como fusiones, asociaciones y adquisiciones. Además de los factores mencionados anteriormente, el informe incluye los factores que han contribuido al crecimiento del mercado en los últimos años con un análisis regional de diferentes segmentos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 11.4% de 2024 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por ruta de administración

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de USD 120.21 mil millones en 2023 y se prevé que alcance USD 311.33 mil millones para 2032.

Al registrar una tasa compuesta anual del 11.4%, el mercado exhibirá un crecimiento constante durante el período de pronóstico.

Por tipo, el segmento desechable lidera y dominó el mercado en 2023.

La creciente prevalencia de enfermedades crónicas y el creciente lanzamiento de productos avanzados en todo el mundo son los factores clave que impulsan el crecimiento del mercado.

VITRIS, Teva Pharmaceuticals Inc. y AstraZeneca son las principales empresas en el mercado global.

Se espera que la creciente prevalencia de los trastornos crónicos y el aumento en la adopción de estos dispositivos en entornos de viviendas en todo el mundo impulsen la adopción de estos dispositivos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 176

Informes relacionados