Tamaño del mercado de transmisiones automotrices, participación y análisis de la industria, por tipo de transmisión (tracción delantera (FWD), tracción trasera (RWD) y tracción total (AWD)), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales y vehículos eléctricos) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

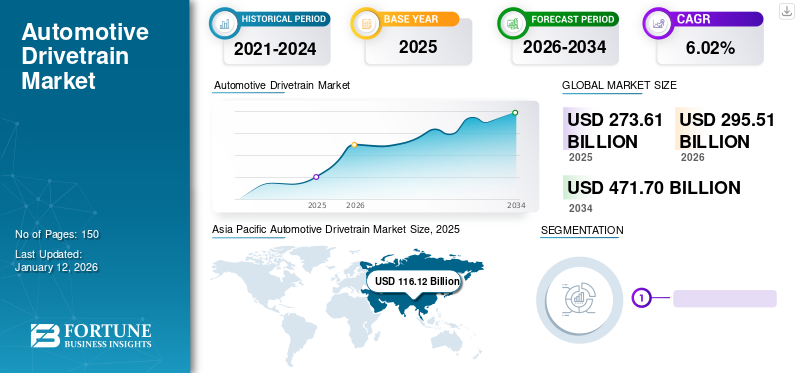

El tamaño del mercado mundial de transmisiones automotrices fue de 273,61 mil millones de dólares en 2025 y se prevé que crezca de 295,51 mil millones de dólares en 2026 a 471,7 mil millones de dólares en 2034 a una tasa compuesta anual del 6,02% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 42,44% en 2025. Se prevé que el mercado de transmisiones automotrices en los EE. UU. crezca significativamente, alcanzando un valor estimado de 59,66 mil millones de dólares estadounidenses para 2032.

La transmisión es una combinación de partes del vehículo que trabajan junto con un motor para el movimiento de las ruedas. Este completo sistema también pone en movimiento diferentes partes del coche. Estos componentes incluyen diferencial, transmisión, eje de transmisión, ejes, juntas homocinéticas (juntas homocinéticas), juntas universales (juntas en U) y ruedas.

La transmisión conecta el motor a la rueda, permitiendo que el vehículo se mueva. Cuando el motor comienza a funcionar, la transmisión transfiere potencia a través de la transmisión a la rueda motriz, que puede ser una rueda trasera, una rueda delantera o todas las ruedas. Pasajero moderno y vehículos comercialesEstán equipados con sistemas de tracción total, aunque algunos modelos utilizan tracción delantera. Además, los fabricantes de transmisiones de automóviles para motocicletas y movilidad eléctrica están ampliando activamente su presencia y sus negocios a nivel internacional mediante la adopción de nuevas estrategias y colaboraciones.

La pandemia de COVID-19 afectó al mercado mundial de transmisiones automotrices al causar interrupciones en las cadenas de suministro, las operaciones de fabricación y la demanda de los consumidores. Las medidas de bloqueo, las incertidumbres económicas y la reducción de la producción de vehículos provocaron una desaceleración temporal en el crecimiento del mercado de transmisiones automotrices. Sin embargo, la pandemia también ha puesto de relieve la importancia de las tecnologías de transmisión para mejorar la eficiencia y el rendimiento de los vehículos, impulsando la adopción del mercado de componentes de transmisión eléctrica para automóviles y de transmisiones híbridas a medida que los fabricantes de automóviles buscan cumplir objetivos de sostenibilidad y requisitos reglamentarios.

Tendencias del mercado de transmisiones automotrices

Integración de sistemas AWD y 4WD es la tendencia actual del mercado

La adopción de sistemas AWD y 4WD se está expandiendo debido a sus beneficios para mejorar la estabilidad del vehículo, especialmente en condiciones climáticas adversas. Tradicionalmente asociadas con vehículos todoterreno y de alto rendimiento, estas configuraciones de transmisión ahora se están volviendo más comunes en los automóviles de pasajeros y vehículos eléctricos (EV) convencionales, impulsadas por la demanda de los consumidores de mayor seguridad, tracción y dinámica de conducción. Estos sistemas distribuyen potencia a las cuatro ruedas, proporcionando mejor tracción y control en comparación con las configuraciones de tracción delantera (FWD) o tracción trasera (RWD). Un estudio de 2023 publicado en el International Journal of Automotive Technology señaló que la implementación de sistemas AWD en automóviles de pasajeros puede reducir significativamente el riesgo de derrape y mejorar el manejo en carreteras resbaladizas, lo que conduce a experiencias de conducción más seguras.

La preferencia de los consumidores por los SUV y los vehículos crossover, que a menudo vienen equipados con AWD o 4WD, juega un papel importante en el impulso de esta tendencia. En 2023, las ventas mundiales de SUV continuaron aumentando, y los SUV representaron más del 40% de las ventas totales de automóviles de pasajeros a nivel mundial. Este aumento de popularidad es particularmente pronunciado en mercados como América del Norte y Europa, donde los consumidores priorizan la versatilidad y las características de seguridad de los vehículos. Por ejemplo, en EE. UU., las ventas de SUV crecieron un 10 % año tras año en 2023, lo que destaca la creciente demanda de vehículos con capacidades AWD.

Estos sistemas pueden ajustar dinámicamente la distribución de energía para optimizar el rendimiento y el uso de energía. Un artículo de 2024 en el Journal ofElectrónica de potenciadestacó que los sistemas eléctricos AWD podrían ampliar la autonomía de conducción de los vehículos eléctricos optimizando la distribución del par, reduciendo así el consumo de energía.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de transmisiones automotrices

Aumento de la adopción de vehículos eléctricos es un importante impulsor de la expansión del mercado

Las estrictas regulaciones sobre emisiones, los incentivos gubernamentales y la creciente preferencia de los consumidores por soluciones de transporte sostenibles están impulsando el cambio hacia los vehículos eléctricos. Esta tendencia está remodelando el mercado de transmisiones, que incluye componentes como transmisiones, ejes de transmisión y diferenciales que transmiten potencia desde el motor a las ruedas.

Muchos países han fijado objetivos ambiciosos para reducir las emisiones de gases de efecto invernadero, lo que ha impulsado una transición de los vehículos con motor de combustión interna (ICE) a los vehículos eléctricos. Por ejemplo, la Unión Europea pretende reducir las emisiones de los automóviles nuevos en un 55% para 2030 en comparación con los niveles de 2021 como parte del Pacto Verde Europeo. De manera similar, Estados Unidos se ha fijado el objetivo de que el 50% de todas las ventas de vehículos nuevos sean eléctricos para 2030. Estas presiones regulatorias están obligando a los fabricantes de automóviles a acelerar el desarrollo y la producción de vehículos eléctricos, lo que a su vez está impulsando la demanda de tecnologías avanzadas de transmisión.

Los sistemas de transmisión de los vehículos eléctricos difieren de los de los vehículos ICE tradicionales. Los vehículos eléctricos suelen utilizar transmisiones de una sola velocidad, a diferencia de las transmisiones de varias velocidades utilizadas en los vehículos ICE. Esta simplificación, combinada con las características de mayor eficiencia y par de torsión demotores electricos, requiere avances en la tecnología de transmisión. Los fabricantes de automóviles están invirtiendo en materiales livianos y diseños innovadores para mejorar la eficiencia y el rendimiento de las transmisiones de los vehículos eléctricos. Por ejemplo, el Model S Plaid de Tesla, lanzado en 2021, presenta una configuración de tres motores con capacidades avanzadas de vectorización de par, lo que demuestra las innovaciones de vanguardia en transmisiones en el sector de los vehículos eléctricos.

Además, la investigación destinada a mejorar la eficiencia de la batería y reducir los costos está complementando los avances en la transmisión. Por ejemplo, un estudio publicado en el Journal of Power Sources en 2023 destaca mejoras significativas en la tecnología de baterías, que impactan directamente en la eficiencia de la transmisión y el rendimiento general del vehículo. Estos avances son cruciales para hacer que los vehículos eléctricos sean más competitivos con los vehículos tradicionales en términos de autonomía, costo y rendimiento.

FACTORES RESTRICTIVOS

Los altos costos asociados y la fluctuación de los precios de las materias primas pueden limitar el crecimiento del mercado

Disponibilidad limitada y alto costo de las materias primas necesarias parabaterías de vehículos eléctricos (EV), en particular los metales de tierras raras como el litio, el cobalto y el níquel, representan restricciones cruciales para el mercado. A partir de 2024, la demanda de vehículos eléctricos seguirá aumentando, impulsada por las regulaciones ambientales y las preferencias de los consumidores por opciones de transporte más limpias y sostenibles. Sin embargo, la cadena de suministro de materias primas utilizadas en las baterías de vehículos eléctricos enfrenta desafíos como tensiones geopolíticas, regulaciones mineras y conflictos laborales, lo que genera fluctuaciones en la oferta y volatilidad de precios.

Según informes de la industria, los precios de materias primas clave como el litio y el cobalto han aumentado en los últimos años debido a la creciente demanda de la industria de los vehículos eléctricos y a la capacidad de producción limitada. Por ejemplo, los precios del litio aumentaron más del 100% entre 2020 y 2024, mientras que los precios del cobalto se duplicaron con creces durante el mismo período. Estos aumentos de precios aumentan el costo de fabricación de las baterías para vehículos eléctricos y plantean riesgos de escasez de suministro y retrasos en la producción para los fabricantes de automóviles.

Abordar los problemas de escasez de materias primas y el costo requerido en la inversión de productos químicos de baterías alternativos con una menor dependencia de metales de tierras raras, así como esfuerzos para diversificar la cadena de suministro y promover iniciativas de reciclaje. Además, los avances enbateríaLa tecnología y los procesos de fabricación destinados a reducir el uso de materiales y mejorar la eficiencia podrían aliviar las limitaciones que enfrenta el mercado de transmisiones automotrices. No abordar estos desafíos puede obstaculizar la adopción generalizada de vehículos eléctricos e impedir el crecimiento del mercado mundial de transmisiones automotrices.

Análisis de segmentación del mercado de transmisiones automotrices

Por análisis de tipo de unidad

Una propiedad más eficiente y rentable hace que el segmento de tracción delantera domine el mercado

Según el tipo, el mercado se segmenta en tracción delantera (FWD), tracción trasera (RWD) y tracción total (AWD).

Se prevé que el segmento de tracción delantera tendrá la mayor cuota de mercado del 49% en 2026. La tracción delantera es extremadamente eficiente en términos de costo en comparación con otros tipos de tracción y ofrece muchos beneficios, como masa reducida, uso eficiente del espacio, consumo de combustible, ausencia de fricción del eje de transmisión y distribución equilibrada del peso para una mejor tracción. Muchos automóviles de pasajeros en todo el mundo cuentan con estas propulsiones y los fabricantes también las prefieren debido a sus costos de fabricación más baratos, su eficiencia de espacio y sus características de rendimiento deportivo.

El RWD se encuentra principalmente en autobuses escolares, minivans, camionetas pickup de tamaño completo, SUV basados en camionetas, automóviles de alto rendimiento, vehículos deportivos y premium, sedanes y vehículos comerciales ligeros. Además, muchos coches deportivos y vehículos de lujo prefieren el sistema RWD que permite un mejor equilibrio de peso. También fue el preferido en los primeros días del automovilismo y es capaz de manejar las ruedas traseras en malas condiciones climáticas. Además, el aumento de las ventas de vehículos de lujo y el crecimiento de la industria del transporte por carretera impulsarán el supercentro automovilístico con transmisión RWD en el futuro.

El tipo de tracción AWD ofrece una ventaja de tracción inherente en todas las condiciones al distribuir la potencia a cada rueda, mejorar la estabilidad en entornos que cambian rápidamente y mejorar la tracción en carreteras nevadas y mojadas. Se utiliza comúnmente para SUV, automóviles y minivans. con el aumentovehículo eléctricoventas y la preferencia de empresas y consumidores por AWD en los próximos vehículos, se prevé una fuerte demanda de sistemas de tipo AWD en el futuro.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de vehículo

El segmento de vehículos de pasajeros tiene la mayor participación de mercado debido al aumento de la población urbana y las necesidades de desplazamiento

Según el tipo de vehículo, el mercado se segmenta en turismos, vehículos comerciales y vehículos eléctricos.

El mercado mundial está dominado por el segmento de automóviles de pasajeros, que también posee la mayor participación del 66,67% en 2026. Esto se debe a varios factores, incluida la creciente industrialización, el aumento de la población urbana y las necesidades de desplazamiento. Además, la presencia de una gran cantidad de vehículos, el aumento de los ingresos disponibles y el cambio en la preferencia de los consumidores hacia la adopción de automóviles avanzados son en conjunto responsables del aumento de la participación en el mercado de transmisiones automotrices. Además, las crecientes condiciones económicas, el aumento del ingreso disponible de los individuos, la rápida urbanización y la expansión de los sectores de población de clases altas están impulsando el gasto de los consumidores en artículos de lujo, impulsando aún más el crecimiento en el sector.coche de pasajerossegmento.

En lo que respecta a la elección de productos y los ingresos, el segmento de vehículos comerciales está en auge. Muchos fabricantes de transmisiones que atienden a vehículos comerciales medianos y pesados (MCV y HCV) se están centrando en AWD para vehículos con mayor capacidad de potencia. Por lo tanto, se prevé que el segmento de vehículos comerciales aumente posteriormente durante el período proyectado.

La creciente adopción de vehículos BEV y HEV en todo el mundo y el desarrollo relacionado con sus componentes, incluidos sistemas de propulsión eléctrica, transmisiones y unidades de tren motriz, se acelera gracias a la participación activa de los actores. Además, la creciente preocupación por la creciente contaminación ambiental y sus bajos costos operativos impulsará la transmisión basada en vehículos eléctricos en los próximos años.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado se estudia en Asia Pacífico, Europa, América del Norte y el resto del mundo.

Asia Pacific Automotive Drivetrain Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico alcanzó los 116.120 millones de dólares en 2025 y aumentó a 125.690 millones de dólares en 2026, emergiendo como la región de más rápido crecimiento. También se espera que domine el mercado global junto con la CAGR más alta. Un factor importante que contribuye al crecimiento de esta región es la presencia de fabricantes de automóviles, una cadena de suministro sólida y políticas gubernamentales de apoyo. Además, se espera que los países con una población elevada y económicamente fuertes, como China y la India, que representan más del 45% de la población mundial, promuevan la expansión del mercado. Las medidas gubernamentales favorables destinadas a reactivar la industria automotriz después de la COVID-19 impulsaron aún más su crecimiento. Además, el aumento de las ventas de vehículos AWD y el crecimiento esperado de las ventas de vehículos eléctricos y de motor de combustión interna en el sur de Asia impulsan la expansión del mercado. Alta urbanización y desarrollo deciudades inteligentesSe prevé que impulsen el crecimiento del mercado automotriz. Se prevé que el mercado de Japón alcance los 14,92 mil millones de dólares para 2026, el mercado de China alcance los 68,53 mil millones de dólares para 2026 y el mercado de la India alcance los 12,24 mil millones de dólares para 2026.

Europa ocupa la segunda posición más grande en el mercado, con Alemania a la cabeza como centro principal para los principales fabricantes de automóviles de la región. Además, son los primeros en adoptar nuevas tendencias y tecnologías, y Alemania también se ubica como el segundo centro de fabricación de autopartes más grande del mundo. La rápida adopción de vehículos eléctricos en Noruega, Alemania, el Reino Unido y los Países Bajos es responsable del crecimiento del mercado en Europa. Se prevé que el mercado del Reino Unido alcance los 12,91 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 23,41 mil millones de dólares para 2026.

Se prevé que América del Norte sea el tercer mercado mundial de transmisiones automotrices debido al aumento de las ventas de vehículos y a la creciente preferencia de los consumidores por experiencias de conducción cómodas y desplazamientos libres de contaminación. Además, el gobierno regional está investigando activamente el desarrollo relacionado con componentes automotrices, lo que apoyará y promoverá las capacidades de fabricación y contribuirá al crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 42.240 millones de dólares en 2026.

El resto del mundo está formado por América Latina, Oriente Medio y África. Se prevé que Oriente Medio contribuya considerablemente al crecimiento del mercado, impulsado por el aumento de las importaciones y el aumento de las ventas de vehículos de lujo en la región.

JUGADORES CLAVE DE LA INDUSTRIA

La inversión en tecnologías avanzadas para crear una cartera de productos completa convierte a ZF Friedrichshafen AG en el actor líder

ZF Friedrichshafen AG, con sede en Alemania, está considerado como el actor líder en el mercado global debido a su amplia cartera de productos, tecnología avanzada y amplia presencia global. ZF ofrece una amplia gama de soluciones de transmisión para automóviles, incluidas transmisiones automáticas avanzadas, sistemas de propulsión eléctrica y tecnologías híbridas. Esta amplia gama permite a ZF atender a diversos segmentos, desde turismos hasta vehículos comerciales y vehículos eléctricos, proporcionando soluciones integradas que satisfacen las diversas necesidades del mercado.

ZF invierte mucho en investigación y desarrollo para impulsar la innovación en la tecnología de transmisión. El enfoque de la compañía en la electrificación y la automatización, incluido el desarrollo de sistemas de transmisión avanzados de ejes eléctricos altamente eficientes, la mantiene a la vanguardia de la industria. En 2023, ZF presentó sus unidades de propulsión eléctrica de próxima generación, que ofrecen eficiencia y rendimiento mejorados, consolidando aún más su posición en el mercado. Con instalaciones de fabricación e I+D en todo el mundo, ZF puede prestar servicios a los mercados regionales de forma eficaz, garantizando la proximidad a centros automotrices clave. Este alcance global permite a la empresa responder rápidamente a las demandas del mercado y aprovechar las ventajas locales, mejorando su ventaja competitiva.

Según un estudio de 2023, ZF informó un aumento del 12 % en los ingresos de su segmento de tecnología de transmisión, lo que refleja su sólida posición en el mercado y su innovación continua. Además, las asociaciones y colaboraciones estratégicas de la empresa con los principales fabricantes de automóviles le permiten influir y mantenerse a la vanguardia en el mercado en evolución.

Lista de las principales empresas de transmisiones automotrices:

- Aisin Seki Co., Ltd. (Japón)

- Magna International Inc. (Canadá)

- ZF Friedrichshafen AG(Alemania)

- Dana limitada(A NOSOTROS.)

- American Axle & Manufacturing, Inc. (EE. UU.)

- Schaeffler AG(Alemania)

- BorgWarner Inc. (EE. UU.)

- GKN Automotive (Reino Unido)

- Suzhou Inovance Automotive Co., Ltd. (China)

- Corporación JTEKT(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2024-Subaru y Aisin del Grupo Toyota colaboraron en el desarrollo de un tren motriz para vehículos eléctricos de próxima generación. Las nuevas transmisiones para vehículos eléctricos, desarrolladas con el proveedor del Grupo Toyota, Aisin, serán livianas, compactas y diseñadas para la conducción robusta y en todo clima característica de Subaru.

- febrero 2024-Magna recibió un contrato de un OEM con sede en América del Norte para suministrar un sistema eDrive trasero primario especializado para una de las plataformas de vehículos de nicho de alta gama de la compañía. El sistema altamente complejo, una variante del eDS Duo de 800 V de Magna, ofrece una potencia y un rendimiento excepcionales de 726 kW de potencia y 8.000 Nm de par. Integra dos motores eléctricos, dos inversores y dos cajas de cambios en un solo paquete.

- diciembre 2023-ATC Drivetrain, un remanufacturador de tecnología de transmisión de automóviles, invirtió alrededor de 7,9 millones de dólares para construir una nueva instalación centrada en vehículos eléctricos en Holanda.

- Noviembre 2023- BAE se asocia con Eaton para mejorar los camiones de servicio mediano con transmisiones eléctricas. Esta colaboración tenía como objetivo desarrollar soluciones avanzadas, eficientes y sostenibles para vehículos comerciales de servicio mediano, que son esenciales para diversas aplicaciones de recogida y entrega.

- Noviembre 2023-Hyundai y Kia revelaron un nuevo sistema de transmisión universalmente adaptable llamado "Uni Wheel", destinado a cambiar la movilidad tanto personal como comercial. El innovador sistema integra la tecnología de transmisión existente rediseñada para mover los componentes principales del sistema de transmisión al área vacante dentro del cubo de la rueda de un automóvil.

COBERTURA DEL INFORME

El informe del mercado global proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos y las aplicaciones de productos líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

An Infographic Representation of Automotive Drivetrain Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,02% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de USD), Volumen (Unidades) |

|

Segmentación |

Por tipo de unidad

|

|

Por tipo de vehículo

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 273,61 mil millones de dólares en 2025. Se proyecta que el mercado crecerá a 471,7 mil millones de dólares en 2034.

En 2025, Asia Pacífico ascendió a 116.120 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,02% y exhibirá un crecimiento constante durante el período previsto.

El segmento de turismos es el segmento líder en este mercado.

El aumento de las ventas de automóviles, la creciente urbanización y la creciente demanda de seguridad y comodidad, junto con motores de alta potencia, han impulsado la demanda de vehículos nuevos, lo que impulsa el crecimiento del mercado.

ZF Friedrichshafen AG es el actor líder en el mercado mundial.

Asia Pacífico dominó la cuota de mercado en 2025.

Se espera que el creciente avance en el sistema de motor y la creciente producción de vehículos AWD impulsen el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Informes relacionados