Tamaño del mercado de compensaciones de carbono, participación y análisis de la industria, por tipo (mercado de cumplimiento y mercado voluntario), por tipo de proyecto (proyectos de evitación/reducción y proyectos de eliminación/secuestro), por usuario final (energía renovable, silvicultura y tierras, industrial, domésticos y electrodomésticos, transporte y otros) y pronóstico regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

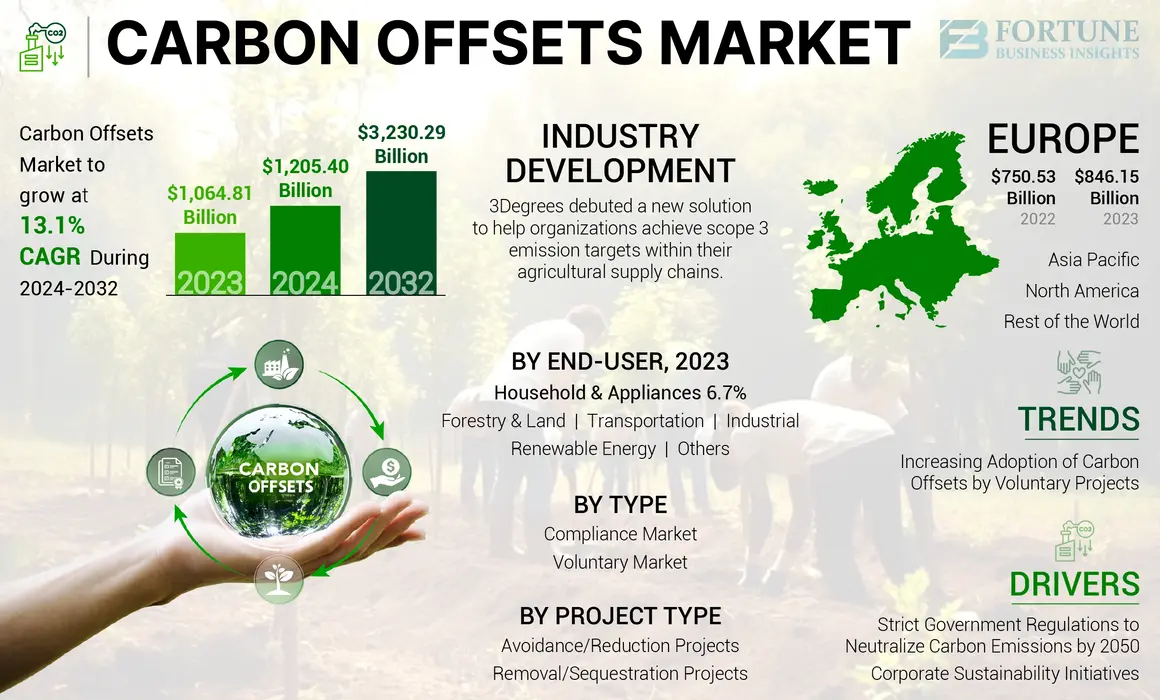

El tamaño del mercado mundial de compensaciones de carbono se valoró en 1.205,40 mil millones de dólares en 2024. Se prevé que el mercado crezca de 1.364,25 mil millones de dólares en 2025 a 3.230,29 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 13,11% durante el período previsto. Europa dominó el mercado de compensaciones de carbono con una participación de mercado del 70,19% en 2023. Además, se prevé que el tamaño del mercado de compensaciones de carbono en los EE. UU. crezca significativamente, alcanzando un valor estimado de 326,2 mil millones de dólares para 2032.

La compensación de carbono es un proceso clave de neutralización de carbono que contribuye a la reducción de las emisiones de carbono o de gases de efecto invernadero en el medio ambiente. Este proceso incluye varias tecnologías de captura de carbono, como el secuestro de carbono y la inversión en energía renovable que reduce y mide los gases industriales y comerciales en toneladas. El gobierno emite el valor monetario de cada tonelada dedióxido de carbonoo equivalente de dióxido de carbono (CO2e) utilizando unidades de medida, como tCO2e o MTCO2e. Este valor monetario para la neutralización de carbono impulsará la participación voluntaria de las industrias de uso final en los programas de compensación de carbono. Estas actividades han cobrado impulso después de la firma de algunos acuerdos globales, como el Protocolo de Kioto de 1977 y el Acuerdo de París de 2015. Estos acuerdos y protocolos han dado como resultado el establecimiento de objetivos netos de emisiones cero de carbono para naciones de todo el mundo. Por lo tanto, se espera que estas actividades impulsen el mercado durante el período de pronóstico.

El conflicto entre Rusia y Ucrania tuvo un gran impacto en las industrias centrales de Europa y de todo el mundo. El ejército utiliza equipos de guerra, como tanques, armas de fuego y granadas que emiten grandes cantidades de gases de efecto invernadero. Según la Innovación Colectiva para Luchar contra el Cambio Climático, los militares de todo el mundo emiten casi el 6% de todas las emisiones de gases de efecto invernadero, ya que estas defensas no están sujetas a ningún límite internacional en los acuerdos sobre el cambio climático.

El crecimiento de este mercado está asociado con la imposición de cumplimientos gubernamentales y la contribución independiente de las industrias de uso final para neutralizar las emisiones de efecto invernadero. Los gobiernos emiten créditos de carbono por tonelada de CO2e para diferentes industrias de uso final que pueden venderse según el precio comercial actual. Las industrias de usuarios finales y los comerciantes han invertido en el mercado de créditos de carbono, lo que ha aumentado la demanda de compensaciones de carbono. Por lo tanto, estas actividades en tiempos de guerra impactaron el mercado.

La pandemia de COVID-19 afectó al mercado debido a las restricciones a las actividades de emisión de carbono y purificación de gas. Los gobiernos de todo el mundo tuvieron que imponer cierres y restricciones al movimiento de personas, sistemas de transporte y actividades comerciales, como unidades de fabricación y departamentos de ventas. Esto redujo drásticamente la cantidad de gases de efecto invernadero y otros gases tóxicos en el medio ambiente y disminuyó temporalmente la inversión en proyectos de neutralización de carbono. Además, los precios de los créditos de carbono fluctuaban en las plataformas bursátiles, lo que creaba una situación de incertidumbre para los inversores y las empresas clave que estaban a punto de obtener créditos de carbono a cambio de CO2e. Por lo tanto, estos factores impactaron la cantidad de proyectos de compensación de carbono en todo el mundo.

Conclusiones clave del mercado mundial de compensaciones de carbono

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2024: 1.205,40 mil millones de dólares

- Tamaño del mercado en 2025: 1.364,25 mil millones de dólares

- Tamaño del mercado previsto para 2032: 3.230,29 mil millones de dólares

- CAGR: 13,11% entre 2025 y 2032

Cuota de mercado:

- Europa dominó el mercado de compensaciones de carbono con una participación del 79,46% en 2023, impulsada por una fuerte participación en el comercio de créditos de carbono, políticas de sostenibilidad e iniciativas para lograr emisiones netas cero para 2050.

- Por tipo, el segmento de mercado de cumplimiento tuvo la mayor participación en 2023 debido a los estrictos límites de emisión y los créditos de carbono emitidos por los gobiernos en virtud de acuerdos internacionales como el Acuerdo de París.

Aspectos destacados clave del país:

- Estados Unidos: Se prevé que el mercado alcance los 326.200 millones de dólares para 2032, respaldado por leyes regulatorias como la Ley de Soluciones al Calentamiento Global de California y estándares de emisiones de larga data en estados como Oregón y Washington.

- China: Como uno de los mayores emisores de dióxido de carbono a nivel mundial, la mayor inversión de China en proyectos de captura de carbono está impulsando un fuerte crecimiento en el mercado de Asia Pacífico.

- Europa: Un sólido ecosistema de comercio de créditos de carbono, respaldado por políticas nacionales y objetivos corporativos agresivos de sostenibilidad, ha posicionado a Europa como líder mundial en el mercado de compensaciones de carbono.

Tendencias del mercado de compensaciones de carbono

La creciente adopción de compensaciones de carbono mediante proyectos voluntarios emergerá como tendencia clave del mercado

El aumento del calentamiento global debido a las crecientes emisiones de gases de efecto invernadero ha creado una oportunidad potencial para proyectos voluntarios de neutralización de carbono. Muchos pequeños emisores de gases de efecto invernadero (GEI) han comenzado a participar en el programa de compensación de carbono para lograr emisiones netas de carbono cero. Además, estos pequeños voluntarios obtienen créditos de carbono por neutralizar cada tonelada de carbono. Estos créditos pueden utilizarse como moneda para el comercio de carbono en plataformas bursátiles, lo que genera grandes beneficios para la empresa. Estas ventajas financieras en el mercado han creado nuevas oportunidades para que los voluntarios nuevos y existentes maximicen sus ingresos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de compensaciones de carbono

Regulaciones gubernamentales estrictas para neutralizar las emisiones de carbono para 2050 para impulsar el mercado

En los últimos años, las emisiones de carbono de industrias centrales, como las del cemento, el carbón, el petróleo crudo, el gas natural y el acero, han superado los límites permisibles. Así, el aumento de CO2e y otros gases tóxicos está agotando la capa de ozono, provocando graves problemas de salud en adultos y recién nacidos. La EPA (Agencia de Protección Ambiental) de Estados Unidos confirma que un átomo de cloro puede destruir más de 100.000 moléculas de ozono en la estratosfera. Así, estas reacciones atmosféricas debilitan la capa de ozono, exponiendo la superficie terrestre a los dañinos rayos ultravioleta. Estos rayos ultravioleta o radiación ultravioleta aumentan el riesgo a corto o largo plazo de envejecimiento prematuro, daño a la piel, cáncer de piel y ceguera. Según el Centro Nacional de Salud Ambiental, la radiación ultravioleta puede aumentar el riesgo de enfermedades crónicas en personas mayores de 50 años y con piel y ojos claros. Tal aumento de los riesgos para la salud debido al creciente volumen de emisiones de carbono aumentará la demanda de tecnologías de captura de carbono.

Después del Acuerdo de París de 2015 y el Protocolo de Kioto de 1977, los gobiernos de varias naciones establecieron límites a sus emisiones de CO2e. Estos acuerdos y protocolos tenían como objetivo garantizar la neutralidad de carbono, lo que sería beneficioso para las empresas. Los gobiernos promovieron y ofrecieron un sistema de créditos de carbono para proyectos que incluían energía renovable, captura de carbono y reforestación. Estos créditos de carbono emitidos difieren para las distintas industrias de uso final. Según el grupo Perspectives Climate, se estima que los créditos de carbono para el mercado voluntario caerían entre 12,9 y 25,8 USD/t CO2e entre 2026 y 2030. Así, la creciente participación de los gobiernos de varias naciones para alcanzar emisiones netas de carbono cero está impulsando el crecimiento del mercado de compensaciones de carbono.

Iniciativas de sostenibilidad corporativa para impulsar el crecimiento del mercado

Las corporaciones reconocen cada vez más la importancia de la sostenibilidad y la gestión ambiental. Muchos de ellos han fijado objetivos ambiciosos para lograr emisiones netas cero, y esas medidas pueden actuar como un componente fundamental de sus estrategias. Están integrando cada vez más la sostenibilidad en sus estrategias comerciales, impulsados por la necesidad de abordar las preocupaciones ambientales, mejorar la reputación de su marca, cumplir con los requisitos regulatorios y responder a las presiones de las partes interesadas. Esta tendencia ha llevado a un aumento significativo en la demanda de compensaciones de carbono a medida que las empresas buscan alcanzar sus objetivos climáticos y de sostenibilidad.

La Responsabilidad Social Empresarial (RSE) es la práctica de las empresas asumiendo la responsabilidad de su impacto en la sociedad y el medio ambiente. Como parte de sus iniciativas de RSE, muchas empresas se comprometen a reducir su huella de carbono invirtiendo en proyectos de compensación de carbono. Estos proyectos van desde la reforestación y la energía renovable hasta la captura de metano y mejoras en la eficiencia energética.

FACTORES RESTRICTIVOS

El conocimiento limitado sobre la compensación de carbono y las puntuaciones de créditos por bajas emisiones de carbono en varios países puede obstaculizar el crecimiento del mercado

La compensación de carbono es una de las cadenas de procesos de captura de carbono recientemente introducidas etiquetadas con el sistema de comercio de carbono. Los países más ricos suelen financiar estos créditos. Sin embargo, es difícil medir la cantidad de carbono o CO2e que se emitirá en los próximos años, lo que aumenta la dificultad de emitir fondos a los gobiernos. Además, no existe una forma o proceso estandarizado aceptado globalmente para medir las compensaciones de carbono. Además de estas condiciones desfavorables, la conciencia limitada sobre la compensación de carbono y el comercio de créditos de carbono es otro factor clave que afectará al mercado global durante el período de pronóstico.

Además, algunos de los esquemas de neutralización de carbono no entran dentro del esquema, como los sistemas de paneles solares. Además, los principales países emisores de carbono, como China, no participan efectivamente en el sistema de compensación de carbono, ya que el precio por tonelada de CO2e es bajo en comparación con el de los países europeos. Además, el proceso de compensación de carbono es nuevo en el mercado de reducción de carbono. Sin embargo, naciones de todo el mundo están participando voluntariamente en la reducción de CO2e para 2050.

Análisis de segmentación del mercado de compensaciones de carbono

Análisis por tipo

El segmento de mercado de cumplimiento dominó el mercado debido a la imposición del gobierno. Restricciones a las emisiones de gas CO2

Según el tipo, el mercado se clasifica en mercado de cumplimiento y mercado voluntario.

El segmento de mercado de cumplimiento tuvo la mayor participación de mercado con un 100% en 2024. El crecimiento del segmento está asociado con el aumento de las emisiones de gases de carbono en todo el mundo. Los gobiernos de diferentes naciones y organizaciones independientes han impuesto un límite a la emisión de gases de efecto invernadero según el Acuerdo de París de 2015. El gobierno emitió créditos de carbono para las industrias de uso final para neutralizar sus emisiones de carbono. Esto ha dado lugar a que las empresas comiencen a invertir en proyectos de compensación de carbono, como proyectos de evitación/reducción y proyectos de eliminación/secuestro para maximizar sus ingresos mediante la venta de sus emisiones de carbono. Estas actividades han impulsado el crecimiento del segmento.

La creciente conciencia sobre la neutralización de carbono entre las industrias de uso final está impulsando el crecimiento del segmento de mercado voluntario. La demanda de créditos de carbono ha aumentado después del Acuerdo de París de 2015 debido a las iniciativas adoptadas para lograr emisiones netas de gases de carbono cero en virtud del artículo 6 del Acuerdo de París. Por lo tanto, las industrias de uso final comenzaron a invertir en energías renovables, incluidas la hidráulica y la eólica. Tal aumento en las actividades de voluntariado ha impulsado el crecimiento del segmento.

Por análisis de tipo de proyecto

Los proyectos de evitación/reducción obtuvieron la mayor participación de mercado debido a la necesidad de reducir las emisiones de gases peligrosos

Según el tipo de proyecto, el mercado se segmenta en proyectos de evitación/reducción y proyectos de eliminación/secuestro.

Los proyectos de evitación/reducción representaron la mayor cuota de mercado en 2023. El rápido agotamiento de la capa de ozono impulsó el crecimiento del segmento. En los últimos años, el número de proyectos para evitar el dióxido de carbono y reducir las emisiones de carbono a la atmósfera ha aumentado en Europa, Asia Pacífico y América del Norte. Se espera que el segmento domine la cuota de mercado del 75% en 2025.

El segmento de proyectos de remoción/secuestro está creciendo gradualmente en el mercado. El crecimiento del segmento está asociado a la eliminación de gas dióxido de carbono de diversas fuentes mediante procedimientos como oxicombustible, poscombustión, precombustión y separación industrial. La utilización de estos procesos ha aumentado también en el segmento industrial debido a su rentabilidad. Por lo tanto, la creciente emisión de dióxido de carbono está impulsando el crecimiento del segmento en el mercado. Se prevé que este segmento exhiba una CAGR del 12,92% durante el período de pronóstico.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de energía renovable mantuvo una importante participación de mercado debido al mayor despliegue de productos

Según el usuario final, el mercado se segmenta en energía renovable, silvicultura y tierra, industrial, hogar y electrodomésticos, transporte y otros.

El segmento de energía renovable representó la mayor participación de mercado de compensaciones de carbono en 2023. El crecimiento del segmento está asociado con el rápido aumento de las emisiones de CO2e, que ha impactado el medio ambiente y la salud humana. Además, el aumento de CO2e ha provocado graves problemas de salud, como enfermedades respiratorias. Estos efectos negativos han aumentado la demanda de procesos de eliminación de carbono para eliminar las emisiones de carbono del medio ambiente. Los proyectos de energía renovable, como la hidroeléctrica y la aérea, reducen la dependencia del carbón y los combustibles fósiles, lo que conduce a menores emisiones de carbono. Así, el aumento de las emisiones de CO2e ha impulsado la inversión en proyectos de energía renovable, lo que ha llevado al crecimiento del segmento. Se espera que el segmento domine la cuota de mercado del 40% en 2025.

El crecimiento de los segmentos forestal y terrestre, industrial, electrodomésticos, transporte y otros está asociado con iniciativas gubernamentales de apoyo para reducir la huella de carbono y las emisiones de gases peligrosos. Estas industrias de uso final obtienen crédito por cada tonelada de neutralización de carbono. Por lo tanto, las crecientes iniciativas gubernamentales para un futuro libre de carbono están impulsando la inversión en estas aplicaciones de uso final, impulsando aún más el mercado. Se prevé que este segmento exhiba una tasa compuesta anual del 13,13% durante el período previsto.

PERSPECTIVAS REGIONALES

Según la región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europe Carbon Offsets Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa tenía la mayor cuota de mercado de compensaciones de carbono en 2023. El valor de mercado regional en 2024 fue de 951.840 millones de dólares, y en 2023, el valor de mercado superó a la región en 846.150 millones de dólares. Las notables políticas ambientales y un aumento sustancial de la inversión para proyectos de sostenibilidad impulsarán el crecimiento del mercado en la región. Europa tiene una fuerte presencia en el sector del comercio de créditos de carbono. Por lo tanto, las industrias clave de uso final están participando en programas de compensación de carbono para aumentar sus ingresos y lograr su objetivo de cero emisiones netas de carbono para 2050. Se prevé que estos factores impulsen el mercado en Europa.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que América del Norte represente el segundo tamaño de mercado más alto de 150,56 mil millones de dólares en 2025, exhibiendo la segunda tasa compuesta anual de crecimiento más rápido del 14,51% durante el período previsto. América del Norte está creciendo gradualmente debido a la implementación de políticas ambientales en los EE. UU. Por ejemplo, en septiembre de 2006, el gobierno de los EE. UU. emitió la Ley de Soluciones al Calentamiento Global de California (AB 32) para reducir las emisiones de GEI. Además, en 1977, el gobierno de Estados Unidos estableció los estándares de emisión de dióxido de carbono en Oregón y Washington. Por lo tanto, un número cada vez mayor de políticas gubernamentales para industrias de uso final han aumentado la inversión en proyectos de energía renovable para reducir el CO2e. Se espera que el tamaño del mercado estadounidense alcance los 124.020 millones de dólares en 2025.

Se espera que Asia Pacífico registre una CAGR significativa durante el período previsto. Se espera que la región sea el tercer mercado más grande con un valor de 112.380 millones de dólares en 2025. China es uno de los mayores emisores de dióxido de carbono de la región. Cada año, el país emite una gran cantidad de gases peligrosos, como GEI, monóxido de carbono y dióxido de carbono. Estos gases pueden agotar la capa de ozono. Por lo tanto, el número de proyectos de captura de carbono ha aumentado en los últimos años. Por lo tanto, se prevé que estos factores impulsen el mercado en Asia Pacífico durante el período de pronóstico.

El crecimiento del mercado en el resto del mundo se debe a la creciente conciencia sobre la neutralización de carbono. Se espera que el resto del mundo sea el cuarto mercado más grande con un valor de 39.720 millones de dólares en 2025. Los gobiernos de varias naciones están alentando a las industrias de uso final a alcanzar sus objetivos de emisiones netas de carbono cero mediante la emisión de créditos de carbono a cambio de dióxido de carbono neutralizado en unidades de toneladas. Se espera que estas actividades impulsen la expansión del mercado en el resto del mundo.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave están cambiando hacia la sostenibilidad para obtener ventaja competitiva

Los principales actores que operan en el mercado son Carbon Credit Capital, NativeEnergy, Green Mountain Energy Company, EcoAct, GreenTrees y otros. Estas empresas están aumentando sus inversiones en actividades de sostenibilidad. Además, participan en lanzamientos de nuevos proyectos, empresas conjuntas, adquisiciones y asociaciones para obtener una fuerte ventaja competitiva en el mercado. Los otros actores clave del mercado han establecido una fuerte presencia regional, canales de distribución sólidos y han creado ofertas de productos variadas.

Lista de las principales empresas de compensación de carbono:

- Capital de créditos de carbono (EE.UU.)

- Nativo(A NOSOTROS.)

- Compañía de energía de montaña verde(A NOSOTROS.)

- Ley Ecológica(Reino Unido)

- Greenfleet (Estados Unidos)

- ALLCOT (Suiza)

- 3gradosGroup, Inc. (EE. UU.)

- CaminoCarbono (Brasil)

- Polo Sur (Suiza)

- TerraPass(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2024:3Degrees presentó una nueva solución para ayudar a las organizaciones a alcanzar objetivos de emisiones de alcance 3 dentro de sus cadenas de suministro agrícola. La solución Smart Launch incluye un suministro combinado de créditos de carbono y certificados de gas natural renovable (RNG). También incluye las herramientas de marketing y el apoyo a la gestión de programas necesarios para que un programa se apruebe y se lance de la manera más eficiente y rentable posible.

- Abril de 2024:El Polo Sur se asoció con GenZero, que inauguró un nuevo centro para escalar créditos de carbono “de alto impacto y únicos en su tipo” para acelerar la acción climática en Asia. Las dos compañías lanzaron una iniciativa llamada Centro Asiático de Excelencia en Carbono (ACCE) con sede en Singapur para desarrollar proyectos de carbono relevantes para la región.

- Agosto de 2023:El Consejo Global del Carbono, con sede en Doha, anunció planes para incluir sus créditos de carbono en la plataforma de intercambios MENA. Se espera que esta iniciativa aumente el número de inversores en compensaciones de carbono e impulse el número de proyectos activos de emisiones de carbono en Oriente Medio.

- Marzo de 2023:Sweep, una plataforma de gestión y reducción de carbono, anunció su asociación con 3Degrees, una solución climática global. Las dos Corporaciones B certificadas se unirán para brindar una experiencia perfecta a las organizaciones que buscan medir y tomar medidas sobre sus emisiones operativas y de la cadena de valor.

- Marzo de 2022:WayCarbon fue adquirida por Banco Santander España, acelerando su ambición de contribuir a la adopción de compromisos y la implementación de soluciones efectivas para abordar el cambio climático. WayCarbon pertenece en un 80% al Banco Santander, uno de los bancos más grandes de Europa. Es un desarrollador líder de proyectos de eliminación de carbono y pionero en soluciones de sostenibilidad y mitigación del cambio climático.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos cruciales, como empresas líderes, proyectos y usuarios finales. También ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Incluye datos históricos y pronostica el crecimiento de los ingresos del mercado a nivel global, regional y nacional. Además, ofrece un análisis de las últimas dinámicas y oportunidades del mercado. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 13,11% de 2025 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por tipo de proyecto

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 1.205,40 mil millones de dólares en 2024 y se prevé que alcance los 3.230,29 mil millones de dólares en 2032.

Con una tasa compuesta anual del 13,11%, el mercado exhibirá un crecimiento constante durante el período previsto de 2024-2032.

Por usuario final, el segmento de energía renovable representó una cuota de mercado líder en 2023.

Una tendencia importante es el aumento de los proyectos voluntarios de compensación de carbono, en los que participan pequeñas y medianas empresas para lograr objetivos netos cero y beneficiarse financieramente a través del comercio de créditos de carbono. La creciente adopción de créditos de carbono como activos comercializables y la integración de la sostenibilidad en las estrategias corporativas también están remodelando el mercado.

Europa dominó el mercado de compensaciones de carbono en 2023, con una cuota de mercado del 79,46%. La región lidera debido a políticas ambientales sólidas, la adopción temprana de sistemas de comercio de carbono y altas inversiones en proyectos de sostenibilidad y energía renovable.

El mercado se segmenta principalmente en proyectos de evitación (como el despliegue de energía renovable y eficiencia energética) y proyectos de eliminación/secuestro (como reforestación y tecnologías de captura de carbono). En 2023, los proyectos de evitación/reducción tuvieron la mayor cuota de mercado debido a su implementación generalizada.

Los créditos de carbono sirven como representación monetaria de las emisiones de carbono reducidas o evitadas, generalmente medidas en toneladas métricas de CO2 equivalente (tCO2e). Estos créditos pueden ser comprados, vendidos o comercializados por gobiernos y corporaciones para cumplir objetivos de cumplimiento o metas voluntarias de sostenibilidad.

Los sectores clave de uso final incluyen energía renovable, silvicultura y gestión de tierras, fabricación industrial, transporte y electrodomésticos. Entre ellos, el segmento de las energías renovables representó la mayor cuota de mercado en 2023, impulsado por la necesidad de frenar la dependencia de los combustibles fósiles y reducir las emisiones de CO2.

Carbon Credit Capital, NativeEnergy, Green Mountain Energy Company, EcoAct y GreenTrees son algunos de los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 177

Informes relacionados