Tamaño del mercado de equipos de cadena de frío, participación y análisis de impacto de COVID-19, por tipo (almacenamiento y transporte refrigerados), por industria vertical (productos farmacéuticos, alimentos y bebidas, productos químicos, otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

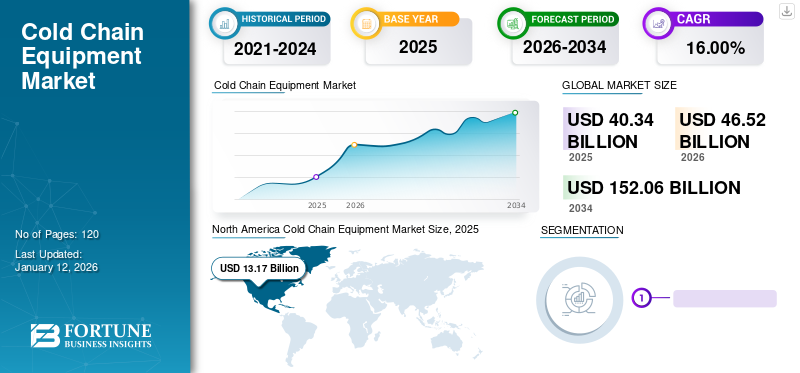

El tamaño del mercado mundial de equipos de cadena de frío se valoró en 40,34 mil millones de dólares en 2025 y se prevé que crezca de 46,52 mil millones de dólares en 2026 a 152,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,00% durante el período previsto. América del Norte dominó el mercado de equipos de cadena de frío con una participación de mercado del 32,70% en 2025.

El equipo de la cadena de frío es crucial para conservar y transportar productos sensibles a la temperatura, como productos farmacéuticos, vacunas y alimentos perecederos, a lo largo de toda la cadena de suministro. El mercado ha experimentado un crecimiento significativo en los últimos años debido a la mayor demanda de soluciones eficaces de transporte y almacenamiento en frío. Con la expansión de las industrias farmacéutica y alimentaria, se ha intensificado la necesidad de tecnologías confiables de refrigeración y congelación, lo que ha impulsado la adopción de tecnología avanzada de cadena de frío a nivel mundial. Factores como las estrictas regulaciones para el control de calidad, la creciente conciencia sobre el mantenimiento de la integridad del producto y la creciente importancia de reducir el desperdicio de alimentos contribuyen aún más a expandir la participación de mercado de equipos de cadena de frío.

Descripción general del mercado mundial de equipos de cadena de frío

Tamaño del mercado:

- Valor 2025:40.340 millones de dólares

- Valor 2026:46.520 millones de dólares

- Valor previsto para 2034:152.060 millones de dólares, con una tasa compuesta anual del 16,00% entre 2026 y 2034.

Cuota de mercado:

- Líder Regional:América del Norte tenía una cuota de mercado del 29,50% en 2025, impulsada por la logística sanitaria avanzada y la demanda de alimentos y productos farmacéuticos.

Tendencias de la industria:

- Refrigeración ecológica y energéticamente eficiente:Énfasis creciente en refrigerantes naturales, aislamiento avanzado y sistemas de energía renovable para reducir la huella de carbono

- Tecnología inteligente y monitoreo en tiempo real:Adopción de sensores habilitados para IoT y sistemas basados en la nube para el seguimiento de la temperatura y la transparencia de la cadena de suministro

- Aceleración post-COVID:La implementación de vacunas y las necesidades de almacenamiento en frío de productos farmacéuticos han acelerado la inversión en infraestructura avanzada de cadena de frío.

Factores impulsores:

- Demanda del Sector Farmacéutico:La expansión de la distribución de vacunas, productos biológicos y medicamentos sensibles a la temperatura está impulsando la adopción de equipos a nivel mundial.

- Crecimiento de bienes perecederos:Aumento de la dependencia de la refrigeración para los sectores de alimentos y bebidas en las redes logísticas globales

- Cumplimiento normativo y de calidad:Los estrictos estándares de control de temperatura y trazabilidad están impulsando el despliegue de equipos certificados para la cadena de frío.

Los principales fabricantes de equipos de cadena de frío se centran continuamente en innovaciones tecnológicas para mejorar la eficiencia y confiabilidad de sus productos. El mercado se caracteriza por la integración de tecnologías inteligentes, como sensores habilitados para IoT y sistemas de monitoreo en tiempo real, para garantizar la integridad de las mercancías sensibles a la temperatura durante el tránsito. A medida que el mundo se vuelve más interconectado, se espera que el mercado evolucione aún más, abordando desafíos como la eficiencia energética, la sostenibilidad y la necesidad de una integración perfecta dentro del ecosistema más amplio de la cadena de suministro.

IMPACTO DEL COVID-19

La pandemia de COVID-19 provocó un aumento en la demanda de soluciones de refrigeración en medio de las necesidades de distribución de vacunas

La pandemia de COVID-19 impactó significativamente al mercado, actuando como catalizador de su crecimiento acelerado. El mayor enfoque global en la distribución de vacunas y las cadenas de suministro farmacéutico intensificó la demanda de soluciones confiables de transporte y almacenamiento en frío. Ante la urgente necesidad de almacenar y transportar productos sensibles a la temperatura vacunas, las empresas farmacéuticas y los proveedores de logística invirtieron sustancialmente en tecnologías avanzadas de cadena de frío. Este aumento de la demanda impulsó el mercado e impulsó la innovación, lo que llevó a la integración de funciones de vanguardia, como el monitoreo en tiempo real y soluciones habilitadas para IoT.

Además, las interrupciones inducidas por la pandemia subrayaron el papel fundamental de la cadena de frío en el mantenimiento de la integridad de los productos perecederos, incluidos alimentos y bebidas, impulsando aún más la expansión del mercado. Mientras el mundo enfrentaba los desafíos de la cadena de suministro, las partes interesadas reconocieron la importancia de una infraestructura de cadena de frío resiliente y eficiente. El impacto duradero de COVID-19 ha dejado una huella duradera en la industria de equipos de cadena de frío, dando forma a su trayectoria hacia una mayor sofisticación tecnológica y un mayor énfasis en garantizar el flujo fluido de productos sensibles a la temperatura.

Tendencias del mercado de equipos de cadena de frío

Las crecientes prácticas de sostenibilidad de la industria satisfacen la demanda de soluciones ecológicas, impulsando el crecimiento del mercado

A medida que las preocupaciones ambientales ganan importancia a nivel mundial, existe un creciente énfasis en hacer que las operaciones de la cadena de frío sean más ecológicas y energéticamente eficientes. Las partes interesadas en la industria de equipos de cadena de frío están buscando activamente formas de reducir la huella de carbono de los procesos de cadena de frío, abordando los desafíos relacionados con el consumo de energía y las emisiones de gases de efecto invernadero. Las empresas de equipos de cadena de frío están invirtiendo en tecnologías de refrigeración innovadoras que utilizanrefrigerantes naturalescon menor potencial de calentamiento global, alejándose de los refrigerantes sintéticos tradicionales. Además, hay una creciente adopción de equipos energéticamente eficientes, como materiales de aislamiento avanzados y sistemas de recuperación de energía, para optimizar la eficiencia operativa general de las instalaciones de almacenamiento en frío y el transporte. Además, la incorporación de fuentes de energía renovables, como la solar y la eólica, a la infraestructura de la cadena de frío está ganando terreno. Esto ayuda a reducir los costos operativos y se alinea con los objetivos de sostenibilidad. A medida que aumentan las regulaciones y la conciencia de los consumidores sobre el impacto ambiental, se espera que la tendencia hacia prácticas sustentables en el mercado persista y dé forma al panorama futuro de la industria, lo que refleja un compromiso más amplio para equilibrar el crecimiento económico con la responsabilidad ambiental.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de equipos de cadena de frío

La alta demanda de la industria farmacéutica impulsa el crecimiento del mercado

El rápido crecimiento de la industria farmacéutica y la creciente necesidad de almacenamiento y transporte de medicamentos sensibles a la temperatura alimentan significativamente la demanda de soluciones avanzadas de cadena de frío. Dado que los productos biofarmacéuticos y las vacunas requieren un control estricto de la temperatura en toda la cadena de suministro, las empresas farmacéuticas están invirtiendo fuertemente en equipos de cadena de frío confiables y eficientes. El impulso mundial para las campañas de vacunación, especialmente en respuesta a la pandemia de COVID-19, ha intensificado aún más la demanda de infraestructura especializada de transporte y almacenamiento en frío.

Los gobiernos, los fabricantes de productos farmacéuticos y los proveedores de logística están trabajando en colaboración para establecer redes sólidas de cadena de frío para garantizar la distribución segura y eficaz de las vacunas. Este impulsor se caracteriza por una necesidad continua de soluciones de cadena de frío tecnológicamente avanzadas que puedan mantener condiciones de temperatura precisas, cumplir con los requisitos reglamentarios y garantizar la integridad de los productos farmacéuticos. A medida que la industria farmacéutica continúa innovando y expandiéndose, se espera que la demanda de este sofisticado equipo siga siendo un importante impulsor del mercado en el futuro previsible.

FACTORES RESTRICTIVOS

Los altos costos operativos y de inversión inicial obstaculizaron el crecimiento del mercado

La alta inversión inicial y los costos operativos asociados con la implementación y el mantenimiento de una infraestructura avanzada de cadena de frío impactan negativamente el crecimiento del mercado de equipos de cadena de frío. La adquisición de tecnologías de refrigeración de vanguardia, sistemas de monitoreo y equipos energéticamente eficientes implica gastos iniciales sustanciales, lo que puede ser una barrera importante para las pequeñas y medianas empresas (PYME) o las empresas con capital limitado. Los costos operativos, incluidos el consumo de energía y el mantenimiento, contribuyen a la carga financiera actual. La necesidad de monitoreo continuo, cumplimiento de regulaciones estrictas y mantenimiento regular para garantizar el funcionamiento adecuado de los equipos de la cadena de frío aumenta los gastos operativos generales. Este factor de costo puede disuadir a las empresas, especialmente en economías emergentes o sectores con márgenes de beneficio reducidos.

Además, la complejidad de integrar nuevas tecnologías y garantizar una interoperabilidad perfecta dentro de los sistemas de cadena de suministro existentes plantea desafíos. La renuencia a interrumpir los flujos de trabajo establecidos y el miedo a posibles interrupciones durante la adopción de tecnología pueden impedir que algunas organizaciones inviertan y adopten los últimos avances en soluciones de almacenamiento en frío. Abordar estos desafíos relacionados con los costos y brindar incentivos financieros u opciones de financiamiento flexibles podría desempeñar un papel crucial para mitigar este factor restrictivo y fomentar una adopción más amplia de soluciones avanzadas de cadena de frío.

Análisis de segmentación del mercado de equipos de cadena de frío

Análisis por tipo

Crecimiento del segmento de las industrias farmacéutica y alimentaria impulsado por una mayor demanda de infraestructura de almacenamiento refrigerado confiable

Según el tipo, el mercado se segmenta en almacenamiento y transporte refrigerados.

Se prevé que el segmento de almacenamiento refrigerado domine el mercado de equipos de cadena de frío con una participación del 60,49% en 2026. En primer lugar, la demanda de duraciones de almacenamiento prolongadas, especialmente en las industrias farmacéutica y alimentaria, requiere una infraestructura de almacenamiento refrigerado sólida y confiable. Además, el énfasis en la construcción de centros de distribución estratégicos e instalaciones de almacenamiento central para optimizar la eficiencia de la cadena de suministro contribuye a la prominencia del almacenamiento refrigerado en el mercado. El segmento de almacenamiento refrigerado del mercado abarca instalaciones diseñadas para conservar productos sensibles a la temperatura durante períodos prolongados. Estos incluyen almacenes, cámaras frigoríficas y unidades de almacenamiento especializadas equipadas con sistemas de refrigeración avanzados.

El transporte refrigerado implica el movimiento de mercancías sensibles a la temperatura de un lugar a otro utilizando vehículos especializados equipados con unidades de refrigeración. Este segmento aborda la necesidad crucial de garantizar que los productos permanezcan dentro de rangos de temperatura específicos durante el tránsito, salvaguardando su calidad y eficacia.

Por análisis vertical de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Necesidad de un control preciso de la temperatura para preservar el impulso de la industria farmacéutica

Según la vertical de la industria, el mercado se segmenta en productos farmacéuticos, alimentos y bebidas, productos químicos y otros.

La industria farmacéutica está preparada para experimentar la tasa de crecimiento más alta, impulsada por la creciente demanda de almacenamiento y distribución de medicamentos sensibles a la temperatura, particularmente en regiones que enfatizan las campañas de vacunación. En el mercado, el segmento farmacéutico implica el almacenamiento y transporte de medicamentos, vacunas y productos biofarmacéuticos sensibles a la temperatura. Este sector otorga gran importancia al mantenimiento de un control preciso de la temperatura en toda la cadena de suministro para garantizar la eficacia y seguridad de los productos farmacéuticos.

Se espera que el segmento de alimentos y bebidas lidere la adopción de uso final, aportando el 48,04% de la cuota de mercado en 2026. El segmento de alimentos y bebidas abarca la conservación y el transporte de alimentos perecederos y, posteriormente, domina la cuota de mercado. Los equipos de la cadena de frío son vitales para mantener la frescura y la calidad de los productos, reducir el desperdicio de alimentos y cumplir con estrictos estándares regulatorios para la seguridad alimentaria.

En la industria química, se utilizan equipos para transportar y almacenar productos químicos que requieren condiciones de temperatura específicas para mantener sus propiedades. Esto incluye productos químicos especiales y materias primas cruciales para diversos procesos de fabricación.

Varias industrias entran en esta categoría, incluidas la electrónica, los productos florales y otras industrias donde preservar condiciones de temperatura específicas es fundamental para la integridad del producto.

PERSPECTIVAS REGIONALES

El mercado se estudia geográficamente en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

North America Cold Chain Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 13.170 millones de dólares en 2025, impulsados por las industrias farmacéutica y alimentaria bien establecidas de la región. El estricto entorno regulatorio y el mayor enfoque en garantizar la integridad de los productos sensibles a la temperatura contribuyeron al predominio de cadena de frioinfraestructura. Con la adopción de tecnología avanzada y un mercado maduro, América del Norte está preparada para continuar su importante papel en este sector.

Estados Unidos contribuye significativamente a la cuota de mercado dominante de la región con un sector farmacéutico bien establecido y una sólida red de distribución de alimentos. Las inversiones en tecnologías avanzadas, como sistemas de monitoreo habilitados para IoT y soluciones de refrigeración sostenibles, reflejan el compromiso del país de mantener la integridad de los productos sensibles a la temperatura a lo largo de toda la cadena de suministro. El énfasis constante en la distribución de vacunas y el estricto cumplimiento normativo solidifica aún más la importancia de este equipo en los EE. UU.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del Sur fue testigo de un crecimiento moderado en el mercado, influenciado por la evolución de las redes de distribución de alimentos y productos farmacéuticos. Además, la creciente conciencia de la importancia de la logística de la cadena de frío y los avances continuos en la infraestructura de la cadena de suministro contribuyen a una expansión gradual del mercado.

Europa mantuvo una posición sólida en el mercado, impulsada por regulaciones estrictas, particularmente en la distribución farmacéutica. La infraestructura de la cadena de frío bien establecida y el enfoque en las prácticas de sostenibilidad regional han impulsado aún más el crecimiento del mercado. Se espera que Europa siga invirtiendo en tecnologías avanzadas para mejorar la eficiencia y la sostenibilidad de sus operaciones de cadena de frío. El mercado del Reino Unido alcanzará los 1.630 millones de dólares en 2026 y el mercado de Alemania alcanzará los 3.640 millones de dólares en 2026.

Oriente Medio y África experimentaron un crecimiento constante en el mercado, con un enfoque en mejorar la resiliencia de la cadena de suministro farmacéutica y alimentaria. Inversiones en el desarrollo de infraestructura y aumento de la conciencia sobre los beneficios delogística de cadena de fríocontribuir a la expansión del mercado.

Asia Pacífico exhibió la tasa de crecimiento más alta durante el período previsto, impulsada por la rápida industrialización, la expansión de la fabricación farmacéutica y la creciente demanda de productos alimenticios de calidad. Las economías dinámicas de la región, como China e India, están siendo testigos de importantes inversiones en infraestructura de cadena de frío. El floreciente sector del comercio electrónico y una creciente clase media contribuyen aún más a la creciente demanda de soluciones eficientes para la cadena de frío. El mercado de Japón alcanzará los 1.500 millones de dólares en 2026, el mercado de China alcanzará los 4.840 millones de dólares en 2026 y el mercado de la India alcanzará los 4.550 millones de dólares en 2026.

Lista de empresas clave en el mercado Equipo de cadena de frío

Los principales fabricantes compiten por el dominio del mercado mediante continuas innovaciones de productos

En medio del escenario actual del mercado, los fabricantes de equipos de cadena de frío se están adaptando rápidamente para satisfacer las demandas cambiantes de las industrias farmacéutica y de distribución de alimentos. Los fabricantes están dando prioridad a los avances tecnológicos para mejorar la eficiencia y la sostenibilidad de sus productos. Además, se presta cada vez más atención al desarrollo de soluciones energéticamente eficientes para abordar los problemas de sostenibilidad. El énfasis en la visibilidad y la trazabilidad de extremo a extremo dentro de la cadena de suministro está impulsando a los fabricantes a ofrecer soluciones integrales que abarcan monitoreo,análisis de datosy automatización, asegurando la integridad de los productos a lo largo de su recorrido en la cadena de frío. En general, los fabricantes están innovando estratégicamente y alineándose con las tendencias de la industria para brindar soluciones sólidas y preparadas para el futuro en respuesta al panorama dinámico del mercado.

Lista de empresas clave perfiladas:

- Americold Logística, Inc.(A NOSOTROS.)

- BITZER SE (Alemania)

- CAREL (Italia)

- ebm-papst (Alemania)

- Transportista Transicold(A NOSOTROS.)

- Intertecnica (Italia)

- Schmitz Cargobull (Alemania)

- Viessmann (Alemania)

- termo rey(A NOSOTROS.)

- Zanotti SpA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2022:AP Moller Maersk anunció la inauguración de una nueva instalación en Noruega, meticulosamente diseñada para cumplir con los requisitos específicos de la creciente industria pesquera noruega. Esta instalación de última generación garantiza una conectividad perfecta de la cadena de suministro, lo que beneficia especialmente a los clientes involucrados en el transporte de productos congelados y refrigerados.

- Septiembre de 2022:BITZER, el especialista en refrigeración y aire acondicionado, presentó en la feria InnoTrans de Berlín soluciones sostenibles adaptadas a los desafíos del autobús y el ferrocarril. BITZER presentó el compresor scroll SPEEDLITE ELV52, una solución especialmente desarrollada paraautobuses electricosy vehículos ferroviarios.

- Noviembre de 2021:Schmitz Cargobull, el fabricante de semirremolques líder en Europa, presentó su primer producto de la planta del Reino Unido: el S. KO PACE SMART. Este semirremolque de carga seca totalmente modular está diseñado para operadores del Reino Unido e Irlanda e incorpora características específicas del mercado.

- Junio de 2021:En un movimiento estratégico hacia la expansión de la red, Stockhabo adquirió Frigologix, un proveedor de almacenamiento en frío. Esta adquisición dio la bienvenida a tres nuevos sitios en Bélgica (Herk de-Stad, Lommel y Val-de-Meuse), ampliando la capacidad de Stockhabo a 235.000 espacios para palés y mejorando el flujo potencial de ingresos.

- julio de 2020:LINEAGE LOGISTICS HOLDING, LLC completó la adquisición de Ontario Refrigerated Services, Inc., estableciendo su presencia en Canadá como un actor importante en servicios de almacenamiento refrigerado.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,00% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por vertical de la industria

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 152.060 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 40.340 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 16,00% durante el período previsto.

Por vertical de la industria, el segmento de alimentos y bebidas lidera el mercado.

La alta demanda de la industria farmacéutica está impulsando el crecimiento del mercado.

Americold Logistics, Inc., BITZER SE, CAREL, ebm-papst, Carrier Transicold, Intertecnica, Schmitz Cargobull, Viessmann, Thermo King y Zanotti SpA son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por vertical de la industria, se espera que el segmento farmacéutico crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Informes relacionados