Tamaño del mercado de calor y energía combinados (CHP), participación y análisis de la industria, por tipo de combustible (gas natural, carbón, biomasa y otros), por tecnología (ciclo combinado, turbina de vapor, turbina de gas, motor alternativo y otros), por capacidad (hasta 10 MW, 10-150 MW, 151-300 MW y más de 300 MW), por aplicación (servicios públicos, residencial y comercial e industrial) y pronóstico regional, 2025-2032

Tamaño del mercado de calor y energía combinados (CHP)

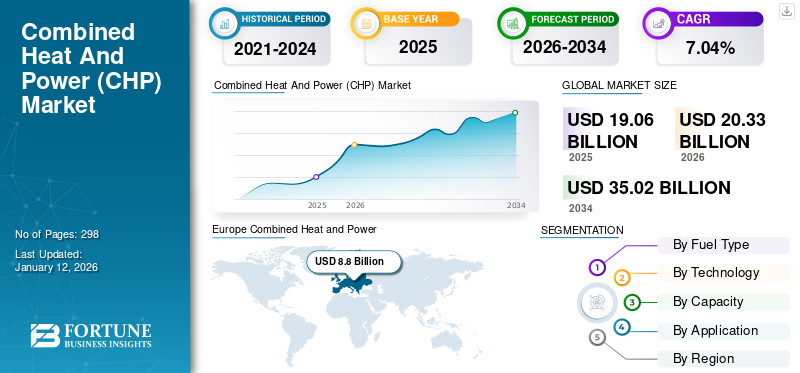

El tamaño del mercado mundial de calor y energía combinados (CHP) se valoró en 17,90 mil millones de dólares en 2024. Se espera que el mercado crezca de 19,06 mil millones de dólares en 2025 a 30,38 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,89% durante el período previsto. Europa dominó el mercado global con una participación del 46,54% en 2024. Se prevé que el mercado de calor y energía combinados en los EE. UU. crezca significativamente, alcanzando un valor estimado de 7,25 mil millones de dólares para 2032, impulsado por el creciente enfoque en la eficiencia energética y el bajo costo operativo de los sistemas energéticos.

La combinación de calor y energía (CHP) ofrece una forma productiva y limpia de crear energía eléctrica y térmica a partir de una única fuente de combustible. Las plantas de energía CHP suelen estar cerca del sitio del usuario final, de modo que el calor liberado durante la generación de energía se puede utilizar para satisfacer las necesidades de calor del usuario, mientras que la energía producida satisface todas o parte de las necesidades energéticas del sitio. Las aplicaciones con una demanda constante de electricidad y energía térmica son grandes focos monetarios para el despliegue de CHP. Las aplicaciones industriales, especialmente en empresas con un manejo constante y requisitos previos de alto vapor, son excepcionalmente monetarias y abordan una gran parte de la capacidad de cogeneración existente en la actualidad. Además, los hospitales, residencias de ancianos, lavanderías y alojamientos con grandes necesidades de agua caliente son muy apropiados para las aplicaciones comerciales de sistemas combinados de calor y energía. Las aplicaciones institucionales como universidades y escuelas, prisiones y oficinas privadas y deportivas tienen posibilidades increíbles para la implementación de CHP.

El brote de COVID-19 y los bloqueos afectaron negativamente al mercado mundial de calor y energía combinados (CHP). Muchas partes interesadas de CHP informaron que varios proyectos críticos de CHP estaban retrasados debido a las interrupciones causadas por la crisis de COVID-19. Por ejemplo, en noviembre de 2020, Virt Energy GmbH, el franquiciador con sede en Alemania de VirtbiogásSystems, anunció la puesta en marcha de la planta de demostración de biogás Virt Mobile en la ciudad de Sri, Andhra Pradesh, India. Debido a los cierres relacionados con la pandemia, la empresa informó retrasos de aproximadamente seis meses, ya que aproximadamente el 80% del trabajo se completó antes de la pandemia.

_market.webp)

Tendencias del mercado de calor y energía combinados (CHP)

La creciente inclinación hacia los sistemas de calefacción inteligentes es la última tendencia

La creciente inclinación hacia los sistemas de calefacción inteligentes y las crecientes inversiones en investigación y desarrollo de programas tecnológicos se consideran las últimas tendencias en esta industria. La industria está siendo testigo de una mayor adopción de sistemas impulsados por gas derivados de subproductos de combustibles bajos en fósiles, combinada con una creciente inclinación de los clientes hacia la limpieza, en países de todo el mundo. Se espera que la sustitución de los sistemas convencionales de producción de energía por plantas de cogeneración altamente eficientes contribuya al desarrollo empresarial en todos los países.

Además, el gobierno de EE. UU. está invirtiendo sustancialmente en investigación y desarrollo de diversas tecnologías de motor primario para hacer funcionar económicamente las unidades combinadas de calor y energía (CHP). La administración nacional estadounidense ha introducido varios beneficios económicos a los clientes para sostener la instalación. Por ejemplo, la Sección 48 del Código de Rentas Internas de EE. UU. (IRC) proporciona un crédito fiscal a la inversión (ITC) para ciertas inversiones relacionadas con la energía. El gobierno tiene como objetivo apoyar programas de desarrollo energético sostenible ofreciendo subsidios y créditos fiscales a inversores y ciudadanos para que adopten fuentes de energía limpias y eficientes. En el marco del programa ITC, existe una tasa de crédito permanente del 30% para la energía solar, mientras que la calor y la energía combinadas representan una tasa de crédito del 10% hasta 2022.

En octubre de 2020, la Administración del Reino Unido anunció la introducción de una nueva estrategia de biomasa para el año 2022 para avanzar en el uso de bioenergía para apoyar las revoluciones renovables. La nueva publicación fue redactada por el Departamento de Negocios, Energía y Estrategia Industrial (BEIS) del Reino Unido, según las conclusiones del informe de progreso del Comité sobre Cambio Climático (CCC). En su publicación de 2018, la CCC señaló el potencial de uso de biomasa, madera y residuos para 2050. Además, la Asociación Nacional de Energías Renovables (REA) proyectó que las fuentes de bioenergía son capaces de cubrir hasta el 16% de la generación total de energía primaria para 2032.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de calor y energía combinados (CHP)

Prodigiosa demanda de calor y energía para impulsar el crecimiento del mercado de calor y energía combinados (CHP)

La energía es esencial para allanar el camino hacia economías nutritivas. No sólo garantiza la inversión, la innovación y la expansión continuas de las industrias, sino que también genera empleo, crecimiento inclusivo y prosperidad compartida para economías enteras. Por lo tanto, hay una demanda masiva de calor y energía para cumplir los objetivos económicos. Las unidades combinadas de calor y energía (CHP) se implementan en varios parques de TI, hospitales, escuelas, universidades, aeropuertos, centros comerciales y espacios comerciales, entre otros, para generar calor y energía de manera económica con el fin de generar productores de energía independientes. Los crecientes sectores comerciales, debido a la inflación de las economías, pueden aumentar la demanda de calor y energía, lo que acelerará la demanda de cogeneración. Según la Agencia Internacional de Energía, las ventas globales debombas de calorcreció alrededor del 11% en 2022 en todo el mundo debido a las crecientes necesidades de calefacción y refrigeración. Los países europeos, Estados Unidos y China han sido los principales líderes del mercado mundial de venta de bombas de calor.

Deriva hacia el desarrollo energético sostenible para mitigar las crecientes emisiones de GEI para estimular el crecimiento del mercado

La necesidad de energía y electricidad crece continuamente en todo el mundo debido al aumento de la población y la expansión de los sectores residencial, comercial e industrial. Según la Agencia Internacional de Energía (AIE), el consumo total de energía en todo el mundo aumentó a aproximadamente el 2 % en 2023 y se espera que aumente aún más hasta alrededor del 3,3 % en 2024. Para frenar esta creciente demanda de energía, los gobiernos de varios países como India, Arabia Saudita, China, Brasil y otros están tomando diversas iniciativas e inversiones para ampliar sus capacidades de generación de energía. Para la ampliación de las capacidades de generación de energía, los gobiernos de los países se centran principalmente enenergía renovablefuentes para lograr emisiones netas de carbono cero para 2050, como se discute en el Acuerdo de París.

Según la Agencia Internacional de Energías Renovables, la capacidad renovable instalada total a finales de 2022 rondaba los 3.372GW, lo que ha crecido unos 295GW respecto al año anterior, lo que supone un crecimiento aproximado del 9,6%. Además, las instalaciones de cogeneración o cogeneración de energía también sirven como medio para reducir las emisiones de carbono en mucha mayor medida que la generación de energía térmica y las tecnologías tradicionales de producción de calor.

FACTORES RESTRICTIVOS

La aplicación restringida y la alta inversión inicial pueden obstaculizar el crecimiento del mercado

La implementación del sistema combinado de calor y energía (CHP) requiere una enorme inversión de capital, que se vuelve inviable sin fondos gubernamentales o asistencia financiera que pueda obstaculizar el crecimiento del mercado combinado de calor y energía (CHP). Además, la variación de precios entre las diferentes tecnologías principales crea una renuencia entre los clientes a cambiar sus opciones entre las alternativas existentes.

La cogeneración se adopta principalmente en áreas densamente pobladas para integrar los sistemas a gran escala y gestionar los costos generales de instalación. Sin embargo, los residentes de baja población dudan en incorporar unidades avanzadas de calor y energía combinadas (CHP) debido a los altos costos iniciales de instalación.

Además, la falta de conciencia, junto con un conocimiento técnico deficiente sobre los beneficios de la cogeneración, pueden limitar el crecimiento del mercado. Por ejemplo, según la Agencia de Protección Ambiental de Estados Unidos (EPA), los costos de instalación de varios motores primarios alimentados con biomasa oscilan entre 350 dólares por kW y 10.000 dólares por kW. Los precios dependen en gran medida del estado de demostración, introducción y comercialización y de los modelos disponibles en el mercado. Además, la disponibilidad de tecnologías de motor primario que funcionan con otros combustibles como el gas natural, el petróleo, el diésel y el hidrógeno también puede actuar como un factor restrictivo para el crecimiento del mercado.

Análisis de segmentación del mercado de calor y energía combinados (CHP)

Por análisis de tipo de combustible

Las unidades de cogeneración a base de gas natural dominan el mercado debido a la creciente adopción de combustible limpio

Según el tipo de combustible, el mercado se segmenta engas natural, carbón, biomasa y otros.

El gas natural domina el mercado debido a su alta eficiencia y bajo costo en comparación con otros tipos de combustible. Además, es probable que un aumento de la financiación y la asistencia de los actores gubernamentales y privados para el desarrollo de proyectos de centrales eléctricas de gas natural altamente eficientes impulse un despliegue realista de cogeneración basada en gas.

La adopción continua de combustibles limpios con la preocupación por el aumento de las emisiones de carbono derivadas de la quema de carbón para producir vapor ha llevado a una disminución en la utilización de cogeneraciones a base de carbón. Una proporción importante de las centrales de cogeneración alimentadas con carbón han sido equipadas con quemadores de bajo NOX para minimizar las emisiones de NOX, y algunas unidades han sido equipadas con equipos de desulfuración de gases de combustión.

Se espera que la demanda combinada de calor y energía (CHP) de biomasa crezca a un ritmo significativo durante el período previsto. La puesta en marcha de nuevos proyectos con combustible de madera y agrícola, alto poder calorífico, aceptabilidad establecida, operaciones eficientes y producción sustancial de energía son algunas de las características clave que favorecen el crecimiento del segmento.

El sector de generación de energía a carbón también ha cerrado progresivamente sus centrales eléctricas más antiguas a medida que han entrado en funcionamiento plantas más eficientes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tecnología

El segmento de ciclo combinado dominará debido a una mayor eficiencia eléctrica

Según la tecnología, el mercado de calor y energía combinados (CHP) se clasifica en ciclo combinado, turbina de vapor,turbina de gas, motor alternativo y otros.

Se espera que el segmento de ciclo combinado lidere el mercado mundial de CHP durante el período de pronóstico. Estos sistemas suelen utilizar una turbina de gas para impulsar un generador eléctrico y recuperar el calor residual del escape de la turbina para producir vapor. El vapor del calor residual pasa a través de una turbina de vapor para proporcionar energía adicional. La eficiencia eléctrica general de un sistema de cogeneración combinado suele estar en el rango del 50-60%, lo que supone una mejora significativa con respecto a la eficiencia de aproximadamente el 33% de una aplicación de cogeneración de ciclo abierto simple.

El segmento de turbinas de vapor también posee una parte sustancial de la cuota de mercado después del ciclo combinado. Sin embargo, el principal obstáculo para el crecimiento del segmento es que la cogeneración de vapor es un HVAC de alta temperatura que requiere un alto uso y demanda para ser práctico.

Por análisis de capacidad

Domina el segmento de 151-300 MW debido a la enorme preferencia por las aplicaciones industriales

Según la capacidad, el mercado combinado de calor y energía (CHP) se segmenta en hasta 10 MW, 10-150 MW, 151-300 MW y más de 300 MW.

El segmento de 151-300 MW es el segmento dominante entre otros tipos de capacidad, ya que el de 151-300 MW es el preferido para aplicaciones comerciales, industriales y de servicios públicos. Este rango de capacidad ofrece eficiencias de escala significativas y al mismo tiempo es manejable en términos de instalación y operación en comparación con sistemas más grandes. Industrias ycalefacción urbanaLas aplicaciones a menudo requieren sistemas CHP en este rango de capacidad para satisfacer sus demandas combinadas de electricidad y calor de manera eficiente.

Se prevé que el segmento de hasta 10 MW será el de más rápido crecimiento durante el período previsto. La capacidad desempeña principalmente papeles específicos en el segmento de aplicaciones. Las tecnologías CHP pueden ayudar a las instalaciones de fabricación, las instalaciones gubernamentales federales y de otro tipo, los edificios comerciales, las instalaciones institucionales y las comunidades a reducir los costos de energía y las emisiones y proporcionar energía eléctrica y térmica más resiliente y confiable.

Por análisis de aplicaciones

Ampliación del sector comercial para aumentar el crecimiento del segmento comercial e industrial

Según la aplicación, el mercado se segmenta en servicios públicos, residencial y comercial e industrial.

El segmento comercial e industrial tiene la participación dominante en el mercado debido a la expansión del sector comercial respaldado por la industrialización para generar un alto PIB en países de todo el mundo. Los gobiernos de varios países de todo el mundo se han centrado en la expansión de estos sectores realizando grandes inversiones y formulando iniciativas para atraer una alta IED.

El segmento de servicios públicos también obtuvo una participación notable en el mercado en 2023 debido al hecho de que los servicios públicos están particularmente bien preparados para ayudar a aumentar la implementación de CHP porque son excepcionalmente capaces de realizar y fomentar inversiones rentables a largo plazo para una mayor eficiencia de la red.

Además, el segmento residencial también está experimentando una expansión constante debido al aumento en la adopción de sistemas CHP para unidades de respaldo de energía de emergencia en el sector residencial. Se prevé una tendencia similar en Europa, ya que varias naciones están adoptando tecnologías limpias y energéticamente eficientes para calentar y suministrar energía a sus edificios residenciales.

PERSPECTIVAS REGIONALES

Según la región, el mercado se divide en América del Norte, Asia Pacífico, Europa, Oriente Medio y África y América Latina.

Europe Combined Heat and Power (CHP) Market Size, 2024

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa ocupó un papel dominante en la cuota de mercado de la combinación de calor y electricidad (CHP) durante el período histórico. Se espera que continúe dominando también durante los años previstos, debido a las estrictas normas y regulaciones en esta región con respecto a las emisiones de carbono y la sostenibilidad. Las directivas europeas sobre eficiencia energética y promoción de energías renovables, junto con las tarifas de alimentación y los mecanismos de fijación de precios del carbono, influyen significativamente en el despliegue de la cogeneración. Por ejemplo, el Reino Unido redujo su IVA del 20% al 5% sobre la instalación de cogeneración nacional, mientras que Alemania proporciona un subsidio a KWKG para promover la cogeneración.

Además, las regiones de América del Norte y Asia Pacífico también han priorizado el control de las emisiones de carbono y han implementado diversas iniciativas para controlarlas. Las instalaciones de cogeneración se han ampliado aún más debido a la expansión de los sectores comercial, residencial e industrial en estas regiones. En América del Norte, Estados Unidos es el país líder en el mercado de cogeneración debido a las crecientes inversiones en el desarrollo de proyectos a gran escala, el establecimiento de un marco político sólido y la disponibilidad de una infraestructura colosal, entre otros factores. Además, en 2023, el gobierno canadiense adjudicó un contrato de 35 millones de dólares para desarrollar una planta de cogeneración de 6,5 MW y conectarla a una central diésel local.microrred.

La región de Medio Oriente y África también está ganando impulso gradual hacia el despliegue de calor y energía combinados en sectores como refinerías de petróleo, petroquímicos y sistemas de enfriamiento de distrito. Las políticas gubernamentales destinadas a la diversificación energética, los objetivos de energía renovable y la mejora de la eficiencia energética impulsan la adopción de CHP en industrias seleccionadas.

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se centran en atender demandas específicas de la industria de uso final para fortalecer su posición

El mercado global de cogeneración está significativamente fragmentado en numerosos actores que ofrecen diversos productos y servicios a lo largo de la cadena de valor global. Numerosas empresas operan activamente en la región para satisfacer las demandas específicas de la industria de uso final, principalmente en la generación de energía.

Se espera que Siemens AG y General Electric tengan una cuota de mercado significativa porque llevan mucho tiempo activas en el sector y se ha mejorado el potencial operativo de la cartera. Además, la empresa opera cientos de plantas de cogeneración en todo el mundo, ofreciendo las ventajas de las turbinas de gas de alta resistencia ymotores de gasolina. Otros participantes importantes también incluyen Kawasaki heavy industries, Mitsubishi Power, Wärtsilä y Cummins, entre muchos otros, que están presentes con diversas tecnologías en toda la industria para mantenerse conectados con los actores de mayor rendimiento.

Lista de las principales empresas de calor y energía combinados (CHP):

- MAN Diésel y Turbo (Alemania)

- Wärtsilä (Francia)

- electricidad general(A NOSOTROS.)

- Industrias pesadas Kawasaki, Ltd.(Japón)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Termotecnología Bosch (Alemania)

- Viessmann Werke (Alemania)

- Energía FuelCell (EE. UU.)

- Cummins (EE.UU.)

- Veolia (Francia)

- BDR Thermia (Países Bajos)

- Turbinas de gas CENTRAX (Reino Unido)

- Servicios de energía 2G (Alemania)

- ABB (Suiza)

- siemens(Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre 2023-Malarenergi se asoció con ABB para mejorar su aparamenta junto con soluciones de modernización en su planta de cogeneración ubicada en Vasteras. La planta de cogeneración de Malarenergi tiene el 98% de todas las propiedades locales conectadas al sistema de calefacción urbana. El proceso de modernización se llevó a cabo en tres etapas diferentes con soluciones personalizadas para cada uno de los gabinetes de distribución de CHP. Al modernizar suaparamenta, Malarenergi tiene como objetivo mantener una entrega predecible a sus clientes y aumentar la seguridad tanto para el personal como para los equipos.

- julio 2023-Mitsubishi Power recibió un pedido de dos turbinas de gas para una central eléctrica clase GTCC de 1.600 MW en Uzbekistán. Mitsubishi Power suministró una gama de equipos, incluida una serie de pedidos para la serie H-25 de turbinas de gas de tamaño pequeño y mediano para una instalación urbana distribuida de cogeneración alimentada por gas natural (CHP) que se está desarrollando en Tashkent.

- mayo 2022-Wärtsilä colaboró con Capwatt en un proyecto de mezcla de hidrógeno verde en Portugal, que comenzó en el primer trimestre de 2023 y tiene como objetivo probar mezclas con hasta un 10% de hidrógeno verde en volumen. La planta de cogeneración, que suministra energía al campus de Sonae y a la red nacional, actualmente funciona con un motor Wärtsilä 34SG propulsado por gas natural.

- enero 2022-Veolia firmó un nuevo contrato de 15 años con Total Fitness para reducir el consumo de energía y las emisiones de carbono en 17 centros de salud y fitness diferentes en el norte de Inglaterra y Gales. Según el acuerdo, Veolia ayudará a Total Fitness a reducir su consumo de gas en un 32 % mediante cogeneración. La última tecnología instalada aumenta la eficiencia eléctrica en un 22% en comparación con los equipos de cogeneración existentes, reduce los costos de energía y reduce aún más las emisiones de CO2 en los 134.000 m2 de superficie construida.

- junio 2019-BDR Thermea Group anunció el lanzamiento de la primera caldera doméstica alimentada por hidrógeno en todo el mundo. El avance se implementará en un proyecto piloto en Rozenburg, Países Bajos, y utilizará combustible de hidrógeno derivado de la energía solar y eólica para frenar cualquier liberación de CO2 nocivo.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 6,89% de 2025 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

BTipo de combustible

|

|

Por tecnología

|

|

|

Por capacidad

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el mercado global fue de 17,90 mil millones de dólares en 2024.

Se prevé que el mercado global crezca a una tasa compuesta anual del 6,89% durante el período previsto.

El tamaño del mercado de Europa se situó en 8.330 millones de dólares en 2024.

Por tipo de combustible, el segmento del gas natural representa una proporción líder del mercado.

Se espera que el tamaño del mercado mundial alcance los 30.380 millones de dólares en 2032.

Los principales impulsores del mercado son la creciente demanda de calor y energía y la tendencia hacia el desarrollo energético sostenible.

Los principales actores del mercado son Siemens AG y General Electric, entre otros.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 298

Informes relacionados