Tamaño del mercado de láseres dentales, participación y análisis de la industria, por tipo (láseres de tejidos blandos y láseres para todos los tejidos), por aplicación (endodoncia, cirugía bucal, periodoncia y otros), por usuario final (prácticas individuales, prácticas de DSO/grupo y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

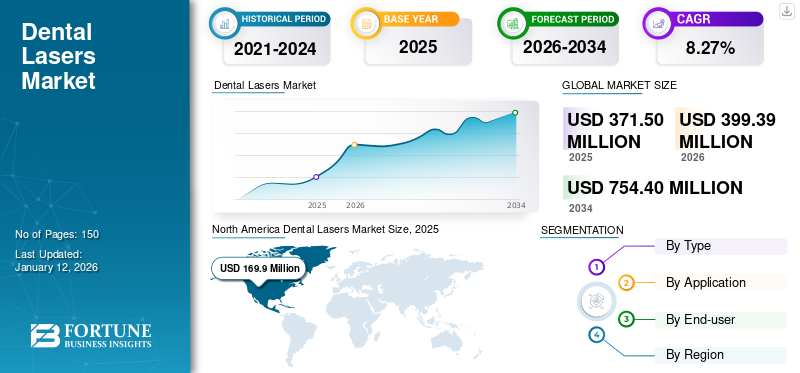

El tamaño del mercado mundial de láseres dentales se valoró en USD371,5millones en 2025. Se prevé que el mercado crezca de USD399,39millones en 2026 a USD754,4 millones para 2034, exhibiendo una CAGR de8.27% durante el período de pronóstico. América del Norte dominó el mercado de láseres dentales con una participación de mercado de45,73% en 2025.

Los láseres dentales son herramientas innovadoras que revolucionan diversos procedimientos dentales, como la cirugía bucal, la periodoncia y la endodoncia. Emiten energía luminosa concentrada, lo que permite tratamientos precisos, como eliminación de caries, remodelación de las encías y blanqueamiento. En comparación con los métodos tradicionales, el tratamiento con láser a menudo produce menos dolor, menor sangrado y tiempos de curación más rápidos. Además, minimizan la necesidad de anestesia y pueden esterilizar las zonas de tratamiento, lo que reduce el riesgo de infección. Estos láseres abarcan varios tipos de productos, incluidos láseres de diodo para procedimientos de tejidos blandos. De manera similar, los láseres de erbio se usan para aplicaciones de tejidos blandos y duros, y los láseres de dióxido de carbono se usan principalmente para cirugía.

El crecimiento del mercado se atribuye a los diversos avances tecnológicos que mejoran continuamente las capacidades del láser, haciendo que los procedimientos sean más eficientes y precisos. La creciente demanda de tratamientos mínimamente invasivos por parte de los pacientes impulsa la adopción de estos productos, ya que los láseres ofrecen menos dolor, una recuperación más rápida y un daño tisular mínimo en comparación con los métodos tradicionales. Además, aumentar la conciencia entre los distintosdentalprofesionales sobre los beneficios del láser fomenta su utilización en sus consultas. Además, la creciente prevalencia de afecciones dentales como la enfermedad periodontal y la caries dental requiere opciones de tratamiento eficaces, lo que impulsa aún más el crecimiento del mercado.

En 2020, durante la pandemia de COVID-19, el mercado experimentó una disminución significativa en la adopción y la demanda de láseres dentales debido al cierre temporal de consultorios dentales y al aplazamiento de procedimientos electivos. Esta disminución en el volumen de pacientes afectó directamente la demanda de estos procedimientos láser. Muchas prácticas se centraron únicamente en la atención de emergencia, retrasando los tratamientos no urgentes que a menudo utilizan estos láseres.

Sin embargo, en 2021 y 2022, el mercado comenzó a recuperarse a medida que los servicios odontológicos se reanudaron gradualmente y se implementaron los protocolos de seguridad. Además, se espera que la mayor conciencia sobre la salud bucal y la creciente demanda de tratamientos mínimamente invasivos ofrecidos por estos láseres contribuyan al crecimiento del mercado durante el período de previsión.

Descripción general del mercado de láseres dentales y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD371,5millón

- Tamaño del mercado en 2026: USD399,39millón

- Tamaño del mercado previsto para 2034: USD754,4millón

- CAGR:8.27% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado mundial de láseres dentales en 2025 con una cuota de mercado de45,73%, principalmente debido a la alta prevalencia de enfermedad periodontal, la creciente adopción de tratamientos mínimamente invasivos y los fuertes avances tecnológicos en los procedimientos dentales.

- Por tipo: el segmento de láseres para tejidos blandos tuvo la mayor participación en 2024 y se espera que continúe su dominio en 2025, respaldado por sus diversos beneficios, como reducción del sangrado, mayor precisión, curación más rápida y menor necesidad de anestesia.

Aspectos destacados clave del país:

- Japón: La demanda de láseres dentales en Japón está impulsada por el envejecimiento de la población del país, la creciente conciencia sobre la salud bucal y la adopción de procedimientos de tejidos blandos tecnológicamente avanzados, especialmente en clínicas urbanas de alta densidad.

- Estados Unidos: El mercado de láseres dentales de EE. UU. se está expandiendo debido a la Ley de Empleo e Inversión en Infraestructura, lo que aumenta el enfoque en la infraestructura de atención médica. Además, iniciativas como las asociaciones entre BIOLASE y las instituciones de educación dental están impulsando la adopción a largo plazo por parte de nuevos dentistas. Además, casi el 50 % de los adultos mayores de 30 años padecen enfermedades de las encías, lo que convierte al país en un firme adoptante del cuidado periodontal basado en láser.

- China: El mercado chino se está expandiendo debido al aumento de casos de caries dental y trastornos periodontales, la urbanización y las crecientes inversiones en atención médica. Las iniciativas de salud respaldadas por el gobierno y las crecientes cadenas de clínicas dentales están impulsando la adopción generalizada de sistemas láser blandos y de todos los tejidos en entornos clínicos.

- Europa: El crecimiento del mercado europeo está respaldado por inversiones en infraestructura de tecnología dental, una fuerte presencia de actores líderes como Fotona y Dentsply Sirona y una alta prevalencia de gingivitis, especialmente entre los niños. La región también se está beneficiando de entornos de reembolso favorables y estándares de higiene estrictos, lo que hace que los procedimientos basados en láser sean más atractivos.

Tendencias del mercado de láseres dentales

Avances tecnológicos en láseres dentales para brindar opciones de tratamiento más amplias

Los avances tecnológicos en este mercado abarcan los diversos aspectos de la tecnología láser, que incluyen la optimización de la longitud de onda, los sistemas de administración y la integración de software, para abordar las necesidades cambiantes de los odontólogos y pacientes de todo el mundo. El software de escaneo láser se puede utilizar para crear modelos 3D detallados de los dientes y las encías, que luego se pueden utilizar para la planificación del tratamiento, el diseño de dispositivos y la simulación.

Los sistemas láser que ofrecen una gama más amplia de longitudes de onda brindan a los profesionales mayor flexibilidad y versatilidad en términos de tratamiento de una variedad de afecciones dentales. Por ejemplo, los láseres con longitudes de onda personalizadas para procedimientos de tejidos blandos permiten un tratamiento preciso y eficiente de las enfermedades de las encías, el recontorneado gingival y la cirugía bucal. Por el contrario, los láseres optimizados para procedimientos de tejidos duros facilitan el corte y la ablación precisos de la estructura dental para la preparación de la cavidad y la restauración dental.

Además, se han integrado software avanzado y tecnologías de imágenes digitales en los sistemas láser dentales. Los sistemas de retroalimentación en tiempo real, guiados por imágenes digitales y herramientas de diagnóstico, permiten a los profesionales identificar y monitorear las áreas de tratamiento con precisión, garantizando resultados óptimos y la seguridad del paciente. Además, la integración deInteligencia artificial (IA)y los algoritmos de aprendizaje automático en los sistemas láser dentales tienen un inmenso potencial para optimizar la planificación del tratamiento, la personalización y la atención al paciente.

- América del Norte experimentó un crecimiento de 149,0 millones de dólares en 2023 a 159,0 millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de láseres dentales

Transición hacia procedimientos dentales mínimamente invasivos para impulsar el crecimiento del mercado

El cambio en la preferencia hacia procedimientos mínimamente invasivos o no invasivos debido a factores como tiempos de recuperación más cortos y complicaciones postoperatorias mínimas está impulsando el crecimiento del mercado de láseres dentales.

Los procedimientos dentales tradicionales a menudo implican técnicas invasivas, que pueden provocar ansiedad e incomodidad en el paciente. Por el contrario, los láseres dentales ofrecen una alternativa mínimamente invasiva al apuntar con precisión a tejidos específicos sin necesidad de realizar incisiones ni suturas. Esto mejora la comodidad del paciente y promueve una recuperación más rápida, lo que permite a las personas regresar rápidamente a sus actividades diarias. Se espera que estos factores asociados con estos productos impulsen su adopción en todas las regiones.

Además, la creciente demanda de procedimientos dentales estéticos ha contribuido significativamente a la adopción de estos láseres. Los láseres ofrecen una versatilidad inigualable, lo que permite a los profesionales realizar una amplia gama decosméticotratamientos con una precisión excepcional y mínimas molestias.

- Por ejemplo, según el estudio publicado por el Centro Nacional de Información Biotecnológica (NCBI) en octubre de 2022, la mayoría, que es el 90,7% de los odontólogos encuestados, creía que hay un aumento en la demanda de procedimientos dentales estéticos y las redes sociales contribuyen de manera importante a ello.

El contorno de las encías y el blanqueamiento dental se pueden realizar con estos láseres dentales para tejidos blandos y brindan soluciones estéticamente agradables a los pacientes. Se espera que las soluciones proporcionadas por estos productos impulsen el crecimiento del mercado durante el período de pronóstico.

Casos crecientes de periimplantitis y otros trastornos dentales para impulsar el crecimiento del mercado

La creciente incidencia de trastornos dentales e infecciones asociadas con los implantes dentales constituye un importante impulsor para la adopción de láseres dentales. Los trastornos dentales, incluidas la enfermedad periodontal, la caries dental y la periimplantitis, plantean desafíos importantes para la salud bucal de un individuo y requieren modalidades de tratamiento eficaces.

- Por ejemplo, según el estudio publicado por el NCBI en marzo de 2022, el 33,0% de los pacientes desarrollan una infección asociada al implante tras sufrir una fractura abierta. Se espera que casos tan grandes de infección asociada a implantes aumenten la demanda de tratamiento con láser en el futuro.

Los métodos de tratamiento tradicionales para estas afecciones a menudo implican la implementación de procedimientos invasivos, que pueden provocar complicaciones posoperatorias y tiempos de recuperación prolongados. Los láseres dentales ofrecen una alternativa mínimamente invasiva y altamente precisa para el tratamiento de diversos trastornos e infecciones dentales, impulsando así el crecimiento del mercado.

Por ejemplo, en los casos de enfermedad periodontal, la terapia periodontal asistida por láser permite la eliminación del tejido de las encías enfermas y de las biopelículas bacterianas con un trauma mínimo para los tejidos circundantes. Este enfoque específico reduce el riesgo de complicaciones posoperatorias, como sangrado e hinchazón, y promueve una curación más rápida en comparación con la cirugía periodontal tradicional.

En general, la creciente incidencia de trastornos e infecciones dentales, junto con la demanda de estas opciones de tratamiento mínimamente invasivas, son impulsores importantes para la adopción de estos láseres en la práctica odontológica moderna.

FACTORES RESTRICTIVOS

El alto costo de los láseres dentales obstaculiza las perspectivas de crecimiento del mercado

Los láseres dentales ofrecen numerosos beneficios y capacidades innovadoras. Sin embargo, se espera que los altos costos y los costos de mantenimiento continuo asociados con estos productos obstaculicen su adopción en varias regiones.

El costo de comprar láseres de alta calidad puede ser prohibitivamente caro, especialmente para pequeñas consultas individuales en países en desarrollo. Estos gastos a menudo pueden limitar a los profesionales a la hora de integrar estos láseres en sus flujos de trabajo clínicos, lo que lleva a tasas de adopción más lentas y un crecimiento del mercado restringido.

- Por ejemplo, el precio minorista promedio de un láser utilizado en la industria dental está entre USD 3.500,0 y 20.000,0. Se espera que un costo tan alto del láser restrinja el crecimiento del mercado.

Además, las políticas de reembolso restringidas y las limitaciones de cobertura por parte de los pagadores de atención médica pueden plantear desafíos para los profesionales que buscan recuperar los costos asociados con los procedimientos con láser dental. Además, las tasas de reembolso limitadas o inadecuadas para los tratamientos basados en láser pueden obstaculizar la demanda de estos láseres, limitando así el crecimiento del mercado. En conclusión, los altos costos de estos láseres representan una importante restricción del mercado, inhibiendo su adopción y utilización generalizadas dentro de la industria dental.

Análisis de segmentación del mercado de láseres dentales

Análisis por tipo

El segmento de láseres para tejidos blandos tuvo la mayor participación debido a diversos beneficios

Según el tipo, el mercado se segmenta en láseres para tejidos blandos y todos los láseres para tejidos.

En 2026, el segmento de láseres para tejidos blandos tuvo la mayor participación85,73%del mercado por su versatilidad, precisión y mínima invasividad en cuanto a procedimientos periodontales y gingivales. Ofrecen mayor comodidad para el paciente, menor sangrado y tiempos de curación más rápidos en comparación con los métodos tradicionales. Además, los láseres para tejidos blandos minimizan la necesidad de anestesia y esterilizan las áreas de tratamiento, lo que reduce el riesgo de infección. Una gama tan amplia de beneficios ha aumentado la atención de los actores del mercado en términos de la introducción de dispositivos novedosos en el mercado.

Por ejemplo, en diciembre de 2023, Zolar Technologies y Oral Science lanzaron el nuevo láser de diodo para tejidos blandos Photon EXE. La interfaz de control interactiva del producto proporciona acceso instantáneo a más de 30 protocolos de tratamiento con láser preestablecidos.

El segmento de láseres para todos los tejidos también tuvo una participación significativa en el mercado global en 2024. Esta importante participación de mercado del segmento se puede atribuir al uso creciente de estos láseres en la preparación de cavidades y la ablación dental. Además, permite realizar preparaciones dentales conservadoras, lo que lleva a la preservación de una estructura dental más sana. Además, los avances en la tecnología láser han mejorado su eficiencia y confiabilidad, lo que los hace cada vez más populares entre los odontólogos que buscan alternativas eficientes y amigables para el paciente para los tratamientos de tejidos duros.

Por análisis de aplicaciones

El segmento de periodoncia tuvo una participación importante debido a la creciente adopción de técnicas de endodoncia mínimamente invasivas

Por aplicación, el mercado se segmenta en endodoncia, cirugía oral, periodoncia y otras.

El segmento de periodoncia representó la mayor parte53,96%en 2026 y se espera que crezca a una CAGR sustancial durante el período previsto. El crecimiento segmentario se atribuye a las diversas aplicaciones de endodoncia asociadas con el producto, como permitir a los profesionales desinfectar eficazmente los conductos radiculares, eliminar el tejido infectado y remodelar las superficies radiculares con una invasividad mínima. Además, se prevé que la creciente adopción de técnicas de endodoncia mínimamente invasivas y la creciente demanda de tratamientos alternativos en contraste con la terapia de conducto radicular convencional impulsen el crecimiento segmentario durante el período de pronóstico.

En 2024, el segmento de cirugía oral representó una importante cuota de mercado mundial de láseres dentales y se prevé que registre una CAGR moderada durante el período previsto. El crecimiento del segmento se atribuye a la versatilidad y eficacia de estos láseres en diversos procedimientos quirúrgicos bucales. Estos láseres ofrecen una precisión incomparable, lo que permite realizar incisiones precisas, ablación de tejidos y coagulación, que son esenciales para cirugías como el contorno de las encías, las biopsias y la frenectomía. Además, la creciente tasa de cirugía bucal como tratamiento de trastornos dentales ha aumentado la adopción de estos láseres, lo que se espera que impulse el crecimiento del segmento.

- Por ejemplo, según la Asociación Dental Estadounidense (ADA), la cantidad de cirujanos orales y maxilofaciales era de 158,240 en 2019, que aumentó a 159,265 en 2023. Se espera que una cantidad tan alta de cirujanos en los EE. UU. aumente la cantidad de cirugías orales realizadas, impulsando así la adopción de estos láseres en sus instalaciones.

Además, los avances en la tecnología láser, incluidas opciones mejoradas de longitud de onda y sistemas de administración, han mejorado las capacidades y confiabilidad de estos láseres para aplicaciones quirúrgicas.

El segmento de otros incluye pedodoncia, ortodoncia y prótesis, que tuvieron una participación notable en 2024.

- Se espera que el segmento de endodoncia tenga una participación del 11,4% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

El segmento de consultas individuales registró una participación importante debido al aumento de visitas de pacientes en estos entornos

En términos de usuario final, el mercado está segmentado en prácticas individuales, prácticas DSO/grupales y otras.

En 2026, el segmento de prácticas individuales tenía la mayor cuota de mercado51,96%y se prevé que crezca a una tasa compuesta anual sustancial durante 2025-2032. Este crecimiento se atribuye a la gran cantidad de cirujanos maxilofaciales y periodoncistas que trabajan en estas prácticas. Además, se espera que el creciente número de enfermedades periodontales y otras enfermedades bucales, junto con el aumento de las visitas de pacientes a estos consultorios para recibir tratamiento con láser, impulsen el crecimiento segmentario durante el período previsto.

- Por ejemplo, según datos de 2019, el 65,5 % de los adultos de entre 18 y 64 años acudieron a una visita al dentista en EE. UU., lo que refleja el potencial del mercado estadounidense.

Se proyecta que el segmento de prácticas grupales/DSO crecerá al CAGR más alto durante el período de pronóstico. El crecimiento se atribuye a la creciente transición de los dentistas de las prácticas individuales a las grupales debido a los beneficios que ofrece un grupo en comparación con las prácticas individuales. Por lo tanto, se estima que el crecimiento de este segmento se impulsará durante el período previsto.

El otro segmento incluye los hospitales dentales y los institutos de investigación académica. Se espera que el segmento crezca a una tasa compuesta anual moderada durante el período de pronóstico.

PERSPECTIVAS REGIONALES

Por regiones, el mercado se divide en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

North America Dental Lasers Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte dominó el mercado con unos ingresos de USD169,9millones en 2025 y se espera que continúe su dominio durante el período previsto. El crecimiento de la región se debe a la creciente adopción de procedimientos mínimamente invasivos y a los avances tecnológicos para mejorar la precisión y la eficacia. Además, la creciente prevalencia de los trastornos dentales y sus opciones de tratamiento avanzadas están impulsando aún más el crecimiento del mercado en la región. Se espera que el mercado estadounidense alcance los 165.250 millones de dólares en 2026.

- Por ejemplo, según los CDC, casi la mitad de los adultos en los EE. UU. que tienen 30 años o más tienen algún tipo de enfermedad de las encías. Se espera que una población tan grande con enfermedades de las encías aumente la demanda de estos productos láser en un futuro próximo.

Europa

Europa ocupó la segunda mayor cuota de mercado en 2024. El aumento de las inversiones en infraestructura sanitaria, especialmente en tecnologías dentales avanzadas, respalda la expansión del mercado. Además, la presencia de actores clave del mercado y sólidas iniciativas de investigación y desarrollo estimularon aún más el crecimiento del mercado. Además, se espera que la creciente prevalencia de enfermedades periodontales, como la gingivitis, aumente la demanda de estos láseres para el tratamiento de estas enfermedades. Por ejemplo, según un artículo publicado por el Hospital Americano de París en abril de 2021, el 50% de los niños menores de 15 años padecen gingivitis en Francia. Se prevé que el mercado del Reino Unido alcance los 12.710 millones de dólares para 2026, mientras que se prevé que el mercado de Alemania alcance los 25.750 millones de dólares para 2026.

Asia Pacífico

Se espera que Asia Pacífico crezca al CAGR más alto durante el período previsto. El crecimiento se atribuye a la creciente prevalencia de trastornos dentales, junto con una mayor conciencia sobre la salud bucal, que ha impulsado las tasas de adopción de estos dispositivos. Además, la rápida urbanización y la expansión de los ingresos disponibles de las poblaciones de clase media en China e India han aumentado la accesibilidad a la atención dental avanzada, impulsando la demanda de tecnologías láser en la región. Se espera que el mercado de Japón alcance los 20,19 mil millones de dólares para 2026, el mercado de China alcance los 23,7 mil millones de dólares para 2026 y el mercado de la India alcance los 8,21 mil millones de dólares para 2026.

Se espera que los mercados de Medio Oriente, África y América Latina crezcan a una tasa compuesta anual significativa durante el período de pronóstico. El crecimiento se debe al aumento de las inversiones en atención médica, la creciente conciencia sobre la salud bucal y las regulaciones gubernamentales favorables, que impulsan la accesibilidad y la adopción de tecnologías dentales avanzadas. Además, se espera que los crecientes casos de enfermedad periodontal en estas regiones impulsen el crecimiento del mercado.

Lista de empresas clave en el mercado Láseres dentales

Las empresas con láseres para tejidos blandos en sus carteras de productos mantendrán una cuota de mercado clave

El mercado refleja una estructura consolidada y competitiva con la presencia de unos pocos actores del mercado que poseen participaciones sustanciales. BIOLASE, Inc. mantuvo una participación de mercado significativa en 2024 debido a su fuerte presencia geográfica, su cartera de productos sólida y diversificada y su gran base de clientes. Además, se espera que el intenso enfoque de la empresa en el lanzamiento de nuevos productos fortalezca su presencia en el mercado global. Por ejemplo, en enero de 2022, BIOLASE, Inc. y EdgeEndo anunciaron la aprobación 510(k) de la FDA del sistema EdgePRO para endodoncistas que buscan una alternativa de limpieza y desinfección más eficaz dentro de los procedimientos de conducto radicular.

De manera similar, se espera que el enfoque de la empresa en dar a conocer los láseres en la atención de la salud bucal brindando servicios gratuitos a los niños aumente la presencia de su marca en el mercado.

Otras empresas que operan en el mercado de láseres dentales incluyen Fotona, Dentsply Sirona, J. MORITA CORP. y otros actores pequeños y medianos. Estos jugadores han avanzado todos los láseres para tejidos y tejidos blandos en su cartera de productos. Estas empresas participan constantemente en diversas actividades estratégicas, como la introducción de soluciones avanzadas para médicos y pacientes, lo que garantiza su prominencia en la industria.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- BIOLASE, Inc.(A NOSOTROS.)

- fotona(A NOSOTROS.)

- Dentsply Sirona (EE.UU.)

- Láseres dentales DEKA Norteamérica (EE. UU.)

- láseres amd(A NOSOTROS.)

- J. MORITA CORP. (EE.UU.)

- Den-Mat Holdings, LLC(A NOSOTROS.)

- LA FABRICACIÓN DENTAL DE YOSHIDA. CO., LTD. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- agosto 2023 -Shofu anunció la introducción del láser de diodo inalámbrico DentaLaze. El dispositivo está indicado para procedimientos de tejidos blandos y se dice que este láser de diodo compacto es óptimo para los médicos que buscan una solución de tejido ligera y eficaz.

- Agosto 2022 -Biolase, Inc. anunció un plan estratégico para asociarse con programas de posgrado de especialidades dentales en toda la región de América del Norte con el fin de brindar a los nuevos dentistas los beneficios de la tecnología Waterlase.

- julio 2022 -BIOLASE, Inc. se asoció con TeamSmile. Esta asociación brindó atención dental gratuita a niños con la ayuda de su tecnología Waterlase. BIOLASE también donó los sistemas láser iPlus Waterlase para brindar atención dental preventiva y educación bucal gratuita a los niños.

- noviembre 2020 –Fotona anunció la compra de los sistemas láser Fox III y Fox IV y el sistema EmunDo Therapy de A.R.C. Esta compra incluye todas las especialidades médicas, incluida la odontología.

- Octubre 2020 -Summus Medical Laser anunció el lanzamiento del sistema láser Horizon Dental, el primer sistema láser de terapia de Clase IV diseñado específicamente para la industria dental. Estos láseres pueden modular el proceso inflamatorio, reducir el dolor y acelerar la curación de los tejidos.

COBERTURA DEL INFORME

An Infographic Representation of Dental Lasers Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación de mercado global de Láseres dentales proporciona un panorama competitivo detallado y se centra en aspectos clave como los principales desarrollos de la industria, como fusiones, asociaciones y adquisiciones. Además, proporciona iniciativas estratégicas de las empresas clave, como lanzamientos de productos y avances tecnológicos de los productos. Además, proporciona un análisis de los diferentes segmentos en varias regiones, perfiles de empresas clave y el impacto de COVID-19 en el mercado. El informe también abarca conocimientos cualitativos y cuantitativos que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de8.27% de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo

Por aplicación

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 371,5 millones de dólares en 2025 y se prevé que alcance los 754,4 millones de dólares en 2034.

En 2025, el mercado de América del Norte ascendió a 169,9 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,27% durante el período previsto.

Por tipo, el segmento de láseres para tejidos blandos lideró el mercado en 2024.

La creciente demanda de estos láseres, junto con los crecientes casos de enfermedades periodontales, son los factores clave que impulsan el crecimiento del mercado.

BIOLASE, Inc. y Fotona son los principales actores del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Informes relacionados