Tamaño del mercado de combustible electrónico, participación y análisis de la industria, por estado (líquido y gas), por tipo de combustible (e-diesel, e-metano, e-queroseno, e-amoníaco y otros), por aplicación (automotriz, aviación, industrial, marina y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de combustible electrónico

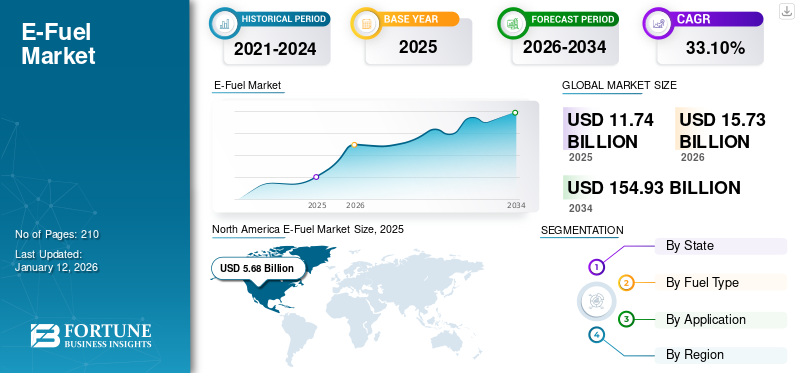

El tamaño del mercado mundial de combustibles electrónicos se valoró en 11,74 mil millones de dólares en 2025 y se prevé que crezca de 15,73 mil millones de dólares en 2026 a 154,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 33,10% durante el período previsto. América del Norte dominó el mercado del combustible electrónico con una cuota de mercado del 48,38% en 2025.

El combustible electrónico se compone de átomos de hidrógeno y carbono similares a la gasolina y el diésel normales. Es un gran avance como alternativa a los combustibles fósiles convencionales. Aun así, se le conoce como combustible sintético producido a partir de electricidad, normalmente procedente de fuentes renovables como la eólica o la eólica.energía solar, para transformar el dióxido de carbono y el agua en combustibles de hidrocarburos como el metano o el gas sintético. Los combustibles sintéticos obtienen su hidrógeno del agua y su carbono del aire mediante el proceso de regeneración de dióxido de carbono. Estos combustibles pueden reciclarse en motores de combustión interna existentes sin modificaciones significativas y se consideran una solución potencial para reducir las emisiones de carbono en el sector del transporte. Las instalaciones de producción, como las de Chile, combinan agua y carbón y reproducen la estructura química exacta del gas, el diesel o el gas.

VISIÓN GENERAL DEL MERCADO GLOBAL DE COMBUSTIBLE ELECTRÓNICO

Tamaño del mercado:

- Valor 2025:11.740 millones de dólares

- Valor 2026:15,73 mil millones de dólares

- Valor previsto para 2034:USD 154.930 millones, registrando una CAGR del 33,10% (2026-2034).

Cuota de mercado:

- Líder Regional:América del Norte tenía una participación de mercado del 48,38 % en 2025, impulsada por un fuerte apoyo regulatorio y una creciente demanda en los sectores de la automoción y la aviación.

- Región de más rápido crecimiento: Europa lidera la transformación del mercado mundial de combustibles electrónicos a través de proyectos Power-to-X a gran escala e iniciativas de Green Deal.

- Centro emergente: Se espera que Asia Pacífico gane impulso para 2030 con la integración de la economía del hidrógeno y proyectos piloto de combustible electrónico en Japón, India y Corea del Sur.

Tendencias de la industria:

- Expansión de energía a líquido (PtL):Las tecnologías PtL y Power-to-Gas a gran escala impulsan la industrialización de la producción de combustibles sintéticos.

- Descarbonización de la aviación y la marina:La adopción de e-queroseno, e-metanol y e-amoníaco se acelera bajo los mandatos globales de SAF y la OMI.

- Integración de hidrógeno:La captura de hidrógeno y carbono renovables forman la columna vertebral de la síntesis de combustible sostenible.

- Economía circular del carbono:Los combustibles electrónicos permiten ciclos de carbono de circuito cerrado, lo que reduce las emisiones del ciclo de vida en las industrias pesadas.

- Crecimiento del etanol como combustible electrónico:Los combustibles sintéticos a base de etanol ganan terreno como alternativas de mezcla bajas en carbono, especialmente en Estados Unidos y Brasil.

Factores impulsores:

- Políticas climáticas estrictas:Marcos gubernamentales como la RED III de la UE, la LCFS de EE. UU. y la Estrategia de Carbono Neutral 2050 de Japón impulsan la adopción.

- Objetivos crecientes de reducción de GEI:Los esfuerzos globales de descarbonización impulsan las inversiones en combustibles electrónicos en los sectores automotriz, de aviación e industrial.

- Automatización industrial impulsada por 5G e IoT:Las plantas de combustible digitalizadas utilizan IA, CCUS e IoT para optimizar la eficiencia de la producción de combustible electrónico.

- Mandatos ESG corporativos:Los objetivos de carbono neutral y los mecanismos de comercio de carbono fomentan estrategias de adquisición de combustible electrónico a largo plazo.

- Recuperación verde pospandemia:Las inversiones en infraestructura y los paquetes de estímulo aceleran los proyectos de combustibles sintéticos basados en energías renovables.

La evolución del negocio del combustible electrónico indica un movimiento estructural hacia economías circulares de carbono, donde el CO₂ recolectado y el hidrógeno renovable sirven como base para la síntesis de combustible sostenible. Se prevé que la industria del combustible electrónico pase de una innovación en sus primeras etapas a una industrialización a gran escala a principios de la década de 2030, a medida que los costos de los electrolizadores y las tecnologías de captura de carbono sigan cayendo y las instalaciones de demostración a gran escala se acerquen a su comercialización.

La pandemia de COVID-19 ha tenido efectos tanto positivos como negativos en el desarrollo y la difusión de tecnologías de combustibles electrónicos. La pandemia interrumpió las cadenas de suministro en todo el mundo y afectó la producción y distribución deenergía renovablefuentes, como turbinas eólicas, energía hidroeléctrica y paneles solares, necesarias para producir combustibles eléctricos. Esta distribución dificultó la ampliación de la infraestructura de energía renovable necesaria para producir combustibles electrónicos. A pesar de los desafíos, la investigación y el desarrollo de la tecnología de combustible electrónico continuaron, y algunas empresas e institutos de investigación se centraron en optimizar la producción de procesos de combustible electrónico y aumentar la eficiencia de la producción de combustible electrónico.

Además, las iniciativas de recuperación pospandemia que enfatizan la transición a la energía verde y la descarbonización han revitalizado las inversiones en proyectos piloto de combustible electrónico a nivel mundial. Los gobiernos están integrando la tecnología de combustibles sintéticos en paquetes de estímulo de energía limpia más amplios, acelerando aún más la comercialización y el potencial de escala en Europa, América del Norte y Medio Oriente.

Tendencias del mercado de combustible electrónico

Aumentar la conciencia de los consumidores sobre la necesidad de alternativas energéticas sostenibles debido a las preocupaciones sobre los problemas de calidad del aire

A medida que los consumidores se vuelven más conscientes de la calidad del aire y los problemas ambientales, aumenta la necesidad de alternativas energéticas sostenibles como este producto. Por ejemplo, en áreas con alta contaminación del aire, como áreas urbanas o industriales, los consumidores pueden elegir cada vez másvehículos eléctricosen lugar de la tradicional gasolina o diésel. Este cambio podría resultar en una reducción de las emisiones de contaminantes peligrosos como partículas y óxidos de nitrógeno, mejorando la calidad del aire local y la salud pública. Además, a medida que crece la preocupación por el cambio climático, los consumidores pueden considerar estos combustibles como una forma de reducir las emisiones de gases de efecto invernadero relacionadas con el transporte, lo que aumenta la demanda de esta opción de energía sostenible. Además, los clientes prefieren productos y servicios con una menor huella de carbono, ya que son cada vez más responsables con el medio ambiente. Estos combustibles atraen a las personas que se preocupan por el medio ambiente porque ofrecen una alternativa sostenible y renovable a los combustibles tradicionales.

La creciente participación en el comercio global de créditos de carbono y programas de compensación está fomentando la adopción corporativa de combustibles electrónicos, a medida que las empresas buscan cumplir con los mandatos de cumplimiento ESG (ambiental, social y de gobernanza). La expansión de los mercados voluntarios de carbono y los certificados verdes respaldados por el gobierno está incentivando a las empresas a integrar combustibles de bajas emisiones en sus operaciones.

Además, el surgimiento de los combustibles electrónicos como tecnología puente entre los motores de combustión convencionales y la electrificación total los está posicionando como una opción estratégica para las industrias que enfrentan barreras a la electrificación, como la aviación, el transporte marítimo y el transporte pesado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de combustible electrónico

Introducción de la ley ambiental que promueve la adopción de combustibles electrónicos que lideran el crecimiento del mercado

Las leyes ambientales pueden desempeñar un papel importante en la promoción de la adopción del producto. Los gobiernos pueden implementar regulaciones que requieran un cierto porcentaje de combustibles renovables en el suministro total de combustible, creando demanda de combustibles eléctricos. Por ejemplo, el Estándar de Combustibles Renovables (RFS) en los EE. UU. requiere que una cierta cantidad de combustibles renovables, incluidos los combustibles eléctricos, se mezclen con el combustible para el transporte cada año. Esta legislación fomentó la producción y el uso de combustibles electrónicos, lo que ayudó a reducir las emisiones de gases de efecto invernadero y promover la sostenibilidad en la industria del transporte. Además, la legislación ambiental puede establecer estándares de emisiones que fomenten el uso de combustibles más limpios, como el combustible electrónico, fomentando así la adopción en el mercado.

Además, para los estados de EE. UU., el Estándar de combustible de carbono de California (LCFS) es una regulación. Es un programa que requiere que los proveedores de combustible reduzcan el contenido de carbono de los combustibles automotrices vendidos en el estado. Esta política fomenta la adopción de combustibles alternativos, incluidos los combustibles eléctricos, proporcionando créditos para combustibles con una menor intensidad de carbono. Como resultado, se alienta a los fabricantes de combustibles electrónicos a capitalizar tecnologías que reduzcan la huella de carbono de sus productos y, por lo tanto, promuevan la sostenibilidad ambiental.

Más allá de los marcos nacionales, políticas transnacionales como la Directiva sobre Energías Renovables (RED III) de la Unión Europea y la Estrategia Carbono Neutral 2050 de Japón han reconocido formalmente a los combustibles electrónicos como contribuyentes viables a las cuotas de energía renovable. Este reconocimiento está impulsando inversiones en instalaciones de electrólisis y conversión de energía a líquido (PtL) a gran escala. Además, las colaboraciones entre productores de energía, fabricantes de equipos originales de automóviles y empresas de ingeniería química están fomentando la integración de los ecosistemas, alineando la regulación pública con la innovación del sector privado.

La creciente demanda de reducción de gases de efecto invernadero intensifica la demanda del producto

Se espera que la demanda mundial de petróleo alcance su punto máximo en esta década a medida que se aceleren las transiciones energéticas y se desacelere la demanda de combustibles para el transporte. Sin embargo, según la Agencia Internacional de Energía (AIE), debido al continuo crecimiento de los viajes aéreos y el uso de materias primas petroquímicas, el consumo total de petróleo (excluidos los biocombustibles) aumentará a 102 mb/d para 2030, es decir, 5 mb/d por encima de los niveles de 2022. Para aliviar esta dañina demanda de petróleo, el combustible electrónico alternativo es una opción viable en muchos países. Además, con el crecimiento de la industria del transporte y la automoción, es inevitable un aumento de los gases de efecto invernadero. Para reducir el impacto de los gases de efecto invernadero, los combustibles electrónicos parecen prometedores para el futuro próximo.

Además, según la AIE, los automóviles y furgonetas privados representaron más del 25% del uso mundial de petróleo y el 10% de las emisiones globales de CO₂ relacionadas con la energía en 2022. Los vehículos ligeros deben reducirse en aproximadamente un 6% anual para 2030. Los automóviles eléctricos son una tecnología clave para reducir las emisiones de dióxido de carbono en el transporte por carretera. Ventas deturismosSe espera que aumenten aproximadamente entre un 8 y un 10 % en 2024, con el 18 % de todos los coches nuevos vendidos. Según la AIE, si el crecimiento de los coches eléctricos en los últimos dos años continúa hasta el año 2030, las emisiones de CO₂ de los coches disminuirán en el escenario de Emisiones Netas Cero (NZE). Sin embargo, los coches eléctricos aún no son un fenómeno global. Fuera de China, las ventas en las economías en desarrollo y emergentes se han recuperado lentamente debido al precio de compra relativamente alto de los automóviles eléctricos y la falta de infraestructura para cargarlos. Se espera que el aumento de las ventas de vehículos conduzca a un aumento de las emisiones de GEI, que pueden reducirse mediante el uso del producto.

Se espera que los mandatos de combustible de aviación sostenible (SAF) en la UE y los EE. UU. generen importantes oportunidades posteriores para los productores de queroseno electrónico. De manera similar, las iniciativas de la Organización Marítima Internacional (OMI) hacia la descarbonización están empujando a las empresas navieras a adoptar mezclas de e-amoníaco y e-metanol como parte de sus estrategias de transición de combustible a largo plazo.

Además, la integración de los combustibles electrónicos en los sistemas de energía híbridos se está convirtiendo en una importante vía de crecimiento. Las instalaciones industriales están empezando a utilizar combustibles electrónicos para la generación de energía fuera de la red, aprovechando su compatibilidad con los sistemas basados en hidrógeno. Esta adaptabilidad multisectorial posiciona a los combustibles electrónicos como un facilitador estratégico de la transición energética global, complementando la generación de electricidad renovable y las tecnologías de almacenamiento en baterías.

FACTORES RESTRICTIVOS

La producción de combustible electrónico consume mucha energía y es costosa, lo que puede obstaculizar el crecimiento del mercado

La producción de los llamados combustibles eléctricos (e-fuels) consume mucha energía. Por tanto, el coste de la electricidad es muy importante para la nivelación de costes de los combustibles. Por lo tanto, es una opción atractiva producir combustible en áreas de todo el mundo donde los costos fijos de la electricidad renovable son particularmente bajos y se espera una alta utilización de la capacidad (CUP). Luego, los combustibles de gran densidad energética pueden transportarse a los centros de consumo de energía del mundo a costos relativamente bajos. La producción de combustibles electrónicos sigue siendo cara porque depende de nuevas tecnologías como la electrólisis, FT, DAC y captura de carbono. Según una investigación realizada por el Consejo Internacional sobre Transporte Limpio, se estima que los costos de producción del combustible para aviones eléctricos son entre 7 y 10 veces más altos que los del combustible para aviones tradicional. Por tanto, la innovación constante es importante para reducir costes.

Además, el futuro mercado de los combustibles electrónicos enfrenta obstáculos estructurales debido a la escalabilidad del suministro de energía renovable y la capacidad restringida de los electrolizadores en todo el mundo. La actual falta de fabricación de electrolizadores y la gran dependencia de elementos raros como el iridio y el platino limitan las posibilidades de producción a gran escala y aumentan los costos operativos. Además, debido a que los combustibles sintéticos tienen una densidad energética menor que los combustibles fósiles, la logística de transporte y almacenamiento sigue siendo costosa, lo que limita la viabilidad comercial del negocio mundial de los combustibles electrónicos en el futuro cercano.

Se espera que las fluctuaciones en los precios de la electricidad renovable y los subsidios gubernamentales limitados en las regiones en desarrollo limiten el crecimiento del mercado a corto plazo. La falta de una política internacional unificada para los sistemas de certificación de emisiones y precios del carbono ha complicado las decisiones de inversión a largo plazo en el mercado de etanol y combustible y las cadenas de valor de combustibles sintéticos asociados. Como resultado, los participantes de la industria se están centrando en colaboraciones y empresas conjuntas para reducir los riesgos tecnológicos y mejorar las economías de escala.

Análisis de segmentación del mercado de combustible electrónico

Por análisis estatal

Uso extensivo de combustibles electrónicos líquidos para impulsar el crecimiento del segmento

Según el estado, el mercado se divide en líquido y gaseoso.

El segmento líquido domina el mercado al poseer un considerable mercado de combustible electrónico con una participación del 82,39% en 2026. El crecimiento del segmento está impulsado por el uso generalizado de combustibles electrónicos líquidos, que no requieren cambios significativos en la configuración actual para hacer que los automóviles, los generadores y los procesos industriales sean más eficientes.

En el caso del gas, se consideran portadores de energía los productos derivados de fuentes de energía limpias, como las fuentes de energía renovables, como el hidrógeno. Muchos combustibles pueden venir en forma de gases, incluidas alternativas como el e-metano o el sintético.gas natural(a menudo denominado power-to-gas). Por lo tanto, estos productos también pueden actuar como soluciones de almacenamiento de energía. Sin embargo, el hidrógeno a veces se considera un combustible electrónico.

El dominio de la categoría de combustible electrónico líquido se ve reforzado por su compatibilidad con la infraestructura de transporte y refinería existente, lo que permite un cronograma de comercialización más rápido que las alternativas gaseosas. Se espera que el e-diésel y el e-queroseno, en particular, sean importantes motores de crecimiento en el futuro mercado de los combustibles electrónicos debido a su perfecta integración en los motores de combustión interna y las redes logísticas existentes.

Se espera que el segmento de combustible electrónico gaseoso crezca significativamente a medida que los países mejoren la capacidad de producción de hidrógeno y las tecnologías de almacenamiento. Esta transición es consistente con las estrategias de hidrógeno lideradas por los gobiernos en Europa, Japón y Corea del Sur, que establecen los combustibles electrónicos gaseosos como un componente valioso de diversas carteras de energía limpia. El desarrollo estratégico de sistemas de energía a gas y plantas de síntesis de metano será fundamental para determinar la trayectoria de crecimiento a largo plazo del mercado de combustibles electrónicos.

Por análisis de tipo de combustible

Creciente enfoque del sector automotriz en el mercado de queroseno electrónico para impulsar la expansión del segmento

Por tipo de combustible, el mercado se divide en e-diesel, e-metano, e-queroseno, e-amoníaco y otros.

El e-queroseno es el segmento dominante en la cuota de mercado del 68,85% a nivel mundial en 2026. Con oportunidades limitadas para reducir las emisiones de dióxido de carbono y el objetivo de la UE de reducir las emisiones en un 35% para 2050, el mercado del e-queroseno es un foco particular en los sectores de la aviación y la automoción. La Agencia Internacional de Energía (AIE) informó que el costo del e-queroseno podría competir con el combustible de aviación sostenible (SAF) basado en biomasa para fines de la década con el desarrollo de la capacidad de los electrolizadores y la optimización del diseño. Se estima que el coste del e-queroseno de bajas emisiones se puede reducir en 50 USD/GJ (2.150 USD/t), cifra inferior al nivel actual de combustible de aviación sostenible (SAF) producido a partir de biomasa.

Además, el e-diesel tiene un crecimiento prometedor en el futuro en el sector de la automoción. Tiene una serie de ventajas potenciales, incluida la capacidad de reducir las emisiones de gases de efecto invernadero del sector del transporte. Además, se puede utilizar en vehículos y generadores diésel existentes sin modificaciones importantes, lo que lo convierte en una alternativa prometedora a los combustibles fósiles tradicionales.

Los combustibles electrónicos a base de etanol están surgiendo como un segmento competitivo del mercado de combustibles electrónicos de etanol, debido al impulso de alternativas de combustibles líquidos con bajas emisiones de carbono en vehículos híbridos e híbridos enchufables. El e-combustible de etanol, cuando se produce mediante captura de carbono y vías de hidrógeno renovable, es una opción escalable y rentable para mezclarlo con combustibles convencionales, especialmente en regiones con una sólida infraestructura de producción de bioetanol, como Estados Unidos y Brasil.

El e-amoníaco, por otro lado, está ganando popularidad como combustible marino de próxima generación debido a su baja huella de carbono y su alto contenido volumétrico de hidrógeno. Las colaboraciones entre las grandes empresas energéticas y los operadores marítimos tienen como objetivo comercializar buques alimentados con amoníaco para 2030. Se espera que estos desarrollos, combinados con las inversiones en I+D en curso en la producción de e-metanol, diversifiquen enormemente el panorama del mercado de e-combustibles en los próximos años.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Uso rápido de combustibles de bajas emisiones para impulsar el crecimiento del segmento automotriz

Según la aplicación, el mercado se segmenta en automoción, marina, industrial, aviación y otros.

Se espera que el segmento automotriz sea el mayor accionista en el mercado de combustible electrónico durante el período de pronóstico, contribuyendo con el 34,52 % a nivel mundial en 2026. El rápido despliegue de combustibles de bajas emisiones como este producto se considera fundamental para acelerar la descarbonización del transporte. El sector del transporte por carretera ofrece importantes oportunidades de electrificación, mientras que las industrias marítima y de aviación dependen aún más de soluciones basadas en combustibles para la eliminación de carbono. Los combustibles derivados del hidrógeno electrolítico o los combustibles electrónicos podrían ser viables y se expandirán rápidamente para 2030 gracias a la expansión masiva de la electricidad renovable más barata y a la caída de los costos de los electrolizadores. Los productos de bajas emisiones pueden diversificar las opciones para reducirdióxido de carbonoemisiones en la aviación y el transporte marítimo, y existe un gran potencial sinérgico con la producción de biocombustibles, especialmente en forma de uso de dióxido de carbono biogénico.

En la industria automotriz, las colaboraciones en curso entre los OEM y las empresas de tecnología de combustibles tienen como objetivo incorporar mezclas de e-diesel y etanol en flotas comerciales para cumplir con los objetivos emergentes de neutralidad de carbono. La creciente demanda de combustibles sintéticos en el transporte de larga distancia, la logística y los vehículos pesados enfatiza el papel fundamental del sector en la transformación global del mercado de combustibles electrónicos.

Se espera que la industria de la aviación crezca exponencialmente, impulsada por la adopción generalizada del e-queroseno a medida que las aerolíneas hacen la transición hacia el cumplimiento del combustible de aviación sostenible (SAF). La industria marina también está acelerando su transición a combustibles electrónicos como el amoníaco y el metanol, con la ayuda de las nuevas regulaciones de emisiones de la OMI y las inversiones en infraestructura de reabastecimiento de combustible en los puertos.

Mientras tanto, se prevé que el segmento de aplicaciones industriales, especialmente en sectores como el acero, el cemento y la fabricación de productos químicos, será una región de alto crecimiento en el futuro mercado de combustibles electrónicos. Para cumplir con los rigurosos objetivos de descarbonización, estas empresas están estudiando la posibilidad de sustituir las materias primas fósiles por combustibles electrónicos neutros en carbono. La creciente integración de los combustibles electrónicos en los sistemas combinados de calor y energía (CHP) respalda los avances en la eficiencia energética industrial, consolidando su papel como un facilitador crucial de la revolución energética mundial.

PERSPECTIVAS REGIONALES

El mercado global ha sido analizado en cuatro regiones clave: América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America E-Fuel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte es la región dominante en la industria de los combustibles electrónicos. La empresa Infinium inició la construcción de una planta en Texas y consiguió su primer cliente, Amazon. Con el aumento de la demanda por parte de muchas empresas de comercio electrónico y entidades gubernamentales, el mercado en América del Norte está preparado para crecer en el futuro cercano. El crecimiento del mercado de combustible electrónico se debe a las regulaciones gubernamentales y la adopción de políticas en los sectores automotriz y de aviación. Se proyecta que el mercado de combustible electrónico en los EE. UU. crezca significativamente, alcanzando un valor estimado de 31,36 mil millones de dólares para 2032, impulsado por la integración de fuentes de energía renovables y objetivos de descarbonización. Se espera que el mercado estadounidense alcance los 5.170 millones de dólares en 2026.

Estados Unidos y Canadá están viendo más iniciativas a nivel federal y estatal centradas en aumentar la capacidad nacional de fabricación de combustibles electrónicos. La implementación de la Ley de Reducción de la Inflación (IRA) y las Regulaciones de Combustibles Limpios de Canadá brindan exenciones fiscales y créditos de carbono a los fabricantes de combustibles electrónicos, lo que aumenta la viabilidad comercial. Las nuevas empresas estadounidenses están invirtiendo en investigaciones de mercado de etanol y combustible para convertir el CO₂ y el hidrógeno verde en etanol sintético, fortaleciendo la posición de la región en la futura industria de los combustibles electrónicos. Además, las alianzas estratégicas entre empresas de energía, aerolíneas y empresas de tecnología están estableciendo una cadena de suministro integrada verticalmente que facilitará el despliegue de combustibles de aviación sostenibles (SAF) y alternativas al e-diesel en toda América del Norte.

Europa

Una de las medidas legislativas más importantes para intensificar la participación de los estados de la UE en la combinación energética de la Unión Europea y una parte central del compendio climático Fit-for-55 es la revisión de la Directiva de Energías Renovables (RED). A excepción de la energía solar, junto con la eólica y la hidráulica, los combustibles renovables sostenibles, como los productos neutros en carbono, se están acelerando, eliminando gradualmente los combustibles fósiles y reduciendo así significativamente las emisiones de gases de efecto invernadero. Para explotar todo su potencial, la Directiva sobre energías renovables revisada debe establecer incentivos claros para invertir en su producción a gran escala y crear condiciones equitativas para todas las tecnologías relevantes de reducción de emisiones. La Unión Europea exigirá que los coches eléctricos sean 100% neutros en carbono si se venden después de 2035, según muestra un borrador de documento, mientras Alemania presionaba para que los coches eléctricos quedaran exentos de la eliminación gradual de nuevos combustibles. Todos los coches de primera mano vendidos en la UE a partir de 2035 deben tener cero emisiones de carbono, según la principal política climática de la UE para los automóviles, acordada de antemano por los países en 2022.

Europa continúa liderando el mercado mundial de combustibles electrónicos debido a su sólido marco político, su infraestructura renovable bien establecida y la adopción acelerada de la tecnología Power-to-X. Países como Alemania, Noruega y los Países Bajos están liderando proyectos de combustible electrónico a escala industrial financiados con subvenciones del Fondo de Innovación de la UE. El énfasis de la región en la producción de e-queroseno y e-metanol para la descarbonización de la aviación y el mar es coherente con los objetivos más amplios del Pacto Verde Europeo. Además, las oportunidades del mercado de etanol y combustible se están expandiendo en Europa central y oriental a medida que los gobiernos alientan la mezcla de etanol sintético para cumplir con los estándares revisados de emisiones del transporte. Este impulso regional fortalece el papel de Europa como centro tecnológico y regulatorio para el futuro mercado del combustible electrónico. Se estima que el mercado alemán alcanzará los 1.130 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico está experimentando una tasa de crecimiento lenta a medida que muchos gobiernos están retrasando su papel crucial en términos de aplicación de la ley en cuestiones ambientales. Singapur planea importar alrededor del 30% de su electricidad de fuentes bajas en carbono para 2035, dijo el Ministro de Comercio e Industria.

Se espera que el mercado de combustible electrónico de Asia Pacífico crezca significativamente durante el período previsto a medida que China, Japón y Corea del Sur inviertan en tecnologías de captura, utilización y almacenamiento de hidrógeno y carbono (CCUS). La "Estrategia de Crecimiento Verde" de Japón y la "Hoja de Ruta para la Economía del Hidrógeno" de Corea del Sur ven los combustibles electrónicos como una parte importante de su combinación energética a largo plazo. India está explorando oportunidades de mercado de combustible electrónico de etanol a través de asociaciones público-privadas para escalar proyectos de conversión de CO₂ a etanol utilizando abundante biomasa y recursos renovables. Se espera que estas iniciativas transformen Asia Pacífico en una región de alto potencial para la producción de combustible electrónico para fines de la década, especialmente en sectores donde la electrificación aún es limitada.

La empresa alemana de tecnología limpia INERATEC GmbH se globaliza al firmar un memorando de entendimiento con la empresa de ingeniería japonesa Chiyoda Corporation (Chiyoda) para colaborar en la producción de combustible electrónico. Juntos quieren ingresar a los mercados de Japón y la región de Asia Pacífico para crear proyectos conjuntos de electrocombustibles. Los socios promueven la innovadora tecnología Power-to-X (PtX) de INERATEC en mercados emergentes y sin explotar. Se prevé que el mercado de Japón alcance los 560 millones de dólares en 2026, el mercado de China alcance los 250 millones de dólares en 2026 y el mercado de la India probablemente alcance los 140 millones de dólares en 2026.

El resto del mundo

En el resto del mundo, Chile y Arabia Saudita avanzan en la producción en campo del producto, y otros países están muy rezagados en cuanto a su uso y transporte. En marzo de 2024, INERATEC, pionera en el sector de combustibles electrónicos, junto con la Agencia de Cooperación Alemana (GIZ), anunciaron importantes resultados en el despliegue de instalaciones productivas en Chile. Los principales resultados de la construcción de la industria chilena de electrocombustibles fueron presentados en un evento clave en marzo de 2024 en Santiago de Chile. Esta ambiciosa iniciativa es una señal en el camino hacia un futuro sostenible y destaca la tecnología de conversión de energía a líquido que transformará la producción de combustible electrónico en Chile y otros lugares.

Oriente Medio está emergiendo como un nuevo centro de excelencia para el desarrollo de combustibles electrónicos, gracias a la disponibilidad de energía renovable de bajo costo y proyectos de captura de carbono a gran escala. Arabia Saudita y los Emiratos Árabes Unidos están incorporando instalaciones de combustible electrónico en sus estrategias nacionales de hidrógeno, consolidándose como importantes exportadores en el mercado mundial de combustible electrónico. América Latina, liderada por Chile y Argentina, también está ganando terreno a medida que las condiciones solares y eólicas favorables reducen los costos de producción de combustibles sintéticos. El proyecto Haru Oni de Chile y los nuevos programas piloto de combustible electrónico a base de etanol en Brasil demuestran la creciente influencia de la región en la configuración del futuro mercado de combustible electrónico. Estos acontecimientos muestran una diversificación geográfica de la capacidad de producción de combustible electrónico, lo que garantiza la seguridad del suministro y una dinámica de costos competitivos tanto en los mercados emergentes como en los desarrollados.

Actores clave de la industria

Se espera que Norsk E-Fuel represente una cuota de mercado notable debido a sus extensos proyectos en toda Europa

Norsk e-Fuel se fundó en 2019 para promover la transición hacia fuentes de energía renovables mediante la producción de combustibles electrónicos, que se utilizan en la invención industrial de combustibles sostenibles basados en dióxido de carbono y agua. La aviación es uno de los sectores en los que reducir las emisiones es especialmente difícil, se hace con grandes esfuerzos mediante la introducción del e-metanol y ha sido el sector del transporte de más rápido crecimiento en los últimos años. Junto con los propietarios y socios cuidadosamente seleccionados, Norsk e-Fuel planea llevar la producción de energía a líquido a escala industrial.

Norwegian ha firmado un acuerdo de asociación estratégica con Norsk e-Fuel con el objetivo de asegurar la venta a largo plazo de SAF y la participación de la compañía, en enero de 2024. La asociación impulsará la producción y disponibilidad de aviones para una industria de la aviación más sostenible.

Además de Norsk e-Fuel, los principales actores que impulsan la industria mundial del combustible electrónico incluyen a Infinium (EE.UU.), Porsche AG (Alemania), Aramco (Arabia Saudita) e INERATEC GmbH (Alemania). Para satisfacer la creciente demanda de combustibles bajos en carbono en los sectores automotriz, marítimo y de aviación, estas empresas están ampliando activamente su presencia regional a través de empresas conjuntas y acuerdos de licencia. Además, las grandes empresas de petróleo y gas se están incorporando al sector del mercado de etanol y combustible como parte de planes de diversificación que se ajustan a los objetivos de descarbonización a largo plazo. El entorno competitivo en evolución, caracterizado por asociaciones tecnológicas e implementaciones a escala piloto, demuestra la industrialización continua del futuro mercado de combustibles electrónicos.

Lista de las principales empresas de combustible electrónico:

- Norsk e-Fuel AS (Noruega)

- infinito(A NOSOTROS.)

- Porsche AG (Alemania)

- Aramco (Arabia Saudita)

- ENOWA (EE.UU.)

- Audi AG (Alemania)

- Ineratec GmbH(Alemania)

- HIF Global (EE.UU.)

- Repsol (España)

- Orsted (Dinamarca)

- Sunfire GmbH (Alemania)

- Uniper SE (Alemania)

- Viento líquido SE(Suecia)

- Mitsubishi Heavy Industries Ltd. (Japón)

- Siemens Energía (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2024:La empresa argentina Techint Ingeniería y Construcción (Techint E&C) fue seleccionada por HIF Global para diseñar y desarrollar la primera planta de electrocombustibles a gran escala de Chile. Principalmente, la firma argentina de gestión de proyectos y EPC es responsable de entregar el diseño conceptual y el desarrollo del Diseño de Ingeniería Front-End (FEED) para la planta, anunció HIF Global.

- Marzo de 2024:Infinium inauguró una instalación de producción de combustible electrónico de hidrógeno verde a escala comercial en Corpus Christi, Texas. El sitio, conocido como Proyecto Pathfinder, produce combustibles electrónicos a partir de dióxido de carbono (CO2) capturado y un proceso patentado de hidrógeno verde que utiliza catalizadores junto con electrolizadores en el sitio. Infinium no reveló la capacidad de producción de combustible eléctrico de la instalación ni el aporte de hidrógeno verde y dióxido de carbono.

- noviembre 2023: La primera exportación comercial de combustibles electrónicos a base de hidrógeno verde producidos por HIF Global en Chile fue transportada al Reino Unido. 24.600 litros de e-gasolina producida en la planta de demostración de Haru Oni partieron de Puerto Mardones antes de atracar en San Antonio antes de dirigirse a Gran Bretaña, donde Porsche la utilizó.

- octubre 2023: El gigante energético Saudi Aramco se asoció con ENOWA para construir una planta de demostración de combustible eléctrico sintético (e-fuel). La planta de combustible electrónico producirá 35 barriles de sintético bajo en carbono.gasolinapor día utilizando hidrógeno de fuentes renovables y dióxido de carbono capturado para validar la viabilidad comercial y técnica del proyecto. Estará ubicado en el Centro de Innovación y Desarrollo del Hidrógeno (HIDC) de ENOWA.

- diciembre 2022: Porsche y varios socios comenzaron la producción de un combustible electrónico climáticamente neutro que pretende sustituir la gasolina en vehículos con motores de combustión tradicionales. La automotriz alemana anunció que inició operaciones comerciales una planta piloto en Chile para la producción de combustibles alternativos. A mediados de la década, Porsche planea producir millones de galones de combustible electrónico. Planea utilizar el combustible inicialmente en deportes de motor y en sus centros de rendimiento, y luego para otros usos en los próximos años. Finalmente, el plan es vender el combustible para su distribución a compañías petroleras y otros consumidores.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas destacadas, tipos de productos/servicios y aplicaciones de productos líderes. Además de esto, ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 33,10% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por estado, tipo de combustible, aplicación y región |

|

Segmentación |

Por estado

|

|

Por tipo de combustible

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el mercado global fue de 11,74 mil millones de dólares en 2025.

Se prevé que el mercado global registre una tasa compuesta anual del 33,10% durante el período previsto.

El tamaño del mercado de América del Norte se situó en 5.680 millones de dólares en 2025.

Según la aplicación, el segmento automotriz tiene una participación dominante en el mercado global.

Se espera que el tamaño del mercado mundial alcance los 154.930 millones de dólares en 2034.

La introducción de una ley ambiental que promueve la adopción del producto y la creciente demanda de reducción de gases de efecto invernadero son impulsores clave del mercado.

Norsk e-fuel SE, Infinium, Armaco, HIF Global y otros son algunos de los principales actores que operan activamente en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Informes relacionados