Tamaño del mercado de transmisión de vehículos eléctricos (EV), participación y análisis de la industria, por sistema de transmisión (transmisión AMT, transmisión CVT, transmisión AT y otros), por tipo de transmisión (velocidad única y varias velocidades), por tipo de vehículo (vehículo eléctrico con batería, vehículo eléctrico híbrido enchufable y vehículo eléctrico híbrido) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

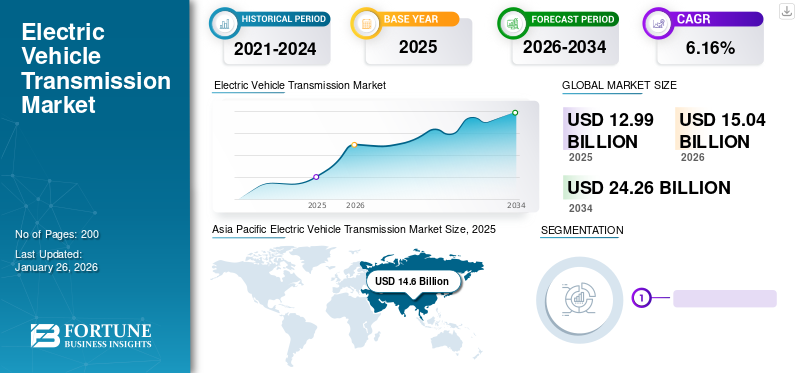

El tamaño del mercado mundial de transmisiones de vehículos eléctricos (EV) se valoró en USD12,99mil millones en 2025 y se prevé que crezca de USD 15.04 mil millones en 2026 a USD24.26mil millones para 2034, exhibiendo una CAGR de 6,16%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del54,94%en 2025.

El "mercado de transmisión de vehículos eléctricos" se refiere al segmento de la industria automotriz que se centra en el desarrollo, producción y distribución de sistemas de transmisión diseñados específicamente para vehículos eléctricos (EV). Muchos vehículos eléctricos, especialmente aquellos con transmisiones más simples, como configuraciones de tracción trasera o tracción delantera, utilizan transmisiones de una sola velocidad. Estas transmisiones tienen una relación de transmisión fija y no requieren cambios de marcha.

Descripción general del mercado mundial de transmisiones de vehículos eléctricos (EV)

Tamaño del mercado:

- Valor 2025: USD12,99mil millones

- Valor 2026: USD15.04mil millones

- Valor previsto para 2034: USD24.26millones, con una CAGR de6,16%de 2026 a 2034

Cuota de mercado:

- Asia Pacífico representó la mayor cuota de mercado en 2025, valorada en 5.850 millones de dólares, lo que representa54,94%del mercado mundial.

- Este predominio se atribuye al aumento de la producción de vehículos eléctricos en China, India, Japón y Corea del Sur.

- América del Norte y Europa también son contribuyentes clave, y se espera que Europa crezca significativamente debido a las estrictas normas de emisiones y la creciente adopción de vehículos eléctricos.

Tendencias de la industria:

- La adopción de transmisiones de una sola velocidad sigue siendo alta debido a su rentabilidad e idoneidad para la mayoría de los vehículos eléctricos.

- La tendencia hacia las transmisiones de varias velocidades está surgiendo en los vehículos eléctricos de alto rendimiento y en los deportes de motor para mejorar la aceleración y la eficiencia.

- El uso de materiales livianos como el aluminio y la fibra de carbono en el diseño de la transmisión se está volviendo prominente para mejorar la eficiencia general de los vehículos eléctricos.

- Las transmisiones automáticas (AT) dominan el segmento debido a una entrega de potencia más suave y a la compatibilidad con transmisiones eléctricas.

Factores impulsores:

- La creciente demanda de vehículos de cero emisiones y de bajo consumo de combustible es un importante motor de crecimiento.

- Las iniciativas y regulaciones gubernamentales para frenar las emisiones de CO₂ están empujando a los fabricantes a adoptar vehículos eléctricos e innovaciones en sistemas de transmisión relacionados.

- Las crecientes inversiones en infraestructura de producción de vehículos eléctricos, especialmente en Asia y Europa, están impulsando la demanda de sistemas de transmisión de vehículos eléctricos eficientes.

- Los fabricantes de equipos originales se están centrando en diseños de transmisión compactos y eficientes para cumplir con las expectativas de rendimiento y al mismo tiempo reducir el peso del vehículo.

Los vehículos eléctricos, en particular aquellos con transmisiones más complejas, como tracción total o modelos de alto rendimiento, pueden utilizar transmisiones de varias velocidades. Estas transmisiones ofrecen múltiples relaciones de transmisión para optimizar el rendimiento, la eficiencia o ambos. Los fabricantes trabajan continuamente para mejorar la eficiencia de las transmisiones de los vehículos eléctricos para ampliar la autonomía y reducir el consumo de energía.

El estallido de la pandemia de COVID-19 alarmó a la industria automovilística mundial y europea. Según la Asociación Checa de la Industria Automotriz, las fábricas de producción estaban parcialmente cerradas y se preveía que la demanda caería hasta un 20% en 2020. Muchos fabricantes de automóviles estaban preocupados por el hecho de que esta pandemia pudiera detener los procesos de producción. El período también registró una disminución en las ventas mundiales de vehículos eléctricos.

Tendencias del mercado de transmisión de vehículos eléctricos

La reducción del tamaño del sistema de transmisión es una tendencia vital

Es probable que la tendencia a pasar a los vehículos eléctricos en lugar de los vehículos convencionales aumente durante el período previsto debido a su capacidad para generar cero emisiones. Posteriormente, conducirá a un aumento en la demanda de transmisiones de vehículos eléctricos. Además, los fabricantes de transmisiones de vehículos eléctricos buscan continuamente materiales que puedan reducir el peso total del sistema de transmisión sin negociar el rendimiento. Es probable que todos estos factores aumenten la demanda de vehículos eléctricos.

Aparte de eso, el uso eficiente de la energía almacenada en los paquetes de baterías de los vehículos eléctricos también es crucial, lo que, a su vez, ha llevado a los fabricantes a desarrollar sistemas de transmisión únicos para cumplir con el rendimiento y las estrechas tolerancias de las baterías. Por ejemplo, Volkswagen inició un proyecto para desarrollar coches superligeros reduciendo su peso en 85 kg con un enfoque multimaterial.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de transmisión de vehículos eléctricos

La creciente demanda de vehículos de bajo consumo y bajas emisiones para impulsar el crecimiento

La gasolina es un combustible fósil. No es una fuente de energía renovable y se prevé que se agote en el futuro. Los vehículos eléctricos no utilizan gasolina y generan bajas emisiones, en comparación con los vehículos convencionales. Los vehículos propulsados por gasolina convierten aproximadamente entre el 16% y el 20% de la energía almacenada en la gasolina en ruedas, mientras que los vehículos eléctricos convierten más del 50% de la energía eléctrica de la fuente de energía en las ruedas.

Además, la demanda de vehículos de bajo consumo y bajas emisiones está creciendo debido al aumento de los precios de la gasolina y el diésel y a las estrictas normas sobre emisiones. Se espera que todos estos factores asociados con la adopción de vehículos eléctricos aumenten la participación de mercado de transmisión de vehículos eléctricos (EV). Por ejemplo, la política de desguace introducida en Europa para aumentar la demanda de vehículos conduciría a un aumento en la adopción de vehículos con cero emisiones de CO2 debido a la implementación de estrictas regulaciones sobre emisiones en esta región.

Aumento de la producción y adopción de vehículos eléctricos para impulsar el crecimiento

Los vehículos eléctricos tienen varias ventajas sobre los vehículos que funcionan con combustible. Debido a esto, la demanda y la producción de vehículos eléctricos han aumentado considerablemente en los últimos años. Además, el aumento de las inversiones de los fabricantes de vehículos eléctricos en algunas regiones impulsaría el crecimiento del mercado. Por ejemplo, según AVERE (Asociación Europea para la Electromovilidad) y la Asociación de Vehículos Eléctricos de Asia Pacífico (EVAAP), la inversión realizada por los fabricantes de vehículos eléctricos para producir vehículos eléctricos junto con empresas privadas en Europa fue de 60 mil millones de dólares. En China, fue de 17 mil millones de dólares. Además, las cada vez más estrictas regulaciones sobre emisiones en todo el mundo para aumentar las ventas y la producción de vehículos eléctricos conducirían a una creciente demanda de sistemas de transmisión.

FACTORES RESTRICTIVOS

El alto costo de los vehículos eléctricos puede limitar el crecimiento

El coste de los vehículos eléctricos es mayor que el de los vehículos convencionales. La razón principal de esto es el uso de materias primas caras en la fabricación de baterías y la implicación de procesos costosos en la producción de baterías. También existen muchas restricciones asociadas con los vehículos eléctricos, como la baja autonomía de los vehículos, la ansiedad por viajar, el rendimiento moderado y la falta de terminales de carga, lo que puede conducir a una menor demanda de vehículos eléctricos. Posteriormente obstaculizará el crecimiento de este mercado.

Análisis de segmentación del mercado de transmisión de vehículos eléctricos

Por análisis del sistema de transmisión

El segmento de transmisión AT dominará el mercado

Según el sistema de transmisión, el mercado se segmenta en transmisión AMT, transmisión CVT, transmisión AT y otras.

El segmento de transmisiones AT tiene la mayor participación en el mercado global con un 60,90% en 2026. Varias ventajas de AT incluyen una experiencia de conducción suave sin prisas por cambiar de marcha y un mayor rendimiento.

También es probable que el segmento de transmisión AMT muestre un crecimiento bueno y significativo debido a sus modos de transmisión dual, como la transmisión automática y manual. Estas transmisiones proporcionan la mayor potencia requerida en la transmisión manual y la facilidad para viajes de larga distancia en la transmisión automática. Se espera que el segmento de transmisión CVT muestre un crecimiento constante durante el período de pronóstico debido a la disminución de la demanda de estas transmisiones en los vehículos eléctricos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de transmisión

El segmento de velocidad única tendrá la mayor participación impulsado por su capacidad para proporcionar un mejor rendimiento

Según el mercado de transmisiones por tipo, el mercado se segmenta en velocidad única y velocidad múltiple.

El segmento de transmisión de una sola velocidad representa la mayor participación en el mercado global con un 73,74 % en 2026, debido a su mejor rendimiento con una experiencia de conducción suave. También se utiliza en todos los vehículos eléctricos que funcionan con baterías.

Se espera que el segmento de transmisiones de múltiples velocidades muestre un alto crecimiento debido a su creciente penetración de vehículos eléctricos. Se utiliza en actividades de carreras de vehículos eléctricos para potenciar elmotor eléctrico. También se prevé que este factor aumente la participación del segmento en este mercado durante el período de pronóstico.

Por análisis de tipo de vehículo

El segmento BEV crecerá rápidamente impulsado por su mayor adopción

Según el tipo de vehículo, el mercado se segmenta en BEV, PHEV y HEV.

El segmento BEV tiene la mayor participación en el mercado global. La creciente adopción de BEV debido a sus diversas ventajas, como vehículos de cero emisiones y menor mantenimiento, impulsaría el crecimiento de este segmento.

Además, se prevé que el segmento PHEV establezca un alto crecimiento en el mercado durante el período previsto debido a la creciente adopción de PHEV en varios países desarrollados. También se prevé que el segmento HEV muestre un crecimiento exponencial debido a su creciente adopción en Asia con una participación del 41,69% en 2026.

PERSPECTIVAS REGIONALES

Asia Pacific Electric Vehicle Transmission Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado en Asia Pacífico se situó en USD14.6 mil millones en 2025. Según el análisis regional, esta región domina el mercado global y también se espera que muestre un crecimiento exponencial en los próximos años. El aumento de la producción y las ventas de vehículos eléctricos es un factor importante responsable del crecimiento de esta región. Se considera que China es el principal contribuyente a este mercado debido a la creciente adopción de mini vehículos eléctricos. El mercado de Japón está valorado en 1.000 millones de dólares para 2026, el mercado de China está valorado en 6.490 millones de dólares para 2026 y el mercado de la India está valorado en 130 millones de dólares para 2026.

Además, actores clave como Tesla están invirtiendo en investigación y desarrollo de sistemas de transmisión en América del Norte, impulsando en consecuencia el crecimiento del mercado en esta región. Por ejemplo, Tesla introdujo uncamión eléctricodenominado SEMI con un rendimiento notable en la transmisión, como 0 a 60 mph en cinco segundos, en comparación con los camiones diésel normales. Se necesitan casi 20 segundos para alcanzar de 0 a 60 mph. El mercado estadounidense está valorado en 900 millones de dólares hasta 2026.

Es probable que Europa muestre un crecimiento exponencial debido a la aparición de estrictas regulaciones sobre emisiones en esta región. Por ejemplo, la Unión Europea se ha fijado un objetivo de 95 g de CO2 por kilómetro para 2022/2023. Se espera que tales regulaciones resulten en una creciente demanda de transmisión de vehículos eléctricos en esta región. El mercado del Reino Unido está valorado en 580 millones de dólares de aquí a 2026, y el mercado de Alemania está valorado en 1790 millones de dólares de aquí a 2026.

El resto del mundo mostraría un lento crecimiento en el mercado debido al desarrollo parcial de la industria automotriz en América Latina y África.

Lista de empresas clave en el mercado Transmisión de vehículos eléctricos (EV)

Continental AG, ZF Friedrichshafen AG y AISIN SEIKI CO., LTD. son los mejores jugadores

Los actores clave en este mercado incluyen Dana Limited, ZF Friedrichshafen AG, AVL List GmbH, Continental AG y Eaton. La mayoría de ellos se están centrando en ampliar sus capacidades de producción para reducir las emisiones de los vehículos y reducir la huella de carbono de la industria automotriz.

Por ejemplo, Continental AG ha iniciado la producción en masa de sistemas de propulsión eléctricos en China, utilizados envehículos eléctricosde fabricantes de equipos originales tanto europeos como chinos. Además, debido al cada vez más estricto de las normas de emisiones, la compañía ha anunciado el cese de nuevas inversiones en piezas utilizadas en motores de combustión interna (IC), lo que indica un rápido cambio de enfoque hacia la electrificación. Por lo tanto, el mayor enfoque de los principales actores en las actividades de I+D para desarrollar tecnología EV novedosa por parte de los principales actores influirá en el crecimiento del mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Continental AG (Hannover, Alemania)

- InfobelTaiwánAisin SEIKI CO., LTD. (Aichi, Japón)

- ZF Friedrichshafen AG(Friedrichshafen, Alemania)

- AVL List GmbH (Graz, Austria)

- BorgWarner Inc. (Michigan, EE. UU.)

- Allison Transmission Inc. (Indiana, EE. UU.)

- Dana limitada. (Ohio, EE. UU.)

- JATCO Ltd (Shizuoka, Japón)

- Schaeffler Technologies AG & Co. KG (Herzogenaurach, Alemania)

- Eaton (Dublín, Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En marzo de 2024, Subaru Corporation firmó un contrato con Aisin Corporation para desarrollar y compartir conjuntamente la producción de eAxles 1 para su uso en vehículos eléctricos de batería (BEV) que Subaru comenzará a producir a partir de la segunda mitad de la década de 2020, combinando su conocimiento y experiencia en el desarrollo de vehículos y transmisiones.

- En agosto de 2023,Bosch anunció que la compañía está iniciando la producción en volumen de nuevos sistemas de propulsión de 800 V para vehículos eléctricos en su planta de Hildesheim, Alemania. La tecnología de motor de barra i-pin refrigerado por aceite, junto con dispositivos de potencia de carburo de silicio (SiC), proporciona hasta un 35 por ciento más de densidad de potencia para el motor eléctrico.

- Enoctubre de 2022,Bosh anunció que la empresa invertiría 260 millones de dólares para ampliar su producción de motores eléctricos en Charleston, Carolina del Sur, y convertir un área anteriormente utilizada para motores diésel. La demanda de motores eléctricos de Bosch está impulsada por su contrato de suministro con el fabricante de vehículos eléctricos Rivian.

- En mayo de 2023Bosh anunció que la compañía ha desarrollado maquinaria, equipos y software para satisfacer la creciente demanda de baterías y el reciclaje de las materias primas que contienen, como el litio, el cobalto y el níquel.

- En abril de 2022,BluE Nexus Corporation firmó un acuerdo con AISIN Corporation y DENSO Corporation para desarrollar conjuntamente un eAxle para el nuevo vehículo eléctrico de batería (BEV) de Toyota, bZ4X, cuyo lanzamiento está previsto para el 12 de mayo de 2022. El primer eAxle de BluE ha logrado un excelente rendimiento dinámico y reducción de tamaño y ayuda a los vehículos a aumentar su kilometraje eléctrico.

COBERTURA DEL INFORME

El informe de investigación de mercado global de transmisión de vehículos eléctricos proporciona un análisis detallado del mercado. Se centra en aspectos clave como empresas líderes, tipos de productos y aplicaciones líderes del producto. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

An Infographic Representation of Electric Vehicle Transmission Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de6,16%entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (miles de unidades) |

|

Segmentación |

Por sistema de transmisión

|

|

Por tipo de transmisión

|

|

|

Por tipo de vehículo

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 12,99 mil millones de dólares en 2025.

En 2025, el valor del mercado de Asia Pacífico ascendía a 14.600 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,16% durante el período previsto (2026-2034).

Se espera que el segmento del sistema de transmisión AT lidere el mercado durante el período de pronóstico.

El aumento de las ventas y la producción de vehículos eléctricos es el factor clave que impulsa el mercado global.

Continental AG y ZF Friedrichshafen AG son los principales actores del mercado mundial.

Asia Pacífico dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Informes relacionados