Tamaño del mercado de la vivienda de la batería de vehículos eléctricos de Europa, el análisis de participación e industria, por tipo de vehículo (automóvil de pasajeros y vehículo comercial), por material (acero, aluminio y otros (fibra de carbono y vidrio de carbono)) y pronóstico regional, 2024 - 2032

INFORMACIÓN CLAVE DEL MERCADO

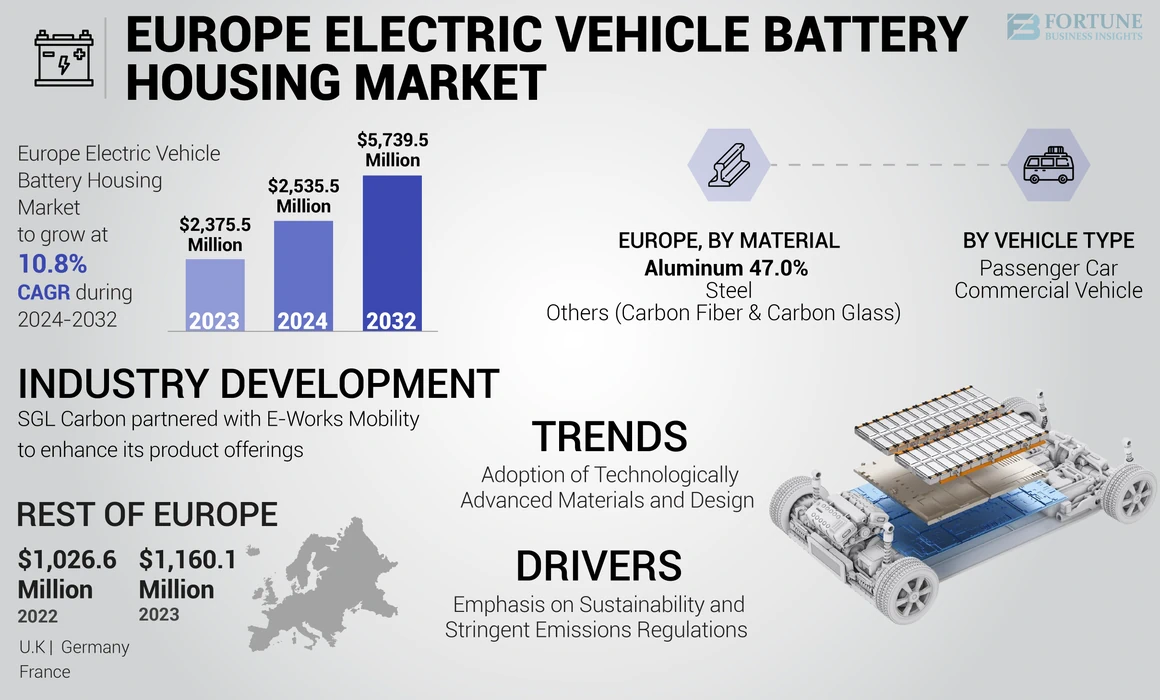

El tamaño del mercado de la batería de la batería de vehículos eléctricos de Europa se valoró en USD 2,375.5 millones en 2023. Se prevé que el mercado creciera de USD 2,535.5 millones en 2024 a USD 5,739.5 millones para 2032, exhibiendo una tasa compuesta de 10.8% durante el período de pronóstico.

La carcasa de la batería de vehículos eléctricos (EV), también conocido como estuche o recinto de batería, está específicamente diseñada para proteger baterías de iones de litioutilizado en vehículos eléctricos. Esta carcasa consiste en un recinto de metal, que incluye una cubierta superior e inferior que salvaguarda las celdas de la batería de daños, humedad, polvo y escombros. Además, proporciona soporte estructural para la batería y acomoda otros sistemas, como la gestión térmica y los sistemas de enfriamiento. Se espera que la creciente adopción de tecnologías avanzadas en la altura de la batería de vehículos eléctricos impulse el crecimiento del mercado.

La pandemia Covid-19 tuvo un impacto positivo en el mercado de viviendas de baterías de vehículos eléctricos de Europa. Si bien interrumpió las cadenas de suministro y condujo a la escasez de materiales esenciales, como el litio y el cobalto, componentes críticos para la producción de baterías, también destacó la importancia de soluciones robustas de carcasa de baterías. A medida que los fabricantes se adaptan a estos desafíos, se anticipa el enfoque en mejorar el rendimiento a través de tecnologías de alojamiento de baterías mejoradas para acelerar la expansión del mercado.

Tendencias del mercado de la vivienda para baterías de vehículos eléctricos de Europa

El aumento de la adopción de materiales y diseño tecnológicamente avanzados es una tendencia continua

El mercado de la vivienda de la batería de vehículos eléctricos está actualmente en tendencia hacia la adopción de materiales y diseños avanzados que mejoran el rendimiento y la seguridad. Una tendencia notable es el uso creciente de materiales compuestos livianos, como el plástico reforzado con fibra de carbono (CFRP) y el plástico reforzado con fibra de vidrio (GFRP), que puede reducir el peso de la carcasa de la batería hasta un 40% en comparación con los materiales tradicionales, como el aluminio y el acero. Esta reducción de peso no solo mejora la eficiencia del vehículo, sino que también mejora el manejo térmico, lo cual es crucial para mantener temperaturas óptimas de la batería.

Por ejemplo, la movilidad E-Works está en transición de aluminio a plástico reforzado con fibra de vidrio para su nueva generación de scooters eléctricos, mostrando el cambio hacia materiales innovadores. Además, la integración de la inteligencia artificial en los procesos de diseño está optimizando la integridad estructural y la gestión térmica, impulsando aún más el crecimiento del mercado. A medida que la mayor demanda de vehículos eléctricos continúa aumentando, estos avances en la carcasa de la batería de vehículos eléctricos son esenciales para soportar las necesidades en evolución de las transmisiones eléctricas modernas.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de la vivienda de la batería de vehículos eléctricos de Europa

Creciente énfasis en la sostenibilidad y las estrictas regulaciones de emisionespara impulsar el crecimiento del mercado

Los gobiernos de toda Europa están implementando políticas para promover vehículos eléctricos como parte de su compromiso para reducir las huellas de carbono. Por ejemplo, el acuerdo verde de la Unión Europea tiene como objetivo lograr la neutralidad climática para 2050, lo que aumenta significativamente la demanda de EV y, en consecuencia, las soluciones avanzadas de alojamiento de baterías.

Ejemplos recientes incluyen las inversiones sustanciales de Alemania en la infraestructura EV y las iniciativas de Francia para mejorar la producción local de componentes de la batería. Las empresas, como Renault y BMW, están desarrollando activamente carcasas innovadoras de baterías que no solo mejoran la seguridad y la gestión térmica, sino que también se alinean con los estándares regulatorios en evolución. Además, el cambio hacia materiales livianos, como el aluminio y los compuestos, está mejorando el rendimiento y la eficiencia de la batería, lo que impulsa aún más el crecimiento del mercado a medida que los fabricantes se adaptan a las preferencias de los consumidores paravehículos eléctricospara soluciones de transporte sostenible.

Factores de restricción

Altos costos de fabricación y procesos de producción complejos Puede obstaculizar el crecimiento del mercado

El uso de materiales livianos y duraderos, como la fibra de carbono y el aluminio, aunque beneficioso para el rendimiento, aumenta significativamente los gastos generales de producción. Por ejemplo, los fabricantes, como Renault y BMW, están invirtiendo fuertemente en innovadoras soluciones de viviendas de baterías para mejorar la seguridad y la eficiencia, pero estos avances son una prima.

Además, las interrupciones de la cadena de suministro han surgido como un desafío, particularmente después de la pandemia Covid-19. La escasez de materiales esenciales, como el litio y el cobalto, puede obstaculizar los plazos de producción e inflar los costos. Los obstáculos regulatorios también complican el cumplimiento de los estrictos estándares de seguridad, lo que impacta aún más la capacidad de los fabricantes para ofrecer soluciones rentables. Como resultado, estos factores plantean desafíos importantes para el crecimiento del mercado de la vivienda de la batería de vehículos eléctricos de Europa, lo que potencialmente limita su crecimiento en respuesta a la creciente demanda de vehículos eléctricos.

Análisis de segmentación del mercado de la vivienda de baterías de vehículos eléctricos de Europa

Por análisis de tipo de vehículo

El creciente cambio de consumidor hacia el automóvil de pasajeros eléctricos lo convierte como un segmento dominante

Por tipo de vehículo, el mercado está segmentado en automóvil de pasajeros y vehículo comercial.

Elcoche de pasajerosActualmente, el segmento está dominando la cuota de mercado de la vivienda de la batería de vehículos eléctricos de Europa. Este segmento se beneficia del creciente cambio de consumidor hacia sedanes eléctricos, hatchbacks y SUV alimentados por una mayor conciencia ambiental e incentivos gubernamentales que promueven la adopción de vehículos eléctricos. Los principales fabricantes de automóviles, como Volkswagen y Renault, están invirtiendo fuertemente en el desarrollo de modelos eléctricos, que requieren soluciones avanzadas de vivienda de baterías para garantizar la seguridad y la eficiencia. Por ejemplo, la identificación de Volkswagen.4 emplea una vivienda innovadora de baterías que mejoran la gestión térmica e integridad estructural, atendiendo a las demandas de los consumidores de confiabilidad y rendimiento. Se espera que el segmento de automóviles de pasajeros continúe liderando el mercado debido a su mayor participación en las ventas generales de EV y al aumento de la preferencia del consumidor por los vehículos eléctricos.

El segmento de vehículos comerciales es el crecimiento más rápido dentro del mercado. A medida que las empresas de logística y los sistemas de transporte público buscan reducir su huella de carbono, existe una creciente demanda de autobuses eléctricos, camiones y camionetas. Las empresas, como Daimler y Volvo, están lanzando vehículos comerciales eléctricos con diseños avanzados de viviendas de baterías que proporcionan una mayor durabilidad y gestión térmica. Por ejemplo, los camiones eléctricos de Volvo utilizan recintos de batería robustos diseñados para aplicaciones de servicio pesado, lo que refleja el potencial de crecimiento rápido del segmento a medida que las ciudades invierten en el transporte público electrizante.

Por análisis de material

Las propiedades de peso ligero de aluminio lo convierten en el segmento dominante en el mercado

Por material, el mercado está segmentado en acero, aluminio y otros (fibra de carbono y vidrio de carbono).

El aluminio es un segmento dominante y de más rápido crecimiento en el mercado de viviendas de baterías de vehículos eléctricos debido a sus propiedades livianas, lo que mejora la eficiencia del vehículo al mejorar el rango de conducción y reducir el consumo de energía. Su resistencia a la corrosión y su conductividad térmica lo hacen ideal para aplicaciones de alto rendimiento. Por ejemplo, Tesla emplea aluminio en su carcasa de batería Modelo 3 para optimizar el rendimiento mientras mantiene los estándares de seguridad. Se espera que el segmento de aluminio crezca rápidamente a medida que los fabricantes se centran en diseños livianos que contribuyen a la eficiencia general del vehículo.

El acero sigue siendo una opción de material significativa para la carcasa de la batería de vehículos eléctricos debido a su resistencia y rentabilidad. Proporciona una excelente integridad estructural y protección contra los impactos, lo que lo hace adecuado para diversas aplicaciones. Sin embargo, su peso puede ser un inconveniente en términos de eficiencia general del vehículo. Los fabricantes, como Ford, utilizan acero en subateríaRecintos para equilibrar el costo con los requisitos de seguridad al tiempo que garantiza el cumplimiento de los estándares reglamentarios.

El uso de materiales alternativos, como la fibra de carbono y los compuestos, está surgiendo como una tendencia a una mayor demanda de alojamiento de baterías de vehículos eléctricos debido a su naturaleza liviana y sus proporciones superiores de resistencia / peso. Si bien actualmente es un segmento más pequeño en comparación con el acero y el aluminio, está ganando tracción entre los fabricantes que se centran en vehículos eléctricos de alto rendimiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Insights de país

El mercado se analiza en todo el Reino Unido, Alemania, Francia y el resto de Europa.

El resto de Europa domina los mercados que incluyen mercados emergentes donde la adopción de EV es dominante, en comparación con los vehículos tradicionales de motor de combustión interna que administran desafíos, como infraestructura de carga limitada y mayores costos. Sin embargo, los países, como Noruega, están liderando las tasas de adopción per cápita EV, lo que probablemente estimulará la demanda de soluciones mejoradas de viviendas de baterías en toda la región a medida que la infraestructura se desarrolle aún más.

Alemania es el más rápido en el mercado de la vivienda de baterías de vehículos eléctricos de Europa debido a su robusta industria automotriz y su compromiso con la sostenibilidad. Las estrictas regulaciones de emisiones del país y los incentivos gubernamentales para la adopción de vehículos eléctricos impulsan la demanda de soluciones avanzadas de vivienda de baterías. Los principales fabricantes de automóviles alemanes, como Volkswagen, están invirtiendo en gran medida en tecnologías de baterías innovadoras que requieren carcasas sofisticadas diseñadas para un rendimiento óptimo.

El mercado del Reino Unido está experimentando un rápido crecimiento, impulsado por políticas gubernamentales destinadas a reducir las emisiones de carbono y promover vehículos eléctricos. Las iniciativas, como la estrategia Road to Zero, fomentan las inversiones en tecnologías avanzadas de baterías, aumentando la demanda de carcasas de baterías de alta calidad. Los fabricantes británicos se centran en desarrollar soluciones de última generación que mejoren el rendimiento y la seguridad.

Francia también está presenciando un crecimiento significativo en su mercado de viviendas de baterías EV, con fabricantes de automóviles como Renault comprometidos con el desarrollo de modelos eléctricos que requieren carcasas de baterías innovadoras diseñadas para la seguridad y la eficiencia. El énfasis del país en la investigación y el desarrollo en tecnologías de vehículos eléctricos respalda aún más esta trayectoria de crecimiento.

Actores clave de la industria

Empresas Ofertas de productos innovadoras para obtener ventaja competitiva

El jugador líder en el crecimiento del mercado de la vivienda de la batería de Europa Electric Vehicle (EV) es Thyssenkrupp AG (Alemania). Thyssenkrupp se ha establecido como un favorito al aprovechar su amplia experiencia en ingeniería de materiales y procesos de fabricación. La compañía se especializa en la producción de carcasas de baterías de alto rendimiento que garantizan la seguridad, la integridad estructural y la gestión térmica para las baterías de vehículos eléctricos. Su cartera de productos incluye recintos avanzados de batería de acero y aluminio diseñados para satisfacer las rigurosas demandas de la industria automotriz. Por ejemplo, las soluciones innovadoras de Thyssenkrupp han sido adoptadas por los principales fabricantes de automóviles, como Volkswagen y BMW, que requieren carcasas de baterías robustas para sus modelos eléctricos. El compromiso de la compañía con la sostenibilidad y la reducción de las emisiones de carbono se alinea con el cambio más amplio de la industria hacia la electrificación, solidificando su posición como líder del mercado.

Magna International Inc. (Canadá), que tiene una presencia significativa en Europa, también se encuentra entre los principales actores del mercado. Magna se centra en el desarrollo de sistemas y recintos integrados de baterías que mejoren el rendimiento del vehículo al tiempo que garantizan la seguridad. Las colaboraciones de la compañía con los fabricantes europeos le permiten proporcionar soluciones personalizadas que satisfagan las necesidades específicas del mercado, lo que impulsa aún más su crecimiento en el sector de la vivienda de baterías de vehículos eléctricos.

Lista de las principales compañías de vivienda de baterías de vehículos eléctricos de Europa:

- Thyssenkrupp AG (Alemania)

- Magna International Inc.(Canadá)

- Proterial, Ltd. (Japón)

- Saudi Basic Industries Corporation (SABIC) (Arabia Saudita)

- Lanxess AG (Alemania)

- Evonik Industries AG(Alemania)

- Teijin Limited (Japón)

- SGL Carbon SE(Alemania)

- Constellium SE(Países Bajos)

Desarrollos clave de la industria:

- Enero de 2024: SGL Carbon entró en una asociación tecnológica con E-Works Mobility, una compañía alemana especializada en camionetas eléctricas. Bajo esta colaboración, se espera que SGL Carbon suministre las primeras fundas de batería hechas de plástico reforzado con fibra de vidrio (GFRP) para el transportador E-Taero de E-Works. Las cajas de batería GFRP recientemente desarrolladas proporcionan varias ventajas, como reducción de peso, aislamiento de la batería y protección contra incendios. Con esta asociación, SGL Carbon tiene como objetivo aprovechar esta asociación para mejorar sus ofertas de productos, mejorar la eficiencia operativa y solidificar su ventaja competitiva en el sector de vehículos eléctricos en rápido crecimiento.

- Agosto de 2023:Linamar Corporation anunció la finalización de su adquisición de tres instalaciones de fabricación de recinto de baterías de Dura-Shiloh. Esta adquisición, inicialmente divulgada el 30 de mayo de 2023, involucró una transacción en efectivo valorada en USD 325 millones y estaba sujeto a aprobaciones regulatorias y condiciones de cierre habituales, todas las cuales ahora se han satisfecho.

- Febrero de 2023:Magna aseguró un contrato con General Motors (GM) para suministrar recintos de batería para el próximo Chevrolet Silverado EV 2024, que se ensamblará en GM's Factory Zero. La producción de estos gabinetes comenzará a fines de 2023 en la instalación de estructuras de vehículos eléctricos de Magna en St. Clair, Michigan, donde actualmente fabrican recintos de batería para el GMC Hummer EV. Para respaldar esta expansión, Magna está agregando una extensión de 740,000 pies cuadrados a su instalación existente de 345,000 pies cuadrados, que se inauguró en 2021. Esta importante inversión subraya el compromiso de Magna de satisfacer la creciente demanda de componentes de vehículos eléctricos al tiempo que mejora sus capacidades de producción.

- Septiembre de 2022:Minth Group anunció una colaboración con Renault Group para producir carcasas de batería. Se espera que la empresa conjunta admita la instalación de dos nuevas líneas de producción en Ruitz en 2023, con una capacidad de 300,000 trastornos por año por año para 2025 para modelos eléctricos, incluido el futuro R5.

- Enero de 2020:Nemak demostró su competencia en el desarrollo y la fabricación de las altas de baterías EV en la feria de la feria de Euroguss 2020 en Nuremberg. La estrategia de la compañía gira en torno a ofrecer soluciones hechas a medida para cumplir con los complejos requisitos de las carcasas de baterías, que incluyen protección contra choques, opresión, enfriamiento de la batería y facilidad de mantenimiento.

Cobertura de informes

El informe de pronóstico del mercado de la vivienda de baterías de vehículos eléctricos de Europa proporciona un análisis detallado que se centra en aspectos clave, como los principales actores del mercado, el panorama competitivo y el tipo de vehículo. Además, el informe incluye información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 10.8% de 2024 a 2032 |

|

Unidad |

Valor (USD millones) |

|

Segmentación

|

Por tipo de vehículo

|

|

Por material

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de USD 2,375.5 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 10.8% durante el período de pronóstico.

El segmento de automóviles de pasajeros lidera el mercado.

El tamaño del mercado en el resto de Europa se situó en USD 1.160.1 millones en 2023.

SGL Carbon, Thyssenkrupp AG y Magna, Saudi Basic Industries Corporation (SABIC) (Arabia Saudita) son algunos de los principales actores clave del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 150

Informes relacionados