Tamaño del mercado de Flip Chip, participación y análisis de la industria, por proceso de choque de obleas (pilar de cobre, sin plomo, estaño, plomo y perno de oro), por tipo de empaque (FC BGA, FC QFN, FC CSP y FC SiN), por industria de uso final (electrónica de consumo, telecomunicaciones, automoción, industrial, médica y sanitaria, y militar y aeroespacial) y pronóstico regional, 2026-2034

Tamaño del mercado de Flip Chip

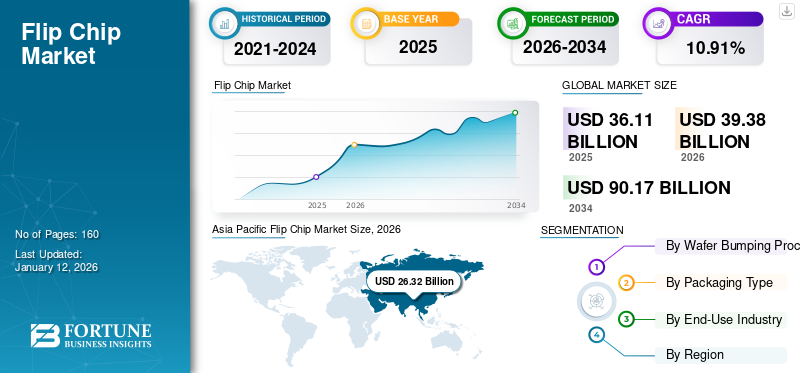

El tamaño del mercado mundial de chips flip se valoró en 36,11 mil millones de dólares en 2025 y se proyecta que crecerá de 39,38 mil millones de dólares en 2026 a 90,17 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 10,91% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 66,29% en 2025.

Los chips flip también se conocen como conexiones de chips de colapso controlado que se utilizan para desarrollarsemiconductorPaquetes para interconectar matrices semiconductoras a circuitos externos. Estos paquetes permiten una mayor capacidad de manejo de energía, computación de alto rendimiento y una mayor densidad de chips, impulsando así su adopción en diversos sectores. Los diversos tipos de envases, como Ball Grid Array (BGA) y Chip Scale Package (CSP), están encontrando su amplia aplicación en diversos productos electrónicos de consumo, como consolas de juegos, gráficos, servidores, productos de red, estaciones base celulares, productos electrónicos portátiles, memoria de alta velocidad y cámaras. Se espera que las inversiones gubernamentales, las políticas de apoyo y las regulaciones actualizadas diversifiquen aún más el crecimiento del mercado de chips en diferentes países.

Por ejemplo, la Política Europea anunció un gasto de capital de aprox. 47.000 millones de dólares en julio de 2023 para aumentar la producción de chips semiconductores en Europa. Se prevé que la introducción de la Ley de Chips en agosto de 2022 atraerá más financiación para la industria de semiconductores en Europa.

Aunque la pandemia de COVID-19 tuvo un impacto significativo en los envases de semiconductores debido a bloqueos temporales e interrupciones en la cadena de suministro, el mercado se recuperó en el período posterior a la pandemia y experimentó un crecimiento constante en todas las regiones. Varias empresas manufactureras se están centrando en ampliar los paquetes de chips flip en una amplia gama de sectores, incluidostelecomunicación, automoción, industrial, sanitaria y aeroespacial. El creciente empaquetado de semiconductores avanzados en placas de circuitos y microchips para mejorar el rendimiento y la funcionalidad de los dispositivos electrónicos está sujeto a aumentar la participación de mercado de los chips plegables durante el período de pronóstico. Varias empresas manufactureras están desviando su inversión de capital hacia actividades de investigación y desarrollo debido a una tendencia creciente hacia productos electrónicos miniaturizados y altamente funcionales. Los usuarios finales están desarrollando LED basados en chips invertidos y otros dispositivos electrónicos que satisfacen las necesidades de los clientes.

Tendencias del mercado de chips flip

Aumento de la aplicación de Flip Chips en productos de juegos para impulsar el crecimiento del mercado

Los continuos avances en la industria de los semiconductores y los métodos innovadores de apilamiento de chips, como el adelgazamiento de obleas y el microbumping, han generado esta demanda. El sector del juego requiere chips de alto rendimiento con tamaños reducidos y funcionalidades mejoradas, lo que contribuye a un crecimiento positivo del mercado. La trayectoria ascendente y el aumento de los equipos de juego generarán aún más perspectivas sólidas para el mercado en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de Flip Chip

Alta demanda de IoT y dispositivos electrónicos en miniatura para impulsar la expansión del mercado

La automatización en industrias pequeñas, medianas y grandes está impulsando la demanda de dispositivos basados en IoT. Empresas de todas las regiones se están centrando en invertir en dispositivos y sistemas interconectados para ampliar la producción y optimizar el consumo de energía. Por ejemplo, el 48% de las grandes empresas de Europa emplearon dispositivos basados en IoT en 2021.

El surgimiento y penetración deInternet de las cosas (IoT), la miniaturización de dispositivos electrónicos y otras tecnologías inteligentes, como 5G, en todas las geografías, están impulsando la demanda de técnicas de embalaje innovadoras. Se prevé que la creciente demanda de dispositivos electrónicos avanzados de alto rendimiento y la miniaturización generarán un fuerte crecimiento del mercado en los próximos años. Además, los fuertes gastos de los gobiernos y organizaciones privadas en instalaciones de producción generarán un crecimiento considerable durante el período previsto. Por ejemplo, en febrero de 2024, el Gobierno de la India anunció una inversión de 15.200 millones de dólares en la fabricación de semiconductores para incentivar a los inversores y diversificar la fabricación y el embalaje de dispositivos electrónicos en todas las regiones.

FACTORES RESTRICTIVOS

Desafíos de fabricación y reemplazo complejo de Flip Chips para obstaculizar el crecimiento del mercado

Las empresas manufactureras carecen de capacidades de producción de envases, sustratos y servicios de choque de obleas a mayor escala. La producción de semiconductores y la cadena de suministro siguen concentradas debido a la disponibilidad de materias primas en países específicos, como Taiwán. Por ejemplo, los chips se fabrican en un lugar y el embalaje se procesa en otro lugar en varias instalaciones diferentes, como en Asia, Europa y América del Norte, lo que aumenta el costo general de fabricación y logística. Además, la sustitución de la tecnología flip chip plantea un desafío adicional que obstaculiza el crecimiento del mercado en todas las regiones.

Análisis de segmentación del mercado Flip Chip

Por análisis del proceso de choque de obleas

El segmento de plomo de estaño lideró el mercado debido a la alta demanda de aplicaciones de alta frecuencia

Según el proceso de choque de obleas, el mercado se clasifica en pilar de cobre, sin plomo, estaño-plomo y perno de oro.

Se prevé que el segmento de plomo y estaño represente el 44,64% de la cuota de mercado en 2026. El proceso de choque de obleas de plomo y estaño ofrece diferentes tecnologías de envasado de chips invertidos basadas en materiales debido a la creciente demanda de aplicaciones de alta frecuencia y dispositivos electrónicos miniaturizados, lo que conduce a una fuerte participación en los ingresos del mercado.

La tecnología de pilar de cobre está ganando popularidad sobre otros procesos de choque de obleas debido a su diseño compacto, su rendimiento de electromigración superior y de bajo costo, y su amplia gama de aplicaciones, como transceptores, procesadores, banda base de administración de energía, procesadores integrados y SOC.

Las iniciativas sin plomo, menos procesos y una fuerte conductividad son algunos de los factores destacados que obligan a los fabricantes a buscar soluciones de embalaje sin soldadura en todas las industrias.

Por análisis de tipo de embalaje

Flip Chip BGA lideró el mercado debido a su mayor flexibilidad de entrada y salida

Según el tipo de embalaje, el mercado se clasifica en FC BGA, FC QFN, FC CSP y FC SiN.

Se espera que el segmento FC BGA tenga una participación de mercado del 41,80% en 2026. Flip Chip Ball Grid Array (BGA) elimina el método tradicional de tecnología unida por cables en paquetes al ofrecer una amplia gama de ventajas, como tamaño y peso reducidos, mayor flexibilidad de entrada-salida y rendimiento mejorado en comparación con las técnicas de embalaje tradicionales. El embalaje FC BGA encuentra su amplia aplicación en varios productos electrónicos de consumo, como consolas de juegos, gráficos y chipsets, servidores,microprocesadoresy memoria. Además, su amplia aplicación en telecomunicaciones, como productos de red, conmutación, estaciones base celulares y transmisión, está sujeta a un aumento de la demanda de ingresos FC BGA en todos los sectores.

Se prevé que el segmento Quad Flat No-Lead (QFN) muestre un fuerte crecimiento en el mercado debido a varios beneficios, como bajo costo, peso ligero, fácil manejo, rendimiento eléctrico y térmico superior y complejidad reducida de los circuitos. FC QFN encuentra su aplicación electrónica en dispositivos como teléfonos móviles, sistemas de control industrial y electrónica automotriz. Se espera que FC Chip Scale Package (CSP) y FC System in Packaging (SiN) experimenten un crecimiento considerable de los ingresos del mercado debido a su creciente demanda de dispositivos electrónicos portátiles, GPS, cámaras, amplificadores y filtros.

Por análisis de la industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Preferencia del consumidor por productos electrónicos compactos con tecnología integrada para impulsar el crecimiento del segmento

Según la industria de uso final, el mercado se clasifica como electrónica de consumo, telecomunicaciones, automoción, industrial, médico y sanitario, y militar y aeroespacial.

Se prevé que el segmento de electrónica de consumo represente el 45,05% de la cuota de mercado total en 2026. Las inversiones en tecnologías digitales integradas para la fabricación de electrónica de consumo están aumentando, con el objetivo de ofrecer experiencias superiores a los consumidores. El impulso global hacia la miniaturización de los productos electrónicos está ganando impulso sustancial, impulsando la popularidad de los dispositivos portátiles y livianos. Esta inclinación ha aumentado la adopción de componentes eléctricos compactos, contribuyendo a la expansión continua del mercado mundial de la electrónica de consumo. Los mercados oportunistas, como el 5G, los dispositivos IoT, los productos de telecomunicaciones y la electrónica portátil, están generando aún más una gran demanda de dispositivos compactos.

Se prevé que la industria automotriz muestre una sólida tasa de crecimiento en el mercado durante el período de pronóstico como resultado de la creciente tendencia hacia vehículos impulsados por baterías, sistemas ADAS, vehículos autopropulsados y sistemas de movilidad eficientes. Los ingresos del mercado experimentarán una demanda considerable por parte del sector de las telecomunicaciones, equipos de automatización industrial, dispositivos médicos y sanitarios, y los sectores militar y aeroespacial.

PERSPECTIVAS REGIONALES

Según la región, el mercado se segmenta aún más en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacific Flip Chip Market Size, 2026 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico ha sido un contribuyente principal a los ingresos del mercado, superando a otras regiones y representando alrededor de dos tercios de la participación total en los ingresos del mercado. Los factores destacados que impulsan el mercado, que incluyen una gran capacidad de embalaje y ensamblaje, la seguridad de la cadena de suministro, el gasto de capital y las políticas gubernamentales de apoyo, han dado lugar a la adopción de flip chips en toda la región. Asia Pacífico muestra las mayores perspectivas de crecimiento para la industria de uso final debido al aumento de las inversiones y la expansión de la producción de semiconductores.

Según un análisis de la industria, alrededor del 75% de la fabricación de semiconductores está altamente concentrada en los mercados del este de Asia, lo que impulsa el crecimiento de las instalaciones de ensamblaje y embalaje. Las grandes instalaciones de fabricación de productos electrónicos se concentran en todo el mercado asiático, lo que dirige la demanda en toda la región. Varios países asiáticos, como China y Corea del Sur, cuentan con una sólida infraestructura de fabricación de semiconductores, instalaciones de ensamblaje y embalaje respaldadas por mano de obra calificada y subsidios gubernamentales, lo que satisface una fuerte demanda de chips flip y genera importantes ingresos.

China (incluido Taiwán) ha abastecido casi ¾ de los ingresos del mercado debido al aumento de la inversión privada y gubernamental en la fabricación, el ensamblaje y el embalaje de semiconductores. Por ejemplo, en diciembre de 2022, el gobierno chino planeó una asistencia financiera de alrededor de 143 mil millones de dólares a las partes interesadas de la industria de semiconductores a través de incentivos y subsidios. Las políticas de apoyo de China están fortaleciendo aún más el mercado de chips flip en todo el país. Las políticas industriales de las asociaciones nacionales tienen como objetivo crear un ecosistema de fabricación de semiconductores de circuito cerrado, desde el diseño de circuitos integrados hasta el embalaje, las pruebas y la producción de materiales relacionados. Se prevé que el mercado de Japón alcance los 2.550 millones de dólares en 2026, el mercado de China alcance los 18.900 millones de dólares en 2026 y el mercado de la India alcance los 1.340 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte seguirá siendo el segundo mayor accionista de ingresos del mercado. El mercado norteamericano se está centrando en gran medida en la diversificación de los envases de semiconductores en diversas geografías y en grandes inversiones en instalaciones de fabricación avanzadas en países como México y Canadá. Junto con un fuerte gasto de capital, se espera que las regulaciones de apoyo impulsen el crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 5.920 millones de dólares en 2026.

Europa

Se prevé que la fabricación, el embalaje y el montaje de semiconductores en Europa muestren una tasa de crecimiento considerable durante el período previsto. Inversiones gubernamentales de apoyo y estrategias de incentivos para impulsar la demanda del mercado en toda la región. Por ejemplo, el gobierno francés ha anunciado una inversión de 5.300 millones de dólares para mejorar el sector electrónico de aquí a 2030. Inversiones y políticas estratégicas similares generarán fuertes ingresos en el mercado en los próximos años. Se prevé que el mercado del Reino Unido alcance los 600 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1,470 millones de dólares en 2026.

Se proyecta una alta demanda de chips flip en los países de América del Sur, Medio Oriente y África como resultado de la alta demanda de electrónica de consumo, inteligencia artificial, IoT y dispositivos de telecomunicaciones. Varios fabricantes de productos electrónicos están diversificando sus unidades de fabricación, generando una fuerte demanda de chips flip en estas regiones.

JUGADORES CLAVE DE LA INDUSTRIA

Estrategia de colaboración y lanzamientos de nuevos productos para generar oportunidades sólidas para los participantes del mercado

Los actores clave del mercado están realizando grandes inversiones en actividades de investigación y desarrollo para proporcionar chips flip miniaturizados y de alta funcionalidad para los usuarios finales. Varios actores del mercado están atendiendo la creciente demanda de productos a través de asociaciones y colaboraciones.

Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Semiconductor Engineering, Inc. (ASE Inc.), Intel, Amkor Technology y United Microelectronics Corporation (UMC) se están centrando en expandirse mediante estrategias de fusiones y adquisiciones. También se esfuerzan por ampliar sus carteras de productos para una variada gama de aplicaciones.

Henkel anunció la introducción de tecnología que admite chips flip con aplicaciones de embalaje avanzadas.

- En 2022, Henkel introdujo la comercialización de la formulación Capillary Underfill (CUF) para aplicaciones de envasado avanzadas, como los flip chips.

Lista de las principales empresas de Flip Chip:

- Compañía de fabricación de semiconductores de Taiwán (TSMC) (Taiwán)

- Ingeniería de semiconductores avanzada, Inc. (ASE Inc.)(Taiwán)

- Intel (EE.UU.)

- Tecnología Amkor(A NOSOTROS.)

- Corporación Unida de Microelectrónica (UMC)(Taiwán)

- JCET/JCAP(Porcelana)

- Samsung (Corea del Sur)

- NEPES (Corea del Sur)

- Fundiciones globales (EE. UU.)

- Tecnología Powertech (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2023:YES TECH lanzó en España la serie Mnano Ⅱ de productos de paso pequeño que ofrece alta confiabilidad y baja disipación de energía en la industria de las pantallas.

- diciembre 2023: Innoscience lanzó HEMT discretos de bajo voltaje con empaque FC QFN que ofrece beneficios como fácil montaje, montaje y mayor flexibilidad de diseño.

- Septiembre de 2022:Bridgelux anunció una nueva serie de LED Chip Scale Package con un avanzado empaque de chip invertido que permite un ensamblaje flexible y ofrece alta eficiencia.

- Septiembre de 2021:United Microelectronics Corporation y Chipbond Technology Corporation aprobaron la resolución de intercambio de acciones, que se espera que dé como resultado una asociación estratégica a largo plazo durante los años previstos. Se espera que la asociación se amplíe y genere nuevas oportunidades para el mercado de los flip chips.

- Septiembre de 2021:SUSS MicroTec SE y SET Corporation SA anunciaron una asociación para proporcionar soluciones de equipos automatizados y personalizables a los usuarios finales.

COBERTURA DEL INFORME

El informe proporciona información detallada sobre diversos conocimientos del mercado. Algunos de ellos son impulsores del crecimiento, restricciones, panorama competitivo, análisis regional y desafíos. Además, ofrece una descripción analítica del mercado, las tendencias actuales y estimaciones para ilustrar los próximos bolsillos de inversión. El mercado se analiza cuantitativamente desde 2024 hasta 2032 para proporcionar la competencia financiera del mercado. La información recopilada en este informe ha sido tomada de varias fuentes primarias y secundarias.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2025 – 2032 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,91% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por proceso de choque de obleas

Por tipo de embalaje

Por industria de uso final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado se situó en 36,11 mil millones de dólares en 2025.

Fortune Business Insights afirma que el mercado alcanzará los 90.170 millones de dólares en 2034.

Al crecer a una tasa compuesta anual del 10,91%, el mercado exhibirá un fuerte crecimiento durante el período previsto.

Alta demanda de IoT y dispositivos electrónicos en miniatura para impulsar el crecimiento del mercado.

Las principales empresas del mercado son Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Semiconductor Engineering, Inc. (ASE Inc.), Intel y Amkor Technology.

Asia Pacífico lidera el mercado con la mayor participación.

Se proyecta que Flip Chip Quad Flat No-Lead mantendrá una CAGR sólida en el mercado durante el período de pronóstico.

La industria de la electrónica de consumo lidera el mercado.

La creciente aplicación de flip chips en productos de juegos es la tendencia clave en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2024

- 2021-2024

- 160

Informes relacionados