Tamaño del mercado de pisos, participación y análisis de la industria, por tipo (no resistentes {cerámica, madera, laminados y otros pisos no resistentes}, resistentes {vinilo (baldosas vinílicas de lujo (LVT), losetas compuestas de vinilo (VCT), pisos de láminas de vinilo), caucho, linóleo, corcho} y alfombras y tapetes {con mechones, tejidos y otros}), por uso final (residencial, comercial e industrial), y Pronóstico Regional, 2026-2034

Tamaño del mercado de pisos e inteligencia competitiva

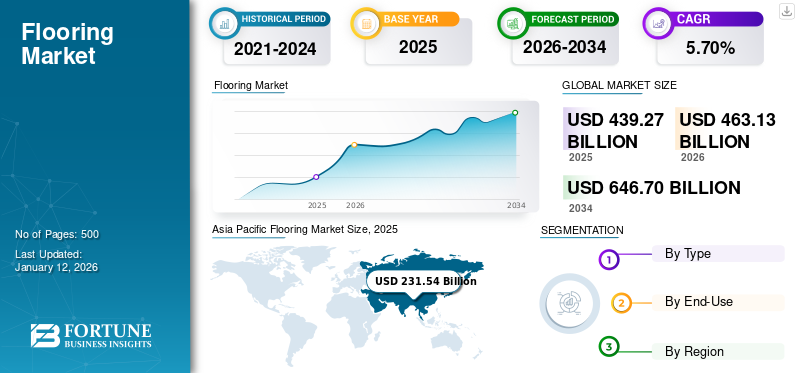

Se proyecta que el tamaño del mercado mundial de pisos crecerá de 463,13 mil millones de dólares en 2026 a 646,7 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,70%. En 2025, el mercado estaba valorado en 439,27 mil millones de dólares. Asia Pacífico dominó el mercado de pisos con una participación de mercado del 53% en 2025. Además, se prevé que el tamaño del mercado de pisos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 39,25 mil millones de dólares para 2032.

El piso es un material de acabado que se aplica sobre un piso o estructura de contrapiso para proporcionar una superficie para caminar. Estos productos ofrecen propiedades como resistencia a abolladuras, rayones y humedad, y son fáciles de limpiar. Los productos más utilizados incluyen baldosas de cerámica, alfombras, losetas de vinilo y laminados, ya que proporcionan una superficie lisa, dura, limpia y atractiva a los pisos. Estos beneficios llevan a los consumidores a utilizar productos para pisos mientras renuevan edificios residenciales y no residenciales existentes y desarrollan nuevos. El aumento de las nuevas instalaciones de construcción y la creciente demanda de edificios residenciales, instalaciones sanitarias y servicios comerciales impulsan el crecimiento del mercado.

La pandemia de COVID-19 afectó gravemente a la industria de la construcción a nivel mundial, alterando el mercado. Las restricciones gubernamentales al transporte de materiales provocaron una escasez de materias primas para pisos. Sin embargo, las inversiones gubernamentales para construir y mejorar la infraestructura médica sirvieron como tendencia clave para la recuperación del mercado después de la pandemia.

Descripción general del mercado mundial de pisos

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 439,27 mil millones de dólares

- Tamaño del mercado en 2026: 463,13 mil millones de dólares

- Tamaño del mercado previsto para 2034: 646,7 mil millones de dólares

- CAGR: 5,70% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de pisos con una participación del 53% en 2025, impulsada por la rápida urbanización, industrialización y crecientes inversiones en construcción en China, India y el Sudeste Asiático.

- En Estados Unidos, se prevé que el mercado de pisos alcance los 39,25 mil millones de dólares para 2032, respaldado por la demanda de viviendas de lujo, actividades de renovación y materiales avanzados para pisos.

Perspectivas regionales:

- Asia Pacífico: 231.540 millones de dólares en 2025; Liderados por China e India; alta demanda de infraestructura y construcción residencial

- América del Norte: aumento de las inversiones en renovación de viviendas y diseño de interiores; creciente construcción de atención médica

- Europa: Crecimiento de espacios habitables de lujo; Adopción de vinilo y cerámica.

- América del Sur: Aumentan las actividades de remodelación en viviendas de varios pisos

- Medio Oriente y África: Impulsado por proyectos de educación, atención médica y recreación financiados por el gobierno

Tendencias del mercado de pisos

Fabricación de productos sostenibles para presentar oportunidades lucrativas

Los productos sostenibles producidos a partir de materiales reciclados son tendencias emergentes en el mercado. Por ejemplo, la demanda de alfombras recicladas y naturales ha aumentado con el tiempo debido a la rentabilidad del producto y al apoyo de las iniciativas de fabricación ecológica implementadas por los gobiernos de EE. UU. y el Reino Unido. Por otro lado, los fabricantes de losetas vinílicas de lujo (LVT), una lámina de vinilo que cubre los pisos, losetas compuestas de vinilo (VCT) y caucho se centran en reducir el contenido de compuestos orgánicos volátiles (VOC) en el producto. Los COV contaminan el ambiente interior y perjudican la salud humana. Por lo tanto, disminuir el contenido de COV aumentaría la sostenibilidad del producto. Por ejemplo, en noviembre de 2022, Tarkett S.A. presentó su reconocida marca de productos Johnsonite. El cumplimiento de la marca con la circularidad del producto, estrictos requisitos sanitarios de los materiales, requisitos climáticos,energía renovableLos criterios de sostenibilidad, gestión sostenible del agua y justicia social proporcionan una ventaja competitiva a la empresa.

Además, utilizando la última tecnología, las empresas pueden crear nuevos sistemas y procesos para reutilizar los residuos de productos. Fabricar productos a partir de residuos aumentará la rentabilidad de la empresa y también beneficiará al medio ambiente. Además, la creciente preferencia de los consumidores por productos sostenibles impulsará el crecimiento del mercado.

Avance creciente en el desarrollo de baldosas de vinilo de lujo y pisos impermeables para impulsar el crecimiento del mercado

Las principales tendencias clave que influyen en el crecimiento del mercado son el desarrollo y la innovación en baldosas de vinilo de lujo y pisos impermeabilizantes. El creciente avance en los procesos de fabricación ha llevado a la creación de productos LVT. Esta innovación imita fielmente la apariencia de materiales naturales, como la madera y la piedra, al tiempo que ofrece mayor durabilidad y asequibilidad. El aumento de las opciones de pisos impermeables, impulsado por la demanda de los consumidores de soluciones resistentes a la humedad, ha revolucionado el mercado, particularmente en áreas propensas a la exposición al agua, como baños y cocinas. Esta innovación tecnológica ha ampliado la gama de opciones de suelos disponibles. Como resultado, brindamos a los consumidores mayor flexibilidad y opciones para satisfacer sus necesidades y preferencias específicas.

Las tendencias de diseño y las influencias del estilo de vida son cruciales para dar forma al mercado en general. El diseño minimalista y escandinavo, caracterizado por líneas limpias, colores claros y materiales naturales, ha influido en la elección de los suelos. Además, la creciente integración dehogar inteligenteLa tecnología ha llevado además a la aparición de soluciones de suelos inteligentes integradas con sensores, elementos calefactores y funciones de conexión. Estos productos innovadores satisfacen la creciente demanda de mayor comodidad, conveniencia y eficiencia energética en los espacios habitables modernos. Por tanto, dicha innovación aumentará el crecimiento del mercado en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de pisos

Se prevé que el rápido aumento en la industria de la edificación y la construcción impulse el crecimiento del mercado

El aumento de la población mundial está aumentando la demanda de construcción residencial y no residencial. Durante las etapas iniciales de 2023, la población mundial superó los ocho mil millones y se espera que se duplique para fines de 2050. La urbanización y la población en aumento han creado enormes oportunidades para la industria de la construcción. Esto ha aumentado la demanda de baldosas, pisos de madera y alfombras y tapetes debido a su amplio uso en estructuras de construcción. Estos productos se utilizan en función de sus necesidades. Por ejemplo, los pisos de madera son los preferidos en los edificios residenciales, ya que brindan la máxima resistencia, un toque decorativo y una larga vida útil.

Los habitantes de los países en desarrollo, como China, India y otros países de la ASEAN, han mejorado sustancialmente sus niveles de vida y su poder adquisitivo de viviendas. En las últimas décadas, estos aspectos han impulsado la demanda de revestimientos de superficies modernos, incluidosalfombras y tapetes. El aumento del gasto y la industria de la construcción regional sin explotar conducirán al inicio de nuevos proyectos de construcción e infraestructura durante el período previsto.

Además, las economías emergentes de Asia Pacífico albergan alrededor del 60% de la población mundial y los gobiernos están tomando iniciativas para proporcionar viviendas asequibles. Por ejemplo, el Gobierno de la India gestiona Pradhan Mantri Awas Yojana (Rural) y Pradhan Mantri Awas Yojana (Urbano) para proporcionar viviendas a precios razonables a personas que viven en la pobreza en zonas rurales y urbanas, respectivamente.

Necesidad creciente de estética en edificios que presentan una demanda significativa de pisos

La población mundial está aumentando rápidamente, lo que crea una demanda sustancial de viviendas. Al construir o comprar una casa prefabricada, el consumidor se centra en el diseño interior y estético. Como resultado, varios fabricantes incorporan soluciones superficiales estéticas adecuadas y mantienen el interior de la casa, siguiendo las especificaciones de resistencia al impacto, durabilidad y solidez. Además, varios consumidores prefieren la estética visual y táctil al comprar sus productos. Se prevé que estos factores aumenten la inversión de los consumidores en productos estéticamente superiores e impulsen el crecimiento del mercado.

FACTORES RESTRICTIVOS

Volatilidad en los precios de las materias primas y preocupaciones asociadas con la gestión de residuos del producto para limitar el crecimiento del mercado

Las fluctuaciones en los precios de las materias primas pueden restringir el crecimiento del mercado al afectar la rentabilidad del fabricante. Materias primas, como fibras, vinilo,resinasy los compuestos de fibras se utilizan principalmente en productos para cubrir superficies. Por lo tanto, el aumento de los precios de las materias primas genera un aumento de los costos de producción y eleva el precio de los productos terminados. Por lo tanto, los precios más altos de las materias primas y los productos terminados afectan en última instancia a la demanda del revestimiento del suelo. Además, se prevé que la volatilidad de los precios y la disminución de la disponibilidad de materias primas a base de petróleo utilizadas en la fabricación de ciertos productos, como las superficies de vinilo para pisos, impactarán el crecimiento del mercado. Por ejemplo, las alfombras y tapetes se fabrican utilizando materias primas derivadas del petróleo crudo, como nailon, poliéster, látex, materiales de respaldo sintéticos, diversos tintes y productos químicos. Por lo tanto, se prevé que la volatilidad de los precios del petróleo crudo limite el crecimiento del mercado.

Análisis de segmentación del mercado de pisos

Análisis por tipo

El segmento no resistente dominará debido a la creciente necesidad de revestimientos para pisos fáciles de instalar

Por tipo, el mercado se divide en no resistentes, resistentes y alfombras y tapetes. El segmento no resistente se divide aún más en cerámica, madera, laminado y otros. De manera similar, el segmento de pisos resilientes se subsegmenta en vinilo, caucho, linóleo y corcho. Además, el segmento de alfombras y tapetes se clasifica a su vez en copetudos, tejidos y otros.

El segmento no resistente representó la mayor cuota de mercado de pisos, con un 55,46% en 2026, siendo el subsegmento cerámico el tipo más importante. Baldosas cerámicasTienen una capa protectora distante en su superficie, impermeable a la propagación de pigmentos y al daño del agua. También proporcionan una superficie más dura, sin problemas de alergias, fácil mantenimiento y durabilidad. Estos inmuebles surgen su uso principalmente en suelos residenciales. El laminado es una alternativa de piso de baja inversión, que replica los pisos de madera y piedra. El crecimiento del segmento se atribuye a la creciente necesidad de revestimientos para suelos fáciles de instalar.

En el segmento resiliente, se prevé que el vinilo impulse el mercado debido a sus cualidades de resistencia a la humedad y su durabilidad. Las losetas vinílicas de lujo son ideales para edificios residenciales y comerciales.

El subsegmento capitoné es el tipo líder en el segmento de alfombras y moquetas. Las alfombras capitoné se utilizan ampliamente para alfombras de pared a pared y son ideales para habitaciones con muebles pesados.

Por análisis de uso final

El segmento residencial mantendrá una participación dominante debido a la creciente expansión residencial

Por uso final, el mercado se segmenta en residencial, comercial e industrial.

El segmento residencial lideró el mercado global y contribuyó con el 60,32 % a nivel mundial en 2026. La expansión del segmento está impulsada por el aumento de la renta disponible de los consumidores y el aumento de la población. Se espera que la creciente preferencia por soluciones de renovación para mejorar la apariencia general del edificio impulse la demanda de productos para pisos por parte de la industria de pisos residenciales. Por lo tanto, el aumento de los edificios residenciales impulsará el crecimiento del mercado de pisos.

Se espera que el segmento comercial crezca significativamente, debido a la creciente necesidad de edificios comerciales, incluidas oficinas, hospitales e institutos. Además, la creciente demanda de pisos sin costuras, como epoxi, concreto pulido ypoliuretanode espacios de trabajo industriales y comerciales impulsará el crecimiento del mercado.

Se espera que el segmento industrial crezca considerablemente debido a las estrictas normas de seguridad establecidas por varias organizaciones gubernamentales. Se espera que las industrias sigan pautas para prevenir accidentes y percances en el sitio. Por ejemplo, la Administración de Salud y Seguridad Ocupacional (OSHA) tiene regulaciones para la seguridad de pisos industriales para evitar peligros como tropezones, caídas y resbalones. Estas regulaciones se describen en la norma 1910.22, que cubre requisitos generales para superficies para caminar y trabajar en los lugares de trabajo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES

Según la geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

Asia Pacific Flooring Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico registró 85.120 millones de dólares en ingresos anuales durante 2025 y seguirá siendo la región más grande y de más rápido crecimiento del mercado. El crecimiento del mercado en la región está impulsado por las crecientes inversiones planificadas, la rápida industrialización y políticas estructuradas para las actividades de construcción en China, India y el sudeste asiático. China es el país líder en el mercado y se espera que registre un mayor crecimiento. El aumento de la población y la necesidad de infraestructura y nuevos edificios residenciales son los factores clave que impulsan el crecimiento del mercado en China. Los datos del mercado de Japón no están disponibles para 2026. Se prevé que el mercado de China alcance los 149,13 mil millones de dólares para 2026. Se espera que el mercado de la India alcance los 24,15 mil millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Europa será testigo de un crecimiento significativo durante el período objeto de examen debido al creciente uso de vinilo y cerámicaen edificios no residenciales. Además, la creciente preferencia de los consumidores y el gasto en espacios habitables lujosos impulsarían el crecimiento en esta región. Se espera que el mercado del Reino Unido alcance los 7.980 millones de dólares en 2026. Se prevé que el mercado de Alemania alcance los 14.060 millones de dólares en 2026.

América del norte

La creciente demanda de instalaciones sanitarias, casas lujosas y edificios comerciales impulsa el crecimiento del mercado de América del Norte. El aumento del gasto de los consumidores en diseño de interiores para mejorar la estética de los espacios residenciales también aumentará la demanda de productos en la región. Además, se prevé que las crecientes actividades de renovación y reparación de construcciones en los EE.UU. crezcan de manera constante, impulsando aún más el mercado durante el período previsto. Se prevé que el mercado estadounidense alcance los 30.790 millones de dólares en 2026.

Sudamerica

En América del Sur, se espera que el mercado crezca significativamente debido al aumento de las actividades de renovación y remodelación en casas privadas y de varios pisos para cambiar la apariencia y estructura de los edificios.

Medio Oriente y África

Se espera que el mercado de Oriente Medio y África aumente considerablemente durante el período previsto debido a la creciente demanda de productos de los proyectos de construcción en curso. Las crecientes inversiones gubernamentales en la construcción de escuelas, institutos, espacios públicos recreativos e instalaciones hospitalarias impulsarán la adopción de productos en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave adoptaron una estrategia de innovación de productos para mantener su posición en el mercado impulsa el crecimiento del mercado

El mercado está fragmentado debido a la presencia de muchos actores en todo el mundo. Empresas clave que operan en el mercado han invertido sus recursos en desarrollos de productos novedosos. La competencia en producción, una amplia gama de ofertas de productos y el desarrollo de tecnología única y segura para aplicaciones de pisos están mejorando las fortalezas de los actores clave del mercado. Las empresas han adoptado nuevas estrategias de desarrollo de productos, adquisiciones, expansión y empresas conjuntas para aumentar su presencia regional y su cartera de productos.

Lista de las principales empresas de pisos:

- Industrias Mohawk, Inc.(A NOSOTROS.)

- Grupo de industrias Shaw, Inc.(A NOSOTROS.)

- TARKETT S.A. (Francia)

- Armstrong Flooring, Inc. (A NOSOTROS.)

- Sistemas de suelos Forbo (Países Bajos)

- Gerflor (Francia)

- Interface, Inc. (EE. UU.)

- Grupo Internacional Beaulieu (Bélgica)

- Corporación Toli(Japón)

- Milliken y compañía(A NOSOTROS.)

- Congoleo(A NOSOTROS.)

- hormigón fluido(Reino Unido)

- James Halstead(Reino Unido)

- El grupo Dixie(A NOSOTROS.)

- Victoria PLC(Reino Unido)

- Mannington Mills, Inc.(A NOSOTROS.)

- corona suiza(Suiza)

- Casas LX(Corea del Sur)

- ParadorGmBH (Alemania)

- MBB - Ihr Bodenausstatter GmbH (Alemania)

- Altro Limited (Inglaterra)

- Grupo Welspun (India)

- Avant Holding (EAU)

- Twintec Group Limited (Alemania)

- Espejismo(Canadá)

- Cerámica Kajaria(India)

- Pisos de ingeniería (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo 2023 –Shaw Industries anunció la instalación de tecnología solar innovadora en sus instalaciones de fabricación de moqueta en losetas. Este movimiento muestra el compromiso de la compañía con la sostenibilidad y la reducción de su huella de carbono. Al utilizar fuentes de energía renovables, Shaw Industries está dando un paso proactivo para proteger el medio ambiente y garantizar un futuro más limpio para las generaciones futuras.

- noviembre 2022- Tarkett North America reintrodujo su línea de productos Johnsonite, que incluye pisos resilientes, sistemas de gestión de escaleras, bases de pared y accesorios de acabado. Estos productos tienen niveles bajos de VOC, lo que favorece un ambiente interior más saludable y reduce la necesidad de limpiadores químicos agresivos. Además, muchas líneas de productos de Johnsonite han recibido la certificación Cradle to Cradle, lo que indica su cumplimiento de estrictos criterios de salud material, circularidad de productos, energía renovable, requisitos climáticos, criterios de equidad social y gestión del agua. La empresa prioriza la calidad de sus productos y al mismo tiempo considera su impacto ambiental y social.

- noviembre 2022 –Mohawk Industries adquirió la empresa brasileña Elizabeth. Se espera que esta adquisición ayude a Mohawk Industries a aumentar sus capacidades de producción en el mercado sudamericano. Además, esta adquisición también ofrecerá a Elizabeth acceso a la extensa red de distribución y recursos de Mohawk Industries.

- julio 2022- Mohawk Industries anunció que adquirirá Foss Floors, que vende principalmente a centros nacionales de hogar y otros fabricantes. Es un producto especializado líder en pisos no tejidos que utiliza poliéster PET 100% reciclado fabricado a partir de botellas de plástico para beber. Se espera que aporte a la empresa nuevas categorías de productos y oportunidades interesantes. La adquisición se cerrará en el tercer trimestre de este año.

- julio 2022- AHF Products adquirió ciertos activos de Armstrong Flooring, incluidos los derechos de la marca. AHF ha comprado tres de las instalaciones de fabricación de Armstrong en EE. UU. en Lancaster, Beech Creek, PA y Kankakee, IL. Tienen éxito en varias categorías de suelos y son responsables de marcas comerciales, como Bruce Contract y Parterre.

- junio 2022- Mohawk Industries adquirió Vitromex, fabricante de azulejos líder en México, del Grupo Industrial Saltillo con un valor de operación de USD 293 millones. Esta adquisición incluye cuatro plantas de fabricación de Vitromex en ubicaciones estratégicas y una red de cadena de suministro a nivel nacional en México. Este acuerdo proporcionará una ventaja estratégica a Mohawk Industries en México al ampliar la oferta de productos.

- noviembre 2021- Shaw Industries anunció planes para expandir sus operaciones en el condado de Aiken con una inversión de 400 millones de dólares, lo que traerá más oportunidades laborales y crecimiento económico al área. La empresa invertirá en la comunidad y espera trabajar con los líderes locales para que esta expansión sea exitosa. Esta medida destaca el compromiso de Shaw Industries de proporcionar productos y servicios de calidad. Se espera que la ampliación esté completa a finales de 2024.

COBERTURA DEL INFORME

Este informe ofrece un análisis detallado del mercado de pisos y enfatiza aspectos clave como las empresas líderes, los tipos de productos y los usos finales del producto. Además, el informe proporciona información sobre los impulsores y las tendencias del mercado y destaca los avances tecnológicos recientes y los desarrollos clave de la industria. Además, el informe incluye varios factores que llevaron al crecimiento del mercado en los últimos años y crearán oportunidades para el mercado durante el período de pronóstico.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2026 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,70% de 2026 a 2034 |

|

Unidad |

Valor (Miles de millones de dólares), Volumen (Millones de m2) |

|

Segmentación |

Por tipo

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de pisos se valoró en 439,27 mil millones de dólares en 2025 y se proyecta que crecerá de 463,13 mil millones de dólares en 2026 a 646,7 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,70%.

Los factores clave incluyen la rápida urbanización, la creciente demanda de construcción residencial y comercial y la creciente preferencia de los consumidores por materiales para pisos duraderos y estéticamente atractivos.

Con una tasa compuesta anual significativa del 5,70%, el mercado exhibirá un crecimiento considerable durante el período previsto (2026-2034).

Asia Pacífico domina el mercado mundial de pisos y representará el 53% de la participación de mercado en 2025, impulsado por el rápido desarrollo de infraestructura y la fuerte demanda en países como China e India.

Las principales tendencias incluyen el aumento de materiales para pisos sostenibles, una mayor demanda de losetas de vinilo de lujo (LVT), soluciones de pisos impermeables y la integración de tecnologías de pisos inteligentes.

Los pisos no resilientes, particularmente las baldosas cerámicas, tienen la mayor participación de mercado debido a su durabilidad, resistencia al agua y fácil mantenimiento, lo que los hace ideales para aplicaciones residenciales.

Las empresas líderes incluyen Mohawk Industries, Shaw Industries, Tarkett S.A., Armstrong Flooring, Forbo Flooring Systems, Gerflor, Interface Inc. y Beaulieu International Group, entre otras.

Los desafíos clave incluyen la volatilidad de los precios de las materias primas, especialmente para los insumos derivados del petróleo, y las crecientes preocupaciones en torno a la gestión de residuos de productos y el impacto ambiental.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 500

Informes relacionados