Tamaño del mercado de células solares de heterounión, participación y análisis de impacto de COVID-19, por tipo (célula monofacial y célula bifacial), por aplicación (central fotovoltaica, comercial y residencial) y pronósticos regionales, 2026-2034

Tamaño del mercado de células solares de heterounión

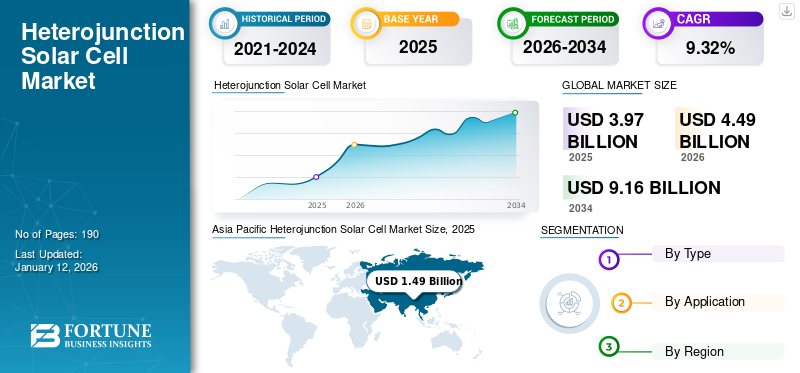

El tamaño del mercado de células solares de heterounión se valoró en USD3.97mil millones en 2025 y se prevé que crezca de USD4.49mil millones en 2026 a USD9.16mil millones para 2034, exhibiendo una tasa compuesta anual de9,32%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del37,43%en 2025. Se prevé que el mercado de células solares de heterounión en los EE. UU. crezca significativamente, alcanzando un valor estimado de 1.640 millones de dólares estadounidenses para 2032.

La célula solar de heterounión es una célula de silicio cristalino colocada entre dos capas de silicio amorfo de “película delgada” que captura parte de la luz solar que incide. La tecnología de células solares de HJT tenía la misma ventaja al construir paneles solares utilizando tres capas de materiales fotovoltaicos. La capa de silicio monocristalino en el medio hace la mayor parte del trabajo de convertir la luz solar en electricidad. Esto aumenta la eficiencia de los paneles y recolecta más energía de manera eficiente que los paneles solares de silicio convencionales.

SANYO Electric fundó el concepto de producción HJT en la década de 1980 (Panasonic adquirió SANYO). SANYO fue la primera empresa en producir comercialmente células solares de silicio amorfo (a-Si). Esta tecnología de película delgada, utilizada principalmente en calculadoras, absorbe varios espectros de luz pero tiene una baja eficiencia de conversión.

IMPACTO DEL COVID-19

Los bloqueos y el cierre de varios sectores provocaron una disminución de la demanda de energía comercial

Una emergencia como el coronavirus o la pandemia de COVID-19 ha afectado significativamente las operaciones comerciales a nivel mundial. Las consecuencias de esta crisis también han sacudido las economías de varios países de rápido crecimiento. Casi todos los países del mundo han visto un fuerte aumento de las poblaciones afectadas desde principios de este año. La falta de disponibilidad de curas o vacunas contra la infección viral ha llevado a muchos expertos y actores de la industria a adoptar continuamente múltiples contramedidas para mitigar los efectos. Asimismo, el impacto de la pandemia ha dejado al descubierto diversos tipos de problemas, como por ejemplo: en muchos países, el sector renovable es altamente dependiente de las importaciones de otros países, principalmente de China. Según el Gobierno de la India, casi el 80% de las células y módulos solares se importan de China, junto con otros equipos como estructuras prefabricadas, materias primas e inversores de la India.

Tendencias del mercado de células solares de heterounión

Es probable que la creciente adopción de fuentes renovables para la generación de energía impulse el crecimiento del mercado de células solares de heterounión

Las crecientes preocupaciones sobre el cambio climático, los efectos de la contaminación del aire en la salud, la seguridad energética, el acceso a la energía y los precios volátiles del petróleo en las últimas décadas han llevado a la necesidad de producir y utilizar opciones tecnológicas alternativas con bajas emisiones de carbono, como las energías renovables.

Actualmente, las fuentes de energía renovables representan alrededor del 29% de toda la generación de electricidad en todo el mundo. Además, según la Agencia Internacional de Energía (AIE),energía renovableSe proyecta que representará casi el 95% del aumento de la capacidad eléctrica mundial para 2026, y que la energía solar fotovoltaica por sí sola representará más de la mitad de la capacidad, impulsada por un mayor apoyo a las políticas gubernamentales y objetivos de energía limpia más ambiciosos.

Las fuentes de energía renovables que ayudan a reducir las emisiones de carbono y actúan como fuentes de energía económica cotidiana se consideran el mejor sustituto de las fuentes de energía convencionales como el carbón y el petróleo. Actualmente, las fuentes renovables representan alrededor del 29% de la generación total de electricidad a nivel mundial. Se espera que aumente considerablemente en los próximos años e impulse el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de células solares de heterounión

La descarbonización en los sectores energéticos ha mejorado la producción de energía verde

El mundo avanza hacia una transición energética limpia para reducir las emisiones de carbono y adaptar las energías renovables. Las espectaculares mejoras de las tecnologías solares y otras tecnologías de energía limpia han permitido un rápido crecimiento reciente en su implementación y están brindando opciones rentables para descarbonizar los sectores energéticos.

Por ejemplo, Mahindra Sustain seleccionó a Nextracker como proveedor solar del parque solar Sakaka. El proyecto es parte de un programa nacional para desplegar activos de energía limpia por un total de 9,5 GW para 2023 y 58,7 GW para 2030.

El gobierno del Reino Unido pretende que aproximadamente la mitad de su electricidad proceda de energías renovables en 2025. Alemania también está en camino de representar el 65% de su energía total para 2030. China planea lograr que el 16% de su energía provenga de energías renovables en Asia para 2030.

Avances tecnológicos y aumento de la inversión en I+D en células solares de heterounión (HJT) para impulsar el crecimiento del mercado

Las células solares de heterounión se fabrican combinando dos tecnologías diferentes en una sola célula, en la que se coloca una célula de silicio cristalino entre dos capas de silicio amorfo de película delgada que aumenta la eficiencia depaneles solares. La célula solar de heterounión tiene una alta eficiencia. Tienen una eficiencia de conversión del 26% para módulos monofaciales y más del 30% para módulos bifaciales. Además, este tipo de células solares tienen un buen coeficiente de temperatura.

Las células solares de heterounión tienen factores de bifacialidad altos, aproximadamente el 92 %, lo que las convierte en un excelente rendimiento cuando se diseñan como un módulo bifacial. Además, su proceso de fabricación es sencillo. Los factores mencionados anteriormente los hacen adecuados para aplicaciones de espacio limitado, fuente de energía para dispositivos portátiles y operaciones a escala de servicios públicos.

Además, la mejora de la tecnología de las células solares y la eficiencia de las células solares de heterounión mediante el uso de rejillas de difracción e ingeniería de recubrimiento antirreflectante está impulsando el mercado. La inversión en I+D, el avance tecnológico y el aumento de la eficiencia conducirán a menores costos de fabricación y un mejor desempeño.

FACTORES RESTRICTIVOS

La alta inversión inicial limita el crecimiento del mercado de células solares de heterounión

La producción de células solares requiere una gran inversión en la línea de fabricación y en la tecnología de interconexión, y también deja fuera a los fabricantes la opción de actualizar los productos existentes. Estos factores se interpretan como un alto riesgo de inversión.

Análisis de segmentación del mercado de células solares de heterounión

Análisis por tipo

El segmento de células solares de heterounión monofacial domina debido a su característica de peso ligero

La cuota de mercado de células solares de heterounión se divide según el tipo en células monofaciales y bifaciales. El segmento de células monofaciales tiene una cuota de mercado dominante del 75,68% en 2026, debido a su peso ligero, ya que no hay ninguna célula solar en la parte posterior del panel solar monofacial. Además, la célula monofacial es más asequible que la célula bifacial y no necesita una superficie reflectante. Los paneles solares bifaciales generan más energía, especialmente donde el espacio es escaso, y proporcionan más energía a un costo de instalación ligeramente mayor, lo que reduce los costos LOCE.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de aplicaciones de centrales fotovoltaicas dominará debido al aumento de la generación de energía a partir de energía solar fotovoltaica

El mercado está segmentado por aplicación en centrales fotovoltaicas, comerciales y residenciales. La aplicación PV Power Station tiene una cuota de mercado dominante del 44,79% en 2026, debido a la creciente generación de energía a partir de energía solar fotovoltaica. La energía solar fotovoltaica es una de las tecnologías eléctricas renovables más importantes y representa el 3,6% de la generación eléctrica mundial.

El segmento residencial está impulsando debido a fuertes políticas gubernamentales como el Crédito Fiscal a la Inversión Solar, la rápida disminución de los costos y la creciente demanda de electricidad limpia. Por ejemplo, según la Asociación de Industrias de Energía Solar, en Estados Unidos hay instalados más de 140 GW de capacidad solar, que pueden alimentar hasta 25 millones de hogares.

PERSPECTIVAS REGIONALES

Este mercado se estudia en regiones como América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África. Países como China, India, Japón, Corea del Sur y Australia son algunos de los principales contribuyentes de mercado a Asia-Pacífico. Algunos factores que impulsan el crecimiento de esta región son la alta demanda de energía renovable, la rápida industrialización y la población.

Asia Pacífico

Asia Pacíficodominó el mercado con una valoración de USD1,49mil millones en 2025 y USD1,73mil millones en 2026.La demanda de células solares HJT en Asia Pacífico proviene principalmente de las centrales fotovoltaicas, impulsada por la fuerte demanda de generación eléctrica y la creciente conciencia sobre las energías renovables. Se prevé que el mercado de Japón alcance los 130 millones de dólares en 2026, el mercado de China alcance los 1140 millones de dólares en 2026 y el mercado de la India alcance los 210 millones de dólares en 2026.

Asia Pacific Heterojunction Solar Cell Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte y Europa

Se espera que el mercado en América del Norte y Europa se impulse debido a las regulaciones gubernamentales relativas a la adopción de fuentes de energía renovables. Por ejemplo, la Oficina de Eficiencia Energética y Energías Renovables de EE. UU. resume el requisito del gobierno federal de consumir al menos el 7,5 por ciento de su electricidad a partir de fuentes renovables. Se prevé que el mercado del Reino Unido alcance los 180 millones de dólares en 2026, y el mercado de Alemania alcance los 410 millones de dólares en 2026. Se prevé que el mercado estadounidense alcance los 970 millones de dólares en 2026.

América Latina y Medio Oriente y África

Además, el crecimiento del mercado en América Latina, Medio Oriente y África se anticipa mediante la disminución de los costos de las tecnologías solares, lo que aumenta aún más las preocupaciones sobre los impactos del cambio climático.

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se centran en fusiones, adquisiciones y asociaciones para obtener una ventaja competitiva

El mercado de células solares de heterounión está fragmentado y es competitivo, y varios actores representan la mayoría de las apuestas en el mercado a nivel mundial. Además, los actores clave están mejorando sus capacidades de producción aumentando la mejora operativa y adoptando herramientas digitales, un factor de referencia. Posteriormente, la mayoría de los actores clave que operan en el mercado proporcionan principalmente módulos de células solares monofaciales, lo que resulta en la participación dominante de las células solares HIT por tipo. Además, la célula solar bifacial ofrece oportunidades lucrativas, ya que estos paneles pueden producir un 27% más de energía en comparación con otros módulos de células solares.

Paralelamente, la adopción de células solares HIT (heterounión) está creciendo porque la tecnología HJT es el mejor enfoque para aumentar la eficiencia y la producción de energía a sus niveles más altos. El aumento de la capacidad de producción y los recursos de I+D para la tecnología de heterounión beneficiará a todos los clientes intermedios. Sólo ayuda a reducir costos, aumentar la eficiencia y mejorar la confiabilidad.

Lista de las principales empresas de células solares de heterounión perfiladas:

- REC(India)

- GS-Solar (China)

- Jinergy (China)

- HuaSun (China)

- Akcome (China)

- TW Solar (España)

- Energía solar canadiense(Canadá)

- Energía resucitada (China)

- Enel (3SUN) (Italia)

- Hamburguesa Meyer (Suiza)

- Hevel Solar (Rusia)

- EcoSolifer(Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2023 -Huasun firmó un acuerdo para construir una instalación de producción de módulos y células solares HJT de 5 GW en Hefei, provincia china de Anhui. La instalación será la tercera base de producción de Huasun fuera de su sede en la ciudad de Xuancheng, equipada con las instalaciones de fabricación de HJT más avanzadas y con la mayor capacidad de producción en un solo sitio.

- noviembre 2022 -REC Group anunció la producción de REC TwinPeak 5 Series, la quinta generación de sus paneles solares TwinPeak, galardonados en múltiples ocasiones. El nuevo producto tiene una fuerza improvisada, incluido el revolucionario Twin Design de REC. REC presentó su tecnología patentada de celda dividida y caja de conexiones en 2014

- diciembre 2022 –Akcome ha entrado en la lista de las 500 principales empresas energéticas chinas organizada por China Energy News y el Instituto Chino de Investigación de Economía Energética. Esto ha reflejado la fortaleza integral y la posición de liderazgo de Akcome en la fabricación y los servicios de nuevas energías.

- Abril 2022 -JINERGY anunció la producción en masa de sus módulos de heterounión de eficiencia ultraalta en el segundo Foro de desarrolladores de tecnología Jinneng organizado por JINERGY durante la SNEC 2017 PV Power Expo.

- noviembre 2021 -Jinergy colabora con Shaanxi Luonan para construir un proyecto integral de demostración de energía solar fotovoltaica para turismo agrícola en n Luonan, provincia de Shaanxi. Jinergy ha suministrado módulos solares bifaciales de doble vidrio PERC de alta eficiencia de 22,7 MW para el proyecto, ayudando a ajustar la estructura energética en la región de Luonan y productos fotovoltaicos de alto rendimiento para promover la consolidación y el desarrollo de proyectos de revitalización rural.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de 9,32%de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (MW) |

|

Segmentación |

Por tipo, por aplicación y por región |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 3.970 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 9,32% durante el período previsto (2026-2034).

Según la aplicación, el segmento de centrales fotovoltaicas tiene la participación dominante en el mercado global.

El tamaño del mercado en Asia Pacífico se situó en 1.490 millones de dólares en 2025.

Los avances tecnológicos y la creciente inversión en I+D en células solares de heterounión (HJT) han impulsado el crecimiento del mercado.

Algunos de los principales actores del mercado son los socios comerciales de Brookfield, GS Yuasa, Enersys y Exide.

Asia Pacífico dominó el mercado global con una participación del 37,43% en 2025.

La alta inversión inicial limita el crecimiento del mercado

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Informes relacionados